在進行 Vistra(VST)交易前,建議您重點參考以下指標:ERCOT 電價、核能電廠運作狀態,以及零售競爭風險清單。

Vistra(VST) 已於紐約證券交易所掛牌,股票代號為 VST,屬於多元資產發電與零售電力一體化標的。VST 股票的風險評估不應僅停留在「核能發電」或「AI 數據中心用電」兩大標籤,而需同步涵蓋核電運營、ERCOT 與 PJM 市場曝險、天然氣燃料成本、零售市場競爭,以及燃煤發電轉型等多重面向;AI 數據中心用電與 PPA 涉及的長期合約與區域市場曝險,同樣屬於需獨立核查的風險來源。

若僅關注電力需求或單一市場動態,容易忽略核電機組可用率、ERCOT 電價波動、零售客戶流失與資本支出進度等重要變數。Vistra 商業模式以發電組合、批發市場與零售合約構建收入架構;VST vs CEG vs NextEra vs Duke 則有助於釐清 Vistra 與純核電公司、再生能源平台及受監管公用事業之間的結構性差異。

核電運營與容量因子應如何核查?

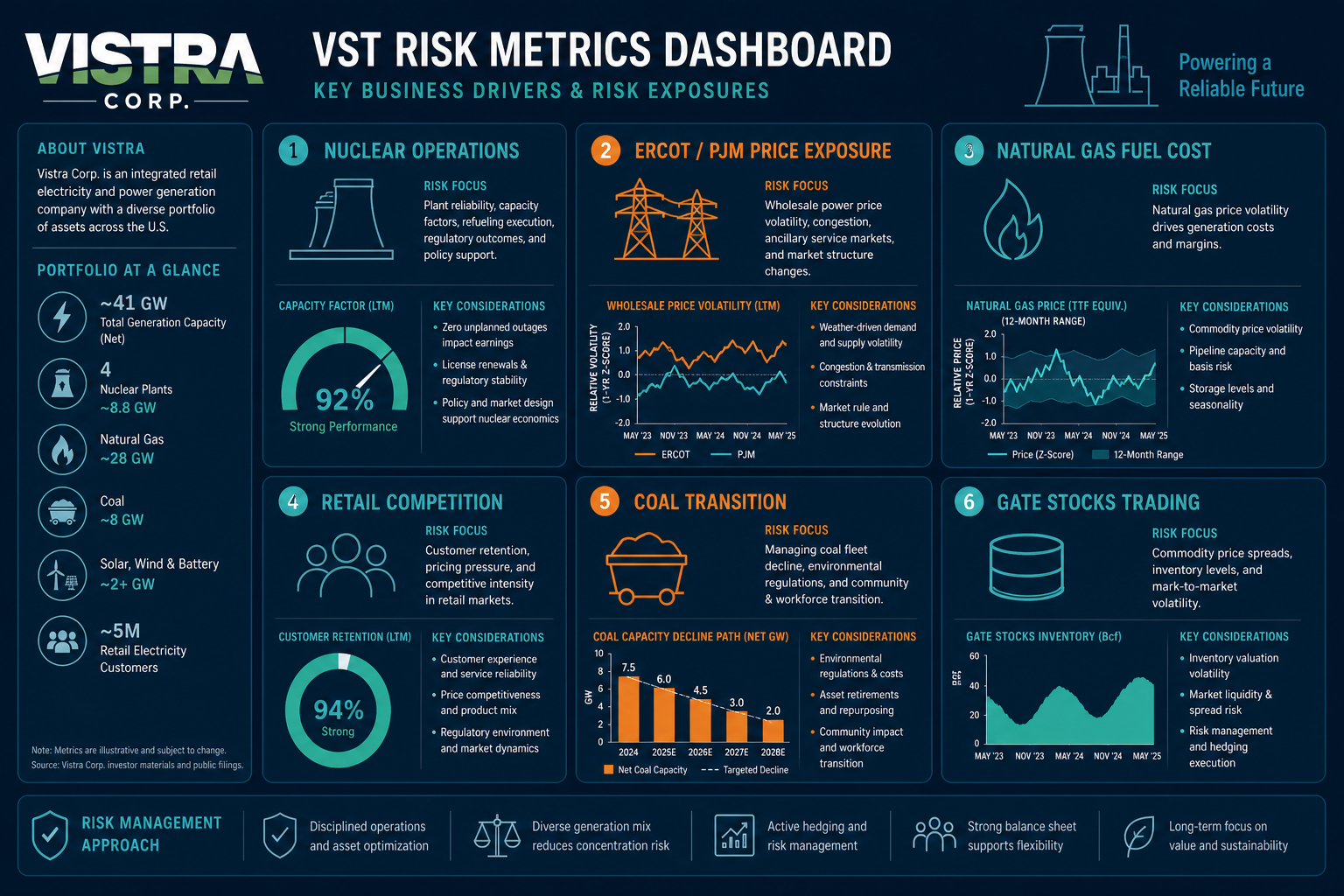

核電機組於 Vistra 組合中肩負基載電力及零碳供應角色。容量因子反映實際發電量與理論最大發電量的比值,是評估核電資產利用效率的核心指標。計畫性檢修、非計畫停機、燃料更換及安全合規事件,均將影響可用發電量。

核電風險屬於低頻高衝擊。分析 VST 時,應將核電運營穩定性置於首要,重點關注各機組可用率、檢修排程、監管審查結論及許可續期條件。

| 核電運營指標 | 觀察重點 | 風險機制 |

|---|---|---|

| 容量因子 | 各機組實際出力與理論最大值之比 | 利用率下滑將直接壓縮發電收入 |

| 計畫檢修 | 換料停堆、年度維護窗口 | 檢修期間發電量與收入階段性下滑 |

| 非計畫停機 | 設備故障、安全事件 | 可能引發監管審查與額外成本 |

| 許可與合規 | 運營許可、安全標準、環保要求 | 合規壓力牽動營運持續性與資本支出 |

容量因子穩定並不代表市場電價無波動,核電停機將加劇對天然氣調峰及批發市場電價的依賴。

ERCOT/PJM 電價與容量市場的變數有哪些?

Vistra 主要市場曝險集中於 ERCOT(德州獨立系統營運商)及 PJM(美國中東部電力市場)。批發電價反映即時供需、燃料成本及天氣等因素;容量市場則反映未來可靠電力資源的稀缺程度。兩大市場規則設計、價格上限與調度邏輯各具特色。

ERCOT 以能量市場為主,電價波動對天然氣調峰機組及未對沖電量影響尤為顯著。PJM 同時擁有能量與容量市場,容量拍賣結果將影響未來數年可靠電力資源的補償水平。

圖 1. VST 風險儀表板:涵蓋核電運營、ERCOT/PJM 電價曝險、天然氣燃料、零售競爭與燃煤轉型等核心層面。

需重點關注容量拍賣結果、資源認證規則、對沖比例及未對沖曝險規模。電價與容量價格的變化會直接反映於發電收入。

天然氣燃料成本如何牽動獲利?

天然氣機組承擔調峰與平衡角色,燃料成本是邊際獲利的關鍵變數。當 Henry Hub 等基準價格走高,未對沖天然氣發電的邊際成本同步上升;若批發電價漲幅不及燃料成本,發電毛利將受到壓縮。核電提供低邊際成本基載,天然氣則帶來調度彈性但同時暴露於燃料價格波動。核查時需關注天然氣價格、對沖比例、機組利用小時數及燃料採購結構。

零售客戶與競爭格局的風險有哪些?

Vistra 透過 TXU Energy、Ambit Energy、Dynegy 等品牌服務住宅與商業用戶。零售市場競爭激烈,客戶取得成本、續約率、費率結構及流失率,均直接牽動零售收入穩定性。在德州等自由市場,客戶可於合約期滿後隨時更換供應商。

批發發電與零售合約間存在天然對沖關係:批發電價上揚時,未對沖零售合約可能形成成本壓力;電價下跌時,固定費率合約則可能成為收入錨點。需關注客戶規模、合約期限、費率結構及競爭對手動態。

燃煤轉型與資本支出應注意哪些重點?

Vistra 仍運營部分燃煤機組,並積極推動燃煤退役、天然氣升級、儲能與太陽能擴建。轉型涵蓋退役時程、環保合規成本、替代電源建設及資本支出節奏。儲能回報取決於充放電價差、輔助服務收入與並網條件;太陽能項目則受資源條件與輸電接入限制。核電升級、儲能擴建與零售系統投資皆須持續資金投入,負債水準與營運現金流的協調度決定財務彈性。

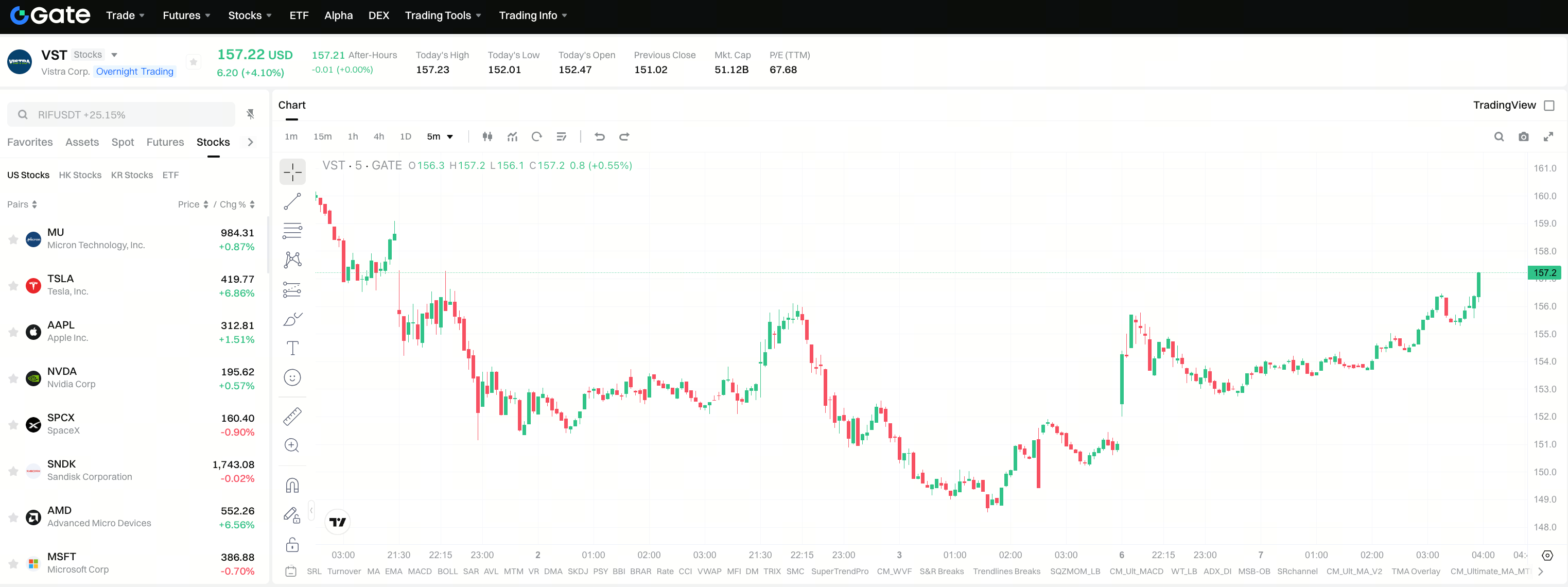

Gate Stocks 交易執行風險有哪些?

交易風險需與業務風險分開核查。VST 在 Gate Stocks 以美股代碼交易,須確認頁面標示 Vistra Corp。訂單類型、交易時段、費用、流動性與 USDT 資金口徑均影響實際成交。Gate Stocks 買入 VST 涵蓋搜尋、下單與持倉核查;並可於 Gate 股票頁 核對代碼、公司名稱與交易規則。

一表看懂核查清單

將 VST 風險指標分為業務、財務與交易三大層級,有助於系統化核查。三層指標不可相互替代。

| 風險層級 | 核心指標 | 核查要點 |

|---|---|---|

| 業務—核電 | 容量因子、檢修排程、合規狀態 | 機組可用率是否穩定,是否有監管事件 |

| 業務—市場 | ERCOT/PJM 批發電價、容量拍賣、對沖比例 | 未對沖曝險規模,區域供需與規則變化 |

| 業務—零售 | 客戶規模、續約率、費率結構、競爭格局 | 客戶流失與費率壓力是否加劇 |

| 業務—轉型 | 燃煤退役進度、儲能/太陽能回報、並網條件 | 資本支出節奏與資產替代是否協調 |

| 財務 | 天然氣燃料成本、營運現金流、負債、資本支出 | 燃料成本傳導與融資壓力 |

| 交易 | 代碼 VST、交易時段、費用、USDT 口徑、流動性 | 頁面主體、訂單規則與資金劃撥 |

圖 2. VST 風險指標三層核查架構:業務層、財務層與交易層分別對應不同風險來源。

建議先確認 Vistra Corp 主體,再分別核查資產運營、市場行情、零售競爭與平台交易規則。

總結

VST 股票的風險指標應聚焦於核電運營與容量因子、ERCOT 與 PJM 電價及容量市場、天然氣燃料成本、零售客戶競爭、燃煤轉型及資本支出,以及 Gate Stocks 交易執行,建立完整核查清單。Vistra 作為多元資產發電與零售電力一體化公司,收入同時受批發市場、燃料成本及零售合約三大變數影響。交易前應先確認代碼與主體,再以業務、財務及交易三大指標交叉核查,避免以單一敘事取代多面向檢視。

FAQ

核電運營與容量因子應如何核查?

容量因子衡量核電機組實際出力與理論最大值之比,是核電資產利用效率的核心指標。計畫性檢修、非計畫停機、燃料更換及安全合規事件均會影響可用電量,低頻高衝擊事件需優先納入核查清單。

ERCOT 電價波動為何對 VST 影響顯著?

Vistra 在 ERCOT 擁有大規模天然氣及部分核電、儲能資產。ERCOT 以能量市場為主,即時電價波動直接牽動未對沖發電量的邊際收益,極端天候、負載高峰與燃料成本變化均可能放大利潤傳導效應。

天然氣燃料成本如何牽動 Vistra 獲利?

天然氣機組承擔調峰角色,Henry Hub 等基準價格走高時,未對沖發電的邊際成本同步上升。若批發電價漲幅不及燃料成本,發電毛利恐受壓縮,核查時應關注對沖比例與機組利用小時數。

零售客戶競爭有哪些風險信號?

TXU Energy 等品牌所處市場競爭激烈,客戶取得成本、續約率、費率結構與流失率為核心觀察重點。批發電價上揚時,未對沖零售合約可能形成成本壓力;電價下跌時,固定費率合約則有助於穩定收入。

分析 VST 應聚焦哪些關鍵指標?

需同步關注核電機組容量因子、ERCOT/PJM 批發電價與容量拍賣結果、天然氣燃料成本與對沖比例、零售客戶規模及續約率,以及資本支出與營運現金流。業務指標與 Gate Stocks 交易執行風險應分開核查。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯