與傳統消費電子週期不同,AI 驅動的半導體擴張更強調高效能運算與極致能效,直接推動先進製程從 7nm 邁向 3nm、2nm 甚至更小的節點。在這個過程中,晶片效能不再只取決於設計,而是高度依賴製造工藝與設備能力,設備廠商的技術界線也不斷向上拓展。

從產業結構來看,半導體行業正進入「設備決定製程,製程決定算力」的新時代。晶圓廠資本支出持續向高階製程集中,先進封裝與異構運算快速發展,讓整個產業鏈從線性結構轉變為高度協作的技术網絡。在此體系中,Applied Materials 憑藉材料工程能力深度嵌入製造核心環節,成為 AI 晶片產業鏈中不可或缺的一環。

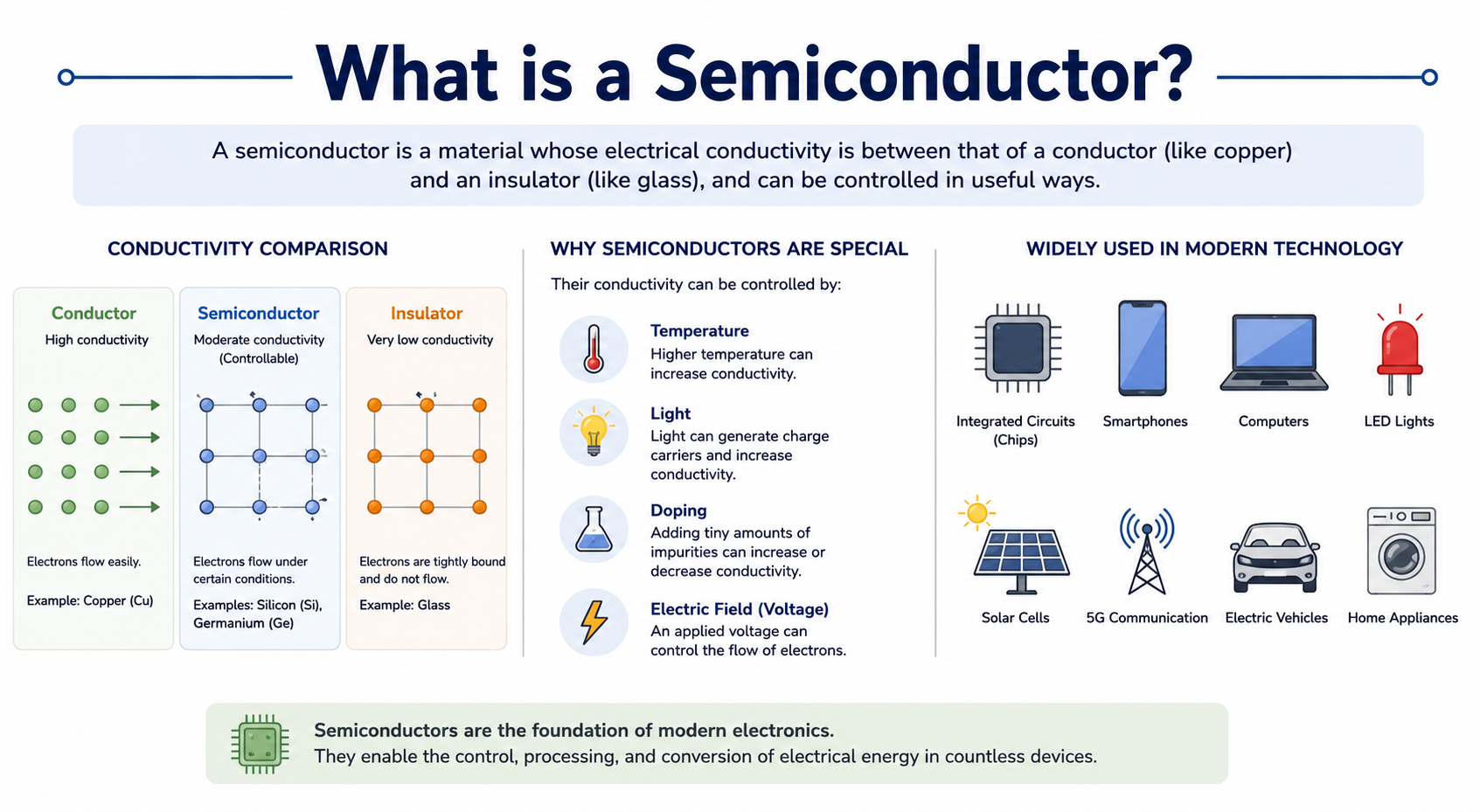

什麼是半導體設備

半導體設備指的是晶片製造過程中,用於各類物理與化學加工的工業系統,扮演著連接晶片設計與實際產品之間的核心橋樑。其範疇涵蓋晶圓清洗、光刻輔助、薄膜沉積、蝕刻、檢測以及封裝等多個關鍵環節。

在現代晶片製造中,設備精度直接決定良率與效能上限。隨著電晶體尺寸逼近原子尺度,製造過程已進入奈米甚至亞奈米控制時代,每一步工藝都必須具備極高的穩定性與一致性。

半導體設備產業常被稱為「賣鏟人」行業,因為無論晶片需求如何變化,設備始終是生產的先決條件。在 AI 時代,這項特性更加顯著,設備廠商從幕後供應角色逐漸成為技術演進的主導力量之一。

AI 為什麼推動晶圓廠持續擴產

AI 模型的規模化發展帶來算力需求的指數級成長,從大型語言模型到多模態系統,再到邊緣 AI 推理,全都依賴高效能晶片支撐。這種需求結構直接帶動 GPU、AI ASIC 與高頻寬記憶體 (HBM)快速成長。

算力需求的提升意味晶圓製造必須持續擴產,才能填補高階晶片的供給缺口。特別在先進製程節點中,產能本身就是稀缺資源,全球晶圓廠不斷提高資本支出,投入 3nm 及未來 2nm 產線的建設。

與此同時,AI 資料中心建設正形成長期投資週期,雲端廠商持續採購高效能晶片,使晶圓廠訂單更具持續性與確定性。這種結構性需求讓半導體行業從週期性產業逐漸轉變為成長性產業。

Applied Materials 如何參與先進製程製造

在先進製程體系中,Applied Materials 主要負責電晶體結構建構過程中的材料工程環節,其設備廣泛應用於沉積與蝕刻等關鍵步驟。

在邏輯晶片製造中,其設備用於形成多層電晶體結構,包括閘極、互連層與絕緣層。每一層材料的厚度與均勻性都會直接影響晶片效能與功耗表現。

在記憶體晶片領域,該公司技術用於提升 NAND 與 DRAM 的堆疊密度,讓儲存容量能在有限空間內持續成長。這對 AI 訓練所需的大規模資料吞吐能力尤其關鍵。

此外,隨著 Chiplet 與 3D 堆疊架構普及,Applied Materials 的設備逐漸從傳統晶圓製造延伸至先進封裝環節,進一步擴大其產業覆蓋範圍。

沉積、蝕刻與材料工程有哪些關鍵作用

沉積 (Deposition)技術是晶片製造的基礎環節之一,其作用是在晶圓表面形成極薄且均勻的材料層。這一過程決定了電晶體結構的基礎穩定性。

蝕刻(Etching)技術則用於精確去除多餘材料,形成複雜的電路結構。蝕刻精度越高,晶片線路密度越高,效能也越強。材料工程貫穿整個製造流程,核心目標是優化材料性能,例如導電性、熱穩定性與機械強度,確保晶片在極端微縮環境下仍能可靠運作。

三者共同構成晶片製造的「物理基礎邏輯」,任何一個環節的精度提升,都可能帶來整體效能的躍進。

Applied Materials 如何受惠於 AI 晶片需求成長

AI 晶片需求成長直接推動先進製程的投資強度提升,而設備支出通常占晶圓廠資本支出的重要比例。

隨著 3nm 與 2nm 製程逐步量產,單片晶圓所需的工藝步驟大幅增加,使沉積與蝕刻設備需求同步成長。Applied Materials 作為多工藝平台供應商,能在多個環節同時受惠。

此外,高頻寬記憶體(HBM)與 AI 加速器的結合,讓記憶體晶片複雜度顯著提升,進一步擴大設備需求空間。

先進封裝的興起也為公司帶來新的成長曲線,Chiplet 架構要求更複雜的材料連接與封裝工藝,使設備應用場景持續擴展。

Applied Materials 與其他半導體設備廠商有何不同

在全球半導體設備產業鏈中,各企業分工明確且高度專業化:

ASML 專注於極紫外光刻 (EUV)設備,是製程最前端的關鍵控制環節;Lam Research 主要專注於蝕刻與部分薄膜沉積設備;KLA Corporation 主要負責檢測、量測與過程控制;

相比之下,Applied Materials 的優勢在於其「材料工程平台化能力」,不僅涵蓋多個製程環節,還能提供跨工藝整合解決方案,使其在晶圓廠製造流程中具備更高的系統性價值。

這種多工藝整合能力,使其更接近「製造平台提供者」,而非單純的設備供應商。

AI 半導體設備市場面臨哪些挑戰

儘管行業長期成長邏輯清晰,但仍面臨多重挑戰。

半導體行業本身具有強週期屬性,資本支出波動會影響設備訂單節奏與收入穩定性。

先進製程研發複雜度不斷提升,設備開發週期延長,研發成本持續增加,對企業技術能力提出更高要求。

全球供應鏈的不確定性與地緣政治因素,可能影響設備出口結構與區域市場布局。

技術節點不斷逼近物理極限,進一步微縮的難度顯著上升,行業面臨「邊際提升成本遞增」的問題。

半導體設備行業未來的發展趨勢

未來半導體設備行業的發展將呈現幾個明確方向。

-

AI 驅動的先進製程持續演進,推動設備精度向原子級別邁進,同時提高對材料控制能力的要求。

-

先進封裝成為核心成長點,Chiplet 與 3D 整合架構推動設備從晶圓製造擴展至系統級製造。

-

材料科學與設備工程進一步融合,使設備廠商在晶片性能定義中的影響力持續提升。

-

晶圓廠全球化布局加速,帶動設備需求在不同區域市場分散化成長。

在這一長期趨勢下,Applied Materials 的材料工程與平台化能力將持續強化其行業地位。

總結

AI 晶片的發展正在深刻改變半導體產業結構,而半導體設備已成為這套體系中不可替代的基礎層。Applied Materials 透過沉積、蝕刻與材料工程技術深度參與先進製程演進,並在 AI 驅動的資本支出週期中持續受惠。隨著製程複雜度與系統整合度不斷提升,其在全球晶片產業鏈中的戰略地位仍在持續強化,成為連接 AI 算力需求與物理製造能力的關鍵樞紐。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素

PAXG 如何運作?實體黃金代幣化機制全面解析

Tesla 的商業模式是什麼?深入解析 Tesla 如何透過電動車、能源及軟體推動成長