WULF 股票屬於比特幣挖礦板塊,股價表現通常受「幣價信號」與「成本約束」雙重影響。比特幣價格波動會直接影響單位算力收益,但股票估值同時反映減半後產出變化、全網算力競爭強度及電價合約品質。以 TeraWulf(WULF)股票為例,將礦企定位為「電力轉化算力、算力轉化現金流」的經營體系,有助於精確識別股價波動背後的因果關係。

為什麼 WULF 股票與比特幣週期高度聯動?

比特幣挖礦公司的收入端與區塊獎勵機制緊密相連,因此其週期聯動性顯著高於傳統產業。WULF 股票所對應的企業價值,本質上是未來可持續挖礦現金流的貼現,這組現金流首先由比特幣價格及網路產出規則決定。

在股票評價框架中,BTC 價格並非唯一變數。市場同時評估「每單位算力能挖到多少幣」「每枚幣對應多少電力與運維成本」「企業是否能於低景氣時期持續擴產或維持產能」。當三組變數趨勢一致,股價彈性往往更明顯;若變數分歧,股價可能與幣價出現背離。

週期聯動亦體現在融資條件上。挖礦企業多仰賴資本市場支持設備升級與場站擴張,比特幣景氣度間接影響融資成本及股權稀釋風險。WULF 股票與比特幣週期的聯動,既是經營現金流的傳導,也是資產負債表的再定價過程。

BTC 價格如何傳導至礦企利潤與估值?

BTC 價格變動首先影響礦企的單位產出價值。在其他條件不變下,幣價上揚將提升礦機收入預期並擴大毛利空間;幣價下跌則壓縮邊際利潤,迫使企業更依賴能效與成本控管。

第二層傳導發生於現金流與資產負債表。利潤提升有助於強化自有資金覆蓋能力;利潤承壓時,企業或需透過再融資、放緩擴產或資產重組維持營運,市場將據此調整風險溢價。

第三層傳導體現在估值倍數。挖礦股票常依「上行彈性 + 下行生存力」雙重邏輯定價,即便在相同幣價區間,不同公司的估值中樞亦有所差異。這也是 WULF 商業模式與成本結構須同時考量的原因:收入彈性與單位成本底盤,共同決定幣價變化最終可留存多少利潤。

減半為何會改變 WULF 股票的盈利門檻?

比特幣減半將直接降低單位時間的新增區塊獎勵,相當於在同等算力條件下壓縮自然產出。此約束來自協議規則,將同步拉高全行業盈虧平衡點。

對 WULF 股票而言,關鍵在於單位收入下滑能否被效率提升所抵銷。企業通常藉由升級礦機、優化能耗與調整電力採購結構應對;若效率提升不及產出收縮,利潤率將受壓,股價亦更易受到風險折價影響。

減半亦強化優勝劣汰。低成本電力與高設備效率的企業更可能維持正向現金流;成本結構較弱者則易被動收縮,市場據此重排礦企估值。

全網算力提升對 WULF 單位產出的影響?

全網算力提升代表競爭者總算力增加,單一企業市占可能下降。即使企業自有算力不減,單位時間可獲區塊獎勵占比仍可能被稀釋,直接壓低單位算力收入。

這也解釋了 BTC 價格上漲未必同步帶動礦企利潤增長。若價格上漲同時吸引更多算力進場,難度提升將部分抵消幣價收益,利潤彈性通常低於市場直觀預期。

解讀 WULF 股票時,應將算力視為動態競爭變數,而非靜態規模指標。更有效的觀察方式是核查算力增速、難度變化與成本改善是否協同。

電價如何決定 WULF 股票的成本底盤?

電力成本為比特幣挖礦企業最關鍵的可變成本之一,亦決定下行週期的生存能力。在相同幣價與算力條件下,電價合約越穩定、單位電耗越低,企業現金流韌性越強。

WULF 這類股票的成本分析,不僅要看名義電價,還需評估負荷管理、峰谷差調整與場站利用率。電價上漲將推高單位挖礦成本;電價結構優化則可於幣價波動時提供緩衝。

| 傳導環節 | 主要變數 | 對利潤的典型影響 | 對估值的常見反饋 |

|---|---|---|---|

| 收入端 | BTC 價格、減半後獎勵 | 決定單位算力產值上限 | 影響成長預期與風險偏好 |

| 競爭端 | 全網算力、難度調整 | 稀釋單企業產出份額 | 影響盈利持續性判斷 |

| 成本端 | 電價合約、能效水準 | 決定單位現金成本底部 | 影響下行週期生存溢價 |

| 財務端 | 融資成本、債務結構 | 放大或緩衝利潤波動 | 影響估值折現率與倍數 |

此表強調礦企股價並非單一因素驅動,而是多變數聯動下的綜合反映。將四大環節納入同一框架,有助於降低「只看幣價」所帶來的解讀偏差。

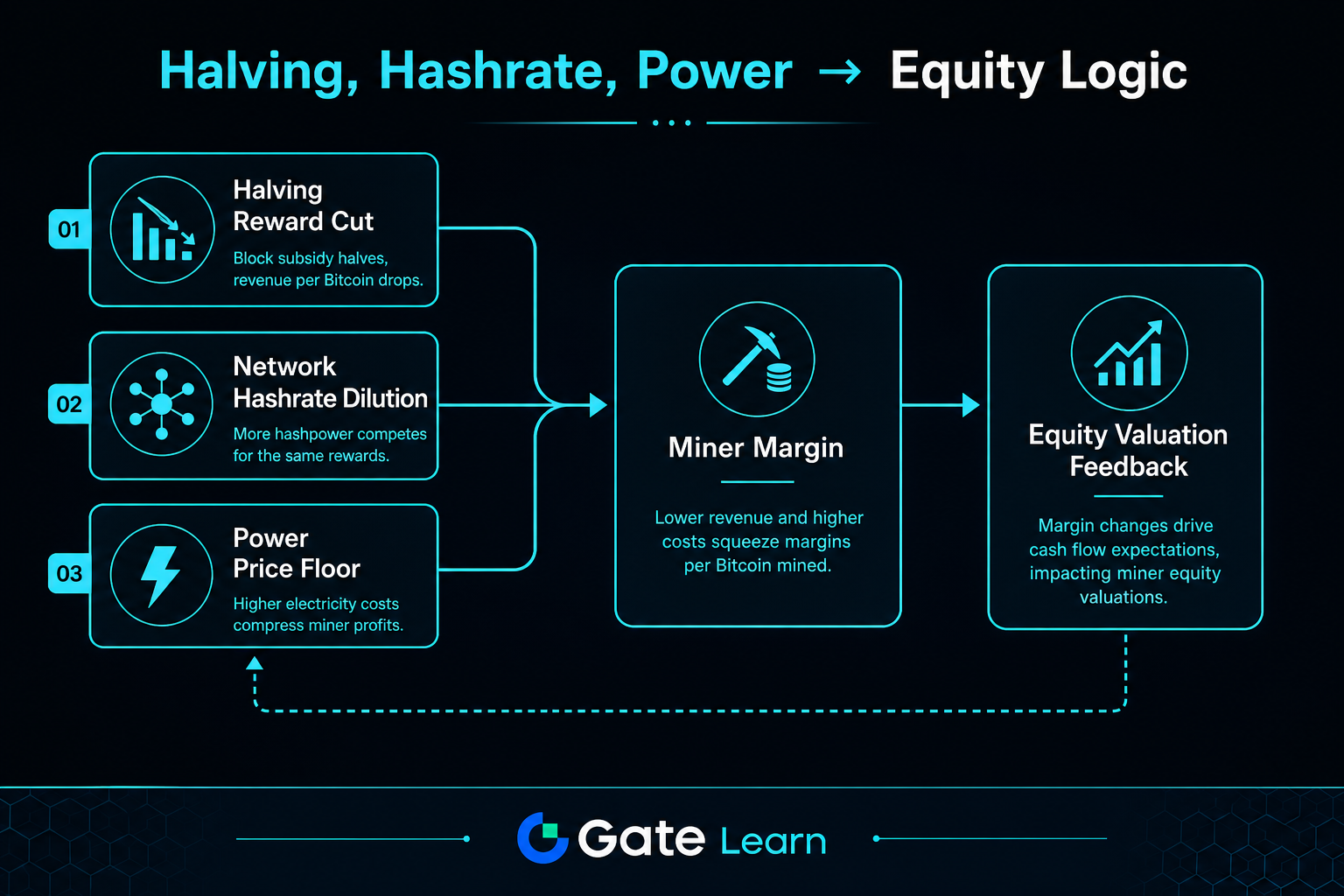

圖 1. 減半、算力稀釋與電價成本如何匯入礦企利潤,並最終反映於股票估值邏輯。

如何將減半、算力與電價合為一條股價邏輯鏈?

實務上可依「收入彈性、成本門檻、現金流安全墊、估值反饋」四步觀察。第一步檢視 BTC 價格及減半後單位產出是否產生淨增收入;第二步檢查算力競爭與電價是否侵蝕此增量;第三步評估企業現金流能否覆蓋運維及資本支出;第四步觀察市場是否給予更高或更低的估值倍數。

此傳導鏈亦有助於理解 WULF 與 MARA、RIOT 對比的本質差異。不同礦企在電力取得、擴產節奏及資本結構上各有側重,同一比特幣週期下股票表現可能明顯分化。重點不在預測價格,而在確認幣價變化是否真正落實於利潤、利潤是否轉化為現金流、現金流是否推動估值重估。

以週期框架解讀 WULF 股票的優勢、風險與侷限

優勢在於關鍵變數可追蹤:比特幣價格、全網難度、單位電耗與電力合約結構皆可持續核查。週期框架將網路規則與企業成本曲線納入同一座標體系,有效降低僅憑敘事理解挖礦股票的偏誤。

風險來自變數共振。若幣價下跌同時伴隨難度提升及電價上漲,利潤衝擊將快於單一因素情境;融資收緊亦會加重維持產能的壓力。侷限在於此框架僅解釋機制路徑,無法保證每一週期結果順序,亦不等同於買賣建議。

總結

WULF 股票與比特幣週期的關係可歸納為一條傳導鏈:BTC 價格及減半首先改變單位產出價值,全網算力再分配產出份額,電價與能效決定成本底盤,最終由現金流與融資條件映射至估值與股價。此框架可解釋「同漲同跌時彈性差異」與「幣價上行階段股價分化」的現象。從機制層面理解股票,比單一指標更貼近礦企經營現實。

FAQ

WULF 股票為何不能只看比特幣價格?

WULF 股票雖受比特幣價格明顯影響,但利潤仍取決於減半後產出、全網算力競爭與電力成本。幣價上揚若被難度提升及成本上升抵消,利潤改善幅度將收斂。股票估值需多變數共同評估。

比特幣減半後,礦企利潤一定會下降嗎?

減半降低單位時間獎勵,先天壓縮收入端。利潤是否下滑取決於企業能否透過能效升級、電價優化與運維管理抵銷衝擊。不同礦企成本結構各異,結果亦將分化。

全網算力上升對 WULF 股票有何意義?

全網算力提升通常推高挖礦難度,並稀釋單一企業產出份額。即使公司算力不變,單位算力收入亦可能受壓,市場將據此重新評估盈利持續性。

電價波動為何會放大挖礦股票波動?

電力為挖礦核心可變成本,電價上升將推高單位成本並壓縮利潤。若電價合約不穩定,現金流波動更為明顯,估值亦將給予更高風險折價。

如何以一條鏈路理解 WULF 股票的估值邏輯?

可依「BTC 價格及減半影響收入、算力影響份額、電價影響成本、現金流影響估值」逐步觀察。四個環節連動時,股價走勢更易一致;任一環節失聯,股票表現即可能與幣價背離。

WULF 股票與比特幣週期聯動的主要風險為何?

關鍵風險在於幣價、難度與電價同時惡化,導致利潤與現金流同步承壓並提升再融資需求。週期框架可提示風險來源,但無法消除經營不確定性,亦不等於預測股價走勢。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

CFD 槓桿機制是什麼?保證金與風險結構詳解