#Gate广场四月发帖挑战

歷史戰爭結束後,就是大放水。幣圈現在有多冷?用數據說話。2024年12月,日交易額410億美金,2025年10月,日交易額266億美金。2026年3月,只剩80億美金

兩年不到,流動性直接蒸發五倍。這不是回調,這是人走、錢走、情緒走。成交量就是溫度計,現在這根針,已經扎到冰點。

真正的底部,從來不是跌出來的,而是沒有人交易、沒有人關心、人人罵的時候,慢慢熬出來的。隨時放量大漲。

查看原文歷史戰爭結束後,就是大放水。幣圈現在有多冷?用數據說話。2024年12月,日交易額410億美金,2025年10月,日交易額266億美金。2026年3月,只剩80億美金

兩年不到,流動性直接蒸發五倍。這不是回調,這是人走、錢走、情緒走。成交量就是溫度計,現在這根針,已經扎到冰點。

真正的底部,從來不是跌出來的,而是沒有人交易、沒有人關心、人人罵的時候,慢慢熬出來的。隨時放量大漲。

- 打賞

- 4

- 1

- 轉發

- 分享

Mosfick 哥 :

:

80億?那真是大概的數字

特斯马

TSM

創建人@北暖

上市進度

100.00%

市值:

$5344.94

更多代幣

張雪這樣一個小公司還是虧損的,但是受到社會的尊重,央視採訪,官方認可。

張雪那點錢跟區塊鏈老闆比簡直就是窮逼一個,但是區塊鏈老闆為什麼不受到社會的尊重、官方的認可、央視的採訪呢?比特幣挖礦和交易所曾經都做到世界第一了。這些老闆身價幾十億、幾百億了,好像別人看他們的眼神怎麼跟看騙子一樣?

查看原文張雪那點錢跟區塊鏈老闆比簡直就是窮逼一個,但是區塊鏈老闆為什麼不受到社會的尊重、官方的認可、央視的採訪呢?比特幣挖礦和交易所曾經都做到世界第一了。這些老闆身價幾十億、幾百億了,好像別人看他們的眼神怎麼跟看騙子一樣?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🔥 *四月挑戰提醒!* 🚀

#GateSquareAprilPostingChallenge 正式開始!💸 分享你的交易勝利、見解與策略,贏取豐厚獎勵!💰

👉 *參加方式*:

1. 發布你的交易經驗

2. 使用 #GateSquareAprilPostingChallenge

3. 與社群互動

4. 贏取獎勵並登上排行榜!

💡 *優秀貢獻者將獲得獎勵*:

- USDT 獎勵

- 獨家特權

- 精選展示位置

👉 *準備好了嗎?開始!* 與朋友分享,一起征服四月!😊 #GateSquareApril #Crypto #TradingCommunity

查看原文#GateSquareAprilPostingChallenge 正式開始!💸 分享你的交易勝利、見解與策略,贏取豐厚獎勵!💰

👉 *參加方式*:

1. 發布你的交易經驗

2. 使用 #GateSquareAprilPostingChallenge

3. 與社群互動

4. 贏取獎勵並登上排行榜!

💡 *優秀貢獻者將獲得獎勵*:

- USDT 獎勵

- 獨家特權

- 精選展示位置

👉 *準備好了嗎?開始!* 與朋友分享,一起征服四月!😊 #GateSquareApril #Crypto #TradingCommunity

- 打賞

- 1

- 留言

- 轉發

- 分享

#WTICrudePlunges

#WTICrudePlunges

WTI原油近期的暴跌不僅僅是一次簡單的回調,而是反映了宏觀經濟預期與實體市場現實之間更深層次的結構性緊張。在經過一段由地緣政治風險溢價和供應中斷推動的高價位持續升高後,市場現在正迅速重新定價與需求破壞和金融條件收緊相關的下行風險。

下跌的核心原因在於對全球經濟增長預期的轉變。主要經濟體,尤其是美國的高利率,開始壓縮工業活動和消費需求。石油歷史上不僅對當前消費反應,也對未來預期做出反應,而目前未來需求曲線正被下調修正。這造成即使供應穩定,也會感受到過剩的壓力。

另一個關鍵因素是持倉狀況。對沖基金和大型投機者在早期反彈階段建立了積極的多頭敞口,主要押注於地緣政治升級持續和供應受限。隨著價格動能停滯,這些持倉變得脆弱。我們現在看到的是一個典型的平倉階段,多頭清倉加速下行波動,將價格推低於基本面所能合理支撐的水平。

在供應方面,相關敘事也在轉變。儘管OPEC+維持控制產量策略,但合規性和凝聚力出現裂痕。一些成員國悄悄增加產量,以在較高的價格水平上獲取收益。同時,美國頁岩油生產商展現出韌性,儘管成本壓力依然存在,仍維持產出。這種微妙的供應增加,加上需求信號的疲弱,進一步施加空頭壓力。

庫存數據也進一步強化了看空的論點。主要儲存中心的原油庫存上升表明消費並未跟上供應,這種不平衡向市場發出強烈信號,暗示之前的緊張敘事可能被誇大

查看原文#WTICrudePlunges

WTI原油近期的暴跌不僅僅是一次簡單的回調,而是反映了宏觀經濟預期與實體市場現實之間更深層次的結構性緊張。在經過一段由地緣政治風險溢價和供應中斷推動的高價位持續升高後,市場現在正迅速重新定價與需求破壞和金融條件收緊相關的下行風險。

下跌的核心原因在於對全球經濟增長預期的轉變。主要經濟體,尤其是美國的高利率,開始壓縮工業活動和消費需求。石油歷史上不僅對當前消費反應,也對未來預期做出反應,而目前未來需求曲線正被下調修正。這造成即使供應穩定,也會感受到過剩的壓力。

另一個關鍵因素是持倉狀況。對沖基金和大型投機者在早期反彈階段建立了積極的多頭敞口,主要押注於地緣政治升級持續和供應受限。隨著價格動能停滯,這些持倉變得脆弱。我們現在看到的是一個典型的平倉階段,多頭清倉加速下行波動,將價格推低於基本面所能合理支撐的水平。

在供應方面,相關敘事也在轉變。儘管OPEC+維持控制產量策略,但合規性和凝聚力出現裂痕。一些成員國悄悄增加產量,以在較高的價格水平上獲取收益。同時,美國頁岩油生產商展現出韌性,儘管成本壓力依然存在,仍維持產出。這種微妙的供應增加,加上需求信號的疲弱,進一步施加空頭壓力。

庫存數據也進一步強化了看空的論點。主要儲存中心的原油庫存上升表明消費並未跟上供應,這種不平衡向市場發出強烈信號,暗示之前的緊張敘事可能被誇大

- 打賞

- 2

- 3

- 轉發

- 分享

HighAmbition :

:

到月球 🌕查看更多

- 打賞

- 按讚

- 1

- 轉發

- 分享

赵公子HODL:

艮 單

+

q

704

285

672

📢 Gate 廣場|4/8 熱議:#加密市场回升

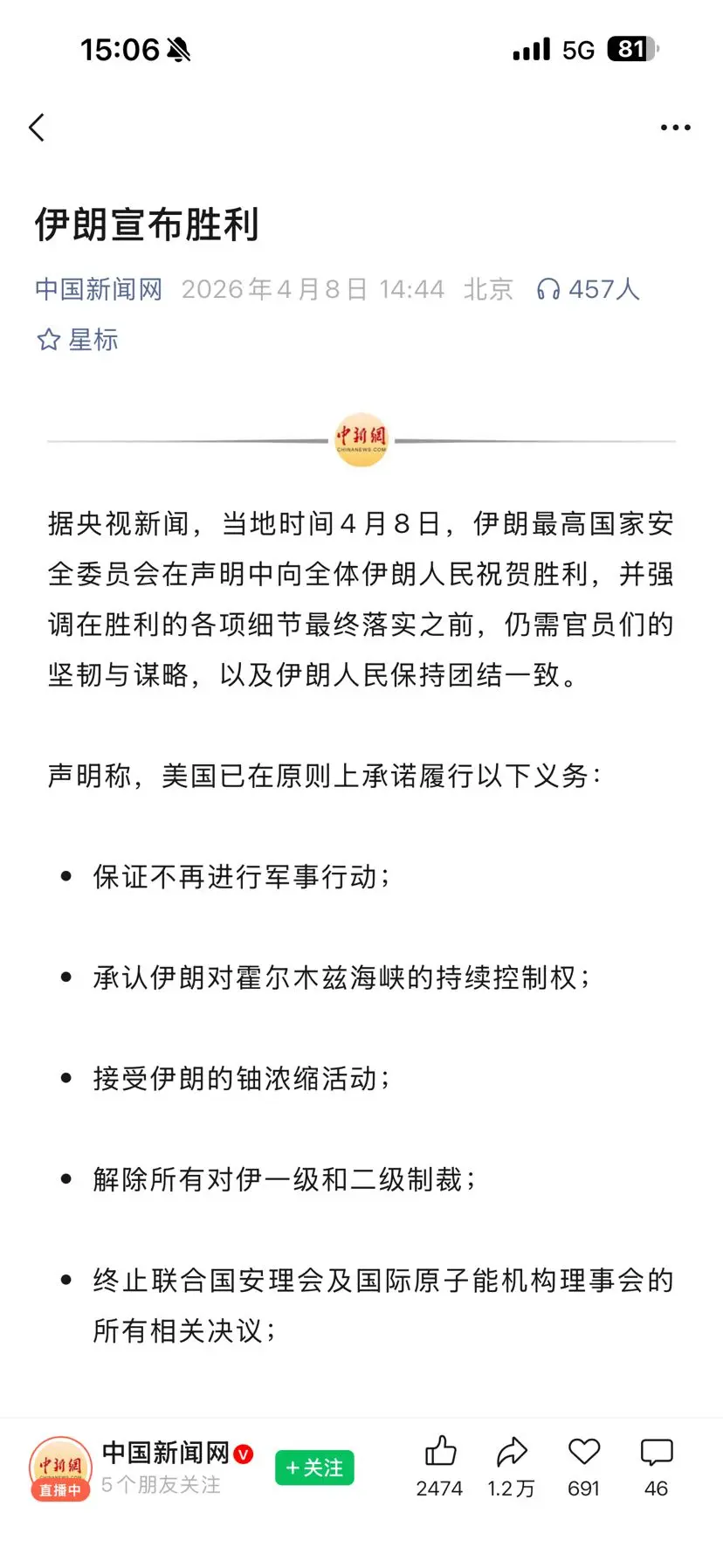

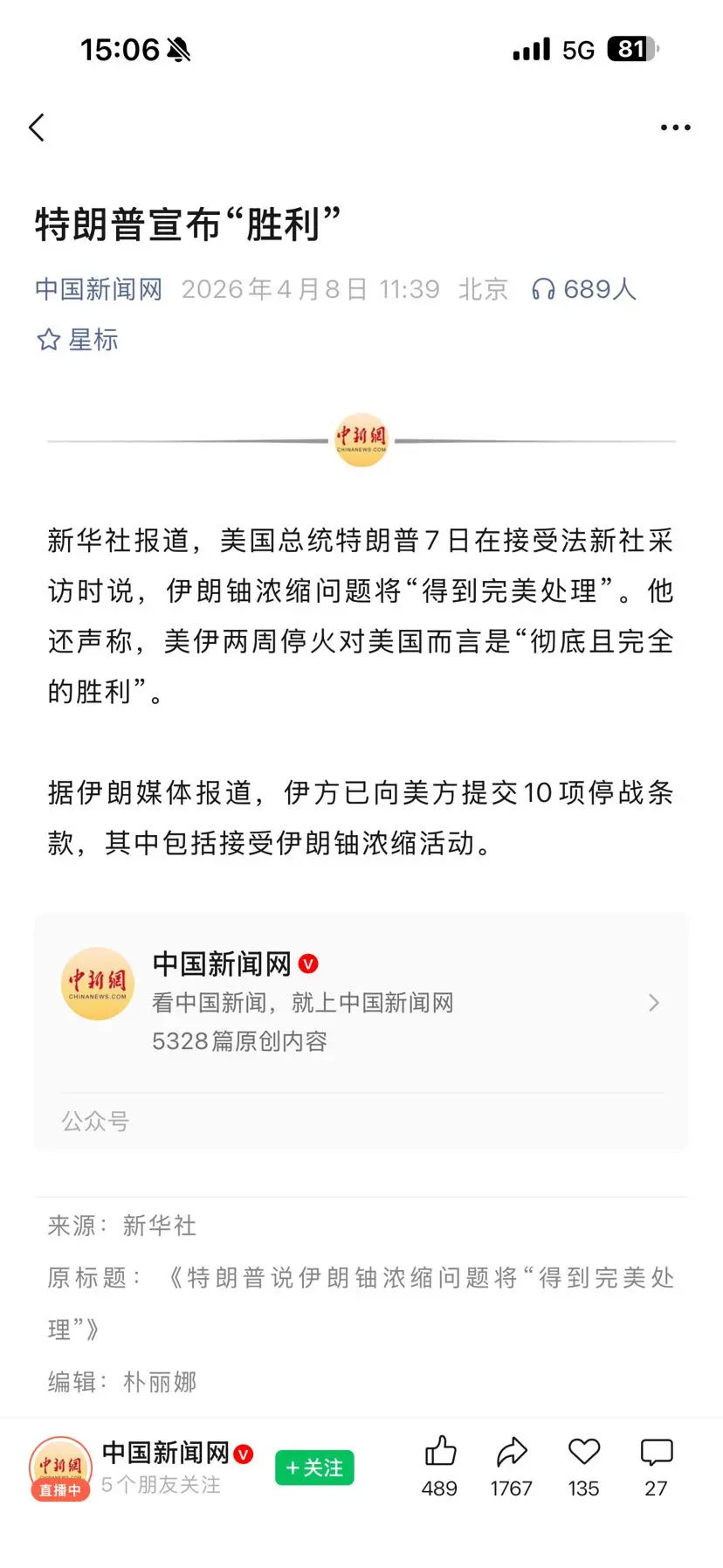

4 月 8 日,在特朗普宣布 兩週停火 後,中東局勢明顯降溫,金融市場迎來短暫喘息。風險情緒回暖,加密市場普遍反彈,比特幣突破 7.1 萬美元;黃金、白銀走高,而 WTI 原油日內大跌 11.91%。在新的市場轉折點下,你會如何布局接下來的行情?

🎁 行情研判,抽 5 位錦鯉瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 戰爭是否會全面停止?霍爾木茲海峽會恢復通航嗎?

2️⃣ 原油、加密資產、貴金屬 接下來該如何配置?

分享你的觀點 👉 https://www.gate.com/post

📅 4/8 15:00 - 4/10 18:00 (UTC+8)

4 月 8 日,在特朗普宣布 兩週停火 後,中東局勢明顯降溫,金融市場迎來短暫喘息。風險情緒回暖,加密市場普遍反彈,比特幣突破 7.1 萬美元;黃金、白銀走高,而 WTI 原油日內大跌 11.91%。在新的市場轉折點下,你會如何布局接下來的行情?

🎁 行情研判,抽 5 位錦鯉瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 戰爭是否會全面停止?霍爾木茲海峽會恢復通航嗎?

2️⃣ 原油、加密資產、貴金屬 接下來該如何配置?

分享你的觀點 👉 https://www.gate.com/post

📅 4/8 15:00 - 4/10 18:00 (UTC+8)

BTC4.57%

- 打賞

- 2

- 1

- 轉發

- 分享

HighAmbition:

到月球 🌕

MYJB

蚂蚁金币

創建人@沐南一不凡

上市進度

100.00%

市值:

$1593.16

更多代幣

如我此前所預期…

自從57空戰以後,全球就要明白一點,那就是戰爭沒有輸家,都贏麻了😂

查看原文自從57空戰以後,全球就要明白一點,那就是戰爭沒有輸家,都贏麻了😂

- 打賞

- 按讚

- 留言

- 轉發

- 分享

隨著Web3的採用持續擴展,安全性仍然是去中心化生態系統中最關鍵的支柱之一。區塊鏈、DeFi和NFT的承諾帶來前所未有的透明度和自主性——但也伴隨著獨特的風險,這需要意識、準備和積極的措施。今天,我們將拆解每位Web3用戶和開發者在2026年保持安全的關鍵領域。SHAINGMOON。

1. 智能合約漏洞

智能合約是區塊鏈上的自執行程式,但它們的安全性取決於其程式碼。漏洞、重入攻擊和邏輯缺陷可能導致災難性損失,正如過去DeFi漏洞所示。在互動前務必審核智能合約,利用如Etherscan等平台上的經過驗證的程式碼,並優先選擇具有知名安全審計的專案。SHAINGMOON。

2. 錢包安全

你的加密錢包是你在Web3中的身份標誌。熱錢包#Web3SecurityGuide 線上(方便但較易受到駭客、釣魚和惡意軟體攻擊。冷錢包)離線硬體(提供更強的保護。務必啟用多重驗證,安全備份私鑰,並絕不分享種子短語。使用可信的錢包軟體並定期更新,有助於降低攻擊面。SHAINGMOON。

3. 釣魚與社交工程

Web3中的許多攻擊針對人性。假冒網站、虛假空投、Discord/Telegram詐騙旨在騙取用戶私鑰或簽署惡意交易。驗證網址,避免點擊可疑連結,並對“好得令人難以置信”的提議保持懷疑。社群警覺性至關重要——切勿匆忙批准交易。SHAINGMOON。

4. 去中心化金融)DeFi(風險

DeFi平台允

查看原文1. 智能合約漏洞

智能合約是區塊鏈上的自執行程式,但它們的安全性取決於其程式碼。漏洞、重入攻擊和邏輯缺陷可能導致災難性損失,正如過去DeFi漏洞所示。在互動前務必審核智能合約,利用如Etherscan等平台上的經過驗證的程式碼,並優先選擇具有知名安全審計的專案。SHAINGMOON。

2. 錢包安全

你的加密錢包是你在Web3中的身份標誌。熱錢包#Web3SecurityGuide 線上(方便但較易受到駭客、釣魚和惡意軟體攻擊。冷錢包)離線硬體(提供更強的保護。務必啟用多重驗證,安全備份私鑰,並絕不分享種子短語。使用可信的錢包軟體並定期更新,有助於降低攻擊面。SHAINGMOON。

3. 釣魚與社交工程

Web3中的許多攻擊針對人性。假冒網站、虛假空投、Discord/Telegram詐騙旨在騙取用戶私鑰或簽署惡意交易。驗證網址,避免點擊可疑連結,並對“好得令人難以置信”的提議保持懷疑。社群警覺性至關重要——切勿匆忙批准交易。SHAINGMOON。

4. 去中心化金融)DeFi(風險

DeFi平台允

- 打賞

- 7

- 10

- 轉發

- 分享

HighAmbition:

跳入 🚀查看更多

#FDICReleasesStablecoinGuidanceDraft

#FDICReleasesStablecoinGuidanceDraft

完整深度解析:監管明確性、穩定性與數位美元的未來

引言:穩定幣的轉折點

FDIC 的穩定幣草案指引發布,標誌著數位美元生態系統演進中的一個重要時刻。此指引提供了洞察,說明美國最具影響力的金融監管機構之一,如何看待穩定幣在銀行、支付與金融穩定中的角色。#FDICReleasesStablecoinGuidanceDraft 所反映的趨勢顯示,監管框架終於趕上了正在數位資產領域快速發生的創新。

穩定幣已從利基工具成長為更廣泛加密生態系統的重要組成部分,全球流通規模達數兆美元。監管明確性至關重要,不僅有助於機構採用,也能確保市場穩定、消費者保護,並與既有的銀行法規保持一致。

---

這份草案指引包含什麼

FDIC 的草案概述了穩定幣發行者與銀行合作夥伴的一些關鍵原則。文件強調,穩定幣必須以高品質、流動性良好的儲備資產作支撐,且提供託管或結算服務的銀行應維持健全的風險管理實務。它也涵蓋作業韌性、透明度與報告標準,反映出監管機構更廣泛的使命:保護消費者並防止系統性風險。

該指引並未施加最終規則,但可作為產業參與者用來與監管期待對齊的框架。它傳達的訊息是:穩定幣並非處於傳統金融體系之外,而是正日益被視為其中不可或缺的組成部分。

---

為何這

#FDICReleasesStablecoinGuidanceDraft

完整深度解析:監管明確性、穩定性與數位美元的未來

引言:穩定幣的轉折點

FDIC 的穩定幣草案指引發布,標誌著數位美元生態系統演進中的一個重要時刻。此指引提供了洞察,說明美國最具影響力的金融監管機構之一,如何看待穩定幣在銀行、支付與金融穩定中的角色。#FDICReleasesStablecoinGuidanceDraft 所反映的趨勢顯示,監管框架終於趕上了正在數位資產領域快速發生的創新。

穩定幣已從利基工具成長為更廣泛加密生態系統的重要組成部分,全球流通規模達數兆美元。監管明確性至關重要,不僅有助於機構採用,也能確保市場穩定、消費者保護,並與既有的銀行法規保持一致。

---

這份草案指引包含什麼

FDIC 的草案概述了穩定幣發行者與銀行合作夥伴的一些關鍵原則。文件強調,穩定幣必須以高品質、流動性良好的儲備資產作支撐,且提供託管或結算服務的銀行應維持健全的風險管理實務。它也涵蓋作業韌性、透明度與報告標準,反映出監管機構更廣泛的使命:保護消費者並防止系統性風險。

該指引並未施加最終規則,但可作為產業參與者用來與監管期待對齊的框架。它傳達的訊息是:穩定幣並非處於傳統金融體系之外,而是正日益被視為其中不可或缺的組成部分。

---

為何這

DEFI-8.78%

- 打賞

- 1

- 3

- 轉發

- 分享

Peacefulheart:

2026 GOGOGO 👊查看更多

悦盈:4.8比特幣以太坊今日行情分析 再次突圍看延續 大餅78000見?

我是周悅盈,喜歡文章的朋友點點關注,且看今日分享!

大餅技術分析————

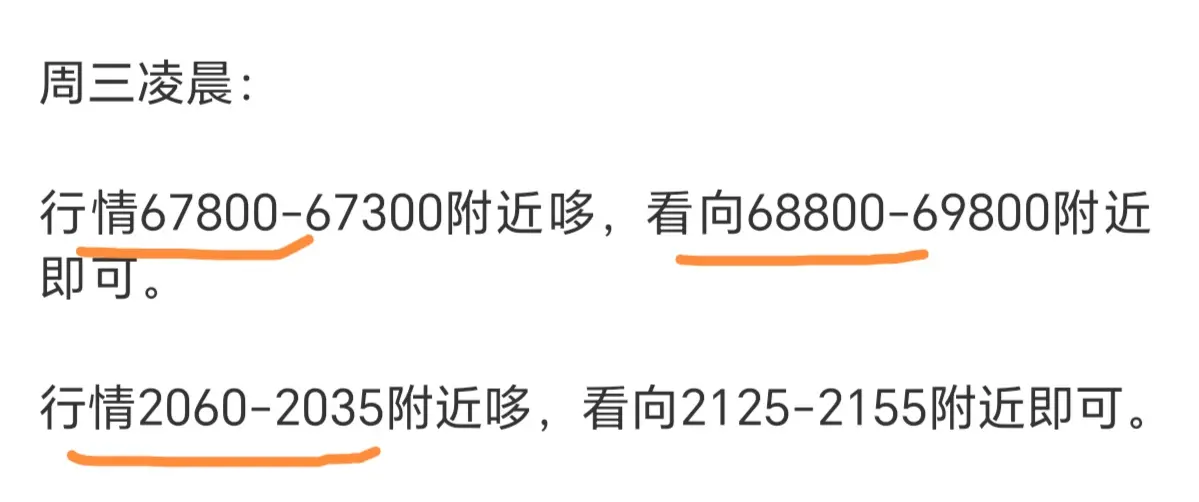

大餅日線看前K大陽拉伸突破上軌後受阻回撤,日內行情震盪調整。布林帶開口狀態短期均線向上運行,MACD快慢線向上延伸量柱放量,KDJ向上拐頭走平注意100值附近的阻力,VR指標在110值附近盤整。四小時看行情強勢突破上軌之後並未延續,目前在上軌附近盤整,布林帶開口向上短期均線向上,MACD快慢線交叉向上延伸量柱持續放量,KDJ向上延伸注意50值附近的支撐,VR指標在140值附近盤整。整體來看,行情再次突破箱體上沿,接下來可以依靠70000一帶的支撐去看能否延續,只要企穩,那麼這波反彈會看到78000一帶,所以短線回撤70000不有效破位去做多單。之前的思路就是箱體哪邊突破去跟隨看新結構,今天按照思路去試單即可。看短線建議。

大餅短線建議:激進71200多(穩健70300多)看75000(策略激活有利潤自行把握)

姨太技術分析——

姨太上文多單差了十幾刀,大餅也是差了幾百,整體技術面跟隨大餅參考,結構走勢也是迎來突破箱體上沿,短期只要回撤不破2180就看向上延伸,看短線建議。

姨太短線建議:激進2230多(穩健2200多)看2400(策略激活有利潤自行把握)

——我是周悅盈,一個專注於技術分析的老師。有任何操作或者趨勢上有問題的朋友,

我是周悅盈,喜歡文章的朋友點點關注,且看今日分享!

大餅技術分析————

大餅日線看前K大陽拉伸突破上軌後受阻回撤,日內行情震盪調整。布林帶開口狀態短期均線向上運行,MACD快慢線向上延伸量柱放量,KDJ向上拐頭走平注意100值附近的阻力,VR指標在110值附近盤整。四小時看行情強勢突破上軌之後並未延續,目前在上軌附近盤整,布林帶開口向上短期均線向上,MACD快慢線交叉向上延伸量柱持續放量,KDJ向上延伸注意50值附近的支撐,VR指標在140值附近盤整。整體來看,行情再次突破箱體上沿,接下來可以依靠70000一帶的支撐去看能否延續,只要企穩,那麼這波反彈會看到78000一帶,所以短線回撤70000不有效破位去做多單。之前的思路就是箱體哪邊突破去跟隨看新結構,今天按照思路去試單即可。看短線建議。

大餅短線建議:激進71200多(穩健70300多)看75000(策略激活有利潤自行把握)

姨太技術分析——

姨太上文多單差了十幾刀,大餅也是差了幾百,整體技術面跟隨大餅參考,結構走勢也是迎來突破箱體上沿,短期只要回撤不破2180就看向上延伸,看短線建議。

姨太短線建議:激進2230多(穩健2200多)看2400(策略激活有利潤自行把握)

——我是周悅盈,一個專注於技術分析的老師。有任何操作或者趨勢上有問題的朋友,

BTC4.57%

- 打賞

- 1

- 留言

- 轉發

- 分享

$BTC 4.8午後比特幣以太坊行情分析以及操作建議

午後及後市,市場節奏雖有所放緩,但整體結構並未轉弱。當前多頭放量進入緩步整理,空間看似受限,實則是上行過程中必要的蓄勢階段。關鍵在於走勢偏慢,而非方向鬆動——這種“慢漲”往往更具持續性,也更能檢驗多頭的承接力度。

從四小時級別看,回撤力度明顯薄弱,每次下探均被迅速收回,低點逐步抬升,震盪上行的形態保持完好。這意味著,即便整理延續,多頭的主動權並未旁落。跟進思路上,仍以低位接多為主:關注回撤不破關鍵支撐區域的表現,擇機輕倉試多,博弈上行延續。同時需注意,若行情有效突破近期整理高點,則可順勢跟隨,看新一輪空間打開。

當然,節奏雖偏多,也要保持靈活。價格上探明顯受阻、放量滯漲時,可擇機短空應對,捕捉回調波動中的彈性空間。整體而言,當前仍是多頭佔優的整理格局,關鍵點不在方向,而在選點與節奏。午後及晚間,繼續以回撤低多為主軸,高位短空為輔,耐心等待行情進一步明朗。#加密市场回升

午後及後市,市場節奏雖有所放緩,但整體結構並未轉弱。當前多頭放量進入緩步整理,空間看似受限,實則是上行過程中必要的蓄勢階段。關鍵在於走勢偏慢,而非方向鬆動——這種“慢漲”往往更具持續性,也更能檢驗多頭的承接力度。

從四小時級別看,回撤力度明顯薄弱,每次下探均被迅速收回,低點逐步抬升,震盪上行的形態保持完好。這意味著,即便整理延續,多頭的主動權並未旁落。跟進思路上,仍以低位接多為主:關注回撤不破關鍵支撐區域的表現,擇機輕倉試多,博弈上行延續。同時需注意,若行情有效突破近期整理高點,則可順勢跟隨,看新一輪空間打開。

當然,節奏雖偏多,也要保持靈活。價格上探明顯受阻、放量滯漲時,可擇機短空應對,捕捉回調波動中的彈性空間。整體而言,當前仍是多頭佔優的整理格局,關鍵點不在方向,而在選點與節奏。午後及晚間,繼續以回撤低多為主軸,高位短空為輔,耐心等待行情進一步明朗。#加密市场回升

BTC4.57%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520