Gate 研究院:加密金融產品掀起「華爾街化」浪潮,是競爭還是融合?

2009 年 1 月,中本聰在比特幣創世區塊里嵌入了一行字:"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks",意為「財政大臣正處於實施第二輪銀行緊急援助的邊緣」。這行字既是時間戳,也常被視為對 2008 年金融危機後銀行救助體系的諷刺:比特幣試圖建立一種不依賴銀行、不需要可信第三方的點對點價值轉移系統。

然而十七年後的今天,比特幣主流的持有方式之一,卻是買入一隻由全球最大資產管理公司貝萊德發行的 ETF 份額,或是持有相關比特幣財庫公司的股票。這是否意味着加密市場已經偏離了創立的初衷?華爾街,是不是正在系統性地搶奪加密金融資產的發行權、定價權、託管權和分銷權?

1. 華爾街正在奪走加密資產的發行、定價、託管和分銷權嗎?

1.1 理想:比特幣 2009 年的創建初衷

這還是得從比特幣創立的初心說起,比特幣白皮書描繪的,是一套圍繞三個「去」構建的金融秩序:

-

去中心化:沒有中央發行人,沒有總部,沒有可以被關停的服務器。賬本由全球節點共同維護,規則寫進代碼。

-

去中介:價值點對點轉移,不需要銀行、券商、清算所居中撮合與背書。"私鑰即所有權",自我託管是默認形態。

-

去銀行:任何人無需開戶、無需 KYC、無需合格投資者身份,就能持有和轉移資產,也能參與新幣的發行(通過挖礦)。

這套理想的精神內核是把金融的發行、定價、託管、分銷四項權力從少數機構手中奪回,分散給網絡里的每一個參與者。這既是對 2008 年金融危機的直接回應,也是標尺,向市場宣告如果中心化的金融體系會失靈,那就造一個不需要它們的系統。

1.2 現實:四權是否正被搶奪?

但這套去中心化的秩序在 2024 年比特幣現貨 ETF 獲批後似乎變得不再純粹,換句話說,傳統金融正在把加密技術納入自身的資產發行、結算和分銷體系。

BlackRock、Fidelity、Franklin Templeton 等資產管理巨頭把 BTC 和 ETH 包裝成傳統金融賬戶可以買入的產品;而當 BTC 和 ETH 被包裝成 ETF,它們就從「需要理解錢包和私鑰的鏈上資產」,變成了「可以在傳統證券賬戶里買入的金融產品」。截至 2026 年 5 月,ETF 持有約 150 萬比特幣,短短兩年,ETF 約占比特幣 2,100 萬枚總供應上限的 7.14%。

同樣的變化也發生在衍生品市場。CME 的比特幣和以太坊期貨、期權,為機構提供了一個受監管、可對沖、可納入風控模型的交易場所。越來越多機構不必直接接觸鏈上資產,也能通過期貨、期權、ETF、結構化產品和基金份額獲得加密敞口。

RWA 和代幣化國債則進一步擴大了「華爾街化」的邊界。RWA 國債市場從 2023 年初的約 3.8 億美元,擴張到 2026 年的 110 億美元以上,是整個 RWA 領域增速最快的細分,而發行方名單幾乎是華爾街的點名冊。BlackRock 的 BUIDL、Franklin Templeton 的 Benji、JPMorgan 的 Kinexys、Ondo 的代幣化國債產品,都在把傳統金融資產搬到鏈上。

Coinbase、Fidelity Digital Assets、BNY Mellon 等機構承擔託管、交易和合規基礎設施;此外,在 2025 年 8 月,美國一紙行政令,允許加密貨幣、私募股權等另類資產進入 401(k) 退休計劃,為加密資產打開了約 12.5 萬億美元退休賬戶資金的大門。隨着越來越多的機構參與,諸多券商和財富管理也逐步將部分分銷權納入麾下。

這背後不僅是產品形態變化,更是權力結構變化:資產管理公司負責發行,券商和投顧負責分銷,合規託管方負責保管,做市商和授權參與人負責一級市場申贖,交易所負責掛牌,監管框架負責定義邊界。加密資產因此進入了傳統金融的語言系統。

2. 兩條路徑的雙向奔赴: 1+1>2

但華爾街的"集中"只是這枚硬幣的一面,如果把視角拉遠,另一面則是雙方在互相補足各自的短板。這不是一方吞併另一方的零和遊戲,而是兩套體系的雙向收斂。

加密原生體系有無許可的開放性、有 24 小時不間斷的全球市場、有可編程的鏈上結算,但它始終缺四樣東西:合規的發行通道、機構級的託管信任、深度的法幣流動性、能觸達主流人群的分銷網絡。而這四樣,恰恰是華爾街最不缺的。

反過來看華爾街有牌照、有託管、有萬億級的資金池、有遍布全球的分銷渠道,但它的資產被困在一套陳舊的軌道里:只在工作日開市、跨境門檻極高、結算要等 T+2、產品之間無法自由組合。而這些限制,恰恰是加密軌道天生就能解決的。因此這種 1+1>2,不是僅停留在理念層面的推演。

最近一年,加密交易所紛紛上線真實美股交易,而這股浪潮恰好呈現出兩個完全相反、卻終點重合的方向。一個從加密交易所出發、走向傳統金融;另一個從傳統金融出發、走向加密。Gate 和 Robinhood,是這兩條路徑最清晰的代表。

2.1 路徑 A:從 CEX 出發,走向傳統金融

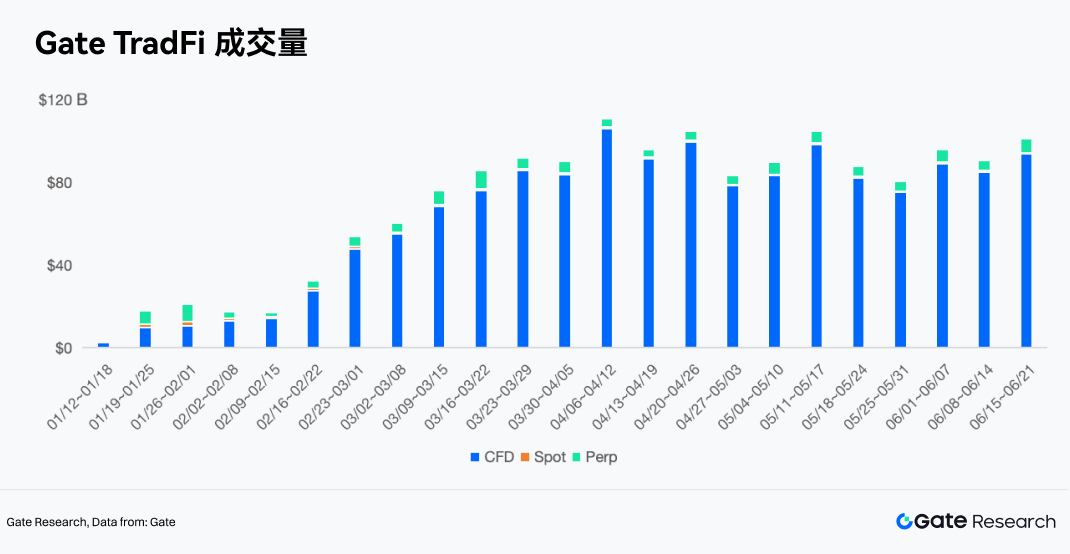

Gate 的 TradFi 路徑可以分為三個階段,其中,第一階段是傳統資產股票代幣化。Gate 在 2025 年 7 月 3 日正式推出 xStocks Trading Section,是最早開放代幣化資產交易的加密交易所之一。它聯手 xStocks 與 Ondo,讓用戶能用 USDT 直接交易蘋果、特斯拉、Meta 等美股的現貨與永續合約,全天候 24 小時不間斷,無需開設傳統證券賬戶。這條路徑的核心,是 xStocks 所代表的"第三方合規發行 + CEX 分銷"模式,底層結構是由瑞士合規機構 Backed Finance 在 DLT 法框架下,通過 SPV 結構持有 1:1 的真實股票(經由盈透證券等券商買入,再託管於 InCore Bank 等受監管的託管行)代幣以 Solana 的 SPL 標準發行,引入 Chainlink 餵價機制與鏈下市場高頻同步。

第二階段是傳統資產 CFD 化,即通過差價合約為用戶提供黃金、外匯、指數、大宗商品和部分股票價格敞口。2026 年 1 月,Gate 已擴展 TradFi CFD 產品,覆蓋黃金、外匯、指數、商品和熱門股票,並通過 USDx 作為與 USDT 掛鈎的內部計價單位接入交易體驗。 這一階段交易所所充當的是一個價格敞口,用戶交易的是衍生品,並不直接持有底層股票資產。

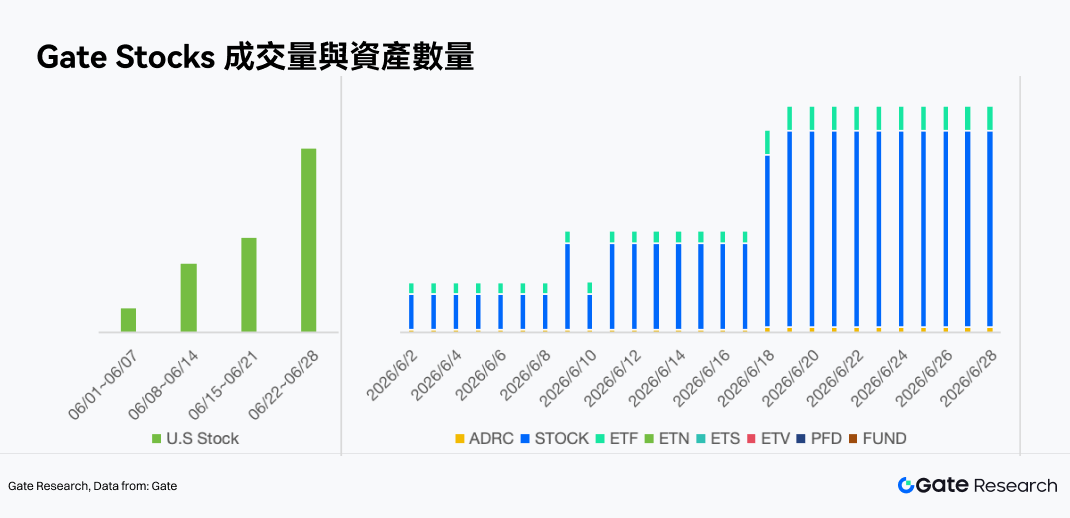

第三階段是 2026 年 6 月推出真實股票交易。Gate 於 6 月 1 日正式上線真實股票交易,當前支持超過 10,000 只美國股票和 ETF,覆蓋 NYSE、Nasdaq 等主要市場,用戶可以直接使用 USDT 交易。 這意味着一家原生加密交易平台不再滿足於提供現貨、合約、Launchpad、跟單、錢包和鏈上工具給原生用戶,而是開始把股票、ETF、債券、外匯、基金這類傳統證券交易者納入自己的交易版圖。

這一步與此前 CFD 的差異在於,Gate 強調其通過合規券商基礎設施連接真實證券市場,而非股票代幣或合成資產。Gate 還在 6 月 3 日宣布與 Alpaca 建立戰略合作,以擴大合格用戶的真實股票交易入口。Alpaca 是 SEC 註冊清算經紀商,合作重點在於交易執行、清算與託管基礎設施。換句話說,Gate 並不是自行發行股票,而是將自身作為加密賬戶、穩定幣資金與傳統券商清算體系之間的前端入口。

第四階段是股票市場的地域擴張。美股上線後,Gate 於 6 月 15 日推出港股交易,首批覆蓋超過 1,000 只港交所上市股票,用戶可使用 USDT 交易騰訊、滙豐、小米、美團、比亞迪、中國移動等港股資產,並與美股共享同一股票賬戶體系。 6 月 22 日,Gate 進一步上線韓國股票交易,支持韓國交易所 KRX 上市股票,首批覆蓋市值前 1,000 家公司,包括 Samsung Electronics、SK Hynix、NAVER、Hyundai Motor 和 Celltrion 等,覆蓋 KOSPI 與 KOSDAQ 兩大市場。 從時間線看,Gate 在 6 月內完成了「美股—港股—韓股」的快速鋪設,形成以 USDT 為統一資金入口、以全球股票為配置標的的多市場產品矩陣。

這四個階段反映了 CEX 增長邏輯的變化。過去 CEX 主要依賴現貨、合約、Launchpad、理財和 Web3 錢包構建用戶生態,但隨着加密交易滲透率提升、手續費競爭加劇以及監管要求提高,單純依賴幣幣交易的增長空間正在收窄。股票、ETF 和大宗商品等傳統資產,能夠擴大可交易資產池,也能提升用戶資產留存。對 Gate 來說,真實股票交易不僅可以服務加密用戶的跨資產配置需求,也有助於吸引傳統金融用戶進入其賬戶體系。

2.2 路徑 B:從傳統金融出發,走向加密領域

與 Gate 的方向相反,以 Robinhood 為代表的一批傳統券商也逐步向加密市場滲透。這些傳統券商的優勢在於,它擁有成熟的證券經紀用戶基礎、合規框架和零售交易產品經驗,因此能夠以較低的獲客成本將股票、ETF、期權等傳統金融產品與加密資產整合至同一交易平台。傳統的金融機構不僅將加密資產作為傳統財富管理體系的補充,而且充分利用加密資產 7×24 小時交易、高波動性等特點拓展新的收入來源,增強平台競爭力。

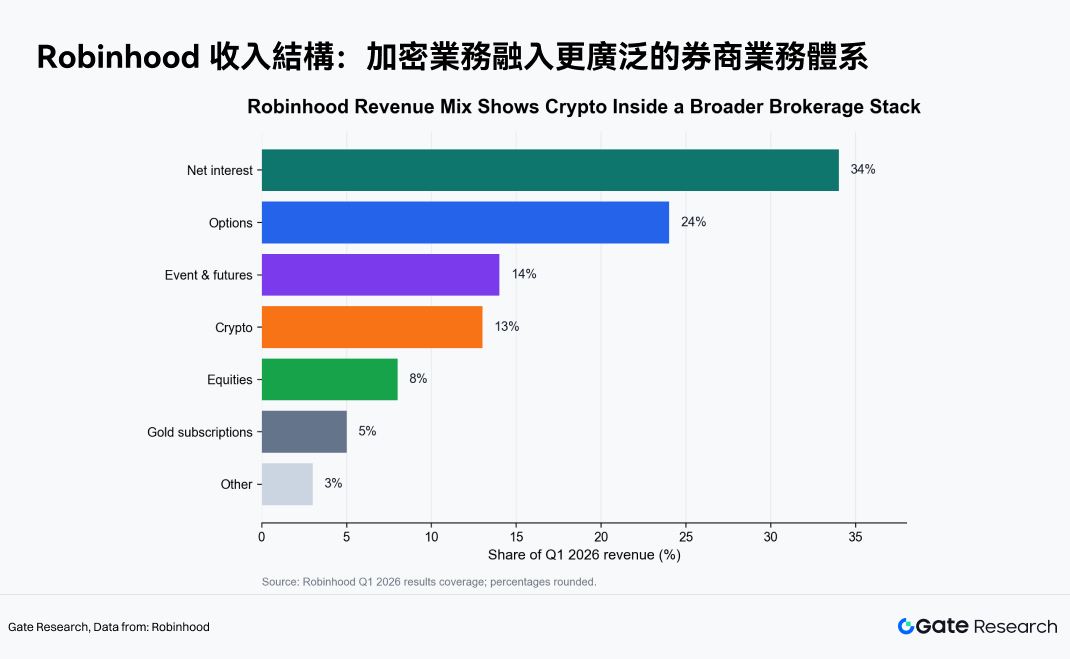

傳統券商中最有代表性的是 Robinhood,它原本是典型的零售券商和 fintech 平台,起點是股票、期權、現金管理、保證金和訂閱服務,但過去幾年加密資產已成為其增長引擎之一。2024 年第四季度,Robinhood 加密交易收入達到 3.58 億美元,同比增長超過 700%,推動交易收入同比增長超過 200%。 到 2025 年全年,Robinhood 總收入達到 45 億美元,全年淨存款達到 680 億美元,Gold 訂閱用戶達到 420 萬,顯示其已經從單一股票交易 App 轉向綜合金融賬戶。

Robinhood 的加密戰略並不局限於上線幣種交易。2025 年 6 月,Robinhood 完成對 Bitstamp 的收購,將 Bitstamp 覆蓋歐盟、英國、美國和亞洲的零售及機構加密交易業務納入體系,並強化其全球加密牌照與機構業務能力。 這說明 Robinhood 並不是簡單把加密資產當作股票 App 的一個交易品類,而是在通過併購補齊加密交易所、牌照、機構客戶和全球運營能力。

更重要的是它正在把傳統股票資產鏈上化。2025 年 6 月 30 日,Robinhood 宣布在歐洲推出 Stock Tokens,並披露將建設 Robinhood Layer 2,用於支持現實世界資產代幣化、 7×24 交易、跨鏈和自託管。其股票代幣最初發行在 Arbitrum 上,未來計劃遷移至基於 Arbitrum 技術棧的 Robinhood 自有 Layer 2。這些 Classic Stock Tokens 是與 Robinhood 之間的衍生品合約,反映相關股票和 ETP 的價格表現。

這與 Gate 強調真實股票交易的路徑形成對照,Robinhood 更偏向把傳統股票敞口封裝為鏈上或准鏈上的 tokenized exposure,而 Gate 則從 CEX 賬戶出發接入真實證券經紀基礎設施。

2.3 兩條路徑的共同目標:爭奪下一代綜合金融賬戶

對於普通用戶而言,資產背後的金融分類或許並不那麼重要,多數人並不關心交易的究竟是股票、加密貨幣、ETF、事件合約,還是代幣化證券。用戶真正關心的是,能否在同一個賬戶中完成交易,能否以較低成本進出,能否實時看到價格變化,以及能否在市場波動時迅速切換倉位。

而這正是傳統券商擁抱加密資產的核心動機。它們並不是單純想成為另一個 Gate 或其他 CEX,而是希望避免下一代金融入口被加密平台奪走。

因此,關鍵並不在於某一個產品能否在短期內取得成功,而在於行業融合的方向已經十分清晰:傳統券商想要的是加密市場的交易速度、全球流動性、年輕用戶群體以及高頻交易行為;加密平台想要的則是傳統金融的真實資產、合規身份、機構信任和更廣泛的資產供給。

雙方正在向彼此最有價值的部分靠近。Crypto 與 TradFi 的邊界正在從產品層面被打破,下一階段競爭的核心將是合規能力、資產覆蓋、資金效率、用戶體驗和全球賬戶體系。

3. RWA 和鏈上國債:統一資本市場的中間層

上文提到的 Gate 和 Robinhood 是代表用戶入口的融合,而 RWA 和鏈上國債則是代表資產層的融合。

過去,加密市場最大的問題之一,是鏈上資產供給相對封閉。除了原生代幣、穩定幣、NFT 和少量衍生資產,鏈上很難承載足夠豐富、足夠低波動、足夠符合機構需求的真實收益資產。

鏈上國債改變了這一點。當美國國債、貨幣市場基金、短期債券基金被代幣化,它們就成為鏈上世界的「無風險收益」近似物。它們可以作為抵押品,可以參與 DeFi 組合,可以服務機構資金管理,也可以成為穩定幣和鏈上金融產品背後的收益來源。

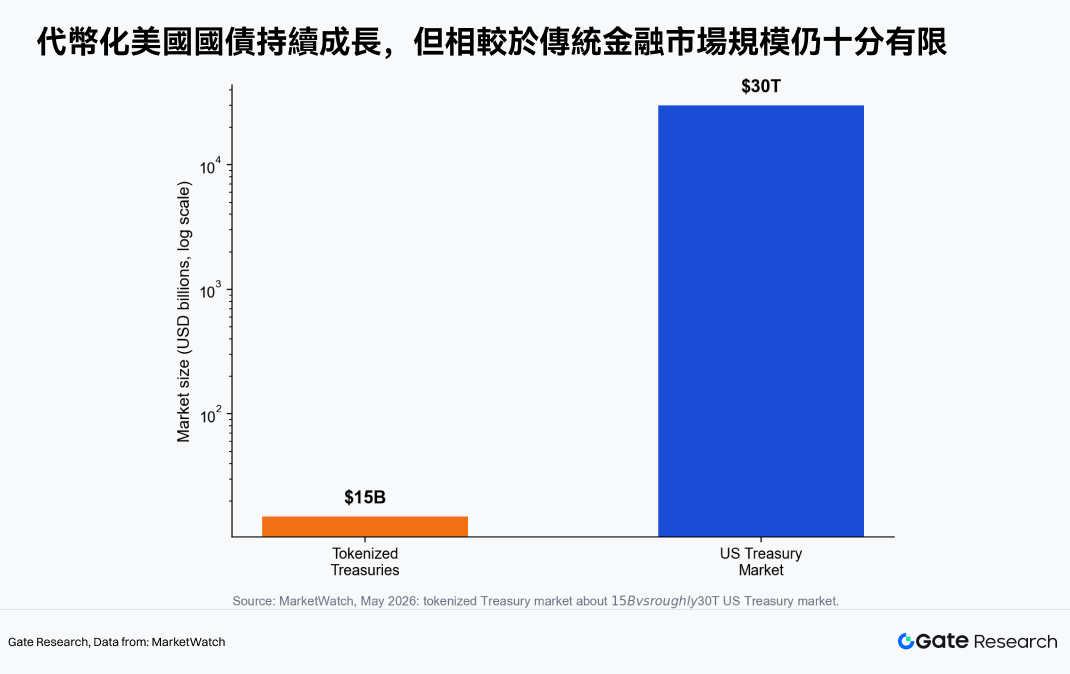

不過,這個市場仍然處在早期。2026 年 5 月的數據顯示,代幣化美國國債市場大約 150 億美元,而整個美國國債市場約 30 萬億美元。兩者之間差了三個數量級以上。

這個差距說明兩件事,第一,RWA 不是一個已經完成的市場,而是一個剛剛開始機構化的市場。第二,它的天花板不在加密原生用戶,而在傳統金融資產能否以合規、可審計、可結算、可分銷的方式進入鏈上環境。這也是為什麼 JPMorgan、BlackRock、Franklin Templeton、BNY、DTCC、Nasdaq 等傳統機構會同時出現在代幣化敘事中。長期來看,它們不是在做一個單獨的加密產品,而是在測試未來資本市場的底層結算和資產登記方式。

而數據證明,這場融合不是敘事泡沫,是真實的結構性趨勢。2026 年上半年,整個加密大盤下跌了 28%、DeFi 鎖倉量縮水超過 25%,但 RWA 板塊逆勢增長超過 40%、規模突破 320 億美元。其中代幣化股票是增長引擎:持有錢包數在半年內增長 188%、達到約 35 萬個,一舉成為按錢包數計算的 RWA 第一大類,超過了代幣化黃金。這意味着大量原本在加密世界、卻想要美股敞口的用戶,找到了一個不必回到傳統券商的入口。與此同時,DTCC、美國和日本的銀行都計劃在 2026—2027 年入場,把代幣化股票"基礎設施化"。

4. 邏輯終點:股票、加密、RWA、鏈上國債同台交易

4.1 統一資本市場與"超級賬戶"

在舊的金融體系里,不同資產被不同賬戶分割:股票在券商賬戶,基金在資管賬戶,債券在機構系統,存款在銀行賬戶,加密在交易所或錢包,鏈上資產在自託管地址。每一種資產背後都有自己的交易時間、清算周期、託管規則、合規要求和用戶界面。但新一代平台正在嘗試把這些分割壓縮進一個賬戶。

加密交易所從幣出發,向股票、ETF、RWA、支付和鏈上收益擴展;傳統券商從股票出發,向加密、代幣化證券、預測市場、穩定幣和全天候交易擴展;資管公司從基金出發,向 ETF、代幣化基金和鏈上分銷擴展;銀行從存款和結算出發,向代幣化存款、鏈上支付和機構清算網絡擴展。

表面上看,它們在做不同產品。實際上,它們都在爭奪同一件事,即下一代多資產賬戶的默認入口。誰掌握這個入口,誰就掌握分銷權;誰掌握分銷權,誰就能影響流動性、定價、託管和資產發行。

未來正在成形的圖景很可能是,用戶可以在同一個界面里交易 BTC、ETH、蘋果股票、英偉達股票、標普 ETF、鏈上美債、貨幣市場基金、黃金、RWA、預測市場合約,甚至私人公司股權的代幣化份額。穩定幣可能成為跨市場資金層,鏈上國債可能成為抵押品和收益底座,ETF 和代幣化基金可能成為傳統資產進入加密賬戶的橋梁,而券商 App 和加密交易所 App 的邊界會越來越模糊。

這個市場未必會完全去中心化,也不會完全由華爾街控制。更可能出現的是一種混合結構。資產發行仍然受監管,託管仍然需要合規機構,證券交易仍然有地域和投資者適當性限制,但交易界面、資金流轉、結算速度和資產組合方式會越來越接近加密市場。

下一代資本市場的競爭,不是加密交易所或證券交易所,而是誰能把最多資產、最深流動性、最可信託管和最順滑的用戶體驗壓縮進同一個賬戶。

4.2 結語:華爾街沒有征服加密,加密也沒有繞開華爾街

加密金融產品的「華爾街化」不應被理解為加密市場被傳統金融接管,更準確地說,它是一場雙向改造。未來行業競爭可能不再是 CEX 與券商的單點競爭,而是金融超級入口之間的競爭。CEX 會繼續向股票、ETF、債券、基金、黃金、外匯、支付和財富管理擴張;傳統券商則會繼續向加密現貨、staking、代幣化資產、穩定幣支付和鏈上結算擴張。最終用戶看到的可能不是「加密交易所」或「股票券商」,而是一個統一賬戶:裡面同時有 BTC、ETH、USDT、美股、ETF、黃金和鏈上收益產品等等。

長期來看,資產的類別仍然重要,監管邊界仍然存在,但用戶體驗會越來越不像今天這樣割裂。股票、加密、RWA、鏈上國債不再分屬不同世界,而是在同一個資金層、同一個賬戶體系、同一個交易界面中被重新定價。

華爾街沒有簡單地征服加密。加密也沒有繞開華爾街。它們正在一起把資本市場改造成另一個形態。

回到中本聰那行創世區塊的留言。十七年前,比特幣想要繞開華爾街,自建一套金融秩序。十七年後,比特幣和華爾街共同建起了一條新的軌道,去中心化的理想沒有破滅,它在協議的底層繼續運轉;而在普通人觸手可及的應用層,一個更高效、更全球、更自由的統一資本市場,正在兩條相向而行的路徑交匯處悄然成形。

數據來源:

- Gate, https://www.gate.com

- CryptoTimes, https://www.cryptotimes.io/insights/how-etfs-are-driving-bitcoin-in-2026-big-players-shaping-the-trend/

- InvestaX, https://investax.io/blog/q1-2026-real-world-asset-tokenization-market-report

- RWA.xyz, https://app.rwa.xyz/

- CoinGape, https://coingape.com/best-crypto-exchanges-to-trade-real-world-assets/

- Eco, https://eco.com/support/en/articles/15083160-robinhood-tokenized-stocks-what-s-live-and-how-it-works

- Eco, https://eco.com/support/en/articles/15254023-tokenized-equities-2026-backed-dinari-robinhood

- CEX.IO, https://blog.cex.io/ecosystem/tokenized-stocks-q2-2026-trends-35636

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章