在韩股研究中,「LG vs 三星」常被简化为电视品牌之争,却忽略了半导体对三星电子财务报表的结构性影响,以及 LG电子车载方案板块带来的汽车周期敞口。厘清两家上市主体的业务分工,是阅读 LG电子全景框架后进行同业对照的基础。对比目的在于建立认知边界,不构成对任一标的优劣的判断。

LG电子是什么?

LG Electronics Inc. 是一家韩国消费电子与车载方案公司,在 KOSPI 市场挂牌,按事业本部划分为家电与空气解决方案(H&A)、家庭娱乐(HE)与车辆组件解决方案(VS)三大板块。LG电子不承担晶圆制造职能,收入来自白电、OLED 与 QNED 电视整机,以及面向整车厂的车载信息娱乐与显示系统。

LG电子在 LG 集团内与 LG化学、LG Display 等保持独立上市地位。LG电子商业模式从收入确认、板块分工与集团内采购关系等维度,说明各事业本部的运作逻辑。检索财报或交易页面时,须以公司全称核对,避免与 LG Display 等集团主体混同。

三星电子是什么?

Samsung Electronics Co., Ltd. 是三星集团旗下以半导体、移动设备与消费电子为核心的综合科技企业,在 KOSPI 市场挂牌。三星电子按事业群划分为设备体验(DX)与设备解决方案(DS):DX 覆盖智能手机、电视、家电与网络设备;DS 覆盖存储芯片、逻辑芯片与晶圆代工,半导体业务在收入与营业利润中通常占较高比重。

与 LG电子不同,三星电子同时承担芯片设计制造与终端品牌销售职能。Galaxy 系列智能手机、Neo QLED 电视与 DRAM/NAND 存储芯片分别对应移动、显示与半导体三条利润链条。与 LG电子对比时,须将半导体业务权重纳入结构分析,而非仅比较电视或白电产品线。

业务结构与半导体敞口有何不同?

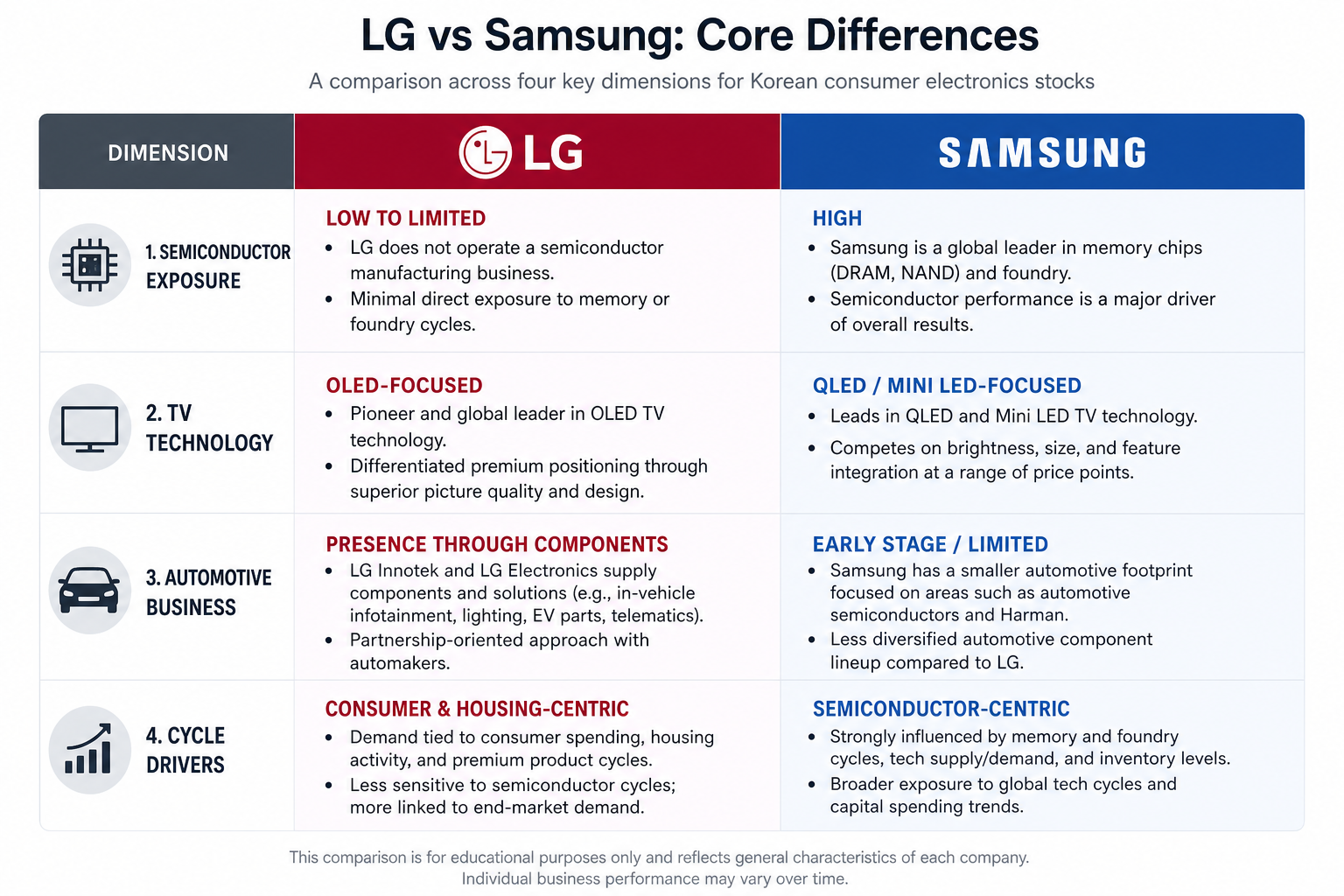

LG电子与三星电子的业务结构差异,集中体现在「是否拥有晶圆制造」与「板块利润权重」两个层面。LG电子三大板块均围绕整机、品牌与车载系统集成展开,面板等零部件可能向 LG Display 采购,但自身不生产存储或逻辑芯片。三星电子的 DS 事业群直接参与全球存储与代工竞争,芯片价格周期对集团财务报表的影响通常显著高于 LG电子。

| 对比维度 | LG电子 | 三星电子 |

|---|---|---|

| 半导体制造 | 无 | 存储、逻辑芯片、代工 |

| 核心收入板块 | H&A、HE、VS | DX、DS |

| 智能手机 | 非主业 | Galaxy 系列为核心产品线 |

| 面板角色 | 电视整机整合方 | 自产面板并用于终端 |

| 车载布局 | VS 板块独立运营 | 零部件与系统方案布局 |

| 主要周期变量 | 家电需求、电视竞争、汽车定点 | 芯片价格、手机出货、显示需求 |

上表从产业链分工角度归纳结构性差异。半导体景气度变化阶段,三星电子可能因 DS 板块获得与 LG电子不同的利润弹性;消费疲软阶段,两家公司均可能受到家电与电视需求拖累,但影响路径因板块权重不同而存在差别。

图 1. LG电子与三星电子事业板块分工及半导体敞口差异:LG电子聚焦家电、电视与车载方案,三星电子以半导体与移动设备为双支柱。

电视与白电竞争力如何对比?

电视与白电是两家公司最易被并列讨论的领域,但技术路线并不相同。LG电子在 HE 板块以 OLED 自发光显示为主,H&A 板块覆盖冰箱、洗衣机、空调与空气净化器;三星电子在电视领域推行 QLED、Neo QLED 等多路线,白电依托全球渠道与 LG电子在多个市场直接竞争。

| 品类 | LG电子 | 三星电子 |

|---|---|---|

| 电视技术主线 | OLED、QNED | QLED、Neo QLED |

| 电视操作系统 | webOS | Tizen |

| 白电核心品类 | 冰箱、洗衣机、空调、净化器 | 冰箱、洗衣机、空调等 |

| 竞争焦点 | OLED 高端影音、能效家电 | 量子点电视、智能家电生态 |

电视与白电市场竞争激烈,市场份额与原材料成本均会影响各板块表现。上述对比仅描述产品与技术路线差异,不对品牌竞争力作优劣排序。观察 LG电子电视业务时,相关核对要点可结合 LG电子风险指标清单中的竞争与板块指标理解。

市值结构与估值口径差异(机制说明,无买卖判断)

LG电子与三星电子的市值规模与估值倍数差异,反映业务结构、利润来源与资本市场定价逻辑的不同。市值等于股价乘以总股本;不同板块的利润波动性、资本开支强度与再投资需求,会影响市场采用的估值框架。

三星电子因半导体占比较高,市场常参照芯片景气度与资本开支周期理解其盈利波动;LG电子因缺少晶圆制造,定价更侧重家电与电视竞争格局、VS 板块定点节奏及集团内关联交易口径。市盈率(P/E)、市净率(P/B)等指标的横向可比性,取决于利润稳定性与会计政策一致性。

| 估值相关机制 | LG电子 | 三星电子 |

|---|---|---|

| 利润波动来源 | 家电、电视竞争、车载定点 | 芯片价格、手机出货、显示需求 |

| 资本开支特征 | 整机产线、车载方案研发 | 先进制程产线、存储扩产 |

| 常见估值参照 | 消费电子、汽车电子方案商 | 半导体 + 消费电子综合企业 |

估值指标反映市场对未来的预期。将两家公司估值倍数直接对比时,须先确认业务结构差异是否使利润口径具备可比基础,上述说明仅描述机制层面差异,不构成买卖判断或目标价预测。

图 2. LG电子与三星电子在韩国消费电子股票语境下的四维核心差异:业务重心、半导体敞口、电视技术路线与周期驱动。

对比时有哪些局限?

LG电子与三星电子的横向对比存在结构性局限:LG电子须与 LG Display、LG化学等分开阅读,三星电子则在一个主体内整合芯片与终端,板块披露粒度不同;LG电子向 LG Display 采购面板,对比毛利率时须注意关联交易口径;半导体景气逻辑不可直接套用于 LG电子,VS 与 H&A 板块有独立周期节奏;资本开支与研发政策差异亦影响 P/E、P/B 可比性。

总结

LG电子与三星电子在韩国消费电子股票赛道中常被并列,核心差异在于半导体敞口与业务边界:三星电子以存储与逻辑芯片为支柱并覆盖智能手机与显示,LG电子聚焦家电、OLED 电视与车载方案且不从事晶圆制造。电视与白电虽存在直接竞争,但技术路线与板块利润结构各不相同。横向对比须关注财报披露粒度、关联交易与板块权重,并认识到简单倍数对比的局限。

FAQ

LG电子和三星电子最大的业务差异是什么?

最大差异在于半导体敞口:三星电子拥有存储与逻辑芯片制造业务,半导体通常占收入与利润的重要比重;LG电子不从事晶圆制造,收入集中于家电、OLED 电视整机与车辆组件解决方案。

为什么对比 LG电子时不能只看电视业务?

LG电子收入来自 H&A、HE、VS 三大板块,电视仅对应 HE 板块。车载方案对接汽车周期,家电板块贡献稳定现金流,仅用电视标签概括会忽略 VS 与 H&A 的结构性影响。

LG电子和三星电子的电视技术路线有何不同?

LG电子在 HE 板块以 OLED 自发光显示为主,并布局 QNED;三星电子推行 QLED、Neo QLED 等多路线,操作系统分别为 webOS 与 Tizen。两者技术路径不同,不构成优劣判断。

三星电子的半导体业务如何影响与 LG电子的对比?

半导体业务使三星电子利润明显受芯片价格周期影响,LG电子周期敞口更偏家电、电视与汽车电子定点,对比时须将结构差异纳入分析边界。

对比两家公司的估值倍数时需要注意什么?

须先确认业务结构是否使利润口径具备可比性。三星电子利润受 DS 板块波动影响较大,LG电子更贴近消费电子与车载方案逻辑,P/E、P/B 横向对比存在局限。

LG电子和三星电子是同一个股票代码吗?

不是。两家公司在韩国交易所均为独立上市主体,公司全称、财务报表与股票代码须分别查阅,避免将「LG」与「三星」简称混同于错误代码。

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币