TeraWulf(WULF)股票对应的是比特币挖矿企业的权益定价逻辑,股票表现并不只跟随币价单一变量。WULF 股票的核心在于企业如何把电力、矿机与运维组织成持续产出的系统。围绕 TeraWulf(WULF)股票全景定义建立基础认知后,再拆解收入与成本闭环,会更容易理解这只股票的经营弹性。

WULF 股票的商业模式本质是什么?

WULF 的商业模式是将可用电力与矿机算力转化为可计量的比特币产出,再把产出价值转化为企业现金流。该模式与传统制造业不同,核心产品不是实物库存,而是“单位时间内的有效算力贡献”。在这一框架中,企业价值取决于三个层面:算力规模是否可持续、单位成本是否可控、资本结构是否支持扩张。

比特币挖矿企业通常面临高固定投入和高经营波动并存的特征。矿场建设、设备采购与电力接入在前期就需要资金投入,而收入端会受区块奖励规则与网络竞争变化影响。WULF 的经营管理重点因此不是追求单一时点的产量,而是保持“产量-成本-现金”三者之间的动态平衡。

从股东视角看,股票映射的不是矿机数量本身,而是把电力转化为产出、再把产出转化为可再投入现金的能力。算力是产能上限,电力与融资决定产能能否持续运行。

收入端如何形成:从算力到现金流?

WULF 的收入形成路径可以分为“算力在线、区块奖励分配、比特币计价、财务确认”四个环节。算力在线率决定企业是否能够稳定参与网络记账竞争,区块奖励与交易手续费构成矿工端的基础收入来源。进入财务层面后,企业再依据持币策略、结算安排与会计处理确认收入表现。

比特币价格上行通常会抬升单位产出的名义价值,但这并不自动等于利润同步改善。若同一阶段全网算力上升、挖矿难度提高,单位算力可分配到的产出可能下降。WULF 的收入判断因此需要同时观察价格变量与网络变量,而不是只看币价曲线。

收入端还存在“产出节奏”与“兑现节奏”的差异。矿机持续运行形成产出,企业可能即时兑换、阶段性持币或先偿还债务。兑现节奏会改变短期报表外观,却不改写长期闭环:产出价值仍须覆盖运行与资本成本。

成本端如何展开:电力、设备与融资的三层结构?

WULF 的成本端可分为可变成本、半固定成本与资本性成本。电力支出是可变成本关键项,与开机时长和电价合同直接联动;设备折旧与维护属半固定成本,受矿机效率与故障率影响;资本开支与融资成本构成长期约束,影响扩容节奏与抗周期能力。

| 成本层级 | 主要构成 | 影响机制 | 经营含义 |

|---|---|---|---|

| 可变成本 | 电力采购、电网附加费 | 与开机时长和电价条款联动 | 决定单位产出现金成本 |

| 半固定成本 | 设备折旧、运维维护 | 与矿机效率和故障率联动 | 决定中期成本曲线斜率 |

| 资本性成本 | 新矿机投资、融资利息 | 与扩容计划和资金条件联动 | 决定扩张上限与财务韧性 |

该表格显示,矿企并非只能被动接受币价波动。通过优化电力结构、提升设备效率和管理资本开支,企业可以在相同市场环境下形成不同的成本曲线。这也是 WULF 与其他同类股票出现估值差异的重要来源。

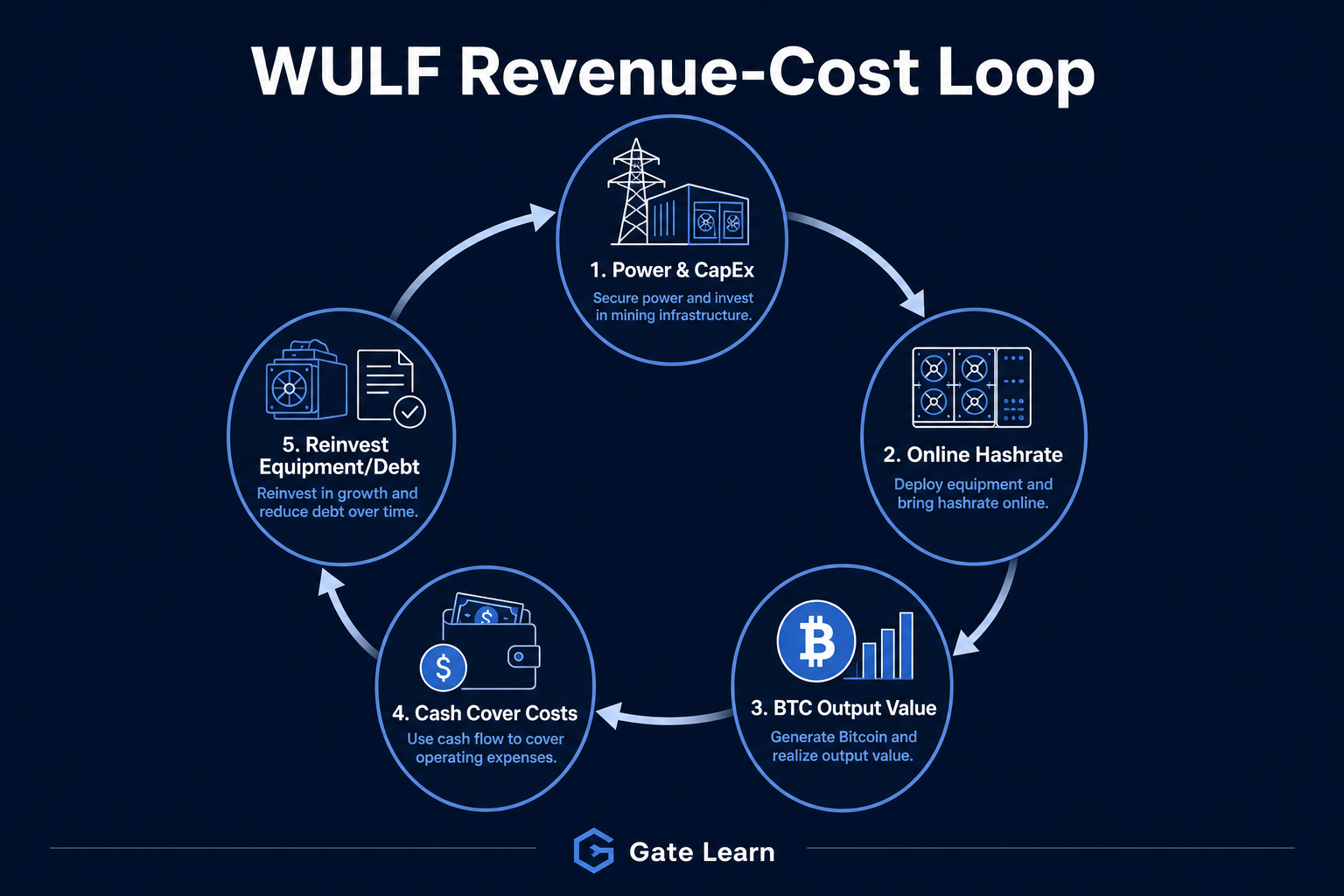

图 1. TeraWulf(WULF)收入覆盖成本后再投入算力的经营闭环示意。

图 1. TeraWulf(WULF)收入覆盖成本后再投入算力的经营闭环示意。

收入与成本如何形成经营闭环?

收入与成本闭环的关键在于单位算力产值是否长期高于单位算力全成本。若挖矿产出持续覆盖电力、运维和融资支出,企业就能够保持经营现金流的自我循环。若覆盖能力下降,企业可能依赖外部融资维持扩张,闭环稳定性会减弱。

WULF 的经营闭环可以理解为“投入-产出-再投入”机制:企业投入电力与设备形成产出,产出带来现金后再用于设备更新、债务管理与算力优化。闭环越稳定,企业越能在周期波动中维持生产连续性。闭环越脆弱,企业越容易在不利阶段放大财务压力。

闭环评估宜区分“账面利润”与“现金承压能力”。折旧会影响会计利润,真正打断再投入链条的,往往是现金成本抬升、债务到期与设备更新无法同步。

为什么比特币周期会改变这套闭环效率?

比特币周期会同时作用于收入端与成本端。收入端受币价与区块奖励变化影响,成本端受全网算力竞争、设备更新需求和融资条件变化影响。当减半发生后,单位算力对应的奖励下降,企业更依赖能效与成本控制能力,闭环效率通常会重新排序。相关机制可与 WULF 与比特币周期、减半与算力关系联动理解。

周期分析的重点不是判断单次波动,而是识别企业在不同阶段的生存阈值。若单位成本较低、融资结构更稳,闭环在逆风阶段仍有延续空间;若对高币价依赖过强,压力阶段更易失衡。算力扩张若未同步降低单位成本,上行阶段积累的产能也可能在下行阶段转为更重的现金负担。

评估 WULF 商业模式时应看哪些核心指标?

建立指标框架可以减少对单一叙事的依赖。第一类是运营效率:在线算力、矿机能效与单位电力产出。第二类是成本韧性:平均电价、单位产出成本与折旧压力。第三类是财务安全性:现金储备、负债期限与利息覆盖能力。

这些指标更适合组合观察。算力增长若伴随高成本扩张,经营质量未必提升;成本下降若伴随算力衰减,也可能只是收缩结果。将指标放在同一时间窗口对比,更能反映闭环是否改善。还可加入“再投入覆盖度”:经营现金流扣除必要债务与维护性资本开支后,是否仍有余量支持设备更新。

商业模式有哪些优势、风险与局限?

优势在于商业模式的变量相对可量化,电价、算力和产出效率都可被持续跟踪。局限在于模式高度依赖外部网络规则与能源条件,企业很难完全控制周期环境。风险则集中在币价波动、难度抬升、电力成本变化与融资收紧等机制性因素,可与 WULF 风险、周期与流动性因素对照理解。

对 WULF 而言,真正决定经营稳健度的不是扩张速度,而是扩张是否与成本管理和资金结构匹配。若投入超出现金承载能力,闭环可能被打断;若投入与效率提升同步,闭环通常更稳。优势、局限与风险需分开陈述,不构成买卖判断。

总结

TeraWulf(WULF)股票的商业模式可归纳为“算力换产出、产出覆盖成本、现金再投入算力”的循环系统。收入端和成本端都受多变量共同驱动,因此分析这只股票需要同时看运营效率、成本结构与财务约束。围绕闭环稳定性建立框架,比只看单一价格变量更能解释矿企经营差异。

FAQ

WULF 股票收入是否只取决于比特币价格?

不是。比特币价格会影响名义产值,但全网难度、在线算力和设备效率同样影响单位产出。收入判断需要把价格变量与网络竞争变量放在一起分析。

TeraWulf 的成本中哪一项最关键?

电力成本通常是最关键的现金成本项,因为矿机持续运行直接消耗电力。电价合同结构与能源采购稳定性,会显著影响单位产出成本和经营弹性。

为什么同为矿企,商业模式表现会出现差异?

差异主要来自电力结构、设备代际效率、折旧压力和融资条件。即使面对相似的比特币周期,不同企业的成本曲线和现金流承压能力也可能明显不同。

如何判断 WULF 的收入-成本闭环是否稳健?

可观察单位算力产值是否长期覆盖单位全成本,同时关注现金储备与债务期限结构。若经营现金流能够支持设备更新和必要扩容,闭环稳定性通常更强。

WULF 商业模式的主要风险来自哪里?

主要风险来自币价下行、挖矿难度上升、电力成本抬升和融资环境收紧。以上因素会通过利润率和现金流路径传导,进而影响企业经营节奏与估值预期。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币