AI 数据中心对电力的要求并非「能亮即可」,而是需要连续、可调度、可合同锁定,并尽可能降低碳强度。电力中断、扩容滞后或并网审批拖延,会直接制约机架交付与算力上线节奏,因此电力供应能力成为理解 VST 股票业务逻辑的重要维度之一。

从电力行业结构看,Vistra(VST) 同时具备核电基荷、天然气调峰、电池储能与零售客户网络。Vistra 商业模式中的发电—市场—零售三层分工,对应数据中心业主最关心的「稳定—灵活—可签约」三类能力;与纯核电公司或受监管公用事业相比,Vistra 在市场化电力市场中的敞口更为突出。

数据中心为什么需要稳定电力?

AI 数据中心的核心负载是 GPU 集群、网络设备与冷却系统,算力设施投入运行后需要近乎全天候供电。与居民用电不同,数据中心负荷曲线相对平稳,但对供电可靠性的容忍度极低:短时断电可能导致训练中断、数据丢失或硬件损伤。

除连续性外,大型数据中心还关注可调度性与碳强度。核电提供全天候基荷,天然气可在负荷上升时快速增发,储能与太阳能有助于削峰填谷。企业客户对电力合同的零碳或低碳属性要求持续上升,以满足 ESG 目标与监管披露要求。

| 需求维度 | 数据中心关注点 | 对发电商的含义 |

|---|---|---|

| 连续性 | 24/7 不间断供电,低中断容忍度 | 基荷机组可用率、冗余设计 |

| 可调度性 | 负荷上升时可快速增容 | 天然气调峰、储能响应 |

| 可合同化 | 锁定电量、期限与价格机制 | 长期 PPA 结构与执行条款 |

| 低碳属性 | 零碳或低碳电力来源 | 核电、太阳能与 Vistra Zero 组合 |

上表概括数据中心用电的四类核心需求。发电商能否同时满足连续、可调、可签约与低碳,决定了其是否适合承接 hyperscale 算力设施的长期电力合同。

Vistra 哪些资产适合 24/7 供电?

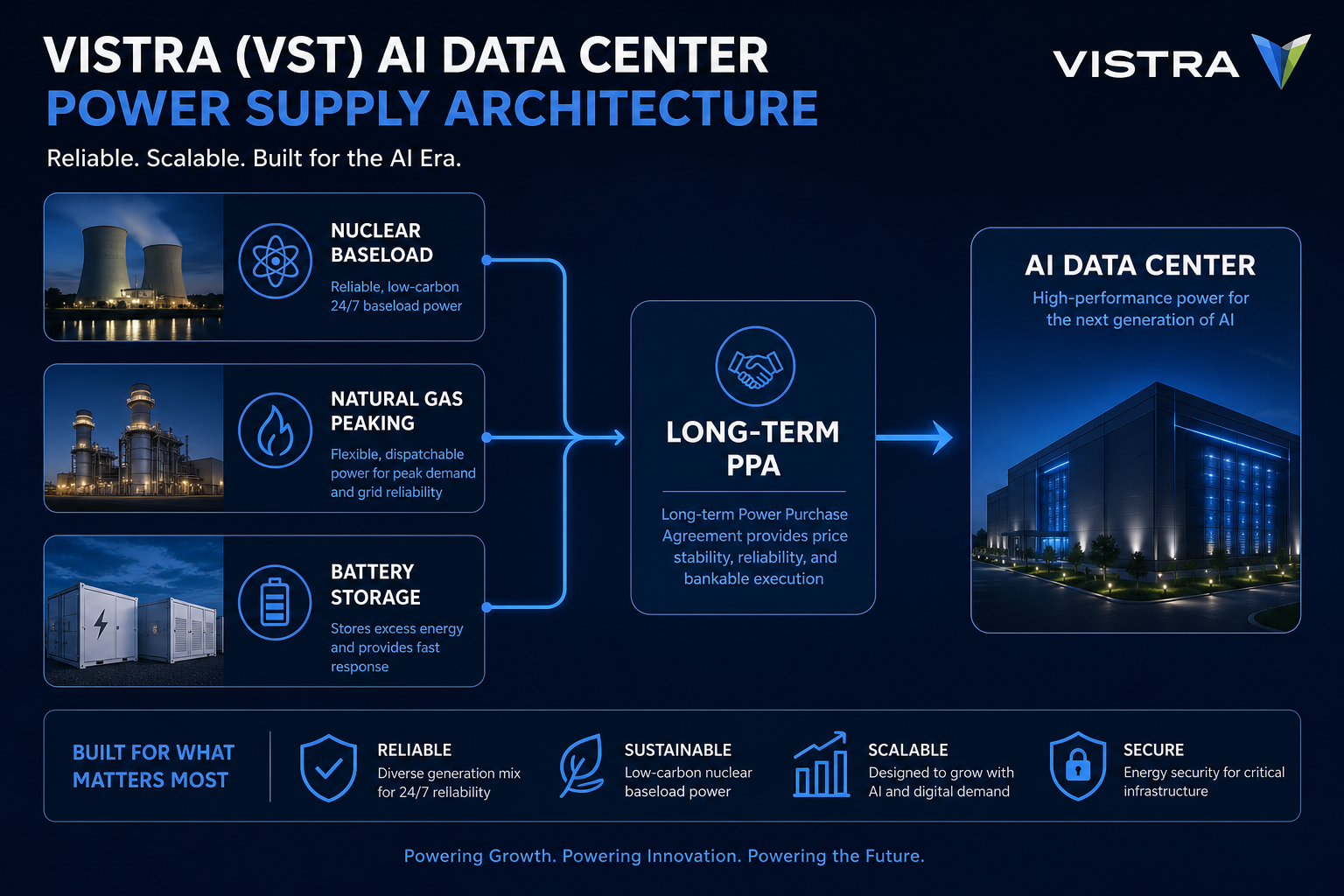

Vistra 的发电组合横跨核电、天然气、煤炭、太阳能与电池储能,其中核电与天然气是支撑 24/7 供电的两根支柱。核电机组以高容量因子承担基荷,为数据中心提供全天候零碳电力;天然气机组具备快速启停能力,可在用电高峰或核电检修期间补充电量。

Vistra 在美国运营多座核电厂,并通过 Vistra Zero 整合太阳能与储能。公开披露显示,Vistra 曾与大型企业客户签署长达 20 年的核电 PPA,合计规模超过 2,600 兆瓦,涵盖在运机组出力与计划中的功率提升项目。

| 资产类型 | 供电角色 | 24/7 适配度 | 主要局限 |

|---|---|---|---|

| 核电 | 基荷、零碳 | 高 | 启停慢、扩建周期长、监管审批 |

| 天然气 | 调峰、灵活增发 | 中高 | 燃料成本波动、排放监管 |

| 太阳能 | 日间发电 | 中(需配套) | 间歇性,需储能或天然气补充 |

| 电池储能 | 短时平衡、套利 | 中(辅助) | 容量有限,无法替代基荷 |

核电在 Vistra 组合中承担最核心的 24/7 基荷职能,天然气提供调度弹性,储能与太阳能则丰富零碳组合的灵活性。三类资产分工互补,使 Vistra 能够向大型客户打包提供「核电为主、天然气为辅、储能为补充」的电力方案。

图 1. Vistra 面向 AI 数据中心的供电架构:核电承担 24/7 基荷,天然气提供调峰,储能与太阳能补充灵活性,长期 PPA 锁定合同关系。

长期 PPA 在商业模式中起什么作用?

长期购电协议(PPA)是发电商与用电方锁定电量、期限与价格机制的电力合同,期限通常为数年至数十年。对 Vistra 而言,PPA 承担三重功能:为部分发电量提供需求锚定、为核电功率提升提供收入可见性,以及为第三方大客户开辟直接供电通道。

PPA 典型结构包括合同期限、锁定电量、定价机制、交付地点与零碳属性认定。企业客户获得可预测的电力成本,发电商获得长期收入承诺。并网审批、输电容量与核电机组升级许可均会影响合同落地节奏,签署与交付之间可能存在数年时间差。

ERCOT 与 PJM 区域差异如何影响供给?

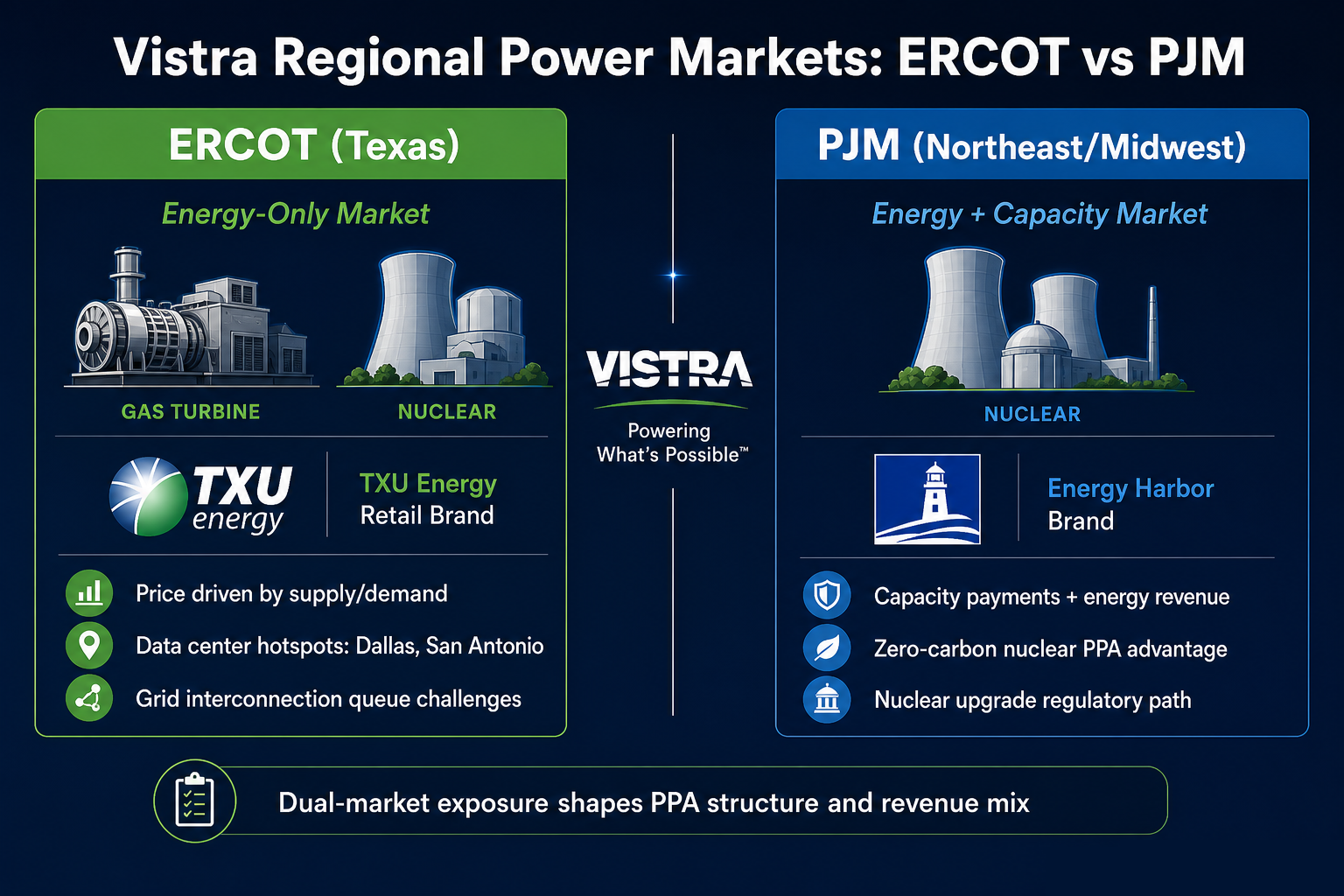

Vistra 的主要市场覆盖 ERCOT 与 PJM,两个区域在电价机制、调度规则与并网审批上存在结构性差异,直接影响供电路径与合同结构。

ERCOT 实行能量-only 市场,电价对供需平衡更为敏感。Vistra 在 ERCOT 拥有大规模天然气与核电资产,并通过 TXU Energy 服务德州零售客户。PJM 实行能量与容量双轨市场,发电商除售电收入外还可获得容量补偿;Vistra 通过 Energy Harbor 在 PJM 运营核电与零售业务。

| 维度 | ERCOT | PJM |

|---|---|---|

| 市场机制 | 能量-only 市场 | 能量 + 容量双轨市场 |

| 电价驱动 | 供需平衡、天气、燃料成本 | 能量价格 + 容量补偿 |

| Vistra 核心资产 | 天然气、核电、TXU Energy | 核电、Energy Harbor |

| 数据中心热点 | 德州(达拉斯、圣安东尼奥等) | 弗吉尼亚、俄亥俄等 |

| 并网挑战 | 排队周期长、输电容量紧张 | 核电升级审批、区域输电规划 |

上表对比 ERCOT 与 PJM 的关键差异。VST vs CEG vs NextEra vs Duke 从资产类型与监管敞口维度提供横向参照;理解区域差异有助于判断 Vistra 在不同市场的 PPA 谈判筹码与收入结构。

图 2. Vistra 在 ERCOT 与 PJM 两个区域的供电布局差异:ERCOT 以 TXU Energy 与天然气、核电组合为主,PJM 以 Energy Harbor 核电与容量市场为核心。

优势与局限有哪些?

Vistra 在 AI 数据中心供电上的优势,来自多资产组合互补与长期 PPA 经验。核电提供 24/7 零碳基荷,天然气补充调度弹性,TXU Energy、Energy Harbor 等零售品牌连接终端客户,形成从发电到合同交付的完整链条。

局限同样值得关注:核电升级审批周期长,天然气暴露于燃料价格与排放监管压力,ERCOT 能量-only 市场使收入对电价波动更为敏感。数据中心电力需求是行业变量,不应被理解为对 VST 股票的确定性增长结论;VST 风险指标清单将核电运行、市场敞口与交易执行风险分层列出,便于与 PPA 机制分开核对。

优势与局限并存,分析 VST 股票时应避免用「AI 用电」或「核电」单一标签替代多维度核对。

总结

Vistra(VST)通过核电基荷、天然气调峰与长期 PPA,为 AI 数据中心提供连续、可合同锁定的电力供应方案。核电承担 24/7 零碳基荷,天然气补充调度弹性,PPA 锁定电量与期限;ERCOT 与 PJM 在电价机制与容量市场上存在差异,影响实际供给路径。理解这一机制,需要同时关注发电资产组合、区域市场规则、PPA 合同结构与执行节奏,而非单一叙事。

FAQ

数据中心为什么需要稳定电力?

AI 数据中心 GPU 集群与冷却系统需近乎全天候供电,短时断电可能导致训练中断或硬件损伤。除连续性外,大型设施还关注可调度性、可合同锁定的价格机制,以及尽可能低的碳强度以满足 ESG 披露要求。

Vistra 哪些资产适合 24/7 供电?

核电以高容量因子承担全天候零碳基荷,是 24/7 供电的核心;天然气机组可快速启停,在高峰或核电检修时补充调度弹性;储能与太阳能提供辅助平衡,但无法单独替代基荷职能。

长期 PPA 对 Vistra 意味着什么?

长期购电协议锁定电量、期限与定价机制,为部分发电量提供需求锚定,并为核电功率提升提供收入可见性。签署与交付之间可能存在数年差距,并网审批与机组升级许可均会影响落地节奏。

ERCOT 与 PJM 如何影响 Vistra 供电能力?

ERCOT 实行能量-only 市场,Vistra 以天然气、核电与 TXU Energy 零售为主,电价对供需更为敏感;PJM 有能量与容量双轨市场,Vistra 通过 Energy Harbor 运营核电,容量补偿与 PPA 谈判筹码有所不同,两区域并网规则亦各异。

AI 数据中心用电分析有哪些局限?

核电升级审批周期长、天然气燃料成本波动、ERCOT 电价敏感性、并网排队与输电容量约束,以及 PPA 签署与实际交付的时间差,均构成需分开核对的结构性因素。数据中心电力需求是行业变量,不应等同于确定性增长结论。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币