Vistra(VST) 在纽交所上市,股票代码为 VST,属于多资产发电与零售电力一体化标的。VST 股票的风险不应只停留在「核电」或「AI 数据中心用电」两个标签上,而应同时覆盖核电运行、ERCOT 与 PJM 市场敞口、天然气燃料成本、零售竞争和煤电转型;AI 数据中心用电与 PPA 所涉及的长期合同与区域市场敞口,也属于需要分开核对的风险来源。

用户若只看电力需求或单一市场新闻,容易忽略核电机组可用率、ERCOT 电价波动、零售客户流失与资本开支节奏。Vistra 商业模式围绕发电组合、批发市场与零售合同构成收入框架;VST vs CEG vs NextEra vs Duke有助于区分 Vistra 与纯核电公司、可再生能源平台和受监管公用事业的结构差异。

核电运行与容量因子需要核对什么?

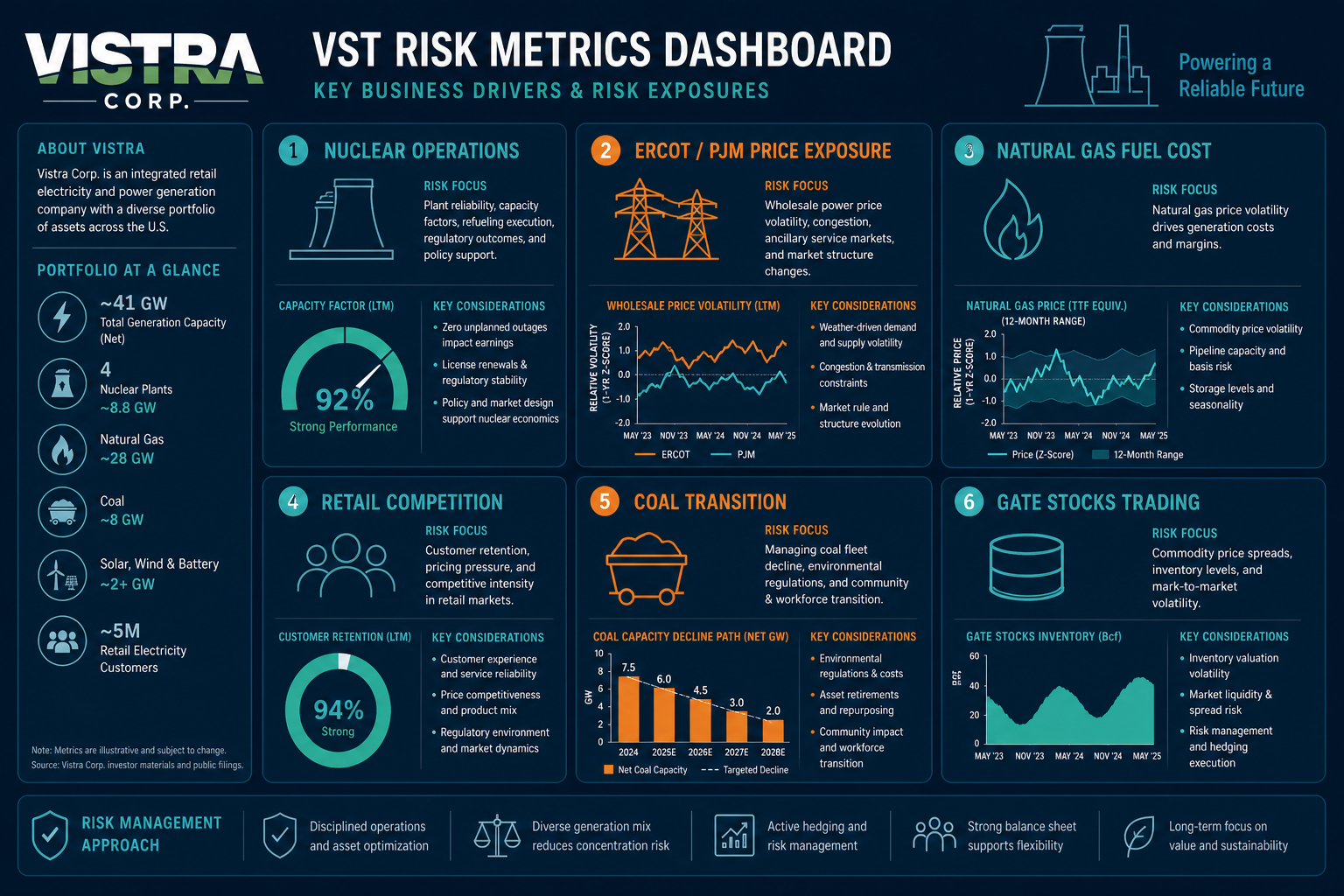

核电机组在 Vistra 组合中承担基荷与零碳电力供应角色。容量因子反映实际发电量与理论最大发电量之比,是衡量核电资产利用效率的核心指标。计划检修、非计划停机、燃料更换与安全合规事件,均会影响可用电量。

核电风险低频但影响大。分析 VST 时,应将核电运行稳定性放在第一层,关注各机组可用率、检修排期、监管检查结论和许可续期条件。

| 核电运行指标 | 观察重点 | 风险机制 |

|---|---|---|

| 容量因子 | 各机组实际出力与理论最大值之比 | 利用率下降直接压缩发电收入 |

| 计划检修 | 换料停堆、年度维护窗口 | 检修期发电量和收入阶段性减少 |

| 非计划停机 | 设备故障、安全事件 | 可能触发监管审查与额外成本 |

| 许可与合规 | 运行许可、安全标准、环保要求 | 合规压力影响运营连续性与资本开支 |

容量因子稳定不代表市场电价没有波动,核电停机会放大对天然气调峰与批发市场电价的依赖。

ERCOT/PJM 电价与容量市场有哪些变量?

Vistra 的主要市场敞口集中在 ERCOT(德克萨斯独立系统运营商)与 PJM(美国中东部电力市场)。批发电价反映实时供需、燃料成本和天气因素;容量市场反映未来可靠电力资源的稀缺程度。两个市场的规则设计、价格上限和调度逻辑各不相同。

ERCOT 以能量市场为主,电价波动对天然气调峰机组和未对冲电量影响显著。PJM 同时具备能量与容量市场,容量拍卖结果影响未来数年可靠电力资源的补偿水平。

图 1. VST 风险仪表盘:核电运行、ERCOT/PJM 电价敞口、天然气燃料、零售竞争与煤电转型构成核心观察层。

应关注容量拍卖结果、资源认证规则、对冲比例和未对冲敞口规模。电价与容量价格变化通过发电收入直接传导。

天然气燃料成本如何影响盈利?

天然气机组承担调峰与平衡角色,燃料成本是边际盈利的关键变量。Henry Hub 等基准价格上升时,未对冲天然气发电的边际成本随之抬升;批发电价涨幅不及燃料成本时,发电毛利可能受到挤压。核电提供低边际成本基荷,天然气提供调度弹性但也暴露于燃料价格波动。核对时应观察天然气价格、对冲比例、机组利用小时数和燃料采购结构。

零售客户与竞争格局有哪些风险?

Vistra 通过 TXU Energy、Ambit Energy、Dynegy 等品牌向居民与商业客户供电。零售市场竞争激烈,客户获取成本、续约率、费率结构和客户流失率,直接影响零售收入稳定性。德克萨斯等自由竞争市场下,客户可在合约到期后切换供应商。

批发发电与零售合同之间存在天然对冲关系:批发电价上涨时,未对冲零售合同可能形成成本压力;电价下跌时,固定费率合同可能提供收入锚定。应关注客户规模、合同期限、费率结构与竞争对手动态。

煤电转型与资本开支需要关注什么?

Vistra 仍运营部分燃煤机组,同时推进煤电退役、天然气升级、储能与太阳能扩建。转型涉及退役时间表、环保合规成本、替代电源建设和资本开支节奏。储能回报取决于充放电价差、辅助服务收入与并网条件;太阳能项目受资源条件与输电接入约束。核电升级、储能扩建和零售系统投资均需要持续资金投入,债务水平与经营现金流的匹配程度决定财务弹性。

Gate Stocks 交易执行风险有哪些?

交易风险与业务风险须分开核对。VST 在 Gate Stocks 以美股代码交易,须确认页面显示 Vistra Corp。订单类型、交易时段、费用、流动性与 USDT 资金口径均影响实际成交。Gate Stocks 买入 VST 覆盖搜索、下单与持仓复核;通过 Gate 股票页核对代码、公司名称与交易规则。

核对清单一表看懂

将 VST 风险指标拆成业务、财务和交易三层,有助于系统化核对。三层指标不能互相替代。

| 风险层级 | 核心指标 | 核对要点 |

|---|---|---|

| 业务—核电 | 容量因子、检修排期、合规状态 | 机组可用率是否稳定,是否存在监管事件 |

| 业务—市场 | ERCOT/PJM 批发电价、容量拍卖、对冲比例 | 未对冲敞口规模,区域供需与规则变化 |

| 业务—零售 | 客户规模、续约率、费率结构、竞争格局 | 客户流失与费率压力是否加剧 |

| 业务—转型 | 煤电退役进度、储能/太阳能回报、并网条件 | 资本开支节奏与资产替代是否匹配 |

| 财务 | 天然气燃料成本、经营现金流、负债、资本开支 | 燃料成本传导与融资压力 |

| 交易 | 代码 VST、交易时段、费用、USDT 口径、流动性 | 页面主体、订单规则与资金划转 |

图 2. VST 风险指标三层核对框架:业务层、财务层与交易层分别对应不同风险来源。

可先确认 Vistra Corp 主体,再分别核对资产运行、电力市场、零售竞争和平台交易规则。

总结

VST 股票的风险指标应围绕核电运行与容量因子、ERCOT 与 PJM 电价及容量市场、天然气燃料成本、零售客户竞争、煤电转型与资本开支,以及 Gate Stocks 交易执行建立完整清单。Vistra 作为多资产发电与零售电力一体化公司,收入同时暴露于批发市场、燃料成本和零售合同三类变量。交易前应先确认代码与主体,再用业务、财务和交易三类指标交叉核对,避免用单一叙事替代多维度检查。

FAQ

核电运行与容量因子需要核对什么?

容量因子衡量核电机组实际出力与理论最大值之比,是核电资产利用效率的核心指标。计划检修、非计划停机、燃料更换与安全合规事件均会影响可用电量,低频高影响事件需优先纳入核对清单。

ERCOT 电价波动为何对 VST 影响大?

Vistra 在 ERCOT 拥有大规模天然气与部分核电、储能资产。ERCOT 以能量市场为主,实时电价波动直接影响未对冲发电量的边际收益,极端天气、负荷峰值与燃料成本变化均可能放大利润传导。

天然气燃料成本如何影响 Vistra 盈利?

天然气机组承担调峰角色,Henry Hub 等基准价格上升时未对冲发电的边际成本随之抬升。批发电价涨幅不及燃料成本时发电毛利可能受挤压,核对时应观察对冲比例与机组利用小时数。

零售客户竞争有哪些风险信号?

TXU Energy 等品牌所在市场竞争激烈,客户获取成本、续约率、费率结构与流失率是核心观察项。批发电价上涨时未对冲零售合同可能形成成本压力,电价下跌时固定费率合同则可能提供收入锚定。

分析 VST 应关注哪些关键指标?

须同时观察核电机组容量因子、ERCOT/PJM 批发电价与容量拍卖结果、天然气燃料成本与对冲比例、零售客户规模与续约率,以及资本开支与经营现金流。业务指标与 Gate Stocks 交易执行风险应分开核对。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币