美国破产激增14%,高利率通胀推倒15万企业与家庭

美国破产协会(ABI)发布的 Epiq AACER 数据显示,2026 年第一季度(1 月至 3 月)美国破产申请总量达 15 万件,较去年同期的 13.2 万件增长 14%,消费者与商业类别均呈现增长。其中,小型企业第五章破产申请激增 67%,是所有类别中增幅最高的。

2026 年第一季度破产申请全面解析:各类别增幅一览

(来源:Equifax)

(来源:Equifax)

此次破产申请的增长覆盖个人与企业,从申请数量到类别分布均呈现全面扩张:

主要类别破产申请数量与增幅

第五章(Chapter 5)小型企业重组:从 499 件激增至 833 件,增幅 67%,冲击最烈

第十一章(Chapter 11)商业重组:从 1,764 件增至 2,422 件,增幅 37%

第七章(Chapter 7)个人清算:增至 89,259 件,增幅 17%

第十三章(Chapter 13)个人还款计划:增至 51,962 件,增幅 8%

消费者破产申请总量:达 141,573 件

小型企业在此轮破产潮中受冲击程度远超大型企业,第五章 67% 的增幅揭示出中小企业现金流已普遍达到临界点。

破产潮四大结构性根源

Amy Quackenbos 的分析指向四个相互强化的系统性压力,而非单一事件所致。

持续通胀:生活成本与生产成本双双居高不下,家庭可支配收入遭到压缩,企业利润率持续收窄,借贷需求被迫上升以填补缺口。

高利率环境:联邦储备委员会的紧缩政策直接推高融资成本,不仅新增贷款压力加剧,旧债再融资的难度也显著上升,许多企业和家庭的还款结构已不可持续。

信贷紧缩:金融机构在坏账风险上升的背景下收紧放贷标准,中小企业与次级借款人的信贷通道首当其冲。

全球不稳定性:地缘政治持续扰动供应链与能源成本,压制消费者信心与企业投资意愿。

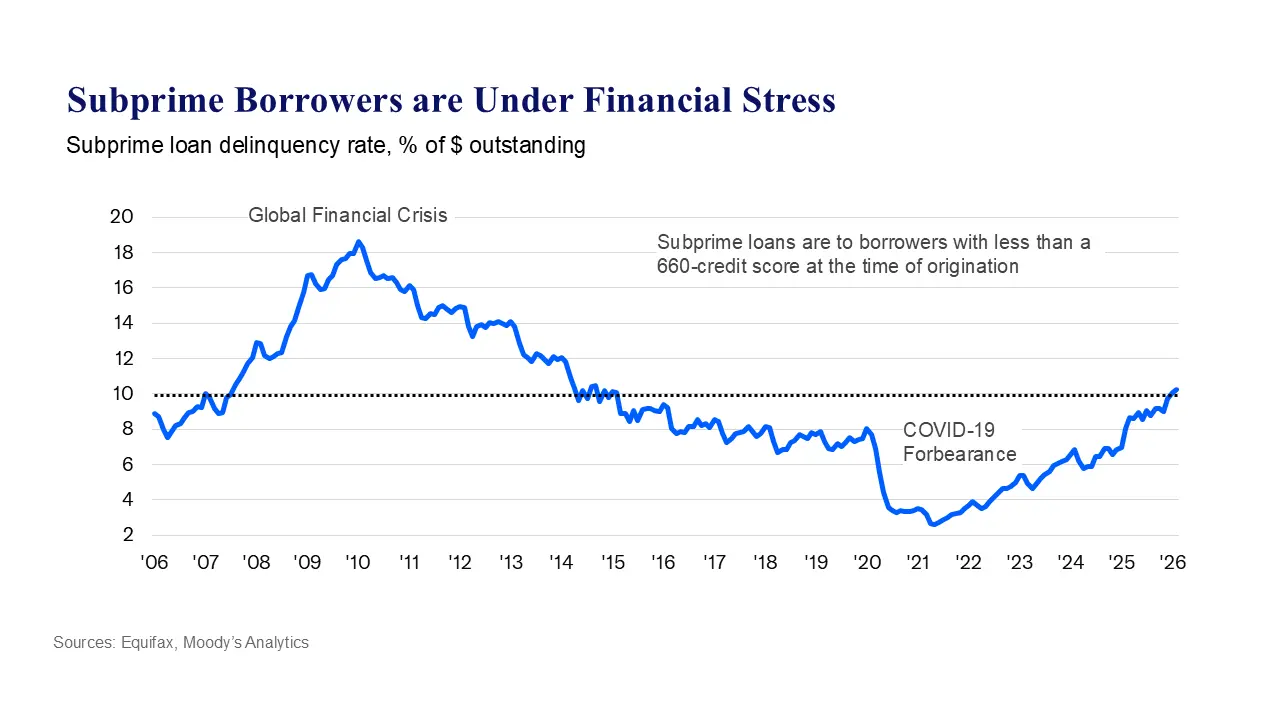

纽约联邦储备银行的家庭财务报告提供了量化印证:截至 2025 年第四季度末,美国家庭总债务达 18.8 兆美元,信用卡余额高达 1.28 兆美元,抵押贷款与学生贷款拖欠率亦显著恶化。截至 2 月,次级借款人超过 10% 的未偿债务已陷入困境,情况在当前中东冲突升温前便已如此。

立法应对与前景:2027 年前恐难全面缓解

面对破产申请急速上升,美国国会正在审议相关应对法案。由参议员格拉斯利(Grassley)与众议员克莱恩(Klein)共同提出的立法,拟将第十一章破产重组门槛永久提升至 750 万美元,并将第十三章个人债务上限提高至 275 万美元,以让更多企业与个人得以通过法律框架重组债务。

然而,根本性压力的缓解恐怕难以很快到来。国际货币基金组织(IMF)预测,美国通胀率要到 2027 年初才能回落至联邦储备委员会 2% 目标,意味着高借贷成本可能持续至明年。同期,美国国债规模突破 39 兆美元,财政空间进一步收窄,立法行动能否在第二季度末之前发挥实质性纾困效果,仍是高度不确定的变量。

常见问题

2026 年第一季度美国破产申请激增的主要原因是什么?

美国银行家协会指出,此波破产潮由四大结构性因素共同驱动:持续通胀压缩现金流、高利率提高融资成本、信贷紧缩限制资金调度,以及全球不稳定性加剧整体经济压力,四者相互强化,非单一事件所引发。

小型企业破产申请为何增幅高达 67%?

小型企业缺乏大型企业的财务缓冲能力,在信贷紧缩与高借贷成本的双重压力下,现金流风险更为集中。第五章破产保护专为小型企业设计,其申请数激增直接反映出中小企业资金链的普遍恶化。

美国破产潮何时可能出现转折?

IMF 预测美国通胀要到 2027 年初才能回落至 2% 目标,高利率环境可能持续至明年。立法层面提高破产保护门槛的法案尚在审议,短期内破产申请数量仍可能维持高位,第二季度的数据走向是重要观察指标。