من المتوقع أن تصبح المؤسسات المصدرة للعملات المستقرة واحدة من أكبر مجموعات شراء سندات الخزانة الأمريكية خلال السنوات القليلة القادمة، مما قد يعيد تشكيل طريقة تمويل الحكومة الأمريكية للعجز المالي. وقد أُصدر هذا التوقع في أحدث تقرير بحثي من ستاندرد تشارترد.

يقود فريق التحليل، بقيادة جيفري كيندريك، المدير العالمي لقسم أبحاث الأصول الرقمية، وجون ديفيز، استراتيجي أسعار الفائدة الأمريكية في البنك، التوقع باستمرار أن تصل قيمة سوق العملات المستقرة إلى 2000 مليار دولار بحلول نهاية عام 2028.

إذا تحقق هذا السيناريو، فسيخلق السوق طلبًا جديدًا بقيمة تتراوح بين 800 مليار إلى 1 تريليون دولار على سندات الخزانة الأمريكية (T-bills)، حيث تجمع المؤسسات المصدرة ديون الحكومة قصيرة الأجل كأصول احتياطية. ووفقًا للمحللين، فإن العملات المستقرة تظهر كأكبر مجموعة شراء لـ T-bills، وإذا لم تتغير هيكلية إصدار الديون، فإن الطلب قد يتجاوز العرض ليصل إلى حوالي 900 مليار دولار خلال الثلاث سنوات القادمة.

توقعات بزيادة قوية في الطلب على T-bills

يبلغ عرض العملات المستقرة حاليًا حوالي 300 مليار دولار، وقد توقف عن النمو في الأشهر الأخيرة بسبب تراجع أسعار الأصول الرقمية وتأخر تنفيذ المنتجات المُدارة بعد إقرار قانون GENIUS في يوليو 2025. ومع ذلك، تقيّم ستاندرد تشارترد أن هذا عامل دوري أكثر منه هيكلي على المدى الطويل.

وفقًا لإطار قانون GENIUS، يجب على المؤسسات المصدرة للعملات المستقرة الخاضعة للرقابة في الولايات المتحدة الاحتفاظ بأصول سائلة عالية الجودة، مع التركيز بشكل رئيسي على سندات الخزانة قصيرة الأجل. لذلك، فإن الطلب المرتبط بالعملات المستقرة سيكون مركزًا بشكل رئيسي على فترات 0–3 أشهر.

تقدّر البنك أن حوالي ثلثي قيمة السوق البالغة 2000 مليار دولار بحلول عام 2028 ستأتي من الأسواق الناشئة، مما يخلق طلبًا جديدًا تمامًا على T-bills؛ بينما في الاقتصادات المتقدمة، ستعمل تدفقات رأس المال إلى العملات المستقرة على استبدال بعض استثمارات سندات الخزانة الحالية. وكانت تحليلات ستاندرد تشارترد قد أشارت سابقًا إلى أن حوالي 1000 مليار دولار من ودائع البنوك في الأسواق الناشئة قد تنتقل إلى العملات المستقرة.

إجمالي الطلب الجديد قد يصل إلى 2200 مليار دولار

مؤخرًا، عدّلت البنك توقعاته للطلب على T-bills الجديدة إلى ما بين 800 مليار و1 تريليون دولار، منخفضة من التقديرات السابقة، مع تزايد توقعات أن يتم قبول العملات المستقرة على نطاق واسع. بالإضافة إلى ذلك، قد يزيد الاحتياطي الفيدرالي من الضغوط على الجزء العلوي من منحنى العائد، مع تقديرات لطلب إضافي يتراوح بين 500 و600 مليار دولار من خلال عمليات شراء الاحتياطي، بالإضافة إلى حجم مماثل من إعادة استثمار الأوراق المالية المضمونة بالرهن العقاري عند استحقاقها.

وبدمج النمو في العملات المستقرة، قد يصل إجمالي الطلب على T-bills الجديدة بحلول عام 2028 إلى حوالي 2200 مليار دولار. في المقابل، من المتوقع أن يكون العرض الصافي لـ T-bills حوالي 1300 مليار دولار إذا ظل نسبة سندات الخزانة ضمن الدين العام الإجمالي ثابتة، وفقًا لتقديرات مكتب الميزانية في الكونغرس الأمريكي. وبذلك، قد يعاني السوق من نقص يقارب 900 مليار دولار من T-bills، مما يجعل هذا الأصل نادرًا إذا لم تُعد وزارة الخزانة الأمريكية استراتيجيتها في الإصدار.

أشار وزير الخزانة الأمريكي سكوت بيسنت مؤخرًا إلى انفتاحه على تغيير هيكل الدين العام. وفي جلسة استماع في فبراير، قال إن قانون GENIUS قد يصبح "عنصرًا مهمًا في تمويل الحكومة الأمريكية"، وأعلن أن إصدار الدين الفصلي الأخير لوزارة الخزانة سجل زيادة في الطلب على T-bills من القطاع الخاص.

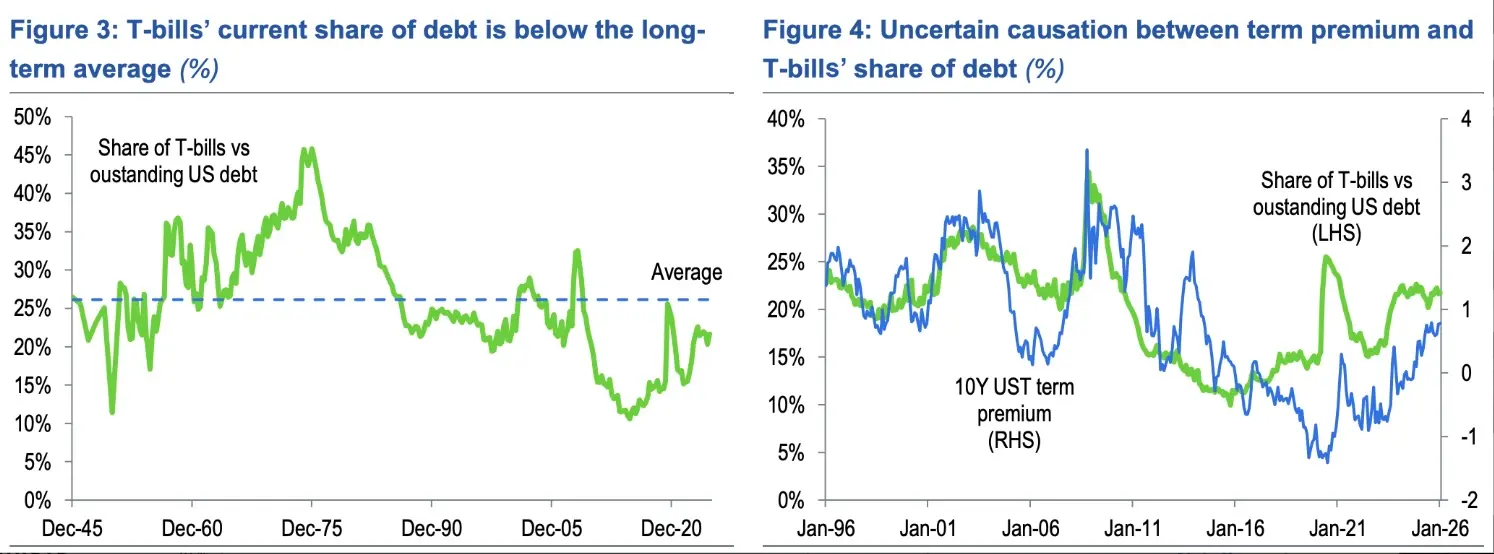

حاليًا، تشكل T-bills حوالي 21.7% من إجمالي الدين القابل للتداول، وهو أعلى من النسبة الموصى بها البالغة 15–20% من قبل لجنة استشارات اقتراض الخزانة، ولكنه أقل من المتوسط بعد الحرب العالمية الثانية البالغ 26.1%. ووفقًا لحسابات ستاندرد تشارترد، فإن زيادة هذه النسبة بمقدار 2.5 نقطة مئوية خلال ثلاث سنوات ستولد إصدارًا إضافيًا بقيمة حوالي 900 مليار دولار، كافية لتعويض النقص المتوقع.

إحدى الخيارات هي تقليل إصدار السندات طويلة الأجل وسندات الخزانة. ويعتقد المحللون أن نقل 900 مليار دولار من الإصدارات طويلة الأجل إلى T-bills، في ظل حجم المزادات الحالي، قد يسمح حتى بإيقاف إصدار سندات الـ30 سنة مؤقتًا خلال الثلاث سنوات القادمة. وكانت الولايات المتحدة قد توقفت عن إصدار سندات الـ30 سنة بين 2002 و2006، حين كانت الميزانية فائضة — وهو وضع يختلف تمامًا عن العجز الحالي البالغ 5–6%.

بيانات عن سندات الخزانة الأمريكية | صورة: ستاندرد تشارترد

بيانات عن سندات الخزانة الأمريكية | صورة: ستاندرد تشارترد

تأثير السوق والمخاطر المحتملة

إذا حدث تعديل في هيكلية الإصدار، فمن المرجح أن يكون رد الفعل القصير الأمد هو ظاهرة "تصحيح السوق الصاعد" (bull flattening) لمنحنى العائد، حيث تنخفض العوائد طويلة الأجل نسبياً مقارنةً بالقصيرة. ومع ذلك، فإن هذا ليس السيناريو الأساسي للبنك. لا تزال ستاندرد تشارترد تتوقع اتجاه "تصحيح السوق الهابط" (bear steepening) خلال العام المقبل، مع احتمالية أن ينتهي عائد سندات العشر سنوات عند حوالي 4.6% في نهاية 2026.

وتنبه البنك المستثمرين إلى ضرورة مراقبة مخاطر نقص T-bills والتغيرات في دوافع الإصدار. فالاعتماد المتزايد على التمويل قصير الأجل يزيد من مخاطر تقلبات الدين، وقد يثير مخاوف "السيطرة المالية" (fiscal dominance) إذا شكك السوق في استقلالية الاحتياطي الفيدرالي. كما أن مزادات T-bills الكبيرة والمتكررة قد تؤدي إلى زيادة التقلبات بشكل كبير إذا تراجع الطلب.

تكتسب العملات المستقرة تأثيرًا اقتصاديًا كليًا واضحًا. حيث يحتفظ Tether — أكبر جهة إصدار للعملات المستقرة، بقيمة سوقية تقارب 185 مليار دولار — بأكثر من 120 مليار دولار من سندات الخزانة الأمريكية، مما يجعلها من أكبر مالكي الديون قصيرة الأجل على مستوى العالم. وفي بداية هذا العام، قال الرئيس التنفيذي لـ USAT في Tether، بو هاينز، إن الشركة قد تواصل توسيع حيازاتها وتتصدر قائمة أكبر 10 مشترين لـ T-bills.

وفي الوقت نفسه، حذرت ستاندرد تشارترد سابقًا من أن نمو العملات المستقرة قد يسحب حتى 500 مليار دولار من ودائع البنوك الأمريكية بحلول 2028، مما ينقل رأس المال من البنوك التقليدية إلى سوق الدين الحكومي.

كما أن الإطار القانوني في واشنطن يتسارع. إذ يضع قانون GENIUS إطارًا اتحاديًا لإصدار العملات المستقرة، ومؤخرًا أصدرت لجنة الأوراق المالية والبورصات الأمريكية إرشادات توضح كيفية التعامل مع رأس المال للشركات الوسيطة التي تتداول العملات المستقرة.

وفي ظل استمرار صناع السياسات في مناقشة هيكل السوق والتنظيمات الخاصة بالعملات المستقرة ذات العائد، بدأ المستهلكون في استخدام العملات المستقرة كـ"عملة يومية" للادخار والتسوق والدفع اليومي، وفقًا لدراسة عالمية أجرتها BVNK بالتعاون مع Coinbase وYouGov وArtemis.