تجاوزت أرباح شركة إنفيديا للربع الرابع التوقعات، حيث بلغت الإيرادات 68.1 مليار دولار، وأرباح السهم 1.62 دولار، وتوجيهات الربع الأول تشير إلى إيرادات تصل إلى 78 مليار دولار. على الفور، رفعت جي بي مورغان السعر المستهدف لإنفيديا من 250 دولارًا إلى 265 دولارًا. ومع ذلك، في 26 فبراير، انخفض سعر السهم بشكل حاد بنسبة تقارب 7% ليصل إلى أقل من 185 دولارًا، وكشفت بيانات تدفق الأموال والمؤشرات الفنية عن تحفظ السوق تجاه نتائج الأداء الأخيرة.

الشقوق الخفية في أرقام الأرباح: تباطؤ زخم النمو

يبدو أن الأرقام السنوية لإنفيديا مشرقة، لكن مسار النمو الربعي يكشف عن إشارات مختلفة:

نمو الربع الثالث: 22%

نمو الربع الرابع: 19.5% (بعد تعديل الأرقام بعد الإعلان عن الأرباح)

توجيهات الربع الأول للسنة المالية 2027 تتضمن نموًا ربعيًا يقارب 14.5%

بالنسبة لشركة تعتمد على زخم النمو في تقييمها، فإن تباطؤ النمو الربعي المستمر لثلاثة أرباع يمثل تحديًا مباشرًا لتوقعات السوق والتسعير المستقبلي.

مخاطر أخرى تتعلق بتركيز العملاء. تقدر شركة Deepwater Asset Management أن حوالي 70% من إيرادات إنفيديا تأتي من 8 شركات فقط؛ وأكدت المدير المالي كوليت كريس أن أكبر خمسة مزودين لمراكز البيانات يسيطرون على أكثر من 50% من إيرادات مراكز البيانات. إذا قام عدد قليل من العملاء الرئيسيين بتقليل إنفاقهم على رأس مال الذكاء الاصطناعي بنسبة 10-15%، فقد تتعرض الإيرادات الفصلية لخسائر بمليارات الدولارات.

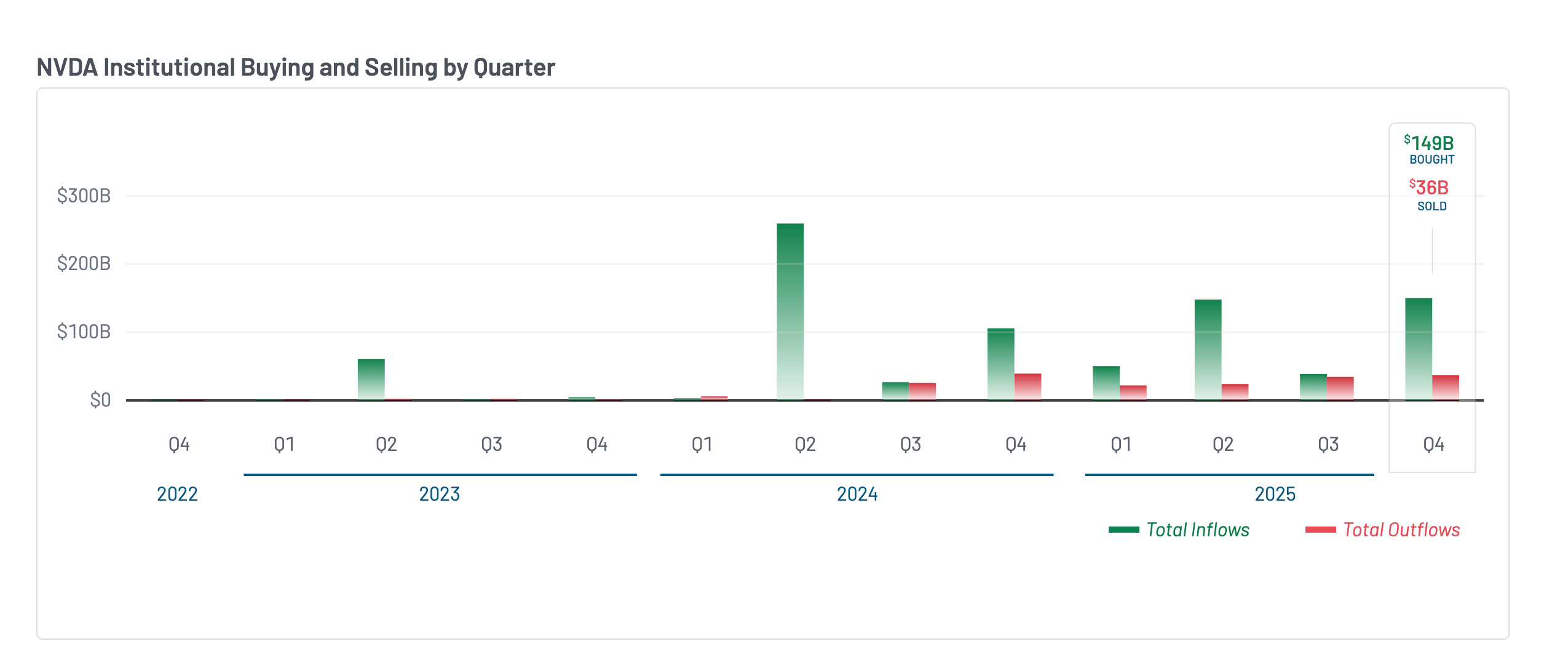

إشارات متناقضة من المؤسسات المالية: شراء كبير لكن السهم لم يرتفع

(المصدر: Market Beat)

(المصدر: Market Beat)

تُظهر تقارير 13F أن التدفقات الصافية للمؤسسات على إنفيديا في الربع الرابع من عام 2025 شهدت ارتفاعًا كبيرًا، حيث اشترت حوالي 149 مليار دولار، وبيعت حوالي 36 مليار دولار، مع تدفق صافٍ قدره حوالي 113 مليار دولار، وهو أعلى بكثير من التدفق الصافي البالغ 4 مليارات دولار في الربع الثالث. ومع ذلك، على الرغم من ضخ هذا الحجم من الأموال، ظل سعر السهم خلال الربع تقريبًا ثابتًا، دون اتجاه واضح للارتفاع.

يفسر هذا الظاهرة على أنها بيع من قبل كبار المطلعين والمساهمين الأوائل. حيث باع مارك ستيفنز، عضو مجلس إدارة إنفيديا، أسهمًا بقيمة حوالي 40 مليون دولار في ديسمبر؛ وعلى الرغم من أن بنك أوف أمريكا زاد حصته بشكل طفيف، إلا أنه قام أيضًا بإغلاق جميع خيارات الشراء والبيع التي يمتلكها، مما أزال توقعات الاتجاه.

من الجدير بالذكر أن قسم إدارة الأصول في جي بي مورغان هو أيضًا من كبار المساهمين في إنفيديا. هذا إجراء معتاد في وول ستريت، ولكن على المستثمرين الأفراد أن يأخذوا في الاعتبار هذا العامل عند تفسير رفع السعر المستهدف والتوقعات الصعودية.

الجانب الفني: انحراف هبوطي مخفي وفشل اختراق 195 دولار

(المصدر: Trading View)

(المصدر: Trading View)

على الرسم اليومي، تكوّن بين 10 نوفمبر 2025 و25 فبراير 2026 نمط "انحراف هبوطي مخفي": حيث سجل السهم ارتفاعات أدنى، بينما مؤشر القوة النسبية (RSI) أظهر ارتفاعات أعلى، مما يدل على تراجع زخم الارتفاع بشكل خفي.

في 25 فبراير، حاولت إنفيديا اختراق خط العنق لنمط الرأس والكتفين المعكوس (195 دولارًا)، لكن الاختراق فشل خلال 24 ساعة، وانخفض السعر بشكل حاد إلى 185 دولارًا، مصحوبًا بانهيار كبير في مؤشر تدفق الأموال Chaikin (CMF). قام المستثمرون المضاربون بسرعة بسحب الأموال عند فشل الاختراق، وتوقف متوسط سعر التداول المرجح (VWAP) أيضًا عن الدعم.

المستويات الفنية المهمة الحالية هي: دعم هبوطي عند 183 دولارًا (مستوى فيبوناتشي 0.5) و180 دولارًا (مستوى 0.382). إذا تم كسره، فسيواجه السهم اختبارًا لنقطة الدعم عند أدنى مستوى عند 170 دولارًا و169 دولارًا، وهي قمة النموذج. أما إذا تمكن السهم من استعادة مستوى 195 دولارًا وخط العنق، فسيبدأ مسار فني نحو أهداف 226 دولارًا، 235 دولارًا، و265 دولارًا التي حددتها جي بي مورغان.

الأسئلة الشائعة

لماذا انخفض سعر سهم إنفيديا بنسبة 7% رغم نتائج الأرباح القوية؟

تقييم السوق يعكس التوقعات المستقبلية، وليس الأداء الماضي. إنفيديا شهدت تباطؤًا في النمو الربعي المستمر (من 22% إلى 14.5% في التوجيه)، بالإضافة إلى التركيز العالي على عدد قليل من العملاء، مما يثير مخاوف من ضعف الاستدامة. عادةً، يُفسر الانخفاض بعد الإعلان عن الأرباح على أنه "نهاية الأخبار الإيجابية" — أي أن السوق قد قام بتسعير الأخبار مسبقًا، وعند الإعلان الحقيقي، يتم جني الأرباح.

هل يوجد تضارب مصالح في رفع جي بي مورغان السعر المستهدف إلى 265 دولارًا؟

قسم إدارة الأصول في جي بي مورغان هو أيضًا من كبار المساهمين في إنفيديا. كونه أحد كبار الملاك، فإن رفع السعر المستهدف من قبل قسم الأبحاث لا يُعد مخالفة فنية، لكن على المستثمرين الأفراد أن يفهموا وجود "جدار حماية" بين الباحثين وإدارة الأصول، وأن المصلحة المحتملة للمؤسسة قد تؤثر على التوصيات.

هل تراكم المخزون لدى إنفيديا يشبه وضع شركة سيسكو في عام 2000؟

قال المستثمر مايكل بوري إن التزامات التوريد الحالية لإنفيديا تقترب من مستويات سيسكو قبل فقاعة الإنترنت. وأكدت كريس، المدير المالي، أن المخزون محجوز "بمستويات أبعد من السابق". ومع ذلك، هناك اختلاف جوهري: الطلب على البنية التحتية للذكاء الاصطناعي مدفوع بعبء العمل الحسابي المتزايد، بينما كانت فقاعة معدات الشبكات في 2000 ناتجة عن تقارير مفرطة في الطلب من قبل الشركات. ما إذا كانت ستتكرر أزمة سيسكو يعتمد على مدى تقليل الإنفاق الرأسمالي على الذكاء الاصطناعي من قبل العملاء الكبار.