2026年6月18日، صوّتت اللجنة الفيدرالية للسوق المفتوحة (FOMC) بالإجماع (12 صوتاً) على تثبيت سعر الفائدة على الأموال الفيدرالية ضمن نطاق 3.50% إلى 3.75% دون تغيير. هذه هي المرة الرابعة على التوالي التي يثبت فيها الاحتياطي الفيدرالي أسعار الفائدة منذ إكمال ثلاث تخفيضات متتالية في ديسمبر 2025. لم يكن قرار سعر الفائدة في حد ذاته مفاجئاً، لكن ما أثار إعادة تقييم حادة في الأسواق هو النقاط المنتشرة (Dot Plot) والتوقعات الاقتصادية المصاحبة للقرار، بالإضافة إلى المؤتمر الصحفي الأول للرئيس الجديد وارش (Warsh).

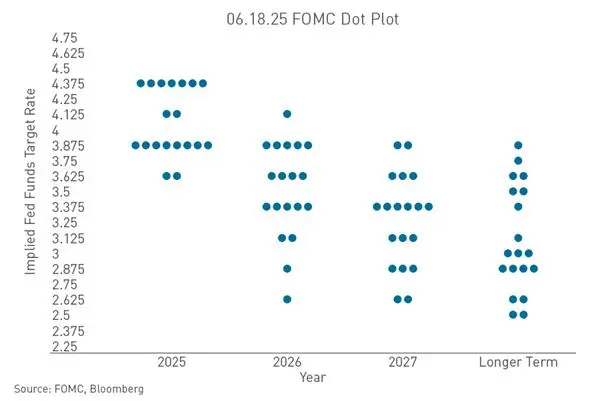

في غضون ثلاثة أشهر فقط، تحولت تقديرات مسؤولي الاحتياطي الفيدرالي لمسار أسعار الفائدة بشكل شبه كامل (180 درجة). في مارس من هذا العام، أظهرت النقاط المنتشرة أنه لا يوجد مسؤول واحد يتوقع الحاجة لرفع الفائدة في 2026، وكان الوسيط المتوقع لسعر الفائدة 3.4%، وكان التفسير السائد في السوق هو "لا تزال هناك مساحة للتخفيض هذا العام". بحلول يونيو، ارتفع الوسيط إلى 3.8% - وتحت نطاق سعر الفائدة الحالي 3.50% - 3.75%، يعني هذا أن تقدير مسؤولي الاحتياطي الفيدرالي لمستوى سعر الفائدة في نهاية العام قد تحول من "لا يزال من الممكن التخفيض" إلى "على الأقل رفع واحد محتمل".

كيف غير انعكاس النقاط المنتشرة توقعات السوق لمسار الفائدة

أكثر إشارة صقرية (تشديدية) مباشرة من هذا الاجتماع جاءت من النقاط المنتشرة. من بين 18 مسؤولاً قدموا توقعاتهم لسعر الفائدة، اعتقد نصفهم بالضبط - 9 أشخاص - أن الفائدة بحاجة للارتفاع في 2026. توقع أحدهم رفعاً بمقدار 75 نقطة أساس (ثلاث مرات)، وتوقع 5 أشخاص رفعاً بمقدار 50 نقطة أساس (مرتين)، وتوقع 3 أشخاص رفعاً بمقدار 25 نقطة أساس (مرة واحدة). من بين الباقين (9)، اختار 8 أشخاص الترقب، وبقي شخص واحد فقط مازال متمسكاً بالتخفيض. مقارنة بشهر مارس، انخفض عدد المؤيدين للتخفيض من 12 إلى شخص واحد، وارتفع عدد المؤيدين للرفع من 0 إلى 9 أشخاص. تحولت توقعات النقاط المنتشرة لتشغيل الفائدة بنهاية 2026 من تخفيض 25 نقطة أساس إلى رفع 12.5 نقطة أساس، منهيةً بذلك توقعات التخفيض السابقة.

من الجدير بالذكر أن الرئيس الجديد وارش نفسه لم يقدم توقعات للنقاط المنتشرة، ونفى بوضوح في مؤتمره الصحفي معناها التوجيهي، قائلاً: "النقاط المنتشرة مرسومة بقلم رصاص، يمكن مسحها." كما ألغى التوجيه المستقبلي (Forward Guidance)، واختصر البيان السياسي - الذي كان يزيد عن 300 كلمة في عهد باول - إلى حوالي 130 كلمة فقط. أوضح وارش بوضوح أن تعامل السوق يجب أن يتحول من "الاعتماد على الاحتياطي لتحديد المسار" إلى "التسعير بناءً على البيانات الاقتصادية". هذا التغيير المؤسسي يعني أن السوق فقد التوجيه لمسار السياسة الذي اعتمد عليه خلال العقد ونصف الماضيين، ودخل في حالة "فقدان الإشارة + تعارض المعلومات". شكل انعكاس النقاط المنتشرة مع انقطاع نموذج التواصل معاً جذر إعادة التقييم العنيف في السوق - ليس فقط بسبب ارتفاع احتمالية الرفع، ولكن أيضاً بسبب مواجهة احتياطي فيدرالي لم يعد يدير توقعات السوق بنشاط.

لماذا أصبح التضخم مرة أخرى المبرر المباشر لرفع الفائدة

المحرك المباشر لارتفاع توقعات الرفع هو عودة التضخم للارتفاع. رفع الاحتياطي الفيدرالي توقعات تضخم مؤشر نفقات الاستهلاك الشخصي (PCE) لعام 2026 بأكمله من 2.7% إلى 3.6%، وتوقعات تضخم PCE الأساسي من 2.7% إلى 3.3%. هذا الارتفاع نادر في السنوات الأخيرة. في المقابل، انخفضت توقعات النمو الاقتصادي بشكل طفيف فقط إلى 2.2%، بينما تحسنت توقعات البطالة من 4.4% إلى 4.3%. هذه المجموعة المتناقضة من "تضخم متصاعد، اقتصاد متراجع قليلاً، وسوق عمل قوي" تشكل المعضلة الحالية للاحتياطي الفيدرالي - الاقتصاد الأمريكي ليس ضعيفاً بما يكفي لاستدعاء التخفيض، لكن التضخم قوي جداً لدرجة تجعل الاحتياطي يتردد في التخفيف.

تتغير أيضاً طبيعة التضخم. في مايو 2026، ارتفع مؤشر أسعار المستهلك (CPI) السنوي في الولايات المتحدة إلى 4.2%، وهو أعلى مستوى له منذ أبريل 2023. بالإضافة إلى الصدمات الخارجية لأسعار الطاقة، بدأت تظهر بعض العوامل طويلة الأجل. يعتبر المزيد من صانعي القرار أن الطفرة في الذكاء الاصطناعي - التي تجلب بناء مراكز البيانات، وتوسع الطلب على الكهرباء، واستمرار توسع الإنفاق الرأسمالي - مصدراً جديداً للتضخم. أعلنت الشركات عن خطط لبناء مراكز بيانات تتجاوز قيمتها 1.5 تريليون دولار، وارتفعت أسعار الرقائق والمعدات عالية التقنية بشكل ملحوظ، واستمرت الأجور في قطاع البناء في الارتفاع. كما أشارت نائبة رئيس الاحتياطي الفيدرالي كوك سابقاً علناً إلى أن الطلب الاستثماري الناجم عن الذكاء الاصطناعي قد يضيف صدمات سعرية جديدة. على عكس صدمات العرض التقليدية، يتميز هذا التضخم الناتج عن الطلب بدفعه بواسطة الذكاء الاصطناعي بأنه أكثر استدامة ودورة تراجعه أطول. كرر وارش في المؤتمر الصحفي عدة مرات أن هدف التضخم البالغ 2% لن يتم التخلي عنه، وقال إن الاحتياطي الفيدرالي فشل في تحقيق هدف التضخم لمدة 5 سنوات متتالية، "والآن حان الوقت لتصحيح ذلك".

ماذا يعني توقف عائد السندات الأمريكية لأجل 10 سنوات عند حوالي 4.40%

حتى 1 يوليو 2026، أغلق عائد السندات الحكومية الأمريكية لأجل 10 سنوات عند 4.47%، بينما أغلق عائد السندات لأجل سنتين - الحساسة لسياسة الفائدة - عند 4.183%. هذا المستوى ليس مجرد رقم - إنه نتاج تسعير السوق لمسار السياسة النقدية، وهو أيضاً مرساة تسعير جميع الأصول عالية المخاطر.

عندما يدور عائد السندات لأجل 10 سنوات حول 4.40%، فإنه ينقل على الأقل ثلاثة معانٍ. أولاً، يقوم السوق بإدراج توقعات الرفع في أسعار الفائدة طويلة الأجل. بعد تحول النقاط المنتشرة، ارتفعت عوائد السندات الأمريكية بشكل عام، واتسع منحنى العائد (أو تفلطح). ثانياً، يؤدي بقاء أسعار الفائدة الحقيقية مرتفعة إلى خفض مركز تقييم جميع الأصول المدرة للعائد بشكل منهجي. في بيئة يكون فيها سعر الفائدة الخالي من المخاطر قريباً من 4.50%، يجب أن يوفر العائد المتوقع لأي أصل عالي المخاطر علاوة مخاطرة كافية لجذب رأس المال. ثالثاً، إن التغير في شكل منحنى العائد بحد ذاته يرسل إشارات سياسية - عندما ترتفع أسعار الفائدة قصيرة الأجل بسبب توقعات الرفع، وترتفع أسعار الفائدة طويلة الأجل بالمثل، فإن السوق في الواقع يسعر بيئة فائدة "أعلى لفترة أطول". قال وارش في المؤتمر الصحفي إن السياسة الحالية "ليست مقيدة بشكل خاص"، مما عزز توقعات السوق ببقاء الفائدة مرتفعة. بالنسبة للأصول الرقمية، فإن عائد السندات لأجل 10 سنوات فوق 4.40% يعني أن تكلفة الفرصة البديلة لحيازة أصول لا تدر عائداً تتم إعادة حسابها.

كيف يؤدي قوة الدولار إلى الضغط على الأصول الرقمية المقومة بالدولار

نتيجة مباشرة أخرى لتوقعات الرفع هي قوة الدولار. بعد اجتماع اللجنة الفيدرالية في يونيو، ارتفع مؤشر الدولار (DXY) فوق 100. حتى 1 يوليو 2026، كان المؤشر يتداول أفقياً فوق مستوى 101، وأغلق عند 101.16. ارتفع المؤشر بنسبة 0.08% في ذلك اليوم، وأغلق عند 101.187 في نهاية التداول.

يؤثر قوة الدولار على أسعار الأصول الرقمية عبر قناتين. أولاً، ضغط على مستوى الصرف - يتم تسعير البيتكوين والأصول المشفرة الأخرى بشكل رئيسي بالدولار، فارتفاع الدولار يعني انخفاض القوة الشرائية المقومة بالعملات الأخرى، مما يضعف الطلب من المستثمرين غير الأمريكيين. ثانياً، إعادة توزيع تدفقات رأس المال - تدفع توقعات الرفع عوائد الأصول المقومة بالدولار للارتفاع، مما يجذب رأس المال العالمي نحو الأصول الدولارية، ويسحب السيولة من الأصول عالية التقلب بما في ذلك الأصول المشفرة. الأمر الأكثر إثارة للاهتمام هو القوة الهيكلية للدولار - انخفض الين الياباني مقابل الدولار إلى أدنى مستوى له في 40 عاماً، متجاوزاً مستوى 162، وهذا يعكس بنفسه اتجاه تركيز رأس المال العالمي نحو الأصول الدولارية بفروق أسعار الفائدة. في دورة قوة الدولار، لا تواجه الأصول المشفرة ضغطاً على مستوى السعر فحسب، بل تواجه أيضاً تحدياً منهجياً من تغير هيكل السيولة العالمية.

كيف تنتقل توقعات الرفع إلى سوق الأصول المشفرة عبر قنوات متعددة

انتقال توقعات الرفع إلى سوق الأصول المشفرة ليس خطياً بسيطاً، بل يعمل عبر قنوات متعددة في وقت واحد.

أولاً، قناة تكلفة الفرصة البديلة. يؤدي ارتفاع سعر الفائدة الخالي من المخاطر إلى زيادة تكلفة الفرصة البديلة لحيازة أصول غير مولدة للعائد (مثل البيتكوين). عندما يصل عائد السندات لأجل 10 سنوات إلى 4.47%، فإن حيازة الأصول المشفرة غير المولدة للعائد يعني التخلي عن عائد مؤكد كبير. هذا المنطق واضح بشكل خاص في قرارات توزيع أصول المستثمرين المؤسسيين - عندما يكون العائد الحقيقي للسندات موجباً ومرتفعاً ومستمراً في الارتفاع، فإن سردية الأصول المشفرة كـ "مخزن بديل للقيمة" تواجه تحدياً.

ثانياً، قناة الرغبة في المخاطرة. عادةً ما يصاحب توقعات الرفع تشديد في الظروف المالية، مما يؤدي إلى انكماش منهجي في الرغبة في المخاطرة. بعد اجتماع اللجنة الفيدرالية في يونيو، انخفضت مؤشرات الأسهم الأمريكية الرئيسية الثلاثة بشكل جماعي، حيث انخفض مؤشر ناسداك بأكثر من 1%؛ وكان رد فعل سوق الأصول المشفرة أكثر حدة، حيث انخفض البيتكوين من فوق 65 ألف دولار إلى حوالي 64 ألف دولار بعد الإعلان عن نتائج الاجتماع، بانخفاض يقترب من 3%. يشير الضغط الجماعي على الأصول عالية المخاطر إلى أن توقعات الرفع تؤدي إلى عمليات إزالة المخاطرة عبر الأصول المختلفة.

ثالثاً، قناة السيولة. تؤثر توقعات الرفع على حجم وتكلفة السيولة الدولارية العالمية. عندما يحافظ الاحتياطي الفيدرالي على أسعار فائدة مرتفعة ويقوم السوق بتسعير رفع إضافي، تميل السيولة الدولارية العالمية إلى التشديد، وتكون الأصول المشفرة - شديدة الحساسية للسيولة - أول المتضررين. عززت التوقعات العدوانية من البنوك الاستثمارية الدولية هذا المنطق: يتوقع بنك أوف أمريكا أن الاحتياطي الفيدرالي سيرفع الفائدة 25 نقطة أساس في سبتمبر وأكتوبر وديسمبر من 2026، بإجمالي 75 نقطة أساس؛ ويتوقع دويتشه بنك رفعين هذا العام، 25 نقطة أساس في سبتمبر وديسمبر. بغض النظر عن عدد المرات التي سيحدث فيها الرفع في النهاية، فإن مجرد وجود توقعات الرفع كافٍ للضغط على تقييم الأصول عالية المخاطر باستمرار.

الوضع الحقيقي لسوق الأصول المشفرة في البيئة الاقتصادية الكلية الحالية

حتى 1 يوليو 2026، يقع سوق الأصول المشفرة عند نقطة تقاطع الرياح المعاكسة الكلية والضغوط الهيكلية الداخلية. انخفض البيتكوين إلى 58,531 دولاراً، متراجعاً بنسبة تقارب 20% في الربع الثاني. تبلغ القيمة السوقية الإجمالية لسوق العملات المشفرة العالمية حوالي 2.17 تريليون دولار. كسر البيتكوين مستوى 59,000 دولار لفترة وجيزة، واختبر المتوسط المتحرك لـ 200 أسبوع بالقرب من 58,000 دولار. يشير محللون من CryptoQuant إلى أنه بعد كسر البيتكوين لمستوى 70,000 دولار، ارتفع تدفق الرموز المملوكة لمدة 6 إلى 12 شهراً إلى البورصات بشكل حاد، مما يتوافق مع نمط "الاستسلام البيعي" للمشترين عند قمم الدورات السابقة في 2018 و2022.

يمكن تلخيص الوضع الذي يواجهه سوق الأصول المشفرة حالياً على النحو التالي: توقعات الاقتصاد الكلي تسوء، ولكنها لم تُسعر بالكامل بعد. بعد اجتماع اللجنة الفيدرالية في يونيو، أظهرت FedWatch أن احتمالية رفع واحد للفائدة خلال العام ارتفعت إلى أكثر من 80%. ومع ذلك، لا يزال هناك قدر كبير من عدم اليقين بشأن التوقيت الدقيق للرفع وحجمه وما إذا كان سينفذ في النهاية. شدد وارش على أن النقاط المنتشرة ليست سوى "تقديرات سيناريو بالقلم الرصاص"، وتميل سيتيك سيكيورتيز (CITIC Securities) إلى الاعتقاد بأن وارش نفسه لن يدعم رفع الفائدة هذا العام. بالإضافة إلى ذلك، وقعت الولايات المتحدة وإيران اتفاقاً، وإذا تراجعت أسعار النفط لاحقاً، فقد تتراجع توقعات الرفع هذا العام.

هذا عدم اليقين بحد ذاته هو أكبر مشكلة تسعير تواجه سوق الأصول المشفرة. لا يستطيع السوق استبعاد مخاطر الرفع تماماً، ولا يمكنه التأكد من عدم حدوثه - أمام احتياطي فيدرالي لم يعد يقدم توجيهاً مستقبلياً، يجب أن تعود جميع تسعيرات الأصول إلى تفسير البيانات الاقتصادية في الوقت الفعلي. بالنسبة لسوق الأصول المشفرة، يعني هذا أن التقلبات قد تظل مرتفعة، وأن تحركات الاتجاه تحتاج إلى انتظار توضيح المسار الكلي بشكل أكبر.

الأسئلة الشائعة

سؤال: ماذا قال اجتماع اللجنة الفيدرالية في يونيو بالضبط؟

في 18 يونيو 2026، أثبت الاحتياطي الفيدرالي سعر الفائدة على الأموال الفيدرالية عند 3.50% - 3.75% دون تغيير، وهذه هي المرة الرابعة على التوالي. لكن النقاط المنتشرة أظهرت أن 9 من أصل 18 مسؤولاً يتوقعون رفعاً واحداً على الأقل هذا العام، منهم 3 يدعمون رفعاً واحداً، و5 يدعمون رفعين، و1 يدعم ثلاث رفعات. ألغى وارش التوجيه المستقبلي، واختصر بيان السياسة بشكل كبير.

سؤال: لماذا تحولت الأسواق من مناقشة "التخفيض" إلى مناقشة "الرفع"؟

السبب الأساسي هو انتعاش التضخم. رفع الاحتياطي الفيدرالي توقعات تضخم PCE لعام 2026 من 2.7% إلى 3.6%، وتضخم PCE الأساسي من 2.7% إلى 3.3%. ارتفع CPI السنوي في مايو إلى 4.2%. توقف تراجع التضخم إلى جانب استقرار سوق العمل جردوا التخفيض من الدعم الأساسي للاقتصاد.

سؤال: ماذا يعني عائد السندات لأجل 10 سنوات عند 4.40% لسوق الأصول المشفرة؟

عائد السندات لأجل 10 سنوات هو معيار مهم لسعر الفائدة الخالي من المخاطر. بقاء العائد فوق 4.40% يعني ارتفاع تكلفة الفرصة البديلة لحيازة أصول غير مولدة للعائد (مثل البيتكوين)، ويعكس أيضاً أن السوق يقوم بتسعير توقعات الرفع في الأسعار. هذا يشكل ضغطاً منهجياً على تقييم الأصول المشفرة.

سؤال: هل سيرفع الاحتياطي الفيدرالي الفائدة فعلاً؟

هناك قدر كبير من عدم اليقين. تظهر النقاط المنتشرة انقساماً حاداً داخل اللجنة - 9 يدعمون الرفع، 8 يفضلون الترقب، و1 يدعم التخفيض. وارش نفسه لم يقدم توقعات للنقاط وأكد أنها غير ملزمة. تعتقد سيتيك سيكيورتيز أن وارش لن يدعم الرفع هذا العام. يعتمد الرفع في النهاية على بيانات التضخم والتوظيف اللاحقة.

سؤال: ما الذي يجب أن يركز عليه سوق الأصول المشفرة بعد ذلك؟

يجب التركيز على ثلاثة أمور رئيسية: بيانات التضخم الشهرية (CPI/PCE) وما إذا كانت تستمر في تجاوز التوقعات، وما إذا كان سوق العمل يظل قوياً، وتأثير إصلاحات فرق العمل الخمسة التي يشكلها وارش على إطار قرارات الاحتياطي الفيدرالي. في النموذج الجديد حيث لم يعد الاحتياطي الفيدرالي يقدم توجيهاً مستقبلياً، قد يؤدي كل إصدار لبيانات اقتصادية إلى إعادة تسعير للأصول.