في 25 يونيو 2026، انخفض سعر البيتكوين دون حاجز 60,000 دولار، حيث سجل أدنى مستوى له عند 59,023 دولارًا وفقًا لبيانات منصة Gate، وهو أدنى مستوى منذ أكتوبر 2024. وقد انخفض هذا السعر بنسبة تتجاوز 50% مقارنةً بأعلى مستوى تاريخي له فوق 126,000 دولار في أكتوبر 2025.

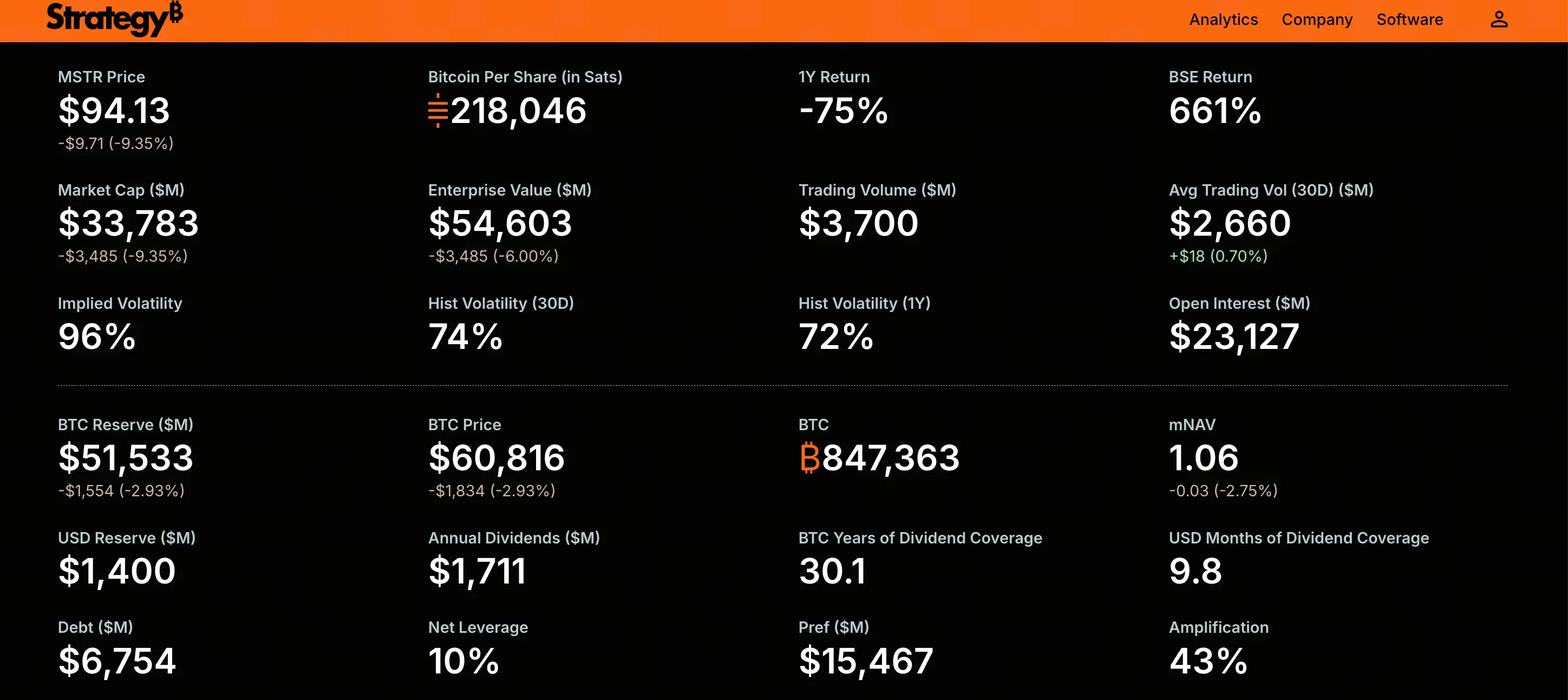

أدى الانخفاض المستمر للبيتكوين بشكل مباشر إلى التأثير على أكبر حامل مؤسسي له. فقد انخفض سهم MSTR العادي لشركة Strategy (المعروفة سابقًا بـ MicroStrategy) إلى ما دون 100 دولار خلال تداولات 25 يونيو، حيث لامس أدنى مستوى عند 92.5 دولارًا، وهو أول انخفاض دون هذا الحاجز منذ مارس 2024. وسجل السهم انخفاضًا بنحو 9.2% في ذلك اليوم، بعد تراكم خسائر بنحو 20% في الجلسات الخمس السابقة.

في الوقت نفسه، شهد السهم الممتاز الرائد STRC ضغوطًا بيعية كبيرة. وحتى 25 يونيو، كان سعر STRC يتداول عند حوالي 80.7 دولارًا، منخفضًا بأكثر من 18% خلال الشهر الماضي.

يشير الضعف المتزامن في كل من MSTR وSTRC إلى أن مخاوف السوق لم تعد مقتصرة على تقلبات البيتكوين فحسب، بل تركز على ما إذا كانت Strategy قادرة على الحفاظ على نموذج أعمالها الذي يعتمد على توزيعات الأرباح الممتازة والتمويل المستمر على المدى الطويل.

لماذا يرتبط سهم STRC الممتاز بسعر 100 دولار ويستمر في الانخفاض دون قيمته الاسمية

STRC هو سهم ممتاز دائم بسعر فائدة متغير أصدرته Strategy، ومصمم للتداول حول قيمته الاسمية البالغة 100 دولار، بهدف تزويد المستثمرين بأرباح متغيرة مدعومة باحتياطي البيتكوين الخاص بالشركة. يعتمد المنطق الأساسي لهذا المنتج على استقرار السعر – فطالما بقي STRC بالقرب من قيمته الاسمية، يمكن للشركة جمع الأموال باستمرار عبر آلية الإصدار التلقائي لشراء المزيد من البيتكوين.

ومع ذلك، لم يتمكن STRC من التداول بقيمته الاسمية منذ منتصف أبريل 2025. ويعكس هذا الانخفاض دون 100 دولار واستمراره في الهبوط تداخل عدة عوامل.

يُعد انخفاض سعر البيتكوين المحفز المباشر. تعتمد قيمة STRC بأكملها على جودة احتياطي البيتكوين لدى Strategy، وعندما ينخفض البيتكوين بنحو 40% من أعلى مستوياته التاريخية، تتأثر ثقة المستثمرين بهذه الأداة بشكل مباشر.

أدت عمليات التصفية القسرية للمراكز ذات الرافعة المالية إلى تسريع زخم الهبوط. دخل العديد من المستثمرين في STRC باستخدام الرافعة المالية، متوقعين الحفاظ على سعر الـ 100 دولار. وعندما بدأ السعر في الانخفاض، أدت نداءات الهامش إلى عمليات بيع تلقائية، مما خلق حلقة مفرغة من انخفاض الأسعار والتصفية القسرية.

تزايدت المخاوف في السوق بشأن استدامة توزيعات الأرباح. بدأ المستثمرون في التشكيك في ما إذا كانت الشركة لديها تدفقات نقدية كافية لتغطية التزامات توزيعات الأرباح الثابتة للأسهم الممتازة.

أشار محللون في Benchmark Equity Research إلى أن انخفاض STRC ليس خللًا في المنتج، بل هو تشغيل الهيكل كما صُمم – عندما يكون معدل توزيع الأرباح الفعلي أقل من العائد المطلوب من السوق، ينخفض السعر بشكل طبيعي لرفع العائد الفعلي. وبسعر التداول الحالي حول 84-87 دولارًا، واستنادًا إلى قسيمة بنسبة 11.5% على القيمة الاسمية البالغة 100 دولار، ارتفع العائد السوقي الفعلي للمشترين الجدد إلى حوالي 13%-14%. وهذا يعني أن المستثمرين يطالبون بتعويض أعلى مقابل المخاطرة.

كيف تشكل التزامات توزيعات الأرباح الممتازة ضغطًا نقديًا ثابتًا

توزيعات أرباح STRC والأسهم الممتازة الأخرى هي التزامات نقدية ثابتة لا يمكن دفعها مباشرة بالقيمة السوقية للبيتكوين في الميزانية العمومية. تشكل هذه الخاصية الهيكلية استنزافًا مستمرًا للنقد في ظل ظروف السوق الحالية.

ارتفعت التزامات توزيعات الأرباح السنوية للأسهم الممتازة لدى Strategy بشكل حاد من حوالي 300 مليون دولار في بداية عام 2026 إلى حوالي 1.2 مليار دولار. توجد اختلافات في التقديرات من مصادر مختلفة، حيث تشير بعض التحليلات إلى أن الالتزام السنوي قد يقترب من 1.7 مليار دولار. بغض النظر عن الرقم المستخدم، يشكل هذا المبلغ ضغطًا كبيرًا مقارنة بالاحتياطيات النقدية للشركة.

اعتبارًا من يونيو 2026، بلغت الاحتياطيات النقدية لـ Strategy حوالي 1.4 مليار دولار. وباحتساب التزامات توزيعات الأرباح السنوية البالغة 1.2 مليار دولار، يمكن للاحتياطيات النقدية الحالية تغطية حوالي 14 شهرًا فقط من احتياجات توزيعات الأرباح. وتظهر بيانات CryptoQuant أن فترة تغطية أرباح الأسهم انهارت من أكثر من سبع سنوات إلى حوالي 14 شهرًا فقط.

والأكثر إثارة للقلق هو أن Strategy قامت مؤخرًا بإعادة شراء سندات قابلة للتحويل بقيمة 1.5 مليار دولار تستحق في 2029، مما قلل من النقد المتاح لدعم دفعات أرباح الأسهم. تحت ضغط مزدوج من تضييق نافذة التمويل وانخفاض الاحتياطيات النقدية، تتعرض قدرة الشركة على الحفاظ على توزيعات أرباح الأسهم الممتازة لتدقيق متزايد.

ماذا يعني الفارق بين القيمة السوقية لـ MSTR وقيمة حيازة البيتكوين

حتى 24 يونيو 2026، تمتلك Strategy 847,363 بيتكوين، أي حوالي 4% من إجمالي العرض. بلغت التكلفة الإجمالية للشراء حوالي 64.1 مليار دولار، بمتوسط سعر شراء يبلغ حوالي 75,650 دولارًا لكل بيتكوين. وبسعر البيتكوين البالغ 60,000 دولار، تبلغ القيمة السوقية للحيازة حوالي 50.8 مليار دولار، مع خسائر غير محققة تتراوح بين 11-13 مليار دولار.

في الوقت نفسه، انخفضت القيمة السوقية لـ MSTR دون القيمة العادلة لحيازة البيتكوين. وباعتبار أن هناك حوالي 351.6 مليون سهم قائم وسعر سهم يقترب من 100 دولار، تبلغ القيمة السوقية لـ MSTR حوالي 35 مليار دولار. وهذا يعني أن السوق يقيم Strategy ليس فقط بدون أي علاوة تتجاوز حيازة البيتكوين، بل بسعر أقل من قيمة تصفية أصول البيتكوين الخاصة بها.

تحمل حالة الخصم هذه دلالات عميقة. خلال معظم الفترة من 2023 إلى 2024، كان يتم تداول MSTR بعلاوة أعلى من قيمة حيازته للبيتكوين. عكست العلاوة ثقة السوق في قدرة Strategy على الاستمرار في شراء البيتكوين – كان المستثمرون على استعداد لدفع علاوة مقابل "التعرض للبيتكوين برافعة مالية". أما الآن، فقد تحولت العلاوة إلى خصم، مما يعني أن السوق لم يعد يعتقد أن الشركة قادرة على توسيع احتياطي البيتكوين بشروط مواتية.

لماذا يتوقف دورة التمويل بعد انخفاض MNAV دون المستوى الحرج

المؤشر الأساسي الذي يقود نموذج أعمال Strategy هو MNAV (صافي قيمة الأصول السوقية) – أي نسبة القيمة السوقية للشركة إلى صافي قيمة حيازة البيتكوين. يحدد هذا المؤشر ما إذا كانت الشركة قادرة على زيادة البيتكوين عن طريق إصدار أسهم جديدة دون تخفيف قيمة المساهمين الحاليين.

عندما يكون MNAV أعلى من عتبة معينة (يُعتقد عمومًا أنها حوالي 1.2 ضعف)، يمكن للشركة إصدار أسهم جديدة لجمع الأموال لشراء البيتكوين، مما يزيد من كمية البيتكوين لكل سهم. هذه دورة تعزيز إيجابية: تمويل بعلاوة → شراء بيتكوين → ارتفاع البيتكوين → توسع العلاوة → قدرة تمويل أكبر.

ومع ذلك، عندما ينخفض MNAV إلى أقل من 1 ضعف، تبدأ الدورة في العمل العكسي. وفقًا لتحليل Jason Huang، مؤسس NextGen Venture، فإن إصدارات الأسهم الأخيرة لـ Strategy عبر ATM خففت مضاعف MNAV إلى حوالي 1.1 ضعف. ومع انخفاض MSTR دون 100 دولار، انخفض MNAV أكثر إلى أقل من 1 ضعف.

انخفاض MNAV إلى أقل من 1 ضعف يعني أن شراء البيتكوين عن طريق إصدار أسهم جديدة سيخفف بشكل مباشر كمية البيتكوين لكل سهم، مما يضر بالمساهمين الحاليين. وهذا يغلق فعليًا قناة التمويل الأساسية للشركة عبر حقوق الملكية. وفي الوقت نفسه، فإن تداول STRC دون قيمته الاسمية يعيق أيضًا قناة تمويل الأسهم الممتازة.

مع إعاقة كلتا قناتي التمويل في وقت واحد، تواجه Strategy مشكلة جوهرية: إذا لم تكن قادرة على جمع رأس مال جديد بشروط مواتية، فكيف ستفي بالتزامات توزيعات الأرباح المتزايدة للأسهم الممتازة؟

من "الشراء فقط دون بيع" إلى البيع الأول: الدلالات السوقية لتغيير السرد

في أواخر مايو وأوائل يونيو 2026، باعت Strategy 32 بيتكوين، وجنّدت حوالي 2.5 مليون دولار لتغطية توزيعات أرباح STRC. كانت هذه أول مرة تبيع فيها الشركة البيتكوين منذ عام 2022.

من حيث الكمية، فإن 32 بيتكوين لا تذكر مقارنة بإجمالي الحيازة البالغ 847,363 بيتكوين. ولكن من الناحية الرمزية، كسرت هذه الخطوة سرد "الشراء فقط دون بيع" الذي تمسكت به Strategy لسنوات. كان Michael Saylor قد تعهد مرارًا للسوق بعدم بيع البيتكوين أبدًا، وهذا البيع الصغير – لأي سبب كان – زعزع أساس هذا السرد.

استجاب السوق بسرعة. يعكس تسارع انخفاض STRC جزئيًا تسعير احتمالية "إجبار الشركة على بيع المزيد من البيتكوين". بمجرد أن يشكل السوق توقعًا بأن Strategy قد تستخدم احتياطي البيتكوين لدفع الأرباح، سيتغير منطق تقييمها بشكل جذري – لن تكون مجرد أصل بيتكوين برافعة مالية، بل ستصبح شركة هندسة مالية تحتاج إلى موازنة صعبة بين الحيازة والأرباح وتكاليف التمويل.

لا يقتصر التأثير المحتمل لهذا التحول في السرد على Strategy نفسها. بصفتها أكبر حامل مؤسسي للبيتكوين في العالم، إذا تم اعتبار Strategy "بائعًا محتملاً صافيًا"، فقد يؤثر ذلك نفسيًا على ديناميكيات العرض والطلب في سوق البيتكوين.

مسارات التطور المحتملة تحت الضغط المستمر

يمكن تلخيص التناقض الأساسي في الوضع الحالي لـ Strategy في فجوة المقص بين تضييق قنوات التمويل وتوسع الالتزامات النقدية.

من منظور هيكل الميزانية العمومية، تمتلك الشركة أكثر من 847,000 بيتكوين، وديون تبلغ حوالي 8 مليارات دولار، وهي ديون منخفضة الفائدة وغير مضمونة، وبدون آليات نداء الهامش. في أسوأ السيناريوهات، يمكن للشركة بيع البيتكوين تدريجيًا لتغطية الأرباح، وهذا المسار ممكن من الناحية الفنية.

لكن "ممكن" و"بدون تكلفة" شيئان مختلفان. قد يؤدي البيع الجماعي للبيتكوين إلى صدمة سعرية وتقويض معنويات السوق. والأهم من ذلك، بمجرد أن يصنف السوق الشركة على أنها "بحاجة لبيع البيتكوين للحفاظ على العمليات"، سيتعرض سردها الاستثماري الأساسي لضرر لا يمكن إصلاحه.

مسار تطور آخر هو عودة سعر البيتكوين إلى ما فوق متوسط تكلفة الشركة. إذا عاد البيتكوين إلى فوق 75,000 دولار، فقد يتوسع MNAV مرة أخرى، وقد تعاد دورة التمويل. لكن هذا يعتمد أساسًا على ظروف السوق الخارجية، وليس على عوامل يمكن للشركة التحكم فيها.

السيناريو الأكثر إثارة للقلق قد لا يكون الانخفاض الحاد للبيتكوين، بل استمراره في نطاق ضيق منخفض لفترة طويلة. في بيئة تفتقر إلى زخم صعودي، سيؤدي الاستنزاف النقدي المستمر لأرباح الأسهم إلى تآكل الاحتياطي المالي للشركة ببطء، بينما سيزيد انسداد قنوات التمويل من تفاقم المشكلة بمرور الوقت.

الأسئلة الشائعة (FAQ)

س: هل سعر "الربط" البالغ 100 دولار لـ STRC ثابت؟

لا. تم تصميم STRC للتداول حول 100 دولار، لكن الشركة لم تلتزم أو تضمن هذا السعر. عندما يكون العائد المطلوب من السوق أعلى من القسيمة التي يوفرها المنتج، ينخفض السعر بشكل طبيعي لرفع العائد الفعلي. يعكس وضع الخصم الحالي طلب المستثمرين على تعويض أعلى للمخاطرة.

س: ما تأثير انخفاض MSTR دون 100 دولار على سعر البيتكوين؟

انخفاض MSTR في حد ذاته لا يحدد سعر البيتكوين بشكل مباشر، لكن ردود الفعل المتسلسلة قد تؤثر بشكل غير مباشر. إذا اضطرت Strategy لبيع جزء كبير من احتياطي البيتكوين بسبب ضغوط نقدية، فقد يؤدي ذلك إلى ضغط بيعي إضافي في سوق البيتكوين. حاليًا، قامت الشركة ببيع 32 بيتكوين فقط، لكن السوق تفاعل مع ذلك بالفعل.

س: هل ستُجبر Strategy على تصفية حيازتها من البيتكوين؟

لا توجد آلية تصفية إجبارية حاليًا. ديون الشركة غير مضمونة وبدون شروط نداء الهامش، وأقرب تاريخ استحقاق هو 2028. يمكن للشركة اختيار بيع البيتكوين تدريجيًا لتغطية الأرباح، لكن هذا سيكون له تكلفة على مستوى السرد. الضغط الحالي ينصب أكثر على التناقض الهيكلي بين محدودية القدرة على التمويل وتسارع استنزاف النقد.

س: ما هو العائد الفعلي الحالي لـ STRC؟

معدل القسيمة الاسمي لـ STRC هو 11.5%. لكن نظرًا لأن سعر التداول أقل بكثير من القيمة الاسمية البالغة 100 دولار (حوالي 84-87 دولارًا)، ارتفع العائد السوقي الفعلي للمستثمرين الجدد إلى حوالي 13%-14%. زيادة العائد هذه هي تعويض للمستثمرين عن تحمل مخاطر إضافية.

س: ما هو MNAV وما أهميته؟

MNAV (صافي قيمة الأصول السوقية) هو نسبة القيمة السوقية للشركة إلى صافي قيمة حيازة البيتكوين. عندما يكون MNAV أعلى من 1.2 ضعف، يمكن للشركة إصدار أسهم جديدة لشراء البيتكوين دون تخفيف قيمة المساهمين. عندما ينخفض MNAV إلى أقل من 1 ضعف، سيؤدي الإصدار الجديد إلى تخفيف مباشر لكمية البيتكوين لكل سهم، وبالتالي تتوقف دورة التمويل. يحدد تغير MNAV بشكل مباشر ما إذا كان نموذج أعمال Strategy قادرًا على الاستمرار.