اعتبارًا من 29 يونيو 2026، تُظهر بيانات الأسعار من Gate أن البيتكوين (BTC) لا يزال يتأرجح تحت الحاجز النفسي البالغ 60,000 دولار، حيث يتراوح نطاق التداول تقريبًا بين 59,000 و60,000 دولار. وقد تجاوزت خسائر البيتكوين السنوية 30%، وهي أقل من نصف قمته التاريخية في أكتوبر 2025 (حوالي 126,000 دولار).

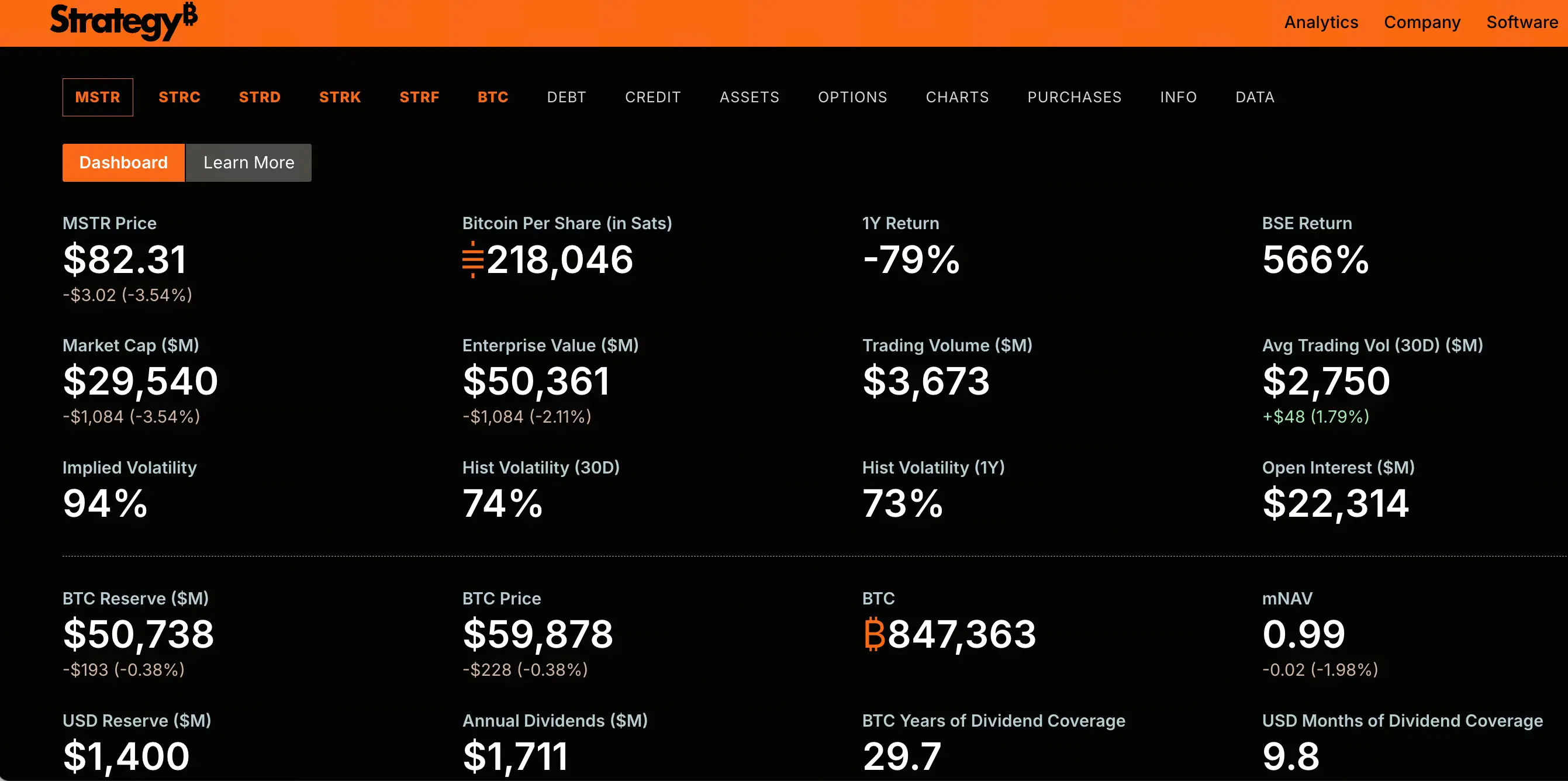

في نفس الإطار الزمني، كان أداء سهم شركة Strategy (مايكروستراتيجي سابقًا، رمز MSTR) أسوأ بكثير من البيتكوين. بلغ سعر MSTR حاليًا 82.3 دولارًا، بانخفاض تراكمي قدره 45.7% خلال الشهر الماضي، وبانخفاض تراكمي يبلغ حوالي 82% عن أعلى مستوى تاريخي له عند 457.22 دولارًا في نوفمبر 2024. وقد تبخرت قيمة سوقية تزيد عن 150 مليار دولار.

لا يعكس الانهيار في MSTR مجرد انعكاس لانخفاض البيتكوين. فقد انخفضت البيتكوين بنحو 50% خلال الفترة نفسها، بينما تضخم انخفاض MSTR بشكل ملحوظ. يقوم السوق بإعادة تسعير الهندسة المالية التي تدعم هيكل رأس مال Strategy بالكامل. عندما يكون سهم يتم وضعه كـ"أداة رافعة مالية للبيتكوين" أقل بعدة أضعاف من الأصل الأساسي نفسه، فإن جذر المشكلة لا بد أن يشير إلى مستوى هيكل رأس المال، وليس مجرد تقلبات سعر الأصول.

كيف يكشف انفصال الأسهم الممتازة عن ضغط هيكل رأس المال

أهم مصدر ضغط في هيكل رأس مال Strategy هو السهم الممتاز الدائم من الفئة A ذو العائد المتغير، المسمى STRC.

صُمم STRC ليكون منتجًا يرتكز على قيمة اسمية قدرها 100 دولار، وتقوم Strategy بتعديل معدل توزيعات الأرباح ديناميكيًا للحفاظ على تداوله حول القيمة الاسمية. جوهر هذا التصميم هو تمكين الشركة من إصدار STRC جديد بشكل مستمر بسعر قريب من القيمة الاسمية، وبالتالي جمع الأموال لشراء المزيد من البيتكوين. يُعتبر STRC قناة التمويل الأرخص والأكثر كفاءة لـ Strategy.

ومع ذلك، فإن هذه الآلية تتعطل. اعتبارًا من 29 يونيو 2026، انفصل STRC بشكل كبير عن قيمته الاسمية البالغة 100 دولار، حيث لامس أدنى مستوى تاريخي له عند 71.40 دولارًا، بعلاوة خصم تصل إلى 28.6%. انفصال STRC ليس مجرد تقلب بسيط في الأسعار، بل هو تعبير واضح عن فقدان الثقة الكامل في السوق.

أدى انفصال STRC إلى قطع أهم قناة تمويل لـ Strategy بشكل مباشر. عندما يمكن لمستثمري السوق الثانوي شراء نفس السهم الممتاز بسعر 75 دولارًا أو أقل، لن يشارك أحد في إصدار الشركة الجديد بسعر يقترب من 100 دولار. يعني ضعف القدرة التمويلية أن الدورة الأساسية لـ Strategy لزيادة حيازتها من البيتكوين – "التمويل ← شراء البيتكوين ← إعادة التمويل ← إعادة شراء البيتكوين" – تفقد زخمها.

هل هناك عدم توافق قاتل بين التزامات توزيعات الأرباح العالية والاحتياطيات النقدية؟

STRC ليس مجرد أداة تمويل، بل هو أيضًا التزام نقدي متزايد باستمرار.

حتى الآن، بلغ حجم إصدار STRC حوالي 10.49 مليار دولار، مع معدل توزيعات أرباح حالي يبلغ 11.5%. فقط STRC يتطلب أكثر من 1.2 مليار دولار سنويًا من توزيعات الأرباح النقدية. إذا تمت إضافة الأسهم الممتازة الأخرى الصادرة عن Strategy مثل STRD وSTRK وSTRF، يصل الحجم الإجمالي للأسهم الممتازة إلى حوالي 15.467 مليار دولار، ويرتفع الالتزام السنوي لتوزيعات الأرباح إلى حوالي 1.711 مليار دولار.

في المقابل، حققت أعمال البرمجيات لـ Strategy في 2025 إيرادات تبلغ حوالي 477 مليون دولار. الالتزام بتوزيعات الأرباح أعلى بثلاث مرات من إيرادات أعمال البرمجيات.

الأكثر أهمية هو الاحتياطي النقدي. وفقًا لوثيقة إصدار الأسهم العادية بتاريخ 21 يونيو، كشفت Strategy أن احتياطيها النقدي يبلغ حوالي 1.4 مليار دولار. مع نفقات توزيعات الأرباح السنوية الحالية التي تبلغ حوالي 1.7 مليار دولار، يمكن للنقد المسجل فقط تغطية أقل من عام من توزيعات الأرباح الممتازة. انكمشت نسبة تغطية توزيعات الأرباح من أكثر من 7 سنوات في بداية العام إلى 14 شهرًا فقط.

عندما تحتاج شركة لدفع 1.7 مليار دولار سنويًا من توزيعات الأرباح، ولا يتجاوز احتياطيها النقدي عامًا واحدًا، فإن هيكل رأس المال يكون في حالة توتر شديد.

كيف يؤدي الخسائر غير المحققة في حيازة البيتكوين إلى تضخيم الرافعة المالية؟

تُظهر الميزانية العمومية لـ Strategy هيكل رافعة مالية نموذجي. تمتلك الشركة 847,363 بيتكوينًا، بتكلفة شراء تراكمية تبلغ حوالي 64.1 مليار دولار، بمتوسط سعر شراء يبلغ حوالي 75,650 دولارًا لكل بيتكوين. مع سعر البيتكوين الحالي الذي يبلغ حوالي 60,000 دولار، تبلغ القيمة السوقية للحيازة حوالي 50 إلى 51 مليار دولار، مع خسائر غير محققة تتراوح بين 12.6 و14 مليار دولار.

يتكون جانب الالتزامات من طبقتين: الطبقة الأولى هي سندات قابلة للتحويل بقيمة حوالي 6.714 مليار دولار؛ والطبقة الثانية هي أسهم ممتازة دائمة بقيمة حوالي 15.467 مليار دولار. إجمالي الالتزامات حوالي 22.2 مليار دولار.

من منظور الميزانية العمومية الثابتة، طالما أن البيتكوين لا ينخفض عن حوالي 26,000 دولار، يمكن لجانب الأصول (حيازة البيتكوين بالإضافة إلى النقد) نظريًا تغطية الالتزامات. لكن هذه الحسابات الثابتة تتجاهل متغيرين رئيسيين: أولاً، توزيعات الأرباح السنوية البالغة 1.7 مليار دولار تستنزف النقد باستمرار؛ ثانيًا، تحتوي شروط الأسهم الممتازة والسندات القابلة للتحويل على حقوق شراء أو بيع مبكرة، قد تؤدي إلى طلب سداد مركّز في ظل ظروف معينة.

والأهم من ذلك هو تغير منطق تسعير السوق. في سوق البيتكوين الصاعد، تم تداول MSTR بعلاوة ثلاثة أضعاف مقارنة بحيازته من البيتكوين. والآن، انخفضت القيمة السوقية لـ MSTR عن القيمة العادلة لحيازته من البيتكوين، حيث انخفض mNAV (نسبة القيمة السوقية إلى القيمة السوقية لحيازة البيتكوين) إلى أقل من 1. العلاوة لم تختف فقط، بل بدأ السوق في تسعير هذه الشركة بخصم.

آلية تشكل دوامة الهبوط ومسار انتقالها

لفهم احتمالية دوامة الهبوط، يجب البدء من منطق تشغيل هيكل رأس مال Strategy.

في دورة الصعود، تكون الآلية: ارتفاع البيتكوين ← ارتفاع سهم MSTR (رافعة مالية) ← توسع علاوة mNAV ← إصدار أسهم عادية أو ممتازة بعلاوة ← جمع الأموال لشراء المزيد من البيتكوين ← مزيد من الارتفاع للبيتكوين. هذه دورة تعزيز إيجابية.

في دورة الهبوط، تعمل الآلية نفسها في الاتجاه المعاكس: انخفاض البيتكوين ← انخفاض سهم MSTR (رافعة مالية) ← تضييق علاوة mNAV أو تحولها إلى خصم ← تقلص القدرة التمويلية ← زيادة ضغط دفع توزيعات الأرباح ← استنزاف الاحتياطي النقدي ← تصاعد المخاوف في السوق ← مزيد من الانخفاض للسهم.

حاليًا، دخلت هذه الدورة العكسية المرحلة الفعلية. في نهاية مايو، باعت Strategy لأول مرة منذ 2022 مبلغ 32 بيتكوينًا لتغطية توزيعات الأرباح الممتازة. على الرغم من أن حجم البيع ضئيل للغاية (حوالي 2.5 مليون دولار)، إلا أن سردية "عدم بيع البيتكوين أبدًا" قد تم كسرها، وأهميتها الرمزية تفوق بكثير المبلغ الفعلي. لم يعد السوق يتساءل عما إذا كان سايلور سيبيع البيتكوين، بل متى سيبيع بكميات كبيرة.

في 21 يونيو، باعت Strategy 2.71 مليون سهم عادي من MSTR، محققة 335.5 مليون دولار، لكنها أنفقت 34.9 مليون دولار فقط لشراء 520 بيتكوينًا، وتم إيداع حوالي 300 مليون دولار المتبقية في الاحتياطي النقدي لتغطية مدفوعات الفائدة على الأسهم الممتازة. وهذا يعني أن معظم الأموال التي تم جمعها من خلال إصدار الأسهم العادية تم استخدامها لدفع توزيعات الأرباح بدلاً من شراء البيتكوين – "العجلة الدوارة" للتمويل تتباطأ.

كيف تؤدي قوى البيع على المكشوف وأسواق المشتقات إلى تفاقم الضغوط الهيكلية

لم يعد انخفاض MSTR مجرد نتيجة سلبية لتقلبات سعر البيتكوين، بل يتم تسعير خصائصه كمنتج مالي "بيتكوين برافعة مالية" بدقة من قبل أسواق المشتقات.

منذ أول تخفيض في حيازة البيتكوين في نهاية مايو، تراكم الانخفاض في MSTR بنسبة 48%، مسجلاً أدنى مستوى في عامين. تُظهر بيانات المشتقات على السلسلة أن المضاربين على الانخفاض يقومون بترتيب منهجي. دخل مضارب على الانخفاض في مركز مرتفع برافعة مالية 10x عند 130.65 دولارًا لبيع MSTR على المكشوف، بحجم 2.4 مليون دولار، وقد حقق ربحًا غير محقق قدره 1.32 مليون دولار. في حركة الهبوط، لا تزال مراكز بيع جديدة مستمرة في الدخول.

لا يستهدف المضاربون على الانخفاض سعر البيتكوين فحسب، بل إعادة التعديل على نموذج التقييم بعد كسر سردية "عدم بيع البيتكوين أبدًا". إذا تأخر أداء MSTR بنسبة 10% إضافية مقارنة بالبيتكوين، فإن كل إصدار ATM (عند السوق) سيضعف كمية البيتكوين لكل سهم بشكل أكبر، وعندها قد يبدأ "دوامة الموت" التي يخشاها السوق بالفعل.

هل يشكل نمط التذبذب دون 60,000 دولار للبيتكوين مخاطر إضافية؟

التذبذب المستمر للبيتكوين دون 60,000 دولار يوفر بيئة خارجية للضغوط الهيكلية المذكورة أعلاه.

سعر البيتكوين الحالي هو الأدنى منذ أكتوبر 2024. تشهد صناديق الاستثمار المتداولة الفورية للبيتكوين في الولايات المتحدة تدفقات خارجة واسعة النطاق – بلغ إجمالي التدفق الخارج ليوم واحد في 26 يونيو حوالي 444.5 مليون دولار، وبلغ إجمالي التدفق الخارج خلال آخر 13 يوم تداول أكثر من 4.4 مليار دولار. عمليات الاسترداد المؤسسي تضغط مباشرة على الطلب الفوري، بالإضافة إلى بيع بعض عمال المناجم للبيتكوين لتغطية تكاليف التشغيل، مما يخلق ضغط بيع مستمر.

على المستوى الكلي، ترتفع توقعات رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي، ويظل الدولار قويًا، وتستمر السيولة العالمية في التضييق. ينخفض الرغبة في المخاطرة، وتتدفق الأموال نحو أصول أكثر استقرارًا مثل الدولار والذهب.

بالنسبة لـ Strategy، كل نقطة انخفاض للبيتكوين دون 60,000 دولار تزيد من الخسائر غير المحققة في حيازتها، وتضغط على مضاعف mNAV، وتزيد من التساؤلات حول استدامة هيكل رأس مالها. وفي الوقت نفسه، يؤدي ضعف القدرة التمويلية إلى منعها من "الشراء عند القاع" لزيادة الحيازة وتقليل متوسط التكلفة كما كانت تفعل في الدورات السابقة – وهذا هو الفرق الأساسي عن الدورات السابقة.

الأسئلة المتكررة (FAQ)

س1: ما العلاقة بين انهيار MSTR وانخفاض البيتكوين؟

انهيار MSTR ليس مجرد انعكاس لانخفاض البيتكوين. انخفضت البيتكوين بنحو 50% خلال الفترة نفسها، بينما انخفض MSTR بنحو 82%، أي بضعفين تقريبًا. وذلك لأن MSTR بطبيعته أداة "بيتكوين برافعة مالية" – تقوم الشركة بإصدار أسهم ممتازة وسندات قابلة للتحويل لجمع الأموال لشراء البيتكوين، مما يضخم تأثير تقلبات سعر البيتكوين على سعر السهم. حاليًا، يقوم السوق بإعادة تسعير الهندسة المالية التي تدعم هيكل رأس المال هذا، وليس مجرد اتباع تقلبات البيتكوين.

س2: ما هو STRC؟ ولماذا يعتبر انفصاله مهمًا؟

STRC هو سهم ممتاز دائم من الفئة A بعائد متغير أصدرته Strategy، وهو أداة التمويل الأساسية للشركة. تم تصميمه ليكون مرتبطًا بقيمة اسمية قدرها 100 دولار، حيث تقوم الشركة بتعديل معدل توزيعات الأرباح ديناميكيًا للحفاظ على استقرار السعر، وذلك لجمع الأموال لشراء البيتكوين عن طريق إصدار أسهم جديدة بسعر قريب من القيمة الاسمية. انفصال STRC يعني أن قناة التمويل هذه قد سُدت – عندما يكون سعر السوق الثانوي أقل بكثير من القيمة الاسمية، لن يشارك أحد في إصدار الأسهم الجديدة بالقيمة الاسمية. وهذا يشكل تحديًا جوهريًا لـ Strategy التي تعتمد على التمويل المستمر للحفاظ على عملياتها.

س3: ماذا يعني "دوامة الهبوط" تحديدًا؟ وهل حدثت بالفعل؟

دوامة الهبوط تعني دورة التعزيز العكسي لهيكل رأس مال Strategy في دورة الهبوط: انخفاض البيتكوين ← انخفاض سهم MSTR (رافعة مالية) ← تحول علاوة mNAV إلى خصم ← تقلص القدرة التمويلية ← زيادة ضغط دفع توزيعات الأرباح ← استنزاف الاحتياطي النقدي ← تصاعد المخاوف في السوق ← مزيد من الانخفاض للسهم. حاليًا، دخلت هذه الدورة المرحلة الفعلية – قناة التمويل متوقفة، الاحتياطي النقدي يتقلص بسرعة، mNAV انخفض إلى أقل من 1 – لكنها لم تدخل بعد في حالة لا رجعة فيها. المتغير الرئيسي هو ما إذا كان سعر البيتكوين يمكنه العودة إلى مستوى يخفف من ضغوط هيكل رأس المال، وما إذا كانت الشركة قادرة على استعادة قدرتها التمويلية.

س4: ما هو المستوى المالي الحالي لـ Strategy؟

اعتبارًا من يونيو 2026، تمتلك Strategy 847,363 بيتكوينًا بقيمة سوقية حوالي 50 إلى 51 مليار دولار، مع خسائر غير محققة تتراوح بين 12.6 و14 مليار دولار. يبلغ إجمالي الأسهم الممتازة للشركة حوالي 15.467 مليار دولار، مع التزام سنوي لتوزيعات الأرباح يبلغ حوالي 1.711 مليار دولار؛ والسندات القابلة للتحويل حوالي 6.714 مليار دولار. الاحتياطي النقدي حوالي 1.4 مليار دولار، يمكنه تغطية أقل من عام من توزيعات الأرباح الممتازة. انخفض mNAV إلى أقل من 1، مما يعني أن القيمة الإجمالية للمؤسسة أقل من القيمة السوقية للبيتكوين التي تمتلكها.

س5: ما هو سعر البيتكوين الذي تحتاجه لتخفيف الضغط على Strategy؟

وفقًا لتحليل السوق، تعتمد استدامة حياة Strategy وهيكل رأس مالها بشكل كبير على ارتفاع سعر البيتكوين إلى مستوى يغطي تكاليف الرافعة المالية. أشار تحليل إلى أن البيتكوين بحاجة إلى تجاوز 80,000 دولار لتعويض تكاليف الرافعة المالية للشركة. لكن هذا الحد سيتغير ديناميكيًا بمرور الوقت واستمرار استنزاف توزيعات الأرباح. تجدر الإشارة إلى أن هذا ليس توقعًا للسعر، بل استنتاج ثابت بناءً على هيكل رأس المال الحالي.