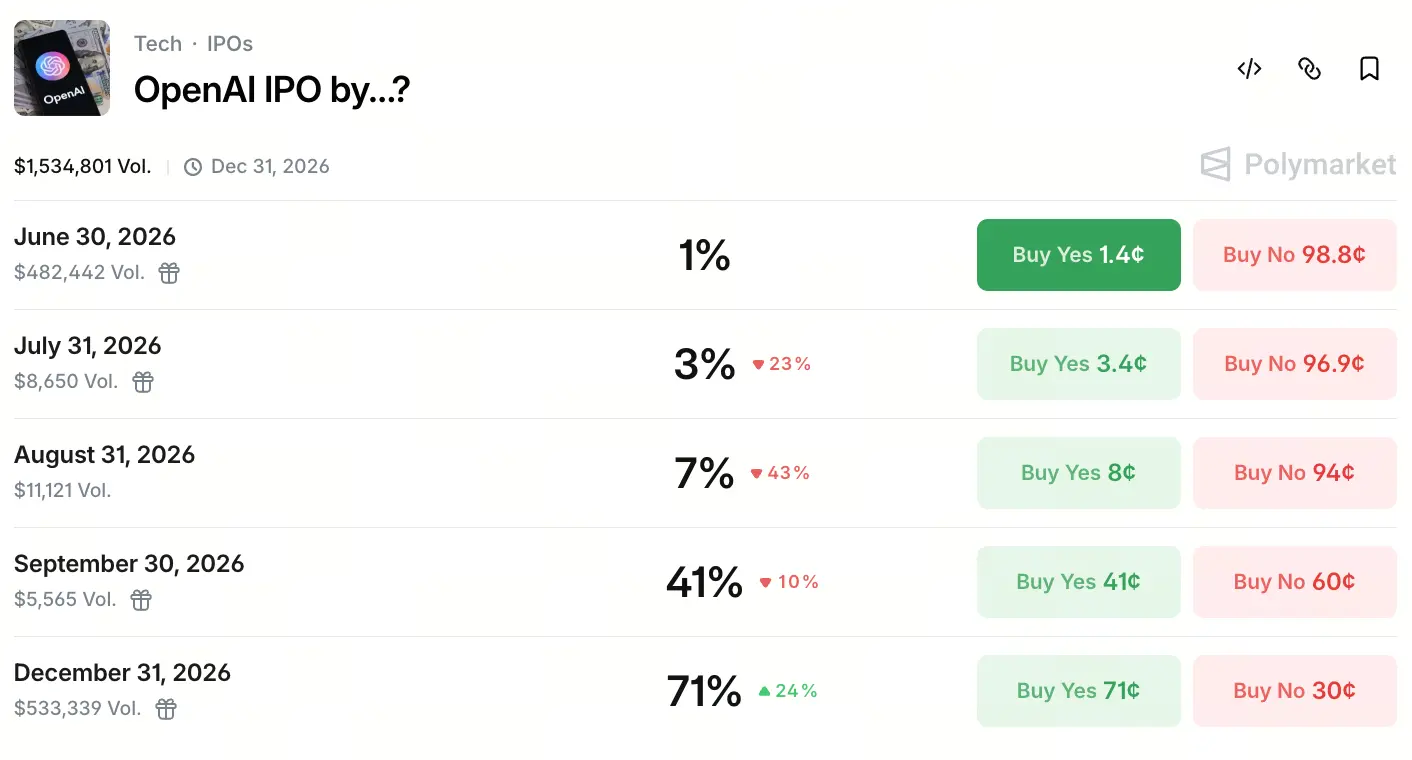

اعتبارًا من 22 مايو 2026، أصبح عقد التنبؤ على منصة التوقعات Polymarket بعنوان «متى سيجري OpenAI طرحًا أوليًا للاكتتاب (IPO)» موضوعًا شائعًا للغاية، إذ تجاوز إجمالي حجم التداول 1.5 مليون دولار. تميل أموال السوق بشكل ملحوظ إلى نافذة الربع الرابع: إذ تبلغ احتمالات إدراج الشركة قبل 30 سبتمبر 41%، بينما ترتفع احتمالات إدراجها قبل 31 ديسمبر إلى 71%.

点击参与预测

لم تأتِ هذه التوقعات من فراغ. ففي منتصف مايو، قدمت SpaceX رسميًا طلبات الاكتتاب الأولي (IPO)؛ ويبلغ هدف قيمتها السوقية نحو 1.75 تريليون دولار، ما حفّز بقوة توقعات السوق بشأن توقيت إدراج عمالقة الذكاء الاصطناعي. وفي اليوم نفسه، كشفت عدة وسائل إعلام أن OpenAI تعمل مع Goldman Sachs وMorgan Stanley، على أن تُقدَّم -بأسرع تقدير- مسودة نشرة الاكتتاب سرًا إلى لجنة الأوراق المالية والبورصات الأمريكية SEC في 22 مايو، مع هدف استيفاء شروط الإدراج في سبتمبر 2026. ورغم أنه لم يصدر -حتى وقت إعداد هذا النص- إعلان رسمي من SEC، فإن مشاركة المصارف الاستثمارية جعلت السوق يدرك وجود تقدم جوهري.

يرى أغلب المتداولين في أسواق التنبؤ أن احتمال الإدراج رسميًا في الربع الرابع من 2026 أعلى. وتنقل CNBC عن بيانات منصة Kalshi أن المتداولين يقدّرون احتمال تقديم OpenAI طلب IPO خلال هذا العام بنسبة تصل إلى 92%. وتتقاطع هذه المعلومة بقوة مع توقعات Polymarket لنهاية العام.

الاكتتاب الإجباري: منطق رأس المال وضغوط التدفقات النقدية في سباق تسلح الذكاء الاصطناعي

اندفاع OpenAI نحو الاكتتاب العام يجد جذوره في أن نفقات رأس المال الضخمة لديها تجاوزت قدرة سوق التمويل الخاص على التحمل. وفقًا لما أفصح عنه مؤسس الشركة المشارك ورئيسها Greg Brockman في شهادة أمام المحكمة، فإن جوهر IPO لدى OpenAI ليس جني أرباح عبر الخروج عندما تنضج الشركة، بل إن نفقات رأس المال لتدريب نماذج الذكاء الاصطناعي والاستدلال عنها أصبحت أكبر مما تسمح به الأسواق الخاصة؛ وفي النهاية يتعين أن تتكفل الأسواق العامة بصفقة الاستحواذ على هذا التمويل.

تؤكد البيانات المالية هذا التقدير. ففي الربع الأول من 2026، حققت OpenAI إيرادات بنحو 5.7 مليار دولار، لكن هامش الربح التشغيلي بعد التعديل بلغ -122% فقط، ما يعني أنه مقابل كل دولار من الإيرادات تحقق الشركة خسارة 1.22 دولار. وفي النصف الأول من 2025، بلغت الخسارة الصافية 13.5 مليار دولار؛ وكانت تكاليف البحث والتطوير هي البند الأكبر، عند 6.7 مليار دولار، مخصصة أساسًا لتطوير نماذج ذكاء اصطناعي جديدة وتشغيل بنية تحتية مثل الخوادم اللازمة لتشغيل ChatGPT.

وعلى مستوى سرعة حرق النقد، تجاوز إجمالي التمويل الذي حصلت عليه الشركة 1800 مليون دولار. وقد ارتفع دخل OpenAI الشهري إلى 2 مليار دولار، وأن نمو الإيرادات يفوق نمو Alphabet وMeta في الفترة نفسها بمقدار 4 مرات. لكن ارتفاع النمو يقابله استهلاك أعلى لرأس المال؛ ففي ظل التوسع في السعة الخوادمية وتحديث النماذج الكبيرة والاستمرار في ضخ الاستثمارات على مستوى البنية التحتية للمؤسسات، تتناقص الآثار الهامشية لتمويل سوق التمويل الخاص، وتصبح الأسواق العامة المصدر الوحيد للتزويد الرأسمالي.

من غير الربحية إلى الربحية: تحول الحوكمة لدى OpenAI ومعركة أهلية IPO

تكلفة التحول المؤسسي من مختبر غير ربحي إلى شركة ربحية لدى OpenAI تمثل العائق البنيوي الأكثر خصوصية في طريقها إلى IPO. منذ انطلاق OpenAI في 2015 كمؤسسة غير ربحية، كانت نمط الحوكمة لديها يقوده مجلس غير ربحي، وتُعرَّف الجهات المستفيدة الرئيسية على أنها «البشرية جمعاء» لا المستثمرون.

ولكي تلتزم بمتطلبات الرقابة على الإدراج في الأسواق العامة مثل NASDAQ، ناقشت OpenAI داخليًا خطط إعادة هيكلة كبيرة. ووفقًا لتقارير، فإن الشركة تنظر في اعتماد هيكل شركة قابضة ربحية مشابه لشركة Alphabet (الشركة الأم لعملاق البحث Google)، مع خطة لتقسيم أقسام الروبوتات والأجهزة إلى كيانات أعمال مستقلة؛ بهدف تبسيط عملية IPO لعمليات الذكاء الاصطناعي الأساسية.

وعلى مستوى حوكمة الأسهم، تُظهر ورقة هيكل ملكية يشتبه بتسريبها أن Microsoft تمتلك نحو 26.79%، والمؤسسة الخاصة بـ OpenAI تمتلك 25.8%، وSoftBank تمتلك نحو 11.66%، فيما يمتلك الموظفون الحاليون والسابقون مجتمعين نحو 20%. لا يزال الرئيس التنفيذي Sam Altman لا يملك حصة مباشرة في أسهم OpenAI، وهو ما يدخل ضمن متغير بنيوي يحتاج إلى تحديد إضافي في توقعات الحوكمة. ورغم وجود شكوك خارجية حول آليات حوكمتها، فإن الشركة من الداخل تواصل دفع تحسينات الحوكمة عبر المضي قدمًا في تشغيل «كيان يدار كالشركات المدرجة»؛ كما قال CFO Sarah Friar: «تحتاج شركة مثل OpenAI لأن تكون أقرب إلى شركة مدرجة من حيث الحوكمة والصورة الخارجية».

هل يمكن تحقيق تقييم التريليون؟ شد وجذب بين الإيرادات وتباطؤ المستخدمين وعمق الخسائر

رغم ارتفاع توقعات IPO، لا تزال الأسس المالية لـ OpenAI غير متوازنة بصورة كبيرة، وتبقى علامات استفهام لدى السوق حول قابلية تحقيق تقييم التريليون.

من زاوية الإيرادات، تبلغ إيرادات OpenAI في الربع الأول نحو 5.7 مليار دولار، مع توقع الحفاظ على مستويات تقارب 30 مليار دولار خلال العام. وتُقدّر الشركة أنه بحلول 2030 يمكن أن يضيف مجال الإعلانات وحده نحو 102 مليار دولار من الإيرادات. وعلى مستوى المستخدمين، وصل عدد المستخدمين النشطين أسبوعيًا على ChatGPT إلى 905 ملايين، لكن نموه يقترب من حالة من التباطؤ، دون اختراق هدف 1 مليار مستخدم نشط. أما إيرادات قطاع الشركات، فقد تجاوزت 40%، ومن المتوقع أن تتقارب مع حجم قطاع الاستهلاك بحلول نهاية 2026. وتبلغ معالجة API أكثر من 15 مليار token في الدقيقة، وتسير تطورات تشغيل البنية التحتية التجارية بوتيرة مستقرة نسبيًا.

لكن عمق الخسائر يشكل التهديد الأكبر. وبحسب هامش الربح الحالي، فإن كلما خلقت الشركة 5.7 مليار دولار من الإيرادات يتعين عليها تحمل خسارة بنحو 6.95 مليار دولار؛ وإذا تعذر تحسين نموذج الربحية بشكل ملحوظ قبل الإدراج، ستظل ضغوط إدارة علاقات المستثمرين في السوق العامة قائمة على المدى الطويل. بلغ استهلاك النقد في النصف الأول من 2025 نحو 2.5 مليار دولار، لتصبح مصروفات البحث والتطوير أكبر بند إنفاق. وبالنسبة للمستثمرين المؤسسيين الذين يتطلعون إلى تقييم مستقر على أساس EBITDA وEPS، فإن هذا الوضع البنيوي للخسارة العميقة يشكل عامل خصم مهم في التقييم.

انخفاض التقييم إلى النصف وبرودة سوق ثانوي: مشاعر المستثمرين الحقيقية والخلافات

في الوقت الذي ترتفع فيه توقعات IPO، ظهر في المقابل تناقض واضح في أداء أسهم OpenAI في السوق الثانوية. بعد إتمام صفقة تمويل قيمتها 122 مليار دولار في شهر مارس من هذا العام، تم دفع التقييم الرسمي إلى 852 مليار دولار، لكن الاهتمام بالشراء في السوق الثانوية كان أقل بكثير من مستواه في الفترات التاريخية.

وبحسب تقارير إعلامية، تواجه أسهم OpenAI في السوق الثانوية ضغوطًا ناجمة عن نقص الطلب من جانب المشترين؛ إذ تبلغ قيمة الأسهم نحو 600 مليون دولار. وحتى مع وجود خصم يقارب 10% مقارنة بسعر التقييم الرسمي، خفّض المشترون توقعاتهم النفسية للسعر أكثر. ووفقًا للتقارير، أطلقت Goldman Sachs وMorgan Stanley حتى نمط عروض «عمولة صفر» لجذب المستثمرين.

وعلى النقيض تمامًا، خلقت المنافسة Anthropic في السوق الثانوية حالة من «الشراء بسعر علاوة»؛ إذ تجاوزت أوامر الاكتتاب المتتالية 1.6 مليار دولار، وطَلب عدد كبير من المستثمرين الشراء بعلاوة، وقد تم رفع التقييم في السوق الثانوية إلى 600 مليار دولار، أي بزيادة تقارب 50% عن تقييم الجولة التمويلية السابقة.

تكشف هذه المفارقة بين «ثبات التقييم الرسمي مقابل برودة السوق الثانوية» عن شكوك محورية لدى المؤسسات بشأن استدامة نموذج الربحية. تتمحور مخاوف المستثمرين حول عدة محاور: ارتفاع إنفاق OpenAI على البنية التحتية للذكاء الاصطناعي، وبطء سرعة تحول الشركات مقارنة بتوقعات السوق، وفي ظل وجود هيكل عملاء للشركات لدى Anthropic يحقق نموًا مستقرًا وتوسع مستمر في مساحة الأرباح، قد تستمر الضغوط من المنافسين في التعاظم.

نافذة الإدراج المبكرة: ضغوط السباق المتزامن مع Anthropic

أكبر متغير في منافسة IPO في مجال الذكاء الاصطناعي لعام 2026 يأتي من الإيقاع المتزامن لطرح Anthropic.

لا يتفوق Anthropic في الشعبية داخل السوق الثانوية فحسب، بل يستعد أيضًا لتقديم طلب الإدراج في NASDAQ خلال النصف الثاني من 2026. وقد شهد نموًا سريعًا في سوق الذكاء الاصطناعي المؤسسي والبرمجة بالذكاء الاصطناعي، إذ تجاوز عدد العملاء من الشركات 300 ألف شركة. ووفقًا لتقارير حديثة، بلغ تقييم Anthropic نحو 380 مليار دولار، وهي بصدد التفاوض على جولة تمويل جديدة، مع توقع أن يصل التقييم المستهدف إلى 900 مليار دولار.

وعلى مستوى سوق التنبؤات حول سؤال «من سيسبق إلى الإدراج»، حدث تحول واضح في آراء السوق. قبل ظهور تقارير تسلسل إدراج OpenAI، قدر المتداولون احتمال أن يسبق OpenAI منافسه إلى الإدراج بنحو 32% فقط؛ وبعد انتشار الأخبار، قفزت احتمالات أن يسبق OpenAI المنافس إلى 83% على منصة Kalshi. وفي الفترة نفسها، اعتبرت Polymarket أن احتمال «أن يسبق Anthropic OpenAI إلى الإدراج» انخفض من 69% إلى 20%.

ومع ذلك، ما إذا كان ممر السباق هذا سيُفتح بسلاسة لا يزال يعتمد على عوامل غير مؤكدة مثل تقدم مراجعة الجهات التنظيمية، وإيقاع إعادة الهيكلة الداخلية، ومخاطر ما يتبقى من الدعاوى القضائية. لكن الإشارة أصبحت واضحة: تداخل نافذتي توقيت إدراج شركتين رائدتين يعني أن الربع الرابع من 2026 سيصبح أكثر نافذة IPO تركّزًا في تاريخ قطاع الذكاء الاصطناعي.

معنى طرح شركات الذكاء الاصطناعي للاكتتاب في سوق الأصول الرقمية

بالنسبة إلى سوق العملات المشفرة، فإن إيقاع إدراج شركات الذكاء الاصطناعي الرائدة مثل OpenAI يخلق قيمة إشارات مهمة.

أولاً، تعني موجة الإدراج أن النظام المالي التقليدي يمنح اعترافًا مؤسسيًا منظّمًا بمسار رقمي يعتمد اعتمادًا شديدًا على القدرة الحاسوبية وبنية مراكز البيانات وهو مسار الذكاء الاصطناعي. عندما تدخل شركات مثل SpaceX وOpenAI ضمن الترتيب/التكوينات الأساسية لمؤشر NASDAQ، تتجه الأموال إلى توجيه أكثر انتظامًا نحو مسارات تشفير مثل تحويل الذكاء الاصطناعي إلى أصول قابلة للتداول، وإيجار القدرة الحاسوبية بصيغة RWA (الأصول في العالم الحقيقي)، وDePIN (شبكات البنية التحتية المادية اللامركزية). لا تقوم OpenAI بإصدار عملة رقمية مباشرة بنفسها، لكن الأثر الإرشادي لإدراجها سيسهم في دفع مزيد من مشاريع البنية التحتية للذكاء الاصطناعي نحو تصميمات باتجاه RWA على البلوكشين.

ثانيًا، تقوم منصات أسواق التنبؤ مثل Polymarket بتوسيع حدود تطبيقات صناعة التشفير عبر تداول نشط حول جدول IPO الخاص بـ OpenAI. إذ يوفر هذا النوع من عقود التنبؤ بالاحتمالات سيولة مستقرة نسبيًا، ويمنح مستخدمي التشفير مدخلًا للمقامرة قائمًا على البيانات. ليس بلوغ إجمالي حجم التداول في هذا العقد مستوى يتجاوز 1.5 مليون دولار أمرًا عارضًا، بل يعكس قدرة صناعة التشفير على المشاركة في السرديات التقنية التقليدية.

ثالثًا، بعد إدراج عملاق الذكاء الاصطناعي بتقييم بين 852 مليار دولار و1 تريليون دولار، ستجبر وزنه في المنظومة الاقتصادية على إنشاء نظام جديد للإحداثيات التقييمية للأصول المشفرة المربوطة بمسار الذكاء الاصطناعي. ستنال المشاريع المرتبطة مباشرة بالبنية التحتية مثل حسابات القدرة الحاسوبية وتوزيع موارد الحوسبة وأسواق بيانات الذكاء الاصطناعي مرجعيات كليّة أوضح وأكثر مباشرة.

الأسئلة الشائعة

س1: هل حددت OpenAI أنها ستُدرج في 2026؟

لم يُحسم ذلك رسميًا بعد. ورغم أن تقارير إعلامية ذكرت أن OpenAI تعمل مع Goldman Sachs وMorgan Stanley استعدادًا لمسودة نشرة IPO، بهدف استيفاء شروط الإدراج في سبتمبر 2026، فإن SEC حتى الآن لم تستلم -وفقًا لما هو متاح حتى الآن- مستندات رسمية منشورة. وتُظهر منصة Polymarket أن احتمالات إتمام IPO قبل نهاية 2026 تبلغ نحو 71%، لكن توقيت التنفيذ قد يتغير.

س2: ما تقييم IPO لدى OpenAI تقريبًا؟

يبلغ تقييم ما بعد الاستثمار في أحدث جولة تمويل رسمية (مارس 2026) 852 مليار دولار. وتفيد الشائعات بأن تقييم الهدف عند الإدراج يقع في نطاق 1 تريليون إلى 1.25 تريليون دولار. وتُظهر بيانات مستخدمي Polymarket أن احتمال أن تقفل OpenAI في نهاية أول يوم تداول علني عند أكثر من 1.4 تريليون دولار يبلغ نحو 65%.

س3: هل تدعم الوضع المالي لـ OpenAI إدراجها؟

لها إيجابيات وسلبيات. تبلغ إيرادات الربع الأول من 2026 نحو 5.7 مليار دولار، لكن هامش الربح التشغيلي يبلغ -122%، ولا تزال الشركة في حالة خسائر عميقة. وصلت الخسارة الصافية في النصف الأول من 2025 إلى 13.5 مليار دولار. ومع ذلك، يتجاوز نمو إيرادات الشركة 4 أضعاف نمو Alphabet وMeta في الفترة نفسها، وقد اقترب الدخل الشهري من 2 مليار دولار، ما يمنحها إمكانات نمو هيكلية كبيرة.

س4: هل سيندرج Anthropic قبل OpenAI؟

انخفضت الاحتمالية بشكل كبير. بعد الإعلان عن خبر نية OpenAI تقديم ملفات IPO بسرعة في منتصف مايو، هبطت احتمالية «أن يسبق Anthropic إلى الإدراج» على Polymarket من 69% إلى 20% بشكل حاد. وفي الوقت الحالي، يتوقع السوق عمومًا أن OpenAI تتقدم نسبيًا في منافسة نافذة IPO.

س5: ما تأثير IPO لدى OpenAI في سوق العملات المشفرة؟

يتمثل في ثلاثة أوجه رئيسية: أولاً، دفع رأس المال التقليدي نحو تخصيص منظم لمسار البنية التحتية للذكاء الاصطناعي، ما يفيد مشاريع تشفير مثل RWA للحوسبة وDePIN؛ ثانيًا، تسريع توسيع حدود المنظومة عبر تطبيقات أسواق التنبؤ مثل Polymarket من خلال عقود IPO الرائجة؛ ثالثًا، بعد إتمام إدراج عمالقة الذكاء الاصطناعي، سيؤدي ذلك إلى توفير مرجع لمنظومة التقييم الكاملة لمسار الذكاء الاصطناعي، ما يؤثر بشكل غير مباشر في منطق تقييم المشاريع في سوق التشفير المرتبطة بالذكاء الاصطناعي وموارد الحوسبة والبنية التحتية للبيانات.