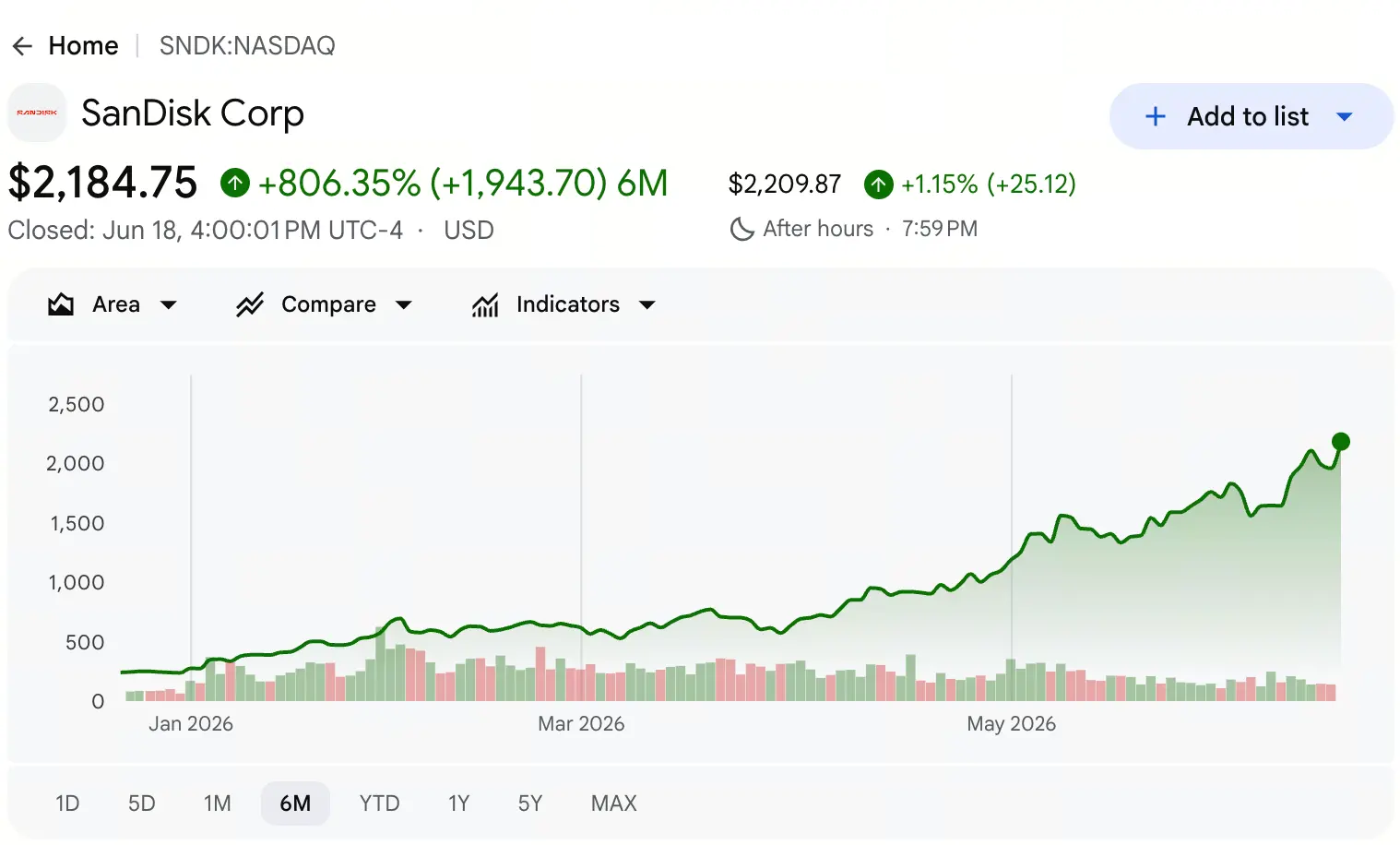

في يونيو 2026، يستمر تركيز أضواء الأسواق الرأسمالية العالمية على قطاع شرائح الذاكرة التخزينية. ووفقاً لبيانات تداول أسهم Gate، بلغ إغلاق نهاية الأسبوع الماضي لصنداي (SanDisk، SNDK) 2,183 دولاراً، مع ارتفاع 11.3% خلال جلسة التداول، ولامس أعلى مستوى له 2,191 دولاراً، مسجلاً مجدداً رقماً قياسياً جديداً على الإطلاق.

ماذا يعني هذا السعر؟ لنعد بعقارب الزمن إلى أبريل 2025، حيث هبط سهم صنداي إلى أدنى مستوى عند 27.89 دولاراً. ومن 27.89 دولاراً إلى 2,191 دولاراً، خلال 14 شهراً، تجاوز إجمالي الزيادة 77 ضعفاً. وحتى 18 يونيو، بلغ إجمالي القيمة السوقية لصنداي أكثر من 3.2 مليار دولار، مع مضاعف ربحية ديناميكي يقارب 69 مرة.

عندما ينجز سهم في مثل هذه المدة القصيرة قفزة سعرية بهذا الحجم، فمن الطبيعي أن يطرح السوق السؤال نفسه: أين سقف صنداي؟

لا توجد إجابة بسيطة. ولتقديم جواب، يجب اختراق المظاهر السعرية إلى عمق البنية الأساسية لقطاع شرائح الذاكرة التخزينية — بدءاً من العوائد المؤسسية المترتبة على تجزئة الأصول، مروراً بخلل العرض والطلب الذي تقوده تطبيقات الذكاء الاصطناعي، وانتهاءً بالتحول النوعي في البيانات المالية وما يرافقه من انقسام حاد في معنويات السوق.

كيف يمكن للتجزيء المستقل أن يؤدي إلى إعادة تسعير قيمة صنداي؟

لم تكن صنداي شركة ناشئة. فقد كانت سلفها رائدة عالمياً في تقنيات الذاكرة الفلاش، تأسست في 1988، ثم استحوذت عليها شركة ويسترن ديجيتال (Western Digital) بالكامل في 2016 مقابل نحو 19.0 مليار دولار. وخلال أكثر من ثماني سنوات لاحقة، وُجدت صنداي كقسم أعمال فلاش تابع لويسترن ديجيتال، حيث طُمست قيمتها داخل القوائم المالية للمجموعة المتكاملة. في 2022، اقترحت Elliott Management علناً فصل أعمال HDD وأعمال فلاش NAND، معتبرة أن منطق تسعير النوعين من الأصول مختلف جذرياً، وأن التشغيل الهجين يؤدي إلى التقليل من القيمة السوقية لكلا الطرفين.

وفي 21 فبراير 2025، اكتمل الفصل رسمياً. وزّعت ويسترن ديجيتال على المساهمين حوالي 80.1% من الأسهم المتداولة في صنداي بنسبة 3:1، على أن تُدرج صنداي بشكل مستقل في ناسداك تحت رمز SNDK. وفي نوفمبر من العام نفسه، أدرجت صنداي في مؤشر S&P 500.

تتمثل آلية إطلاق القيمة الأساسية من وراء التجزيء في أنه عندما تنفصل أعمال الفلاش عن هيكل قائمة الأرباح والخسائر الخاصة بأعمال HDD، يصبح بإمكان السوق تقييم صنداي اعتماداً على نموذج تسعير مزود NAND الخالص، دون أن تُسحب إلى خصم التكتلات للشركات المتكاملة. وبعد نحو عام من الفصل، تجاوزت القيمة السوقية لصنداي قيمة ويسترن ديجيتال بأكثر من 40 مليار دولار.

يمثل هذا التحول البنيوي شرط التسعير الأساسي لأرضية الزيادة في هذه الدورة. فصعود صنداي لم يكن قصة تأسيس من الصفر، بل عملية رجوع قيمة لأصل ناضج بعد سنوات من تسعير غير صحيح عبر إعادة تشكيل مؤسسية.

لماذا يجعل عصر الذكاء الاصطناعي «قوة التخزين» تتجاوز «قوة الحوسبة»؟

إذا كان الفصل بمثابة صمام إطلاق القيمة، فإن انفجار الطلب الذي تقوده تطبيقات الذكاء الاصطناعي هو المحرك وراء تسارع الأسعار.

أحد التحولات المعرفية الأساسية في السوق يتمثل في أن عنق الزجاجة في الذكاء الاصطناعي يتحول من «الحوسبة» إلى «التخزين». وفي الوقت الذي يظل فيه تركيز الاهتمام في السوق عالياً على شرائح الحوسبة مثل وحدات GPU، تتشكل منطق صناعي أعمق — ففي عصر استدلال الذكاء الاصطناعي، تتجاوز ندرة التخزين الحساب.

ومن جانب الطلب، يتجاوز احتياج خوادم الذكاء الاصطناعي للسعة التخزينية بكثير ما يتطلبه التصميم التقليدي. ففي خادم ذكاء اصطناعي واحد، تكون كمية فلاش NAND المستخدمة تزيد عن 3 أضعاف تلك في الخادم التقليدي. والأهم من ذلك أن البنية الطلبية شهدت تحولاً نوعياً: إذ قامت شركات سحابية كبرى مثل أمازون ومايكروسوفت وجوجل بالاستباق في تأمين طاقة التخزين للعام 2027 بالكامل، بل وبدأت في ترتيب حصص التوريد لعام 2028. ولم يعد العملاء المؤسسون يعدّلون وتيرة الشراء وفق تذبذب الأسعار، بل يفضلون تأمين الطاقة لضمان تسليم قدرات الحوسبة — وهو ما يكسر جوهرياً حلقة الدورة السابقة «ارتفاع الأسعار وتوسيع الإنتاج، ثم فائض يجر إلى هبوط الأسعار».

وعلى جانب العرض، تواجه الصناعة قيوداً صلبة متعددة. فالتوسع في طاقة فلاش NAND يتطلب إنفاقاً رأسمالياً ضخماً ودورات بناء طويلة. وتُظهر مذكرة أبحاث من Mizuho Securities أن كمية الشرائح المُصنّعة (wafer starts / dicing؟) في توقعات 2026 ستنكمش بنسبة 5%، وبنسبة نمو سنوية لا تتجاوز 3% في 2027. وتتوقع المذكرة ألا يظهر أي حجم ملحوظ من طاقة توريد جديدة قبل 2028 أو 2029. ومن جانب الطلب، أصبحت محركات الأقراص الصلبة من نوع SSD المؤسسية الدافعة الرئيسية للطلب، إذ يتوقع أن ينمو إجمالي طلب NAND في 2026 و2027 على التوالي بنسبة 18%.

إن «فجوة المقص» الناتجة عن تزايد الطلب وتراجع العرض تشكل أقوى دعامة أساسيات لاستمرار ارتفاع صنداي. وقد وصف غولدمان هذه الجولة بأنها «دورة فائقة للذاكرة مدتها لسنوات تقودها تطبيقات الذكاء الاصطناعي»، وتوقع أن استمرار العجز الناجم عن الذكاء الاصطناعي لن يقل عن 2028.

هل يمكن لتحول البيانات المالية دعم حجم السعر الحالي؟

تعتمد قابلية استمرار تحركات الأسعار في النهاية على تحسن جوهري في الأساسيات المالية. وتُظهر بيانات التقارير المالية لصنداي لعام 2026 مساراً نموياً شديد الانحدار.

في الربع الأول من السنة المالية 2026 (حتى أكتوبر 2025)، بلغ إيراد صنداي 2.308 مليار دولار. وفي الربع الثاني (حتى يناير 2026)، ارتفع الإيراد إلى 3.025 مليار دولار، بزيادة ربع سنوية تقارب 31%. لكن نقطة التحول الحقيقية ظهرت في الربع الثالث من السنة المالية 2026 (حتى أبريل 2026) — إذ قفز الإيراد في ربع واحد إلى 5.95 مليار دولار، بارتفاع ربع سنوي بنسبة 97%، وبزيادة سنوية بنسبة 251%. وبلغ صافي الربح وفقاً لمعايير GAAP 3.615 مليار دولار (بعائد مخفف للسهم قدره 23.03 دولاراً).

والأكثر لفتاً هو قفزة هامش الربح الإجمالي. فقد قفز هامش الربح الإجمالي لصنداي من أدنى مستوى في السنة المالية 2023 عند 7.1% إلى 50.9% في الربع الثاني من السنة المالية 2026، ثم ارتفع مرة أخرى في الربع الثالث إلى 78.4%. ويعد هامش الربح الإجمالي غير وفق GAAP البالغ 78.4% أعلى بكثير من متوسطات القطاع البالغة 30% إلى 40%، وهو واحد من أشد ارتفاعات الهوامش انحداراً في تاريخ قطاع أشباه الموصلات.

كما كان تحسن الميزانية العمومية لافتاً. فقد سددت الإدارة خلال 10 أشهر فقط مبلغ 1.35 مليار دولار من أصل 2.0 مليار دولار من ديون التقسيم، ليعكس مستوى صافي الديون من 419 مليون دولار إلى صافي نقد بقيمة 889 مليون دولار. وباحتساب نمو الإيرادات على أساس آخر 12 شهراً، بلغ النمو 83%، ووصل التدفق النقدي الحر إلى 4.5 مليار دولار.

وحددت الشركة نطاق توجيه الإيرادات للربع الرابع من السنة المالية 2026 بين 7.75 مليار دولار و8.25 مليار دولار، مع توجيه ربحية السهم غير وفق GAAP بين 30 و33 دولاراً. وإذا تحقق هذا التوجيه، فمن المتوقع أن تقترب إيرادات صنداي للسنة كاملة من 19.42 مليار دولار أو تتجاوزها، بما يوازي توقعات إجماع السوق تقريباً.

إن التحول من «ضائقة مالية» إلى «بقرة حلوب نقدية» يمنح منطقاً على مستوى دقيق لإعادة تسعير قيمة صنداي.

ماذا تكشف الفروق في مكاسب مساريْ NAND وDRAM الشاملين؟

ضمن صعود شرائح الذاكرة بشكل جماعي، تفوق صنداي بشكل واضح على أقرانه في حجم الارتفاع. وحتى 18 يونيو، بلغت زيادة صنداي خلال العام نحو 730%، مقابل نحو 260% لمايكron (Micron). والسبب الأساسي لهذه الفجوة لا يعود إلى تفوق في الأساسيات بقدر ما يعود إلى اختلاف هيكل الأعمال وما ينتج عنه من فروقات في مرونة الأرباح.

صنداي هي شركة NAND فلاش خالصة. ويُعد فلاش NAND المكوّن الأساسي لمحركات الأقراص SSD المؤسسية في مراكز بيانات الذكاء الاصطناعي، وتكون مرونته الطلبية مرتفعة جداً. وعندما تظهر فجوة بين العرض والطلب، عادة ما يتفوق نمو إيرادات ومعدلات أرباح اللاعبين الذين يركزون على NAND الخالص على الشركات شبه الموصلة المتكاملة. أما مايكron فتمتد أعمالها عبر مجالين رئيسيين: DRAM وNAND، حيث يساهم DRAM (بما في ذلك HBM) بجزء أكبر من الإيرادات. ونتيجة اختلاف هيكل العرض والطلب ودورات التسعير في DRAM عن NAND، تكون مرونة أرباح مايكron الإجمالية أكثر اعتدالاً.

ولا يعني هذان المساران بالضرورة أحدهما أفضل من الآخر، بل إنهما يختلفان من حيث الملاءمة في بيئات سوقية متباينة. ففي دورة تتوسع فيها فجوة العرض والطلب في NAND باستمرار، تعمل استراتيجية التركيز لدى صنداي على تضخيم المكاسب الصعودية؛ بينما في بيئة يتزامن فيها تحسن DRAM وNAND، توفر الشمولية في التوزيع منحنى نمواً أكثر توازناً. ومن الواضح أن ظروف السوق الحالية أكثر ملاءمة للمسار الأول.

ومن منظور الحصة السوقية، بلغت إيرادات سوق NAND العالمي في الربع الأول من 2026 نحو 46 مليار دولار، بزيادة ربع سنوية بنسبة 90%. تصدرت سامسونغ بنسبة 29%، تليها SK hynix بنسبة 18%، فيما تتنافس Kioxia وMicron وSanDisk وYangtze Memory على الحصة الثالثة تقريباً بنسبة 13% لكل منها. وبفضل مواءمة الطاقة الإنتاجية مع شريكها في المشاريع المشتركة Kioxia، اكتسبت صنداي قدرة تسعير أقوى في بيئة ندرة توريد NAND.

تصاعد الخلاف بين الصعود والهبوط: كيف تضخم تأثيرات «الضغط على البائعين» (Short Squeeze) مكاسب السهم؟

مع استمرار صنداي في تسجيل قمم جديدة، أظهرت مؤشرات معنويات السوق حالة تباين قصوى.

بلغت المراكز القصيرة (الرهان على الهبوط) لصنداي مستوى قياسياً تاريخياً بنهاية مايو 2026. وهذا يعني أن حدة الخلاف بين المستثمرين الصعوديين والهبوطيين في السوق كبيرة جداً — إذ يرى بعض المستثمرين أن السعر الحالي انحرف بصورة شديدة عن الأساسيات، فيختارون البيع على المكشوف. لكن تراكم المراكز القصيرة في الوقت نفسه يولد أيضاً احتمال حدوث تأثير «الضغط على البائعين»، حيث يؤدي السداد/الإغلاق (buy-to-cover) من جانب البائعين المكشوفين إلى دفع إضافي لجهة الشراء. وتتشكل في هذا النمط من المواجهة بين الصعود والهبوط — خصوصاً في اتجاهات الصعود — حلقة رد فعل إيجابية غالباً ما تُعرف بـ «يزداد الصعود فيزداد البيع على الهبوط، ويؤدي المزيد من البيع على الهبوط إلى زيادة الصعود».

ومن زاوية المعنويات التقنية، اخترق مؤشر القوة النسبية لصنداي في فترة ما حاجز 99، ووصفه بعض المراقبين في السوق بأنه «أكثر سهم مُفرط الشراء في التاريخ». وتشكل التباينات بين مؤشرات تتبع الاتجاه ومؤشرات التذبذب إشارة خطر كلاسيكية: فبالرغم من أن اتجاه الصعود ما يزال سليماً، فإن احتمالية حدوث تراجع قصير الأجل أو تماسك جانبي قبل الجولة التالية من الصعود آخذة في الارتفاع.

ومع ذلك، فإن الخلاف بحد ذاته لا يرقى إلى شرط كافٍ لانعكاس الاتجاه. وفي ظل أن مدة فجوة العرض والطلب في مجال الذاكرة تتجاوز توقعات السوق الأولية بكثير، فقد يؤدي استمرار تراكم المراكز القصيرة إلى توفير مزيد من الوقود لوتيرة «الضغط على البائعين» لاحقاً.

ما الذي يحدد سقف التقييم؟

لنعد إلى السؤال الجوهري في هذه المقالة: أين سقف صنداي؟

من منظور تسعير المؤسسات، فإن نطاقات السعر المستهدف التي يحددها محللو وول ستريت شاسعة جداً. فقد رفع مورغان ستانلي السعر المستهدف من 1,100 دولار إلى 1,750 دولار؛ ورفعت بنك أمريكا من 1,550 دولار إلى 2,100 دولار؛ ورفعته Mizuho من 1,825 دولار إلى 2,200 دولار؛ في حين حدد Cantor Fitzgerald سعراً مستهدفاً عند 2,900 دولار. وباستقراء أحدث التقييمات لدى 16 محللاً، يبلغ متوسط السعر المستهدف لصنداي نحو 1,843 دولار — لكن السعر الحالي يتجاوز هذا المتوسط بفارق كبير.

غير أن رفع السعر المستهدف نفسه عملية ديناميكية. فقد أشار مورغان ستانلي في تقريره الأحدث إلى أن مضاعف الربحية التقديري لصنداي وفق السنة المالية 2027 ما يزال دون 10 مرات وفق سعر السهم الحالي. وبالاعتماد على مضاعف الربحية الاستباقي الحالي، تكون قيمة الشركتين منطقية إلى حد كبير؛ وإذا نظرنا إلى توقعات أرباح العام القادم، فإن التقييم يبدو حتى أقل من اللازم. وهذا يعني أنه حتى بعد تسجيل السعر لأعلى مستوى تاريخي، لا يزال هناك مجال لتوسع إضافي في التقييم إذا استطاع نمو الأرباح مواكبة ذلك.

وتحدد قيمة السقف في النهاية تطور ثلاثة متغيرات رئيسية:

أولاً، مدة فجوة العرض والطلب ومدى عمقها. إذا استمر اختلال العرض والطلب في NAND لصالح نقص العرض حتى 2028 وحتى 2029، فإن وضوح رؤية أرباح صنداي سيطول بصورة كبيرة. وتتوقع غولدمان أن تكون شروط العرض والطلب في 2027 أكثر إحكاماً من 2026 — ما يعني أن ضغوط الصعود على السعر لم تبلغ بعد نهايتها.

ثانياً، مدى اختراق نموذج الأعمال الجديد وسيطرة التسعير. تكون صنداي قد وثقت من خلال اتفاقيات توريد متعددة السنوات تأميناً لأكثر من ثلث إيرادات السنة المالية 2027 ضمن هذا النموذج الجديد. ومع ارتفاع نسبة التوريد المشمول ضمن هذه الآلية، سترتفع كذلك استقرارية الأرباح وقابليتها للتنبؤ.

ثالثاً، توقيت جداول التوسع في الطاقة. إذا أطلق المصنعون الرئيسيون توسعات كبرى مبكراً، فقد تضيق فجوة العرض والطلب قبل ذلك. لكن التوافق السائد حالياً في الصناعة هو أنه لن تتوفر أي طاقة توريد جديدة كبيرة قبل 2028 أو 2029.

وبالنظر إلى الصورة ككل، لا يعد سقف صنداي رقماً ثابتاً، بل نطاقاً يتطور ديناميكياً مع المتغيرات المذكورة. وفي السيناريو الأساسي الذي تتوسع فيه فجوة العرض والطلب، قد لا يكون السعر الحالي هو النهاية؛ لكن في ظل كون المؤشرات التقنية عند مستويات إفراط في الشراء قصوى، ومع بلوغ المراكز القصيرة مستوياتها التاريخية العليا، لا يمكن تجاهل مخاطر التقلب على المدى القصير.

الأسئلة الشائعة (FAQ)

س: ما المحرك الأساسي وراء صعود صنداي في هذه الجولة؟

المحرك الأساسي يتمثل في تراكب منطق ثلاثي: تسعير أصول NAND الخالصة بعد فصلها عن ويسترن ديجيتال، والنمو الانفجاري في طلب NAND الذي يجلبه قطاع مراكز بيانات الذكاء الاصطناعي، ووسع فجوة العرض والطلب بفعل القيود الصلبة على توسيع الطاقة في جانب العرض.

س: لماذا تمكن هامش الربح الإجمالي لصنداي من القفز من 7.1% إلى 78.4%؟

يعزى ذلك أساساً إلى الارتفاع الكبير في أسعار منتجات NAND وإلى انتقال مزيج المنتجات نحو أعمال مراكز البيانات عالية القيمة. فقد نما دخل أعمال مراكز البيانات في الربع الثالث من السنة المالية 2026 بنسبة 645% على أساس سنوي، كما أدى ارتفاع حصة المنتجات ذات الهوامش المرتفعة إلى دفع هامش الربح الإجمالي الإجمالي مباشرة.

س: ما أكبر نقطة خلاف لدى السوق بشأن صنداي؟

تتركز أكبر نقطة خلاف في مدى تطابق التقييم مع الأساسيات. ويرى أصحاب المراكز القصيرة أن السعر الحالي انحرف بصورة شديدة عن الأساسيات، بينما يرى أصحاب المراكز الصعودية أن مضاعف الربحية الاستباقي لا يزال ضمن نطاق معقول، وأن نمو الأرباح سيعمل على استيعاب التقييم.

س: كم من الوقت يُتوقع استمرار فجوة العرض والطلب في NAND؟

تتوقع غالبية المؤسسات أن السوق لن يشهد إطلاق طاقة توريد جديدة كبيرة قبل 2028 أو 2029. كما تتوقع غولدمان أن نقص التخزين المدفوع بالذكاء الاصطناعي سيستمر على الأقل حتى 2028.

س: لماذا كانت الفروق في نسبة صعود صنداي ومايكron (Micron) كبيرة جداً؟

صنداي هي شركة NAND فلاش خالصة، لذلك تكون مرونة أرباحها أعلى في دورات صعود NAND؛ أما مايكron فتتوزع أعمالها بين DRAM وNAND، ما يجعل مرونة أرباحها الإجمالية أكثر اعتدالاً.