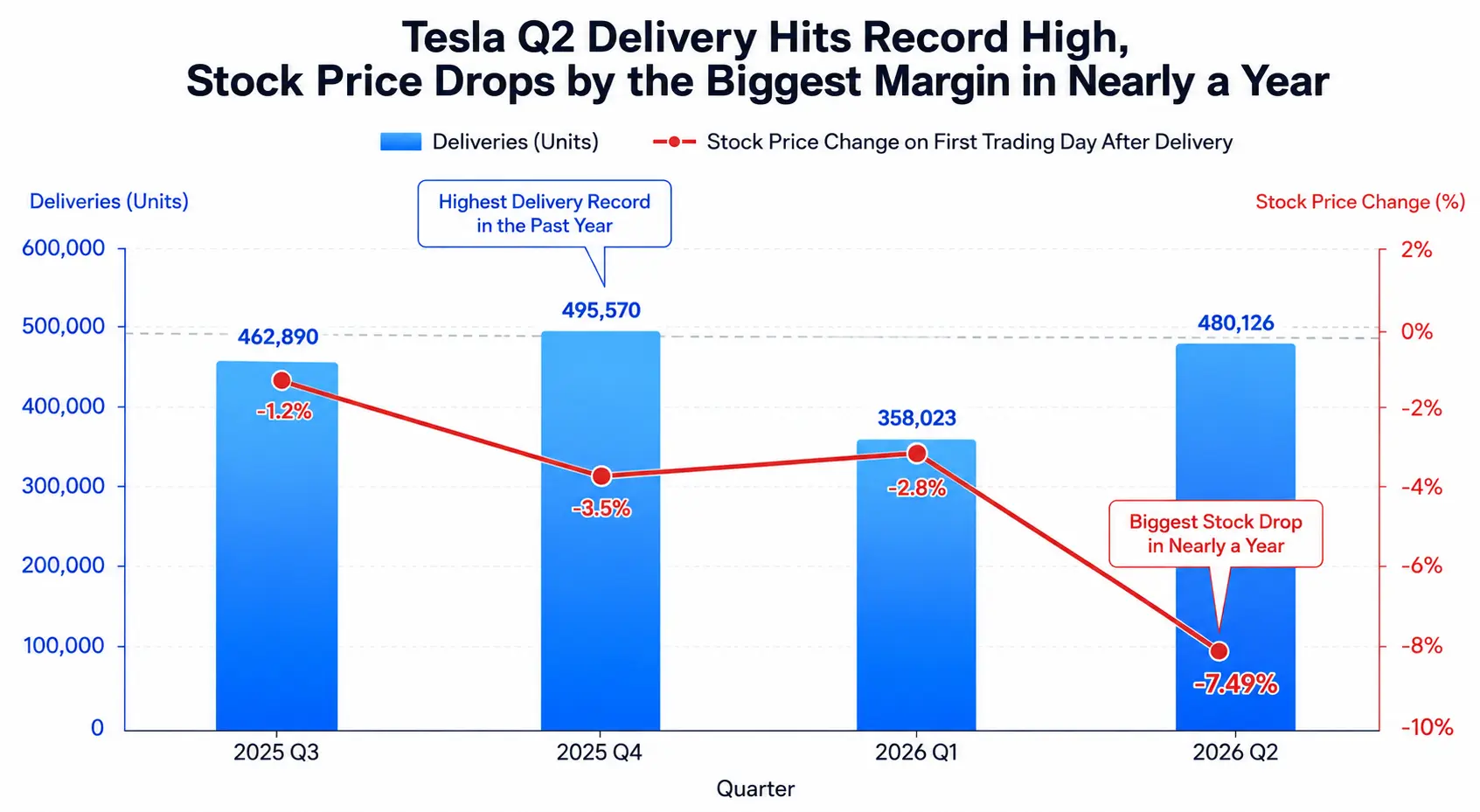

في الساعة الثانية من مساء اليوم بالتوقيت الشرقي للولايات المتحدة في 2 يوليو 2026، أعلنت شركة تيسلا عن بيانات تسليم الربع الثاني التي أثارت الحماسة في السوق – حيث بلغ إجمالي التسليمات العالمية 480,126 مركبة، بزيادة 25% على أساس سنوي و34% على أساس ربع سنوي، مسجلةً أقوى أداء للربع الثاني في تاريخ الشركة. تجاوز هذا الرقم بكثير توقعات المحللين في وول ستريت التي بلغت حوالي 406,000 مركبة، أي بفارق يتجاوز 74 ألف مركبة. ومع ذلك، في تداولات 2 يوليو في سوق الأسهم الأمريكية، انخفض سهم تيسلا بشكل حاد بنسبة 7.49% عند الإغلاق ليصل إلى 393.45 دولارًا، مسجلاً أكبر انخفاض يومي له منذ عام تقريبًا. هذه هي المرة الثالثة على التوالي التي ينخفض فيها سهم تيسلا بعد الإعلان عن بيانات التسليم الفصلية.

في الوقت نفسه، أظهر تقرير الوظائف غير الزراعية لشهر يونيو الصادر عن مكتب إحصاءات العمل الأمريكي أن الوظائف الجديدة المضافة في ذلك الشهر بلغت 57 ألف وظيفة فقط، أي أقل بكثير من توقعات السوق البالغة 115 ألف وظيفة. دفع التباطؤ غير المتوقع في سوق العمل مؤشر داو جونز الصناعي للارتفاع بنسبة 1.14% ليصل إلى 52,900.07 نقطة مسجلاً مستوى تاريخياً جديداً، لكن مؤشر ناسداك تراجع بنسبة 0.8% عند الإغلاق متأثراً بأسهم الشرائح الإلكترونية ليصل إلى 25,832.67 نقطة. باعتبار تيسلا مكوناً مهماً في مؤشر ناسداك، كان انخفاضها اليومي بنسبة 7.49% أحد العوامل المهمة التي أثقلت على قطاع التكنولوجيا.

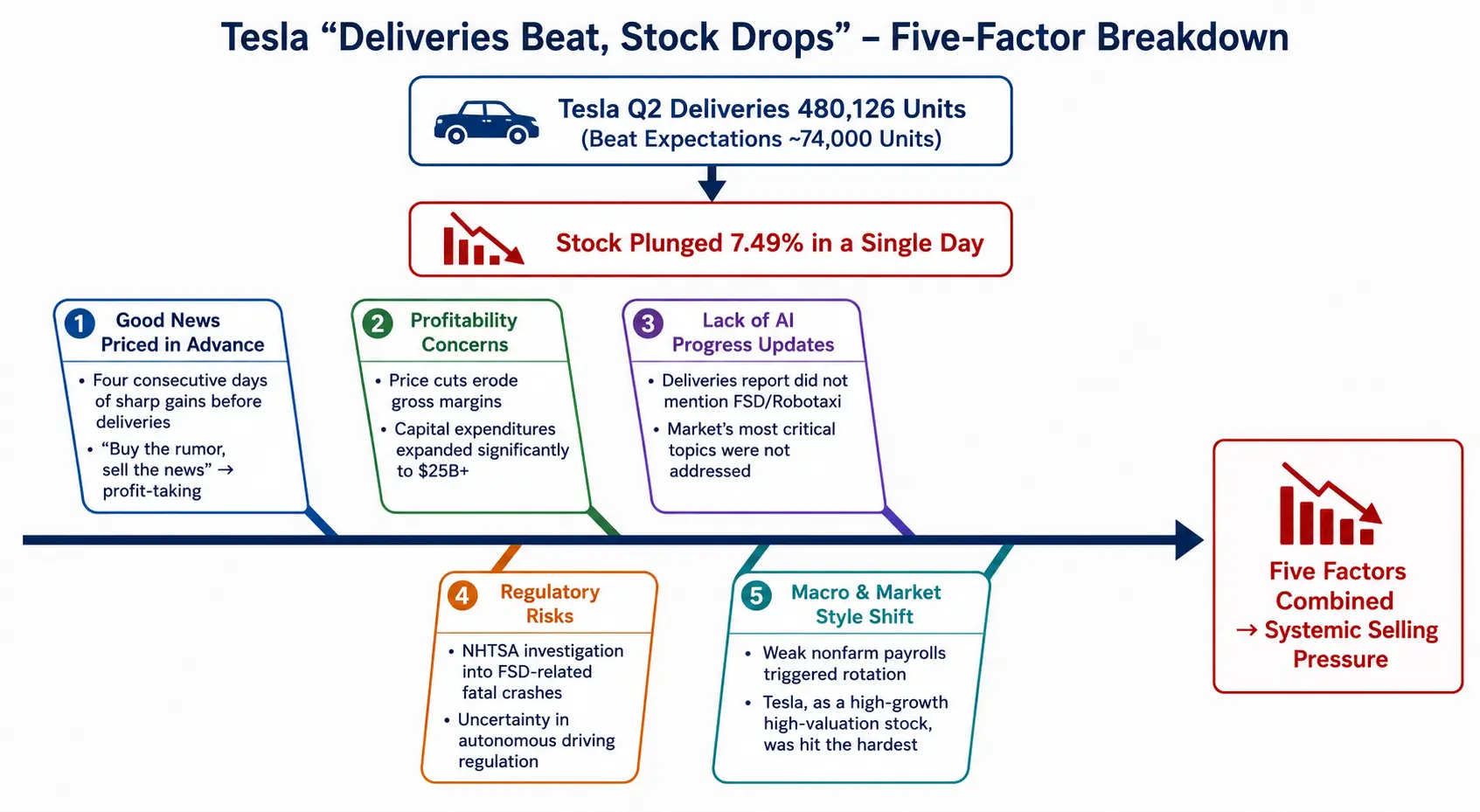

على الرغم من تحقيق تسليمات قياسية، إلا أن سعر السهم انهار – خلف هذه الظاهرة غير الطبيعية يكمن ضغط بيع منهجي ناتج عن عوامل متعددة متراكمة. من خمسة أبعاد: استيعاب المكاسب مقدماً، مخاوف الربحية، نقص التقدم في الذكاء الاصطناعي، مخاطر تنظيمية، وتحول النمط الكلي، نقوم بتحليل سلسلة المنطق الكاملة لانحراف سهم تيسلا عن أساسياته.

تسليمات تيسلا في الربع الثاني تسجل أعلى مستوى تاريخي، بينما يسجل السهم أكبر انخفاض يومي منذ عام

"اشترِ التوقعات، بيع الحقائق": المكاسب المستوعبة مسبقاً لتسليمات تيسلا

قبل الإعلان عن بيانات تسليم الربع الثاني لتيسلا، كان السوق قد قام بالفعل بتسعير هذه "النتائج المتفوقة" بشكل كامل. تظهر البيانات أنه في الأيام الأربعة للتداول التي سبقت نشر تقرير التسليم، ارتفع سهم تيسلا بشكل متواصل، حيث بلغت مكاسب يوم الاثنين وحده حوالي 8%. بحلول إغلاق 2 يوليو، ارتفع سعر السهم إلى 425.30 دولارًا. هذا يعني أنه عندما تم الإعلان عن رقم التسليم البالغ 480,126 مركبة في النهاية، لم يعد هناك مجال كبير للسوق لمواصلة الشراء المرتفع.

نمط السوق الكلاسيكي "اشترِ التوقعات، بيع الحقائق" لم يحدث لأول مرة مع تيسلا. وصف جين مونستر من شركة Deepwater Asset Management أداء التسليم هذا بأنه "متفوق بشكل وحشي"، لكنه أشار في الوقت نفسه إلى أن انخفاض سعر السهم يعكس جني أرباح بعد الارتفاع في الأيام الأربعة السابقة. كما لاحظ غاري بلاك، الشريك الإداري لصندوق Future Fund، أنه على الرغم من أن تيسلا "حطمت" توقعات تسليم الربع الثاني، إلا أن العديد من المستثمرين قد استوعبوا هذه المكاسب مسبقًا.

يشير مسار "الانخفاض بعد التسليم" لثلاثة أرباع متتالية إلى أن آلية رد فعل السوق تجاه بيانات التسليم قد تحولت من "مدفوعة بالأرقام" إلى "مدفوعة بفجوة التوقعات" – فقط عندما يتجاوز التسليم الفعلي بشكل كبير توقعات السوق التي تم رفعها بالفعل، قد يحصل السهم على تغذية إيجابية؛ بينما الوضع الحالي "المتفوق ولكن المستوعب مسبقاً" أصبح محفزاً لجني الأرباح.

الأمر الأكثر أهمية هو أن حجم "تجاوز التوقعات" في بيانات التسليم نفسه يعاني من قيود هيكلية. على الرغم من أن الرقم المطلق البالغ 480,126 مركبة مثير للإعجاب، إلا أن هيكل الطرازات كان مركزاً للغاية – حيث بلغ إجمالي تسليمات Model 3 وModel Y 467,762 مركبة، أي ما يمثل حوالي 97% من إجمالي التسليمات. وقد تم إيقاف إنتاج Model S وModel X في مايو. بعبارة أخرى، جاء نمو التسليم هذا بشكل رئيسي من زيادة حجم الطرازات منخفضة السعر، وليس من توسع شامل في مجموعة المنتجات. في ظل غياب طرازات جديدة، يتناقص تأثير النمو الحدي في المبيعات على تقييم السهم.

مخاوف الربحية: الضغط المزدوج من حرب الأسعار والهامش الإجمالي

كان نمو تسليم تيسلا في الربع الثاني إلى حد كبير نتيجة "مبادلة السعر بالكمية". لتعزيز المبيعات، واصلت تيسلا إطلاق إصدارات أقل سعراً من Model 3 وModel Y. بالإضافة إلى ذلك، تم إلغاء سياسة الإعفاء الضريبي الفيدرالي للسيارات الكهربائية رسمياً في نهاية سبتمبر 2025، مما يضع ضغطاً مستمراً على هامش الربح الإجمالي للسيارات في تيسلا.

يشير المحللون إلى أن المستثمرين قلقون من أن تيسلا تعتمد على تخفيض الأسعار وتصفية المخزون لزيادة المبيعات، بالإضافة إلى انسحاب الإعفاء الضريبي الفيدرالي للسيارات الكهربائية، مما قد يؤدي إلى انخفاض ملحوظ في هامش الربح الإجمالي للسيارات. في الواقع، شهدت تيسلا انخفاضاً في مبيعات السيارات السنوية خلال العامين الماضيين، تحت ضغوط من عدة اتجاهات: ردود فعل المستهلكين السلبية تجاه تصريحات ماسك السياسية، تغيرات في سياسة الإعفاء الضريبي الفيدرالي للسيارات الكهربائية، وزيادة المنافسة من شركات السيارات في الصين وكوريا الجنوبية وأوروبا.

في معركة الحصة السوقية، لا تزال المنافسة التي تواجهها تيسلا في تصاعد. من حيث مبيعات السيارات الكهربائية بالكامل، لا يزال تسليم تيسلا في الربع الثاني البالغ 480,126 مركبة متخلفاً عن 557,090 مركبة لشركة BYD، ولم تتمكن تيسلا من استعادة الصدارة في مبيعات السيارات الكهربائية بالكامل على مستوى العالم.

في الوقت نفسه، تخطط تيسلا لتوسيع كبير في الإنفاق الرأسمالي هذا العام، بشكل رئيسي لتوجيهه إلى الروبوت البشري Optimus، وسيارة الأجرة ذاتية القيادة Cybercab، والبنية التحتية للذكاء الاصطناعي. الإنفاق الرأسمالي الضخم يعني أنه حتى مع نمو الإيرادات، ستظل التدفقات النقدية الحرة تحت الضغط. قامت شركة China Merchants Securities مؤخراً بتخفيض توقعات أرباح تيسلا للفترة 2026-2027 بنسبة 20% و39% على التوالي، لتعكس المخاطر الهبوطية في أعمال السيارات، والزيادة الكبيرة في نفقات البحث والتطوير، والارتفاع الكبير في الإنفاق الرأسمالي.

نقص التقدم في الذكاء الاصطناعي: القضية الأكثر اهتماماً من قبل السوق لم تتم معالجتها

ربما يكون الأمر الأكثر لفتاً للانتباه في تقرير تسليم الربع الثاني لتيسلا ليس رقم التسليم نفسه، بل ما لم يُذكر في التقرير.

أشار ويليام شتاين، المدير الإداري في Truist Securities، بوضوح بعد نشر بيانات التسليم إلى أن أهمية تطور الذكاء الاصطناعي للتدفقات النقدية طويلة الأجل وأداء سهم تيسلا تفوق بكثير أهمية تسليم السيارات. وأضاف أنه على المدى القصير، فإن ما يهم السوق أكثر هو التقدم في FSD والمشاريع ذات الصلة (Robotaxi وCybercab)، ولم تقدم تيسلا أي تحديثات حول هذه القضايا الرئيسية في تقرير التسليم هذا. أكدت الشركة على تصنيف "الاحتفاظ" لسهم تيسلا، ورفعت السعر المستهدف من 400 دولار إلى 430 دولارًا.

على الرغم من أن أندرو بيركوكو من مورغان ستانلي وصف رقم 480,126 مركبة بأنه "مفاجأة واضحة تجاوزت التوقعات" و"أعلى نمو في أعمال السيارات منذ الربع الثالث من عام 2023"، إلا أنه لا يزال يحتفظ بتصنيف "محايد" وسعر مستهدف 415 دولارًا. بينما اعتبر ويليام بلير أن الأداء القوي لأعمال السيارات يظهر أن أعمال السيارات الأساسية لتيسلا "لا تزال موجودة"، لكنه أشار في الوقت نفسه إلى أن نشر أعمال تخزين الطاقة البالغ 13.5 جيجاواط/ساعة كان أقل من توقعاته البالغة 20.6 جيجاواط/ساعة.

تعتمد القيمة السوقية لتيسلا البالغة حوالي 1.6 تريليون دولار إلى حد كبير على تحقيق الأعمال طويلة الأجل مثل الذكاء الاصطناعي والقيادة الذاتية والروبوت البشري. وحتى لو حققت أعمال السيارات الكهربائية التقليدية تسليماً قياسياً، فإنها تظل مجرد "تذكرة دخول" لهذه السردية الكبرى، وليست محركاً أساسياً للتقييم نفسه. عندما تكون قضية الذكاء الاصطناعي الأكثر أهمية للسوق غائبة عن تقرير التسليم، فلا عجب أن يصوت المستثمرون بأقدامهم.

المخاطر التنظيمية: تحقيق السلامة في FSD يضغط باستمرار

بالإضافة إلى نقص التقدم في الذكاء الاصطناعي، تشكل حالة عدم اليقين التنظيمية ضغطاً إضافياً على سهم تيسلا.

لا تزال الإدارة الوطنية للسلامة المرورية على الطرق السريعة تحقق في حادث مميت وقع في 19 يونيو 2026 في ولاية تكساس، والذي تورط فيه نظام القيادة الذاتية بالكامل FSD. يجعل هذا التحقيق في السلامة مخاطر تنظيم تكنولوجيا القيادة الذاتية محور اهتمام السوق المستمر. قبل 9 أيام فقط، انخفض سهم تيسلا بنسبة 4.8% بسبب تحقيق مماثل في سلامة برامج المساعدة على القيادة.

تحول تقييم تيسلا من مبيعات السيارات التقليدية إلى سردية القيادة الذاتية وسيارات الأجرة الروبوتية، وأي حالة عدم يقين تنظيمية فيما يتعلق بالبرمجيات قد تؤثر بشكل مباشر على ثقة السوق. سعر سهم تيسلا الحالي هو 393.45 دولارًا، منخفضاً بحوالي 20.3% عن أعلى مستوى له في 52 أسبوعاً. سيلعب اتجاه التحقيق التنظيمي دوراً كبيراً في تحديد سرعة استعادة الثقة في سردية القيادة الذاتية لتيسلا.

تحول النمط الكلي: رياح معاكسة لأسهم النمو ذات التقييم المرتفع

عند وضع أداء سهم تيسلا الفردي في سياق السوق الكلي الأوسع، يصبح المنطق أكثر وضوحاً.

في 2 يوليو، بعد نشر بيانات الوظائف غير الزراعية لشهر يونيو في الولايات المتحدة، تراجعت توقعات السوق بشأن رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي. ومع ذلك، لم يتمكن مؤشر ناسداك من الارتفاع بالتزامن – استمرت أسهم الشرائح الإلكترونية في الانخفاض، حيث انخفض مؤشر فيلادلفيا لأشباه الموصلات بنسبة 5.44%. ظهر تمايز واضح داخل قطاع التكنولوجيا: ارتفعت أبل بنسبة تقارب 5%، بينما انخفضت تيسلا بأكثر من 7% وانخفضت ميتا بنسبة تقارب 5%.

يعكس هذا التمايز بدقة التناقض الأساسي في سوق الأسهم الأمريكية الحالي: على الرغم من أن ضعف بيانات التوظيف خفف من مخاوف رفع أسعار الفائدة، إلا أنه زاد أيضاً من مخاوف السوق من تباطؤ النمو الاقتصادي. في هذه البيئة، تميل الأموال إلى الانسحاب من أسهم النمو ذات التقييم المرتفع والتوقعات العالية، والتحول نحو قطاعات القيمة ذات الطابع الدفاعي ودعم توزيعات الأرباح. تيسلا، كممثل لأسهم النمو ذات التقييم المرتفع – حيث يعتمد تقييمها بشكل كبير على أعمال الذكاء الاصطناعي والقيادة الذاتية التي لم يتم تسويقها تجارياً بعد – تقع في طليعة هذا التحول في النمط.

بعد نشر بيانات التوظيف غير الزراعية، انخفض مؤشر الدولار الأمريكي بشكل حاد على المدى القصير، وتتسارع إعادة تخصيص الأموال العالمية، وتقع تيسلا بالضبط في عين العاصفة لهذا التحول في النمط.

التوجهات المستقبلية: المتغيرات الرئيسية والإطار الزمني

بالنظر إلى المستقبل، سيعتمد مسار سهم تيسلا على تطور المتغيرات الرئيسية التالية.

أولاً، تقرير أرباح الربع الثاني في 22 يوليو. ستعلن تيسلا عن نتائجها المالية الكاملة للربع الثاني بعد إغلاق السوق الأمريكي في 22 يوليو 2026. الإجماع في السوق على ربحية السهم المعدلة للربع الثاني هو 0.45 دولار. في ذلك الوقت، ستوفر بيانات مثل الهامش الإجمالي والتدفق النقدي الحر وتفاصيل الإنفاق الرأسمالي للذكاء الاصطناعي أساساً للتقييم أكثر أهمية من حجم التسليم. والأهم من ذلك، ستصبح تصريحات الإدارة حول تقدم FSD وRobotaxi وOptimus خلال مكالمة أرباح الربع الثاني مدخلاً أساسياً لإعادة تسعير السوق.

ثانياً، وتيرة تسويق FSD وRobotaxi. بدأت تيسلا خدمة تجارية محدودة لـ Robotaxi في أوستن، تكساس، في يونيو 2026، وقالت الشركة إنها ستواصل توسيع نطاق العمليات في عام 2026. كما يجري التقدم في نشر نظام FSD في الأسواق الأوروبية. لكن سرعة وحجم وتيرة الموافقة التنظيمية لهذه التطورات لا تزال غير مؤكدة إلى حد كبير.

ثالثاً، لعبة تصنيفات المؤسسات والأسعار المستهدفة. حالياً، متوسط السعر المستهدف لـ 51 محللاً في وول ستريت لسهم تيسلا هو 404.55 دولارًا، بمتوسط تصنيف "احتفاظ". هناك تباين كبير بين المؤسسات: يحدد Baird سعراً مستهدفاً عند 522 دولارًا وتصنيف "أداء متفوق"، بينما رفع Haitong International السعر المستهدف إلى 533.2 دولارًا، بينما حددت Goldman Sachs سعراً مستهدفاً عند 395 دولارًا فقط وتصنيف "محايد"، متوقعة تسليم 1.865 مليون مركبة في عام 2026 بالكامل.

رابعاً، استمرارية السيولة الكلية وتحول النمط. إذا استمرت بيانات التوظيف في الضعف دون إحداث ركود، فقد تستمر الميزة النسبية لقطاعات القيمة، مما يضع ضغطاً مستمراً على أسهم النمو ذات التقييم المرتفع مثل تيسلا. على العكس، إذا ظهرت تطورات اختراقية جديدة في مجال الذكاء الاصطناعي، أو أشار الاحتياطي الفيدرالي إلى إشارات تيسير واضحة، فقد ينعكس تحول النمط.

تحليل العوامل الخمسة لانخفاض سهم تيسلا بعد التسليم

الأسئلة الشائعة

س1: ما هو حجم تسليم تيسلا في الربع الثاني بالضبط؟ كم تجاوز توقعات السوق؟

بلغ إجمالي التسليمات العالمية لتيسلا في الربع الثاني من عام 2026 480,126 مركبة، بزيادة 25% على أساس سنوي و34% على أساس ربع سنوي. كان الإجماع بين محللي وول ستريت حوالي 406,000 مركبة، وقد تجاوز التسليم الفعلي التوقعات بحوالي 74 ألف مركبة، أي بنسبة تجاوز حوالي 18%. هذا هو أقوى أداء للربع الثاني في تاريخ تيسلا.

س2: لماذا انهار سهم تيسلا بنسبة 7.49% على الرغم من تجاوز التسليم للتوقعات؟

هناك خمسة أسباب رئيسية: أولاً، كان السهم قد ارتفع لمدة أربعة أيام متتالية قبل الإعلان عن بيانات التسليم، مما أدى إلى استيعاب المكاسب مسبقاً وإثارة جني الأرباح؛ ثانياً، مخاوف السوق من استمرار حرب الأسعار التي تؤدي إلى تآكل الهامش الإجمالي؛ ثالثاً، لم يقدم تقرير التسليم أي تحديثات حول مواضيع الذكاء الاصطناعي مثل FSD وRobotaxi، وهو المجال الأكثر اهتماماً من قبل السوق حالياً؛ رابعاً، لا تزال الإدارة الوطنية للسلامة المرورية على الطرق السريعة تحقق في حادث مميت يتعلق بـ FSD، مما يضع ضغطاً من المخاطر التنظيمية؛ خامساً، ضعف بيانات الوظائف غير الزراعية أدى إلى تحول في النمط في سوق الأسهم الأمريكية، مما أثر سلباً على أسهم النمو ذات التقييم المرتفع.

س3: كيف كان أداء أعمال تخزين الطاقة في تيسلا هذا الربع؟

بلغ نشر منتجات تخزين الطاقة في تيسلا للربع الثاني 13.5 جيجاواط/ساعة. بعض المؤسسات تعتبر هذا الرقم أقل من التوقعات – حيث كانت توقعات William Blair الخاصة 20.6 جيجاواط/ساعة. لكن هناك أيضاً تحليلات تشير إلى أنه مع زيادة الطلب العالمي على الكهرباء مدفوعاً بمراكز بيانات الذكاء الاصطناعي، لا تزال إمكانات النمو طويلة الأجل لنظام التخزين الكبير Megapack قائمة.

س4: ما هي التحديات الأساسية التي تواجه تيسلا حالياً؟

هناك أربعة جوانب رئيسية: على مستوى المنتج، هناك فترة فراغ بسبب عدم وجود طرازات جديدة؛ على مستوى الربحية، تواصل حرب الأسعار الضغط على الهامش الإجمالي؛ على المستوى الاستراتيجي، لا يزال هناك عدم يقين في وتيرة تسويق أعمال الذكاء الاصطناعي والقيادة الذاتية؛ على مستوى المنافسة، تواصل شركات السيارات الصينية مثل BYD الاستحواذ على حصص سوقية، ولا تزال تيسلا متخلفة عن BYD في مجال السيارات الكهربائية بالكامل.

س5: ما هي المحركات الرئيسية لسهم تيسلا في المستقبل؟

تحول تركيز السوق من التسليمات الفصلية إلى أربعة اتجاهات: بيانات الهامش الإجمالي والتدفق النقدي الحر في تقرير أرباح الربع الثاني في 22 يوليو؛ تقدم نشر نظام FSD في الأسواق الأوروبية؛ وتيرة توسع خدمات Robotaxi التجارية في أوستن، تكساس؛ وتقدم الإنتاج الضخم للروبوت البشري Optimus. ستحدد هذه العوامل ما إذا كان السوق سيستمر في الحفاظ على ثقته في سردية الذكاء الاصطناعي لتيسلا.