الملخص

-

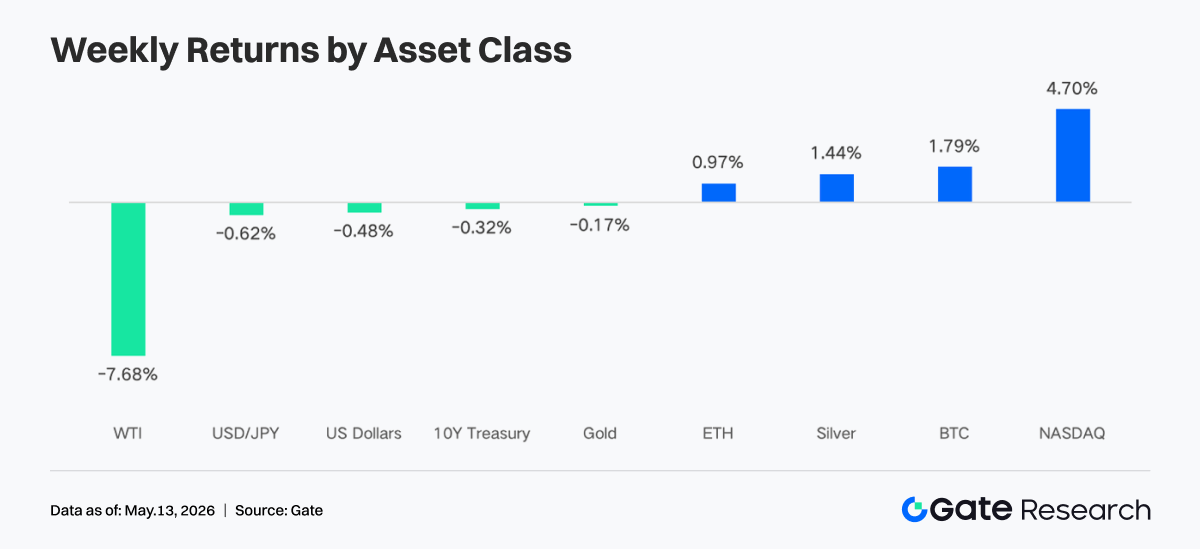

خلال الأسبوع الماضي، انتقل السوق من تداول "الملاذ الآمن في ظل الحرب" إلى تداول "الهبوط السلس وتوقعات خفض الفائدة". أسهمت الإشارات الإيجابية من مقترح وقف إطلاق النار في الشرق الأوسط، بالإضافة إلى أرباح شركات الذكاء الاصطناعي والتقنية، في ارتفاع مؤشر ناسداك بنسبة %4.70 للأسبوع؛ كما تجاوز BTC مستوى USD 82,000 مدعومًا بتدفقات ETF المستمرة.

-

سجلت صناديق BTC ETF صافي تدفقات أسبوعية بلغ USD 632 مليون، مع استمرار IBIT في قيادة تدفقات رؤوس الأموال المؤسسية؛ بينما تحولت صناديق ETH ETF من السالب إلى الموجب، وأصبحت ETHA المصدر الرئيسي للتدفقات الإضافية، ما يعكس تحسنًا واضحًا في معنويات التخصيص المؤسسي.

-

سيطر التداول المؤسسي على السلسلة على الأصول الكلية مثل الذهب والنفط الخام، بينما استمر انتعاش التداول المرتبط بالأسهم وصناديق ETF؛ كما توسعت أصول TradFi على CEX، مع بروز نمو ملحوظ في الأسهم.

-

عادت رؤوس الأموال على السلسلة إلى منصات DEX الرائدة وسيناريوهات السيولة الناضجة، حيث برز Uniswap وPancakeSwap كمنصات استقبال رئيسية؛ ومال سوق العملات المستقرة نحو الأصول المقومة بـUSD ذات الامتثال الأقوى وقدرات التسوية والعبر السلاسل.

-

لا تزال Aave تتعامل مع تداعيات حادثة rsETH، ويظل سوق الإقراض ضعيفًا؛ بينما بدأت سيناريوهات جديدة مثل MegaETH وPlasma في امتصاص رؤوس أموال إضافية، وكانت LSTs على Solana أول المستفيدين من تعافي شهية المخاطرة.

-

واصل سوق المشتقات هيكل "معدلات تمويل سلبية وتماسك عند مستويات مرتفعة"، مع إطلاق موجة ضغط البيع على المكشوف في BTC على مراحل؛ كما توسع حجم تداول الخيارات والتقلب الضمني خلال مرحلة الاختراق، ثم هدأ مجددًا.

-

في مايو، ارتفع حجم التداول الفوري المؤسسي على Gate بنسبة %14.54 على أساس شهري، فيما ارتفع حجم تداول العقود الآجلة بنسبة %18.10 على أساس شهري؛ وحقق CrossEx أعلى مستوياته في حجم التداول والإيداعات الرأسمالية لثلاثة أسابيع متتالية؛ كما دخل Gate Institutional Circle Amsterdam مرحلة التحضير.

1. تحليل تركيز السوق

اقترحت الولايات المتحدة خطة لوقف إطلاق النار ذات أهمية تقدمية، تشمل 14 بندًا من بينها تعليق أنشطة تخصيب إيران النووي، ورفع العقوبات تدريجيًا، وإزالة القيود المتعلقة بمضيق هرمز. وذكرت مصادر أن هذا هو أقرب ما وصل إليه الطرفان للتوصل إلى اتفاق منذ اندلاع النزاع. وقد تفاعل السوق إيجابيًا مع هذا الخبر، ومع أرباح قوية في مختلف القطاعات، خاصة من شركات التقنية والذكاء الاصطناعي، ارتفع مؤشر ناسداك بشكل حاد بنسبة %4.70 للأسبوع، ليصل إلى أعلى مستوياته مؤخرًا. في الوقت نفسه، ورغم أن الصراع الجيوسياسي دعم الذهب والفضة، إلا أن الانخفاض الحاد في أسعار النفط الخام مع تلاشي المخاوف من تعطل الإمدادات، حيث هبط WTI بنسبة %7.68 خلال الأسبوع، أدى إلى تهدئة توقعات التضخم والحد من مكاسب الذهب. في سوق العملات الرقمية، اخترق Bitcoin بثبات مستوى USD 82,000 مدعومًا بتدفقات ETF الفورية المستمرة وتحسن السيولة السوقية. أما في سوق الفوركس، فقد ضعف مؤشر الدولار الأمريكي نتيجة تصريحات مجلس الاحتياطي الفيدرالي المتساهلة، ما دعم انتعاشًا طفيفًا للين.

ورغم تأثير أزمة النفط، أظهرت أحدث بيانات سوق العمل استمرار التحسن. ففي مارس وأبريل، ارتفعت الوظائف غير الزراعية لشهرين متتاليين، لتصل إلى أعلى مستوى خلال عام تقريبًا، ليقترب متوسط الزيادة الشهرية في التوظيف بالقطاع الخاص حتى الآن هذا العام من 90,000. في الوقت نفسه، تراجع معدل البطالة من ذروته في 2025، حيث أظهرت بيانات أبريل الأخيرة معدل بطالة عند %4.3، دون تغيير عن العام السابق. بشكل عام، تحول السوق من "ذعر الحرب" في بداية الأسبوع إلى تسعير متفائل لـ"هبوط اقتصادي سلس" و"فرص خفض الفائدة من الفيدرالي".

2. تحليل السيولة

1. استمرار توسع حجم صناديق BTC ETF

شهدت صناديق BTC ETF الأسبوع الماضي نمط "افتتاح قوي وإغلاق ضعيف" إجمالًا، حيث سجلت صافي تدفقات موجبة في أول ثلاثة أيام تداول ثم تحولت إلى صافي تدفقات خارجة في اليومين الأخيرين. بلغ صافي التدفقات الأسبوعية الإجمالية لصناديق BTC ETF USD 631.6 مليون، بزيادة ملحوظة عن الأسبوع السابق، ما يعكس معنويات سوقية إيجابية بشكل عام. كما سجلت صناديق ETH ETF صافي تدفقات أسبوعية بلغ USD 70.3 مليون، بتحسن واضح عن الأسبوع السابق وتحول من السالب إلى الموجب.

-

إجمالي الأصول المُدارة: حتى 8 مايو، بلغ صافي أصول صناديق BTC ETF حوالي USD 106.77 مليار، مع صافي تدفقات تراكمية تاريخية تتجاوز USD 59.4 مليار؛ بينما بلغ صافي أصول صناديق ETH ETF حوالي USD 13.6 مليار، مع صافي تدفقات تراكمية تاريخية تقارب USD 12.1 مليار، وتشكل صافي أصول ETF حوالي %4.94 من إجمالي القيمة السوقية لـEthereum. واصل حجم صناديق BTC ETF التوسع، حيث بلغ حجم أصول IBIT المفردة حوالي USD 66.9 مليار، أي ما يقارب %66 من إجمالي سوق صناديق BTC ETF، متجاوزًا معظم صناديق السلع التقليدية من حيث الحجم.

-

اتجاهات المؤسسات: تباينت تدفقات رؤوس الأموال بوضوح هذا الأسبوع. سجلت IBIT صافي تدفقات أسبوعية بلغ USD 596.3 مليون، لتحتل المركز الأول بفارق كبير وتواصل ريادتها في التخصيص المؤسسي؛ وجاءت ARKB في المرتبة الثانية بصافي تدفقات بلغ USD 53.1 مليون، ما يظهر استمرار اهتمام بعض المؤسسات بالمنتجات الاستراتيجية عالية البيتا. في المقابل، سجلت FBTC صافي تدفقات أسبوعية بلغ USD 52.2 مليون فقط، مع تدفقات خارجة كبيرة نسبيًا يومي الخميس والجمعة بإجمالي حوالي USD 226.6 مليون، ما يعكس حذر المؤسسات في الاحتفاظ بمنتج Fidelity. واصلت GBTC التدفقات الخارجة الهيكلية، بصافي تدفقات أسبوعية بلغ USD 62.3 مليون. أما بالنسبة لصناديق ETH ETF، فقد تصدرت ETHA بصافي تدفقات بلغ USD 100.1 مليون، بينما سجلت FETH صافي تدفقات خارجة أسبوعية بلغ USD 32.2 مليون نتيجة تدفق خارجي يومي بلغ USD 62.3 مليون يوم الخميس، ما يدل على تباين واضح بين منتجي ETH الرئيسيين.

2. سيولة TradFi

-

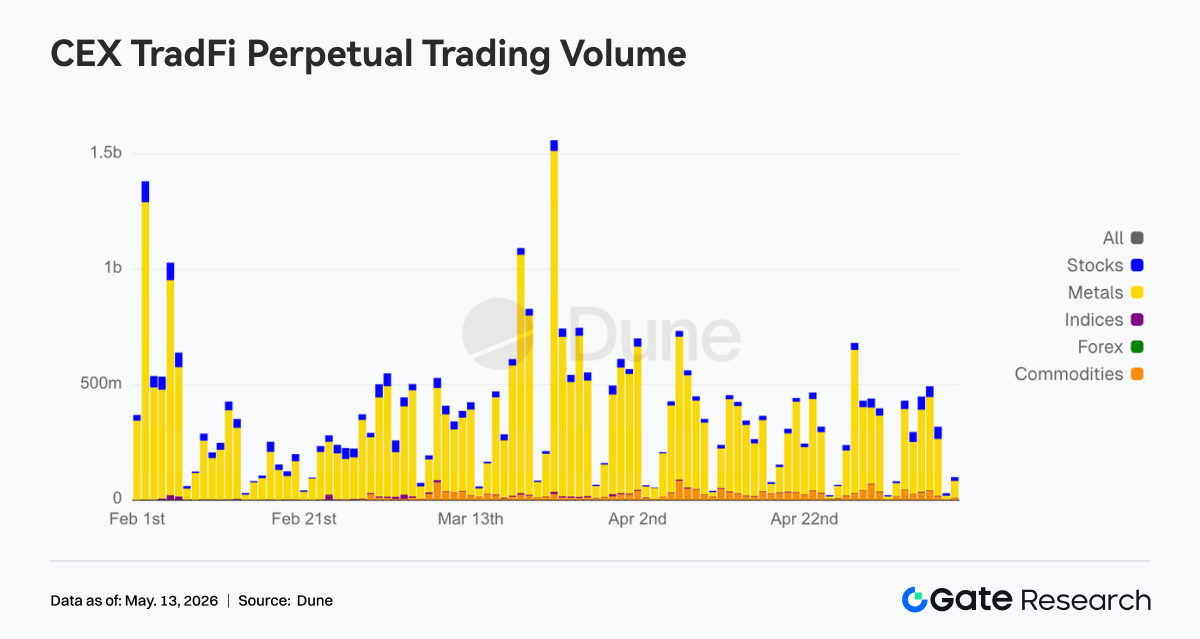

TradFi Perp DEX: خلال الأسبوع الماضي، ظل هيكل تداول TradFi Perp DEX متمركزًا حول السلع، مع بقاء الحصة فوق حوالي %60، ما يوضح أن الأصول الكلية مثل الذهب والنفط الخام لا تزال تهيمن على الطلب على التداول المؤسسي على السلسلة. في ظل استمرار المخاطر الجيوسياسية ومعنويات الملاذ الآمن، فضلت رؤوس الأموال بوضوح الأصول السلعية ذات التقلب الأعلى والسرد الأكثر وضوحًا. في الوقت نفسه، استمرت حصة التداول في المؤشرات وصناديق ETF والأسهم في التعافي بشكل مطرد، ما يعكس بدء بعض رؤوس الأموال في العودة إلى فرص التداول المرتبطة بمؤشرات الأسهم الأمريكية وصناديق ETF؛ بينما ظلت حصة الأصول الكلية التقليدية مثل الفوركس والسندات منخفضة. عمومًا، تظل تفضيلات التداول الحالية على TradFi DEX مركزة للغاية على موضوع "التداول الكلي"، ولم تتحول شهية المخاطرة على السلسلة بوضوح بعد نحو الأصول منخفضة التقلب.

-

TradFi Perp CEX: خلال الأسبوع الماضي، بقي حجم تداول العقود الدائمة لـ TradFi على CEX عند مستوى مرتفع ومتقلب عمومًا، مع استمرار المعادن مثل الذهب في الهيمنة المطلقة. لا يزال قطاع المعادن الثمينة يساهم بالغالبية العظمى من التداولات، ما يعكس استمرار المشاركة السوقية القوية في أصول الملاذ الآمن والتداول الكلي. في الوقت نفسه، ظل حجم تداول قطاع الأسهم مستقرًا، ما يظهر استمرار تركيز رؤوس الأموال على فرص التقلب في مؤشرات الأسهم الأمريكية وأسهم التقنية؛ بينما شهدت السلع زيادة مؤقتة في الحجم مدفوعة بتقلبات أسعار النفط. بشكل عام، لا يزال هيكل التداول الحالي لـ TradFi على CEX متمركزًا حول الذهب، مع استمرار الأحداث الكلية وطلب الملاذ الآمن في قيادة شهية المخاطرة في السوق.

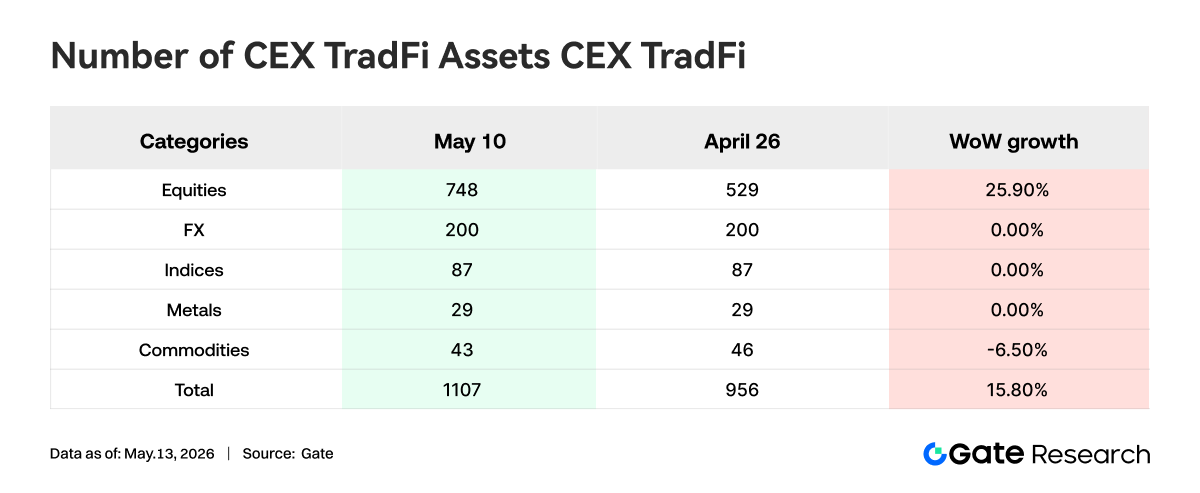

- عدد أصول TradFi على CEX: خلال الأسبوع الماضي، توسعت فئات أصول TradFi على CEX بشكل أكبر. وعبر ثلاثة منصات CEX رئيسية، ارتفع إجمالي عدد أصول TradFi، عند احتساب قطاعي TradFi وCFD فقط دون العقود الدائمة، من 956 إلى 1,107، بزيادة %15.80 عن نهاية أبريل. وشهدت الأسهم أكبر نمو، حيث ارتفعت من 594 إلى 748، بزيادة %25.90 عن نهاية أبريل؛ وزادت أصول TradFi من نوع الأسهم على Gate بمقدار 104 منذ نهاية أبريل، بمعدل نمو %38.95.

- عمق دفتر الطلبات لأصول TradFi: اخترنا XAUT، أصل TradFi الأعلى حجم تداول، لتحليل عمق دفتر الطلبات الخاص به (Delta). خلال الأسبوع الماضي، أظهر هيكل عمق XAUT نمطًا واضحًا من "ارتفاع السعر، وزيادة كثافة جانب البيع". من 4 إلى 5 مايو، سجل Delta دفتر الطلبات قيمًا موجبة متتالية تتجاوز USD 1 مليون، ما يعكس زيادة ملحوظة في عدوانية المشترين، لكن السعر تراجع مؤقتًا إلى حوالي USD 4,500، ما يدل على وجود دعم قوي عند المستويات المنخفضة. اعتبارًا من 6 مايو، ومع ارتفاع أسعار الذهب بسرعة فوق USD 4,700، تحول Delta دفتر الطلبات إلى سلبي بشكل مستمر، مع تدفقات سيولة خارجة في ساعة واحدة تتجاوز USD 1.5 مليون عدة مرات، ما يشير إلى زيادة واضحة في أوامر البيع عند المستويات المرتفعة مع بدء بعض رؤوس الأموال في جني الأرباح أو التحوط بنشاط. ومع ذلك، بقي سعر XAUT عمومًا في نطاق تماسك مرتفع، ما يدل على أن الطلب السوقي على تخصيص الذهب كأصل ملاذ آمن لا يزال قويًا. وقد تحول الهيكل الحالي للعمق تدريجيًا من مرحلة "الشراء النشط يقود الارتفاع" إلى مرحلة "ضغط بيع عند مستويات مرتفعة مقابل امتصاص رأس المال". على المدى القصير، يجب متابعة ما إذا كان الدعم بالقرب من USD 4,650 سيستمر.

3. رؤى البيانات على السلسلة

1. عودة رؤوس الأموال إلى منصات DEX الرائدة، وتحول التركيز نحو منصات السيولة الأعمق

أظهر سوق DEX في الأسبوع الأول من مايو سمة "العودة إلى الملعب الرئيسي" بوضوح. تصدرت PancakeSwap القائمة، لكن رؤوس الأموال الإضافية أعطت وزنًا أكبر لسيناريوهات التداول ذات السيولة الأعمق مثل Uniswap وAerodrome. لم يهدأ نشاط Solana، حيث بقيت Meteora وRaydium نشطتين، ولم يكن التداول مدعومًا بسرد Meme واحد كما في الأسابيع السابقة. بعد أن استعاد Bitcoin مستوى نفسيًا رئيسيًا، اشتعلت شهية المخاطرة في السوق ككل، وعاد تداول DEX إلى حالة أكثر نشاطًا. ومن الجدير بالذكر أنه في إعادة التوازن ربع السنوية لصندوق DeFi التابع لـ Grayscale ذلك الأسبوع، أزال Aerodrome، وزاد مخصص Ethena، وأبقى Uniswap كأكبر وزن، ما يشير إلى أن رأس المال المؤسسي لا يزال يعطي الأولوية للبروتوكولات الناضجة للسيولة قبل اختيار اتجاهات السرد الجديدة.

2. عودة اهتمام السوق إلى أصول العملات المستقرة القابلة للتسوية، والمتوافقة، وعبر السلاسل

بالإضافة إلى العملتين المستقرتين الرئيسيتين USDT وUSDC، احتلت العملات المستقرة الموجهة للمدفوعات والمتوافقة والتي يمكن إدخالها مباشرة في عمليات الضمان والتصفية في DeFi مراكز أعلى هذا الأسبوع، بينما هدأت الأنواع الموجهة للعائد والتجريبية. وقد عكس هذا التغير الجانب التنظيمي؛ إذ أفادت رويترز بأن مجلس الشيوخ توصل إلى تسوية رئيسية حول أحكام مكافآت وعوائد العملات المستقرة، وبدأ السوق بسرعة في إعادة تقييم أي أنواع العملات المستقرة تناسب المرحلة التالية من الإطار التنظيمي. ومن الملحوظ أن Circle شاركت بكثافة هذا الأسبوع في ربط العالم الحقيقي والتنظيم وبناء النظام البيئي، حيث حصلت على ترخيص MiCA ذي الصلة في فرنسا في 4 مايو، ورفعت ملاحظاتها على قواعد GENIUS في اليوم التالي، وربطت USDC وCCTP مع Injective في 7 مايو، ما يعكس تقدمها في مسار التوزيع المتوافق والتسوية عبر السلاسل.

3. استقرار قادة LST على ETH، بينما تستفيد Solana أولًا من تعافي المخاطر

على جانب ETH، لم تدخل البروتوكولات الرائدة بعد في تعافٍ قوي أحادي الاتجاه. بدا Lido متحفظًا نسبيًا، بينما حافظ Rocket Pool وStakeWise على الاستقرار. في المقابل، كانت LSTs على Solana أول المستفيدين من تعافي شهية المخاطرة في السوق، حيث شهدت أصول مثل Sanctum وJupiter Staked SOL امتصاصًا أكثر نشاطًا، مع استعداد رؤوس الأموال لإعادة تسعير أصول التخزين عالية البيتا. في الوقت نفسه، حصل Lido هذا الأسبوع على شهادة Web3SOC، ما عزز مسارات التحقق المؤسسي والشفافية في الحوكمة وإطار الأمان، وعزز ميزته المتغيرة البطيئة لدى رؤوس الأموال المؤسسية.

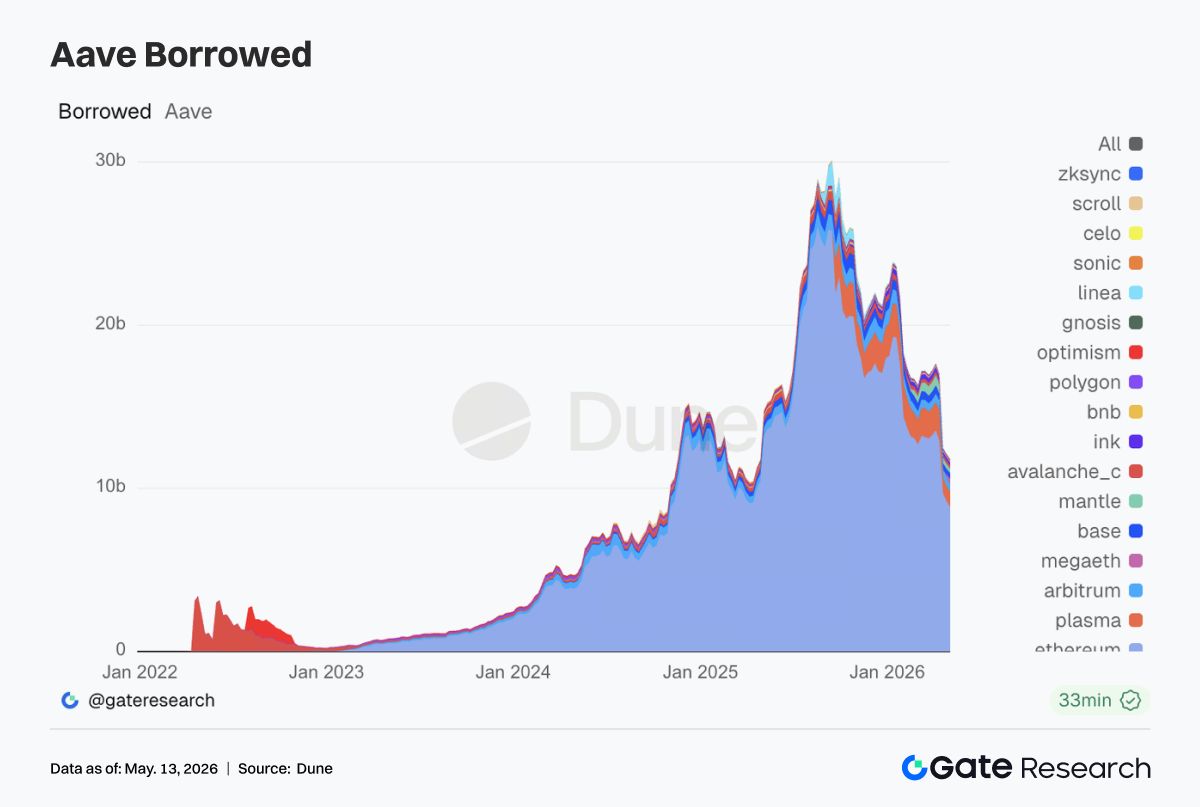

4. تواصل Aave معالجة آثار حادثة rsETH، بينما استوعب MegaETH طلب الإقراض الجديد

لا تزال بيانات الإقراض في Aave هذا الأسبوع تحمل آثار الإصلاح بعد الحادثة. انخفض الإقراض في السوق الرئيسية على Ethereum مرة أخرى، كما بقيت الأسواق الرئيسية القديمة مثل Arbitrum وBase وInk ضعيفة. ولم يعد مشهد التعافي متعدد السلاسل الذي شوهد في الأسابيع السابقة. في المقابل، واصل Plasma التحسن، وارتفع سجل الإقراض على السلسلة الجديدة MegaETH بشكل واضح. انتقلت رؤوس الأموال من الأسواق الرئيسية التقليدية إلى سيناريوهات وأسواق جديدة ذات مساحة حوافز أكبر. في تحديثها الشهري بداية الشهر، ذكرت Aave Labs مباشرة أن حادثة rsETH أربكت وتيرة نمو Aave V4 المبكرة. ثم في 5 مايو، قامت فريق المخاطر في Aave Labs بتسريع زيادة الحدود القصوى لـ EURC على Ethereum وUSDm على MegaETH. تتجه Aave إلى نقل نقاط النمو الجديدة نحو العملات المستقرة ذات السمات التنظيمية الأوضح وأسواق الإقراض على سلاسل جديدة يمكنها تكوين حلقات مغلقة بسهولة أكبر.

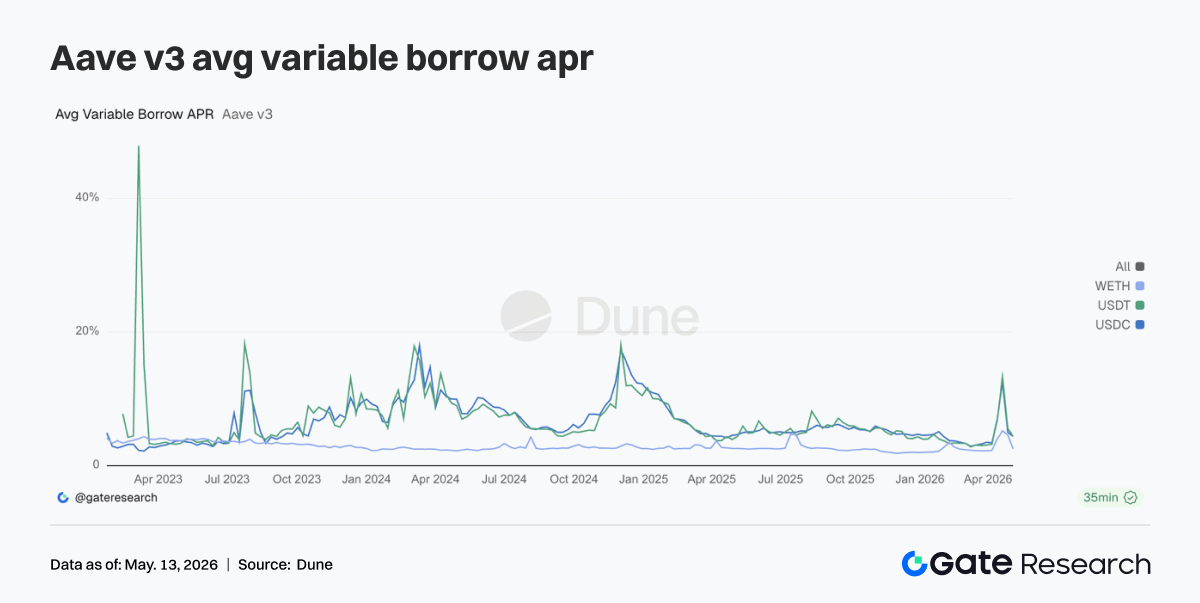

5. عودة أصول Aave الرئيسية من حالة الضغط، مع تباطؤ واضح في الرافعة المالية لـ WETH

مقارنة بالارتفاع المدفوع بالأحداث في أسعار الفائدة خلال الأسبوعين الماضيين، هدأت معدلات الإقراض في Aave بشكل ملحوظ هذا الأسبوع. عادت تكاليف الاقتراض المتوسطة لكل من USDC وUSDT إلى النطاقات الطبيعية، بينما انخفض WETH بوتيرة أسرع. بالنظر إلى حجم القروض، تحول الطلب السوقي من "الاندفاع نحو السيولة" إلى "اقتراض السيولة بشكل انتقائي". وهذا يفسر أيضًا سبب إعطاء الأولوية لزيادة حدود العرض لكل من EURC وUSDm، حيث لا يزال الطلب على اقتراض العملات المستقرة قائمًا، لكنه يميل الآن أكثر نحو المراجحة الهيكلية، والطلب على العملات الإقليمية، وتداول الحوافز على السلاسل الجديدة.

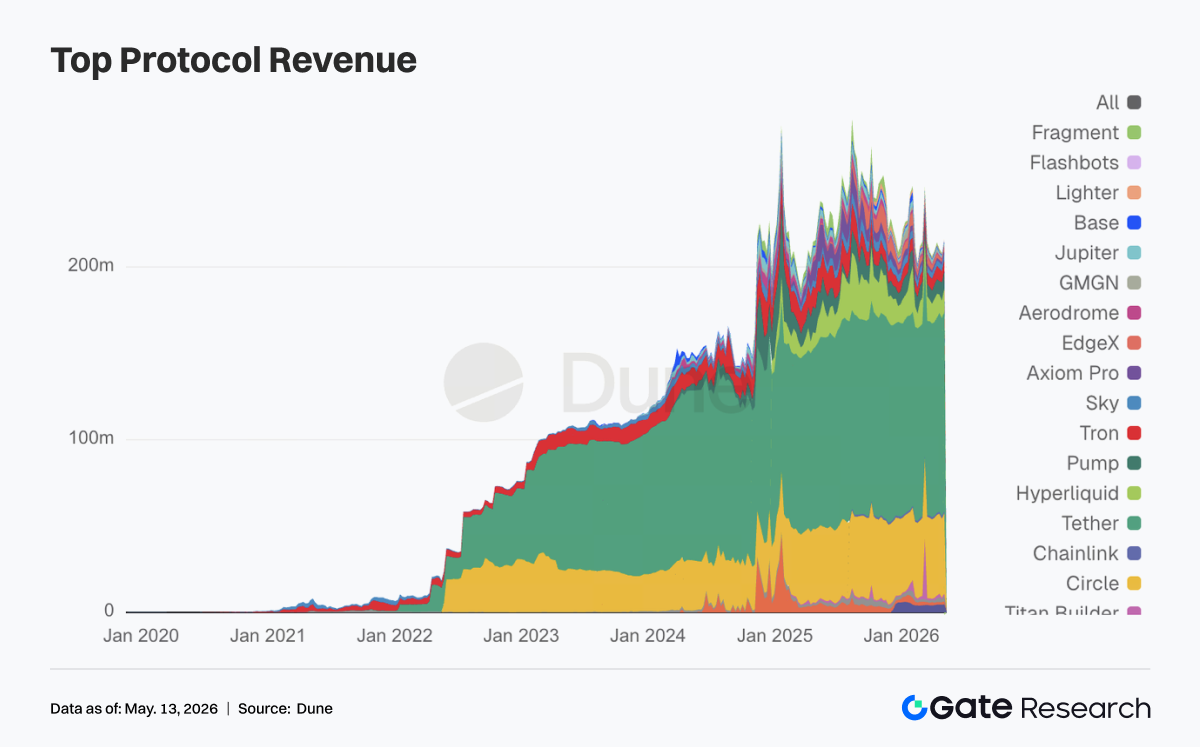

6. عودة إيرادات البروتوكولات إلى هيكل أساسه العملات المستقرة، مع مرونة من المشتقات والإقراض

واصلت جهة إصدار العملات المستقرة Tether وCircle توفير التدفقات النقدية الأكثر استقرارًا. هذا الأسبوع، عادت المرونة بشكل رئيسي إلى المشتقات والبنية التحتية للإقراض على السلسلة. بقي Hyperliquid شائعًا للغاية، كما كانت مرونة إيرادات Aave أقوى بشكل ملحوظ من الأسبوع السابق. لم تهدأ طلبات التداول والتصفية بسبب حدث المخاطر في أواخر أبريل. بدأ Hyperliquid دخول أسواق نتائج Bitcoin في 5 مايو، بينما كشفت Hyperliquid Strategies عن توسيع احتياطيات HYPE وتقدم التعاون مع المُدقِّقين. فسّر السوق هذا كإشارة على تحوله من العقود الدائمة نحو حزمة مالية متكاملة. من ناحية أخرى، ظهر تزامن بين زيادة إيرادات Aave وانكماش سجل الإقراض، ما يعكس وجود علاوات مخاطر بعد الحدث وإعادة تسعير رؤوس الأموال.

4. تتبع المشتقات

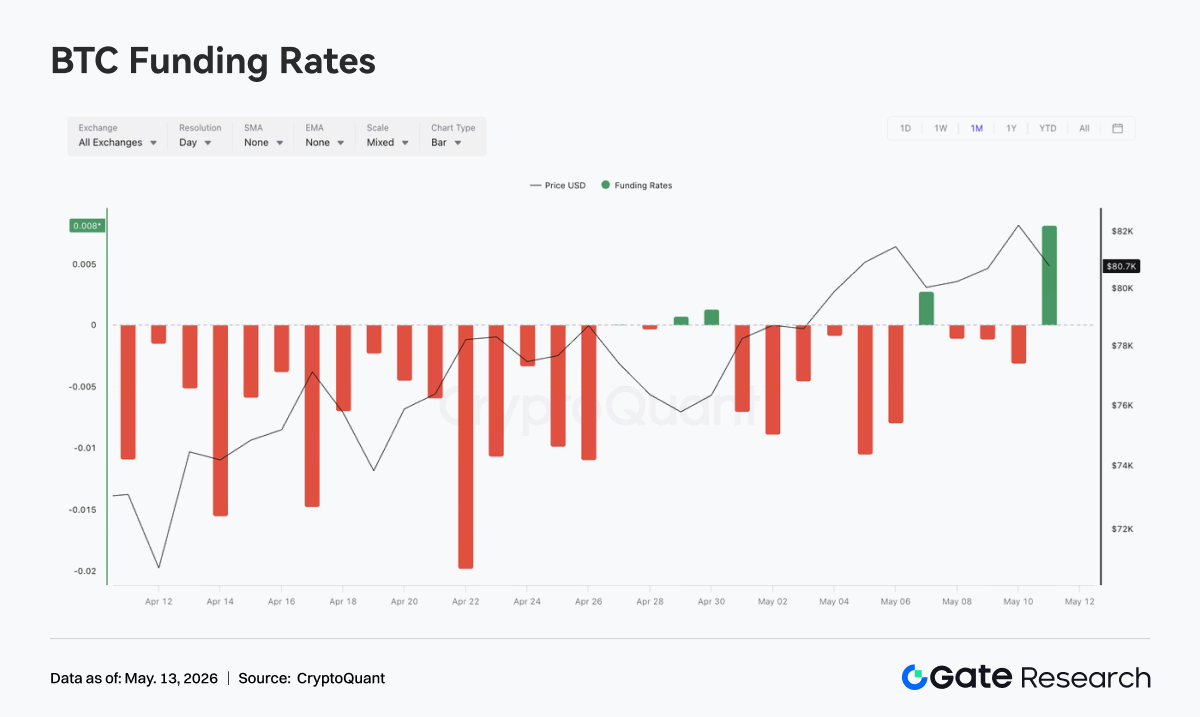

4.1 معدلات التمويل في BTC سلبية بعمق مع ارتفاع OI، ما يعزز هيكل ضغط البيع على المكشوف

من 4 إلى 10 مايو، واصل سعر BTC الارتفاع عمومًا وحافظ على تماسك عند مستويات مرتفعة، متحركًا من حوالي 79 ألف إلى أكثر من 82 ألف. رغم تراجعه إلى حوالي 80 ألف قرب 7 مايو، تعافى مجددًا. أما معدلات التمويل، فبقيت سلبية معظم أيام الأسبوع، خاصة حول 5 و6 مايو، حيث تعمقت القيم السلبية، ما يدل على أن المعنويات البيعية لم تتبدد بالكامل خلال صعود السعر، ولا يزال السوق يحمل هيكل تباين "قوة السعر مقابل معدلات تمويل هابطة".

على عكس المرحلة السابقة، ارتفع OI فوق حوالي 29 مليار في 5 مايو ثم تراجع بسرعة، ليبقى لاحقًا في نطاق 26-27 مليار. تشير معدلات التمويل السلبية مع ارتفاع وتراجع OI إلى أن هيكل البيع المكثف السابق تم تحريره جزئيًا خلال ارتفاع السعر، مع خروج بعض المراكز ذات الرافعة إما بشكل سلبي أو إيجابي. بعد 7 مايو، حافظ سعر BTC على تعافٍ عند مستويات مرتفعة، لكن OI لم يعد إلى مستواه السابق، ما يشير إلى ضعف الرغبة في ملاحقة الرافعة الجديدة. انتقل السوق تدريجيًا من مرحلة تراكم ضغط البيع "إضافة مراكز بيع + عدم هبوط السعر" إلى مرحلة "تناوب عند مستويات مرتفعة بعد الضغط".

بشكل عام، لا يزال هيكل المشتقات الحالي يفضل المشترين، لكن زخم ضغط البيع تم امتصاصه جزئيًا مقارنة بـ5 مايو تقريبًا. إذا استمر السعر في اختراق مستوى 82 ألف وارتفع OI في الوقت ذاته، فقد تتشكل موجة تلاقٍ جديدة بين ملاحقة الرافعة وتغطية المراكز القصيرة؛ أما إذا تماسك السعر عند مستويات مرتفعة مع استمرار تراجع OI، فهذا يعني أن الزخم الصاعد جاء أساسًا من تغطية المراكز القصيرة السابقة، وسيكون هناك حاجة لمزيد من الشراء الفوري أو رافعة طويلة جديدة.

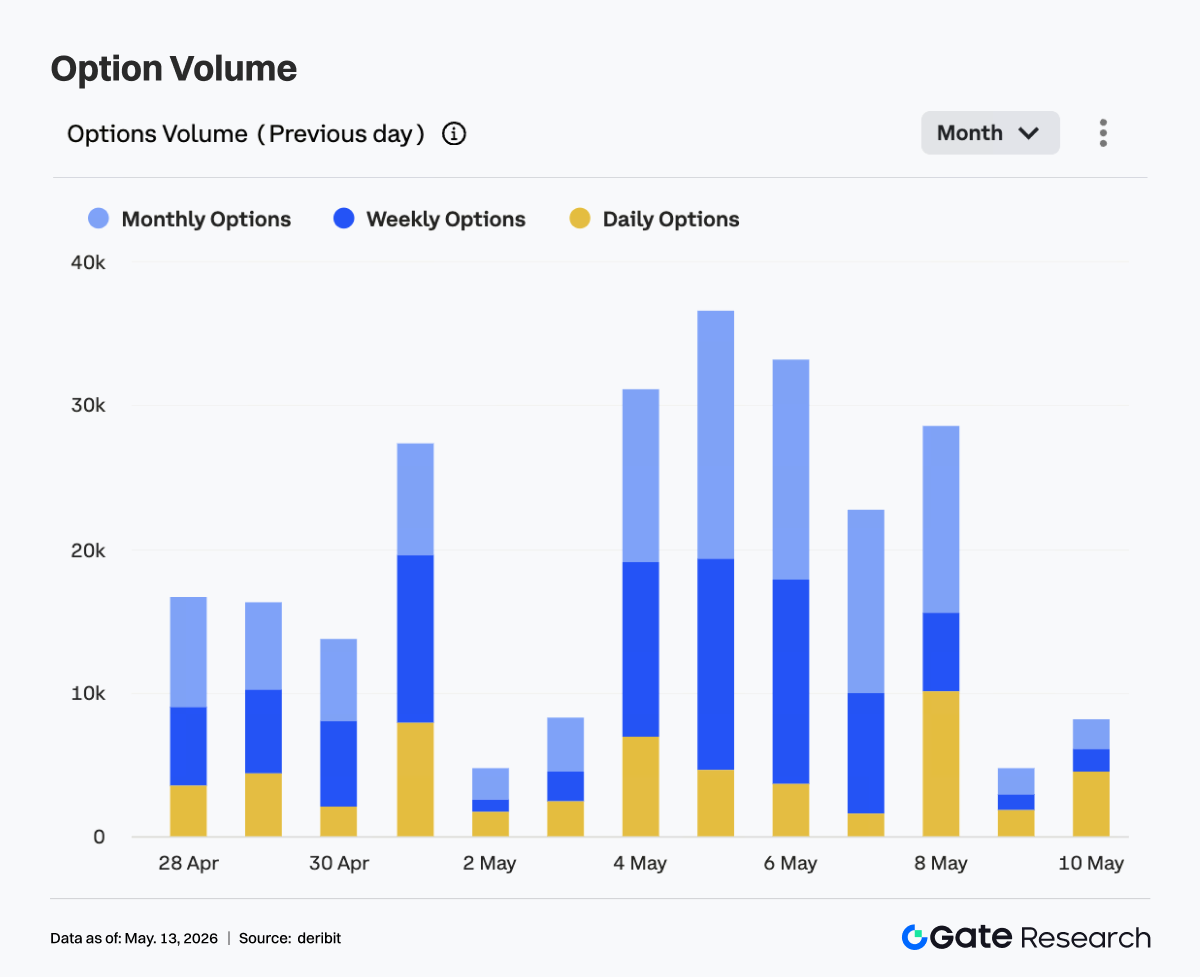

4.2 توسع مؤقت في حجم تداول الخيارات، مع استمرار هيمنة العقود الشهرية على الهيكل

أظهر حجم تداول خيارات BTC الأسبوع الماضي نمطًا واضحًا من الارتفاع في البداية والتراجع لاحقًا. من 4 إلى 6 مايو، بقي حجم التداول مرتفعًا لثلاثة أيام متتالية، ليبلغ ذروته الأسبوعية في 5 مايو بحجم يومي يقارب 36 ألف. وفي 6 مايو، بقي حول 33 ألف، ما يدل على أن ارتفاع السعر السريع إلى نطاق 81-82 ألف أدى إلى توسع ملحوظ في الطلب على تداول الخيارات والتحوط.

هيكليًا، بقيت الخيارات الشهرية والأسبوعية هي المساهم الرئيسي في حجم التداول، ما يشير إلى أن المشاركين في السوق يركزون أساسًا على التموضع الاتجاهي قصير إلى متوسط الأجل وإدارة التقلبات. ومن الجدير بالذكر أن حصة تداول الخيارات اليومية ارتفعت بوضوح في 8 مايو، ما يعكس زيادة الطلب على تداول الأحداث قصيرة الأجل وإدارة المخاطر قرب انتهاء الصلاحية خلال مرحلة تماسك السعر عند مستويات مرتفعة. ومع ذلك، تراجع حجم التداول بشكل ملحوظ من 9 إلى 10 مايو، خاصة في 9 مايو حيث انخفض إلى أدنى مستوى أسبوعي، ما يدل على أن الحماس للتداول النشط هدأ بعد دخول السعر مرحلة التماسك.

بشكل عام، ركز سوق الخيارات تسعيره على اختراق السعر من 4 إلى 6 مايو، ثم تراجع النشاط، ما يظهر أن السوق لم يواصل ملاحقة التقلبات الأعلى. الهيكل الحالي أقرب إلى "مراقبة عند مستويات مرتفعة بعد الاختراق". إذا تحدى BTC النطاق الأعلى مجددًا، سيكون توسع حجم تداول الخيارات إشارة مهمة للحكم على دخول السوق جولة تسعير اتجاهية جديدة.

4.3 ارتفاع التقلب الضمني عبر الآجال مع تقارب هيكل المدة

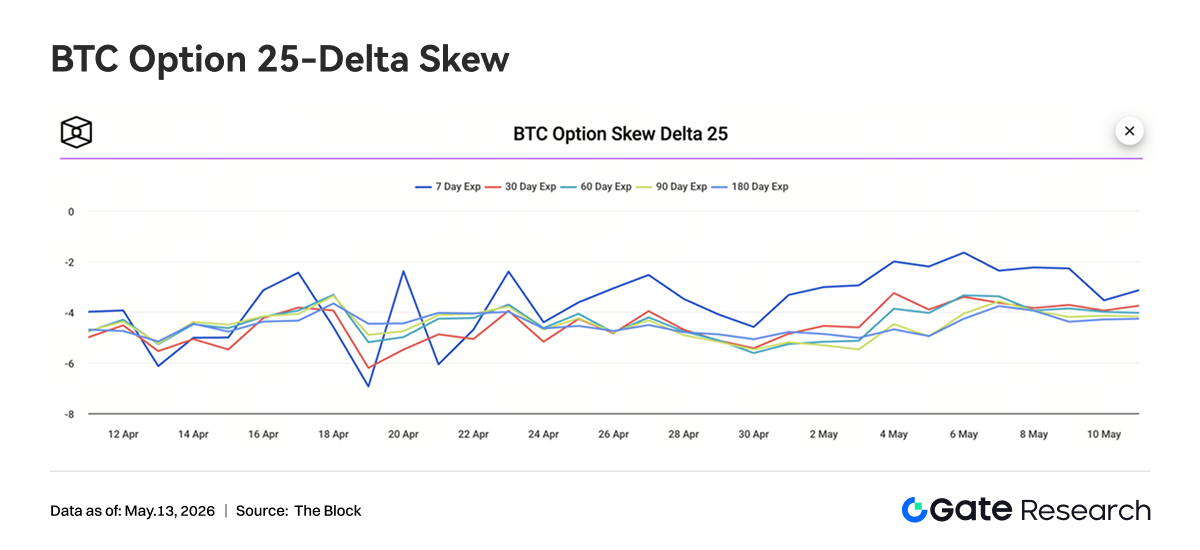

بقي BTC 25D Skew عبر الآجال في المنطقة السلبية إجمالًا الأسبوع الماضي، ما يدل على أن سوق الخيارات لا يزال يسعر الحماية من الهبوط أعلى من ملاحقة الصعود، ولم تتحول شهية المخاطرة بالكامل إلى التفاؤل الأحادي. في بداية الأسبوع، تعافى Skew لمدة 7 أيام إلى حوالي -2، أعلى بوضوح من الآجال الأخرى، ما يشير إلى أن علاوة حماية البيع قصيرة الأجل خفت خلال ارتفاع السعر السريع، وهدأ الذعر قصير الأجل مؤقتًا.

ومع ذلك، من 9 إلى 10 مايو، تراجع Skew لمدة 7 أيام مجددًا إلى حوالي -3.5، ليقترب تدريجيًا من الآجال المتوسطة والطويلة، ما يظهر أن الطلب على الحماية قصيرة الأجل ارتفع مجددًا بعد تماسك السعر عند مستويات مرتفعة. تقلب Skew لمدة 30 و60 و90 و180 يومًا كان محدودًا إجمالًا، وبقي غالبًا في نطاق -3.5 إلى -4.5، ما يدل على أن السوق المتوسط والطويل الأجل احتفظ بتسعير دفاعي ولم يتحول بوضوح إلى هيكل ملاحقة الصعود بسبب ارتفاع السعر.

عمومًا، يعكس هيكل Skew أن السوق ليس متشائمًا بشأن الاتجاه الصاعد لـBTC، لكنه يبقى متيقظًا لمخاطر التراجع عند مستويات مرتفعة. تحول Skew قصير الأجل من التعافي إلى التراجع يعني أن المتداولين قصيري الأجل زادوا الحماية مجددًا بعد صعود السعر. إذا لم يخترق السعر القمة بفعالية، فقد يستمر الطلب على الحماية في دعم علاوات خيارات البيع.

4.4 استقرار مؤشر تقلب BTC بعد تراجع متقلب، مع انضغاط التقلب قصير الأجل

ارتفع مؤشر تقلب BTC (BVOL) بشكل ملحوظ في 4-5 مايو، ليقترب من 41، ثم تراجع بسرعة إلى نطاق 37-38 من 8 إلى 9 مايو. في 10 مايو، تعافى المؤشر نسبيًا، لكنه بقي إجمالًا في نطاق 38.5-39، أقل من الذروة في بداية الأسبوع. من حيث الوتيرة، تزامن ارتفاع BVOL مع مرحلة صعود سعر BTC السريع وتوسع حجم تداول الخيارات، ما يدل على أن السوق رفع توقعات التقلب مؤقتًا خلال الاختراق. ومع دخول السعر مرحلة التماسك عند مستويات مرتفعة وتراجع OI وحجم تداول الخيارات، انضغط تسعير التقلب بسرعة، ما يظهر تراجع توقع السوق لتقلبات حادة على المدى القصير.

بشكل عام، يجمع الوضع الحالي بين "تماسك السعر عند مستويات مرتفعة وتراجع واستقرار التقلب"، ما يشير إلى أن تسعير المشتقات لجولة اختراق أحادية إضافية لا يزال غير كافٍ. إذا واصل BTC التماسك عند مستويات مرتفعة، قد يبقى BVOL عند مستوى منخفض ومتقلب؛ لكن مع استمرار تذبذب معدلات التمويل وبقاء Skew سلبيًا، إذا اخترق السعر النطاق صعودًا أو هبوطًا مجددًا، فقد يعاد تسعير التقلب بسرعة.

5. التوقعات

6. مستجدات Gate المؤسسية

المصادر:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة بحثية شاملة في البلوكشين والعملات الرقمية تقدم محتوى معمقًا للقراء، بما في ذلك التحليل الفني، ورؤى السوق، والبحوث الصناعية، وتوقعات الاتجاهات، وتحليل السياسات الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. ننصح المستخدمين بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن مثل هذه القرارات.