2026年7月1日, le marché mondial des actifs a reçu un signal qui n'est pas surprenant mais profond : l'Iran a officiellement nié tout projet de rencontre directe avec les États-Unis à Doha. La veille, le président américain Trump avait déclaré sur les réseaux sociaux que l'Iran avait proposé des pourparlers et que "les discussions auront lieu demain à Doha". Cependant, le porte-parole du ministère iranien des Affaires étrangères, Baghaei, a clairement indiqué lors d'un point de presse le 30 juin que "aucune réunion de quelque niveau que ce soit n'est prévue avec les États-Unis dans les prochains jours". Le Qatar a confirmé le même jour qu'aucune réunion de haut niveau entre les États-Unis et l'Iran n'était prévue à Doha, mais que les négociations techniques se poursuivent sous diverses formes.

Il ne s'agit pas d'un simple changement d'agenda diplomatique. La transition d'un "mécanisme de dialogue" à un "mécanisme de confrontation conditionnelle" signifie que le marché mondial passe d'un "conflit géopolitique négociable" à un "cycle d'impasse structurelle" – le risque ne dépend plus simplement d'une escalade d'événements, mais davantage de l'incertitude persistante générée par "l'échec diplomatique lui-même". Analyse en trois niveaux : premièrement, comment l'impasse diplomatique américano-iranienne restructure la logique de tarification des primes de risque sur le marché pétrolier ; deuxièmement, comment la volatilité des prix du pétrole se transmet au marché des crypto-actifs via les canaux de liquidité macroéconomique ; troisièmement, dans le cadre de ce changement structurel, les réactions spécifiques du Bitcoin, de l'Ethereum et du marché des stablecoins, ainsi que les signaux de flux de capitaux.

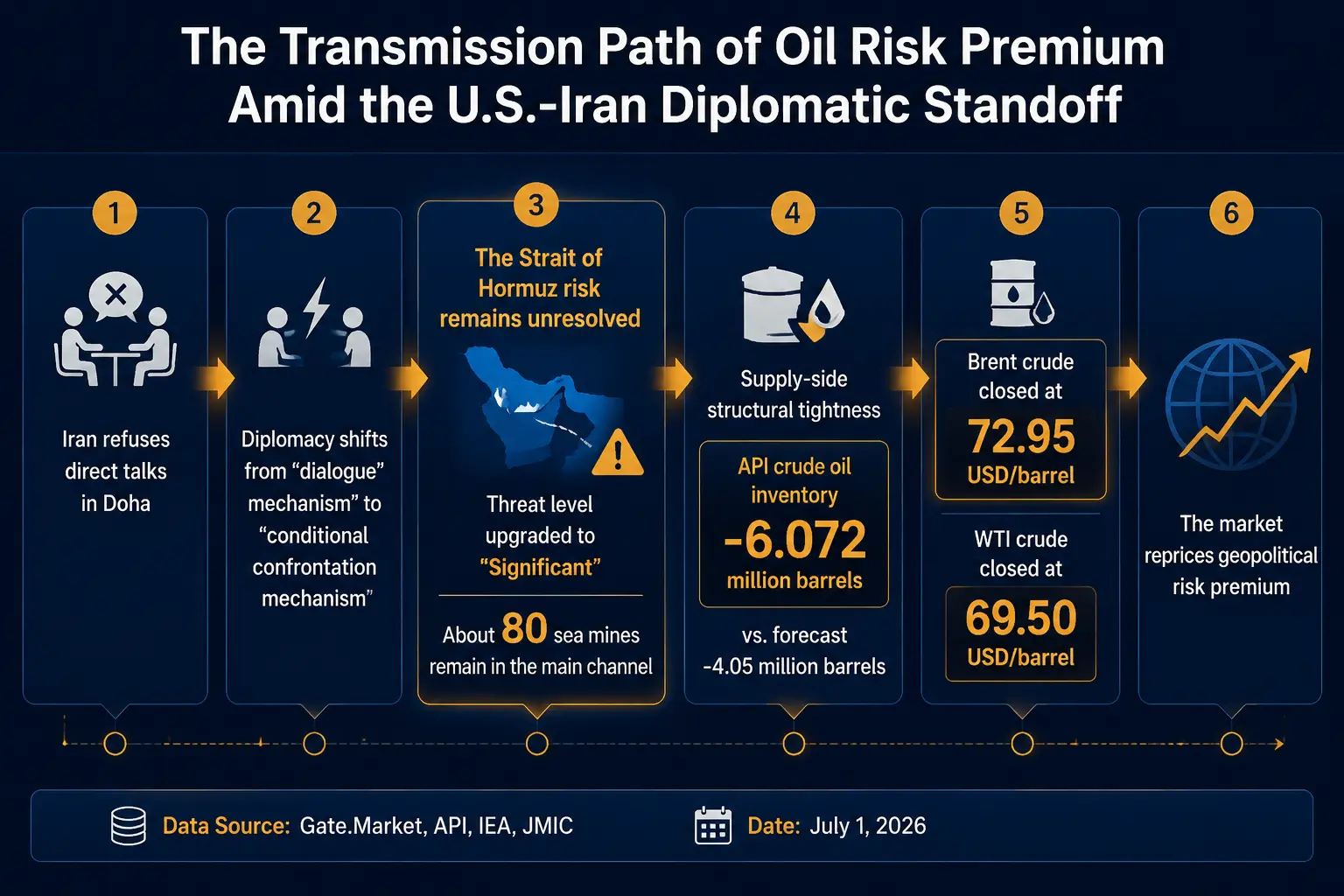

L'Iran refuse la réunion de Doha : la diplomatie passe du "dialogue" à la "confrontation conditionnelle"

La chronologie des événements constitue déjà un signal de marché important.

Le 29 juin, Trump a publié sur les réseaux sociaux que l'Iran avait proposé des pourparlers, "les discussions auront lieu demain à Doha". Le même jour, CNN, citant deux responsables américains, a rapporté que l'envoyé spécial américain Witkoff se rendait à Doha. Cependant, l'Iran a indiqué le 29 juin qu'aucune négociation de quelque niveau que ce soit n'aurait lieu avec les États-Unis dans les prochains jours. Le 30 juin, le porte-parole du ministère iranien des Affaires étrangères, Baghaei, a de nouveau clairement nié toute planification de réunion avec les États-Unis dans un avenir proche lors d'un point de presse.

Ce qui est remarquable, ce n'est pas seulement le "refus" lui-même, mais la logique conditionnelle derrière ce refus. Baghaei a déclaré que l'Iran pourrait discuter le 1er juillet avec le Qatar de la mise en œuvre d'un protocole d'accord, qui comprend des clauses de dégel des avoirs iraniens gelés. Et le début des négociations finales avec les États-Unis dépend de l'exécution des clauses 1, 5, 10 et 11 de ce protocole. En d'autres termes, l'Iran conditionne l'entrée dans un dialogue direct à l'exécution de clauses spécifiques telles que le "dégel des fonds".

Parallèlement, après l'arrivée à Doha de l'envoyé américain Witkoff et du gendre de Trump, Kushner, ils n'ont rencontré que des intermédiaires comme le Premier ministre qatari et ministre des Affaires étrangères, sans aucun contact direct avec la délégation iranienne. Le porte-parole du ministère qatari des Affaires étrangères a déclaré que les contacts futurs se limiteraient au niveau technique. Les États-Unis ont un point de vue positif sur les discussions à Doha, mais les pourparlers techniques progressent toujours.

La caractéristique centrale de cette configuration est la suivante : la diplomatie est passée d'un mécanisme de dialogue où "les deux parties s'assoient pour discuter" à un mécanisme de confrontation conditionnelle où "vous remplissez d'abord mes conditions, ensuite je réfléchirai à discuter". Les analystes estiment qu'actuellement, la volonté de négociation politique entre les États-Unis et l'Iran existe toujours, mais la confiance mutuelle est insuffisante, ce qui rend difficile la progression du processus politique. Pour le marché mondial, cet état de "faible flexibilité de négociation" signifie que la fenêtre de résolution des conflits s'allonge, transformant l'incertitude d'un "événement ponctuel" en un "état persistant".

Marché pétrolier : la prime de risque est en train d'être retarifée

L'impact de l'impasse diplomatique américano-iranienne sur le marché pétrolier est direct et rapide, mais avec des fluctuations intrajournalières notables.

Les données de Gate montrent qu'au 1er juillet 2026, le contrat à terme sur le brut Brent s'échangeait à 72,77 dollars le baril, en baisse de 1,45 % sur 24 heures, avec une fourchette intrajournalière de 72,76 à 74,84 dollars ; le contrat à terme sur le brut WTI s'échangeait à 69,33 dollars le baril, en baisse de 1,92 % sur 24 heures, avec une fourchette intrajournalière de 69,31 à 71,64 dollars.

En recoupant plusieurs sources de données de marché, les prix de référence au comptant/de règlement sont les suivants : le brut Brent a clôturé à 72,95 dollars le baril, le brut WTI à 69,50 dollars le baril. En début de séance asiatique, le Brent a brièvement augmenté de 0,45 % à 73,28 dollars le baril, et le WTI de 0,49 % à 69,84 dollars le baril ; en cours de séance, ils ont atteint des pics à 73,45 dollars (+0,69 %) pour le Brent et 70,13 dollars (+0,91 %) pour le WTI. Il est à noter que le contrat à terme sur le brut WTI a enregistré sa plus forte baisse trimestrielle depuis le début de l'année 2020 au cours du deuxième trimestre qui vient de s'achever.

Géopolitique → Chemin de transmission de la prime de risque pétrolière

Cette réaction des prix du pétrole ne provient pas d'un changement soudain des fondamentaux de l'offre et de la demande, mais du marché qui réintègre une prime de risque géopolitique.

Première logique : le risque du détroit d'Ormuz n'est pas écarté. Le détroit d'Ormuz assure environ 20 % du transport maritime mondial de pétrole. Bien que la navigation ait progressivement repris après le conflit, le risque n'a pas disparu. Le Joint Maritime Information Center (JMIC) dirigé par les États-Unis a relevé le niveau de menace pour la sécurité maritime dans le détroit d'Ormuz de "moyen" à "substantiel", en raison d'attaques contre des navires marchands et de la menace persistante de mines et de munitions non explosées. Le dernier rapport d'évaluation de l'Organisation maritime internationale (OMI) indique qu'environ 80 mines subsistent encore dans la voie de navigation principale traditionnelle du détroit, et qu'il faudra plusieurs semaines pour rétablir une navigation normale. Le 26 juin, l'Iran a averti que le passage par le détroit d'Ormuz n'est "autorisé" que via les routes désignées par Téhéran. Les Gardiens de la révolution iraniens ont informé les médiateurs que si l'Iran n'obtient pas la garantie d'un contrôle exclusif du détroit d'Ormuz lors des pourparlers de Doha, il refermera cette voie de navigation. L'Iran a également souligné que la clause du protocole d'accord relative à la libre circulation dans le détroit n'est "valable que pour 60 jours" et que l'Iran "n'abandonnera en aucun cas ses droits sur le détroit d'Ormuz". Le vice-président américain Vance a clairement indiqué qu'il était "absolument confiant que le détroit d'Ormuz restera libre de navigation et sans frais supplémentaires". Les positions des deux parties sur cette question restent divergentes, et les arrangements institutionnels pour la circulation dans le détroit demeurent incertains.

Deuxième logique : l'offre est structurellement tendue. Les données de l'American Petroleum Institute (API) montrent que pour la semaine se terminant le 26 juin, les stocks de pétrole brut américains ont diminué de 6 072 000 barils, dépassant la baisse attendue de 4 050 000 barils par le marché. Cette tendance persistante à la déstockage fournit un support de fond pour les prix du pétrole. L'Agence internationale de l'énergie (IEA) avait déjà averti que le marché pétrolier mondial pourrait entrer dans une "zone rouge" en juillet-août 2026, confronté à un grave risque de pénurie d'approvisionnement. L'IEA prévoit un déficit d'approvisionnement pétrolier mondial de 1 780 000 barils par jour en 2026.

Troisième logique : le changement d'attentes des analystes. Une enquête de Reuters publiée le 1er juillet montre que les analystes ont abaissé leurs prévisions de prix du pétrole pour 2026 pour la première fois depuis le début de la guerre en Iran, mettant fin à une tendance à la hausse qui durait depuis cinq mois. Cette révision à la baisse est due à la réouverture du détroit d'Ormuz qui a apaisé les inquiétudes du marché concernant une interruption prolongée de l'approvisionnement. Cependant, la nouvelle du refus iranien d'une réunion directe signifie que cet "apaisement" pourrait être fragile et réversible.

Globalement, les prix du pétrole passent d'une "impulsion cyclique" à une "résonance entre événements et risques structurels". Le brut Brent a chuté d'environ 45 dollars le baril au deuxième trimestre, enregistrant sa plus forte baisse trimestrielle depuis la crise financière de 2008. Cette énorme baisse en elle-même signifie que le marché a intégré un degré important de résolution des risques géopolitiques au deuxième trimestre. Le rebond des prix du pétrole après le refus iranien du 1er juillet, bien que limité en ampleur, envoie un signal de direction clair : la prime de risque est en train d'être réintégrée, et ce processus pourrait s'étendre sur tout le troisième trimestre. Les analystes de MUFG estiment que "les perspectives d'un accord durable entre les États-Unis et l'Iran continuent de s'améliorer, atténuant encore les inquiétudes concernant l'offre". Cependant, "des incertitudes persistent sur des questions clés, notamment le programme nucléaire iranien et la future juridiction du détroit d'Ormuz, ce qui pourrait compliquer les négociations pendant un cessez-le-feu durable".

Marché crypto : transmission macroéconomique et changements dans la structure des capitaux

La transmission de la hausse des prix du pétrole aux crypto-actifs n'est pas linéaire, mais s'effectue via les canaux de liquidité macroéconomique.

La chaîne de transmission est la suivante : la hausse des prix du pétrole alimente les anticipations d'inflation → les attentes de maintien de taux d'intérêt élevés par la Fed se prolongent → la liquidité en dollars se resserre → les actifs risqués sont sous pression. Parallèlement, l'incertitude géopolitique elle-même déclenche une demande de valeurs refuges, et le Bitcoin, dans ce cadre, présente une double nature : "actif de couverture macroéconomique" et "actif sensible à la liquidité" – deux forces qui se tirent souvent dans des directions opposées.

Bitcoin : état de pression sous la double nature. Au 1er juillet 2026, le Bitcoin (BTC) s'échangeait à 58 706,1 dollars, en baisse de 1,17 % sur 24 heures, de 7,63 % sur 7 jours et de 10,73 % sur 30 jours. En séance asiatique, le Bitcoin a brièvement chuté de 1,5 % à 57 742 dollars, son plus bas niveau depuis le 17 septembre 2024. Le Bitcoin a chuté de plus de 50 % par rapport à son sommet historique de plus de 126 000 dollars en octobre 2025. La baisse du Bitcoin au deuxième trimestre approche des pourcentages à deux chiffres, tandis que l'indice S&P 500 a progressé d'environ 14 % sur la même période et le Nasdaq 100 d'environ 25 %. Cette divergence actions/crypto indique que les crypto-actifs sont actuellement davantage affectés par leurs propres dynamiques de liquidité/positions et les pressions macro-cross-assets, plutôt que de simplement suivre le bêta des actions.

La baisse du Bitcoin est alimentée à la fois par l'incertitude macroéconomique et l'aversion au risque plus large, et non par une détérioration des fondamentaux de l'actif lui-même. La banque Citi a abaissé le 1er juillet ses prévisions de prix pour le Bitcoin et l'Ethereum, citant les sorties continues des ETF comme l'un des principaux facteurs. Le scénario pessimiste (bear case) de Citi abaisse l'objectif de prix à un an du Bitcoin à 53 000 dollars et celui de l'Ethereum à 1 094 dollars. Les attentes de taux d'intérêt américains "plus élevés plus longtemps", un dollar fort et l'effet d'absorption continue des capitaux par des secteurs comme l'IA ont conduit les institutions à réduire leur exposition aux actifs risqués.

Sur le marché des options, les options de vente (put) ont accumulé un volume d'intérêts ouverts considérable dans la fourchette de 58 000 à 55 000 dollars, ce qui pourrait former des "points d'attraction" de prix avant l'expiration. La demande de protection contre le risque de baisse a augmenté, en particulier pour les options de vente sur Bitcoin avec des dates d'expiration en juillet et des prix d'exercice de 55 000 à 58 000 dollars.

Ethereum et altcoins : effet d'amplification du bêta. L'Ethereum (ETH) s'échangeait à 1 574,94 dollars, en baisse de 0,84 % sur 24 heures, de 7,38 % sur 7 jours et de 20,92 % sur 30 jours, avec un recul nettement plus important que le Bitcoin depuis son sommet annuel. L'Ethereum est tombé à son plus bas niveau depuis septembre 2024. Les altcoins, en tant qu'actifs à bêta élevé, subissent généralement des baisses plus importantes en période d'incertitude macroéconomique d'origine géopolitique.

Stablecoins : reflet en chaîne de la demande de valeur refuge. Les données on-chain montrent que les entrées de stablecoins sur les bourses centralisées s'accélèrent. Selon la surveillance des analystes on-chain, au 1er juillet, environ 770 millions de dollars de stablecoins (USDC et USDT) provenant de Pump.fun via son offre publique ont afflué vers les bourses centralisées. Les données de Santiment montrent également qu'au cours des dernières 24 heures, des adresses de baleines ont transféré d'importants volumes d'ETH, de stETH, ainsi que des stablecoins comme Ripple USD, Ethena USDe et Global Dollar USDG vers les bourses centralisées.

Les entrées de stablecoins sur les bourses sont généralement interprétées comme un signal que des capitaux se préparent à prendre position. Cependant, dans le contexte actuel d'incertitude géopolitique et de pressions macroéconomiques coexistantes, ce phénomène pourrait refléter deux motivations simultanément : une partie des capitaux cherche à trouver des opportunités d'entrée dans la volatilité, tandis qu'une autre partie se réfugie via les stablecoins. Quelle que soit l'interprétation, les entrées de stablecoins sont un indicateur objectif de l'activité du marché et de l'attention des capitaux.

Signaux structurels du marché des produits dérivés. Le skew des options reste négatif, indiquant que la tarification du risque de baisse domine sur le marché. La tarification implicite est à un niveau élevé, correspondant à une prime de risque de baisse à court terme plus élevée. Cela suggère que le marché ne considère pas ce choc géopolitique comme un événement ponctuel, mais surveille en permanence les risques systémiques potentiels. Certains analystes estiment que le "changement de mécanisme de tarification" provoqué par la géopolitique n'a pas encore été pleinement intégré par le marché au comptant, et que la valeur de skew négatif actuel n'est pas seulement le reflet des émotions, mais aussi un avertissement du risque de liquidité futur.

Logique de transmission macroéconomique et de liaison des crypto-actifs

Conclusion sur la structure du marché : entrée dans un cycle macroéconomique sous haute pression géopolitique

En résumé des analyses ci-dessus, on peut tirer un jugement structurel sur le marché :

La tarification des actifs mondiaux entre dans un "cycle macroéconomique sous haute pression géopolitique" (geopolitics-driven macro regime).

Ce jugement repose sur trois faits qui se confirment mutuellement :

Premièrement, le risque géopolitique passe d'un "type événementiel" à un "type étatique". La diplomatie américano-iranienne glisse d'un mécanisme de dialogue vers un mécanisme de confrontation conditionnelle, qui n'est pas un événement ponctuel mais un état persistant. L'Iran subordonne le début des négociations finales à l'exécution de clauses spécifiques du protocole d'accord ; Israël refuse de se retirer de la "zone de sécurité" dans le sud du Liban ; l'Iran avertit qu'il "n'hésitera pas" à prendre des mesures de représailles si l'accord de cessez-le-feu est violé. Ces éléments constituent ensemble un environnement géopolitique à faible flexibilité de négociation, dont la durée pourrait dépasser les premières attentes du marché.

Deuxièmement, la réévaluation de la prime de risque sur le marché de l'énergie est durable. L'IEA avertit d'une possible pénurie d'approvisionnement historique au troisième trimestre ; les stocks de pétrole brut américains continuent de se dégrader ; le niveau de menace dans le détroit d'Ormuz reste "substantiel" ; environ 80 mines subsistent dans la voie de navigation principale. Ces contraintes d'offre signifient que la prime de risque géopolitique du prix du pétrole ne disparaîtra pas rapidement après une déclaration diplomatique, mais persistera tout au long du troisième trimestre.

Troisièmement, le marché crypto s'adapte à un nouvel environnement de tarification. La demande d'options de vente est forte ; les stablecoins affluent massivement vers les bourses ; le Bitcoin est tombé à son plus bas niveau en 21 mois. Ces signaux indiquent tous un fait : les participants au marché intègrent une incertitude durable, plutôt qu'un choc ponctuel.

Pour les participants au marché crypto, cela signifie que les stratégies traditionnelles de "buy and hold" ou de simple suivi des données macroéconomiques pourraient nécessiter une réévaluation. Dans un cycle de haute pression géopolitique, l'importance des outils de gestion des risques et des stratégies de couverture sera plus prononcée, tandis que la valeur de configuration des stablecoins et la fonction de protection des stratégies d'options deviendront plus cruciales. Dans un contexte où le marché mondial passe d'un "conflit géopolitique négociable" à un "cycle d'impasse structurelle", le risque ne dépend plus de l'escalade des événements, mais de l'évolution continue de "l'échec diplomatique lui-même".

Résumé

Le refus de l'Iran d'une réunion directe à Doha, en apparence un simple ajustement d'agenda diplomatique, marque en réalité le glissement des relations américano-iraniennes d'un "mécanisme de dialogue" vers un "mécanisme de confrontation conditionnelle" – un nouveau cycle géopolitique à faible flexibilité de négociation est en train de se former. Après avoir enregistré une baisse historique de 45 dollars le baril au deuxième trimestre, le brut Brent a regagné le niveau de 73 dollars le 1er juillet. Les 80 mines restantes dans le détroit d'Ormuz, les revendications fermes de l'Iran sur le contrôle du détroit et les divergences fondamentales entre les États-Unis et l'Iran sur la question nucléaire et le dégel des avoirs constituent ensemble la base structurelle d'une réintégration de la prime de risque.

Parallèlement, le marché crypto subit une double pression de la liquidité macroéconomique : la hausse des prix du pétrole renforce les anticipations d'inflation et de taux d'intérêt élevés, et le resserrement de la liquidité en dollars pèse sur la valorisation des actifs risqués. Le Bitcoin est tombé à son plus bas niveau en 21 mois, l'Ethereum a chuté de plus de 20 % sur 30 jours, tandis que l'afflux accéléré de stablecoins vers les bourses centralisées reflète l'état d'esprit complexe des capitaux du marché, partagés entre la recherche de valeur refuge et l'attente d'opportunités.

La tarification des actifs mondiaux entre dans un cycle de haute pression géopolitique. Dans ce cycle, l'échec diplomatique lui-même devient la source de risque la plus centrale, dont la durée et la trajectoire d'évolution influenceront profondément la logique de tarification du pétrole et des crypto-actifs au second semestre.

FAQ

1. Combien de temps durera l'impact du refus iranien de la réunion de Doha sur les prix du pétrole ?

La durée de l'impact dépend de la longueur de l'impasse diplomatique américano-iranienne. Actuellement, les deux parties sont dans l'impasse autour de "l'exécution des conditions" (dégel des fonds et questions de sécurité régionale), tandis que l'IEA prévient d'un possible déficit d'approvisionnement de 1 780 000 barils par jour au troisième trimestre. Tant que les arrangements institutionnels pour le détroit d'Ormuz ne seront pas définitivement réglés – y compris le contrôle revendiqué par l'Iran, l'opposition américaine aux frais de passage et le déminage d'environ 80 mines – la prime de risque aura du mal à disparaître complètement. En l'absence d'un nouvel accord entre Washington et Téhéran, le marché restera en attente.

2. Pourquoi le Bitcoin est-il à la fois considéré comme une valeur refuge et subit-il des baisses en période de tensions géopolitiques ?

Le Bitcoin a une double nature : "actif de couverture macroéconomique" et "actif sensible à la liquidité". Lorsque le risque géopolitique augmente, une partie des capitaux considère le Bitcoin comme un or numérique et cherche à se réfugier ; mais la hausse des prix du pétrole alimente les anticipations d'inflation, renforce les attentes de maintien de taux d'intérêt élevés par la Fed, ce qui resserre la liquidité en dollars et exerce une pression sur tous les actifs risqués. Ces deux forces agissent simultanément, créant une tension sur le prix du Bitcoin. La banque Citi a abaissé le 1er juillet son objectif de prix à un an pour le Bitcoin à 53 000 dollars, reflétant les pressions macroéconomiques persistantes.

3. Les entrées de stablecoins sur les bourses sont-elles un signal haussier ou baissier ?

Les entrées de stablecoins sur les bourses sont généralement interprétées comme un signal que des capitaux se préparent à prendre position. Cependant, dans le contexte actuel d'incertitude géopolitique et de pressions macroéconomiques, ce phénomène pourrait refléter deux motivations simultanément : une partie des capitaux cherche à trouver des opportunités d'entrée aux prix bas, tandis qu'une autre partie se réfugie via les stablecoins. Les données du 1er juillet montrent que rien que Pump.fun a vu environ 770 millions de dollars de stablecoins affluer vers les bourses centralisées. Les deux interprétations ont une certaine validité, l'élément clé étant de savoir si cela se traduit par des achats effectifs.

4. Qu'est-ce qu'un "cycle macroéconomique sous haute pression géopolitique"?

Il s'agit d'une phase structurelle où la tarification des actifs mondiaux est principalement entraînée par des événements géopolitiques et où l'incertitude reste élevée de manière persistante. Ses caractéristiques centrales incluent : la diplomatie passe d'un "mécanisme de dialogue" à un "mécanisme de confrontation conditionnelle" ; la prime de risque sur le marché de l'énergie est durable ; le marché crypto subit une double pression de la liquidité macroéconomique et de l'incertitude géopolitique. Dans ce cycle, l'importance des outils de gestion des risques et des stratégies de couverture devient plus prononcée.

5. Quels indicateurs les investisseurs crypto devraient-ils surveiller en priorité dans l'environnement actuel ?

Il est recommandé de se concentrer sur trois niveaux : au niveau macro, surveiller l'évolution des prix du pétrole et les variations des stocks de pétrole brut américains (les données API montrent une baisse de 6 072 000 barils pour la semaine se terminant le 26 juin) ; au niveau du marché crypto, surveiller le skew des options, les intérêts ouverts sur les options de vente et les flux des ETF (Citi a noté que les sorties continues des ETF sont une source de pression majeure) ; au niveau des capitaux, surveiller le volume des entrées de stablecoins sur les bourses – les données du 1er juillet montrent que les adresses de baleines accélèrent le transfert de divers stablecoins vers les bourses centralisées. Ces trois types d'indicateurs forment ensemble un cadre de surveillance de la transmission des risques géopolitiques au marché crypto.