Au 9 mai 2026, les événements de prédiction les plus en vogue sur la plateforme Polymarket autour du prix de fin de juin des contrats à terme sur l’or COMEX sont devenus l’une des cibles macro de trading les plus suivies dans les marchés de prédiction crypto. Le volume cumulé des transactions a déjà dépassé 4,7 millions de dollars, et les participants ont construit une courbe complète de distribution probabiliste en établissant des seuils de prix distincts.

Source : Polymarket

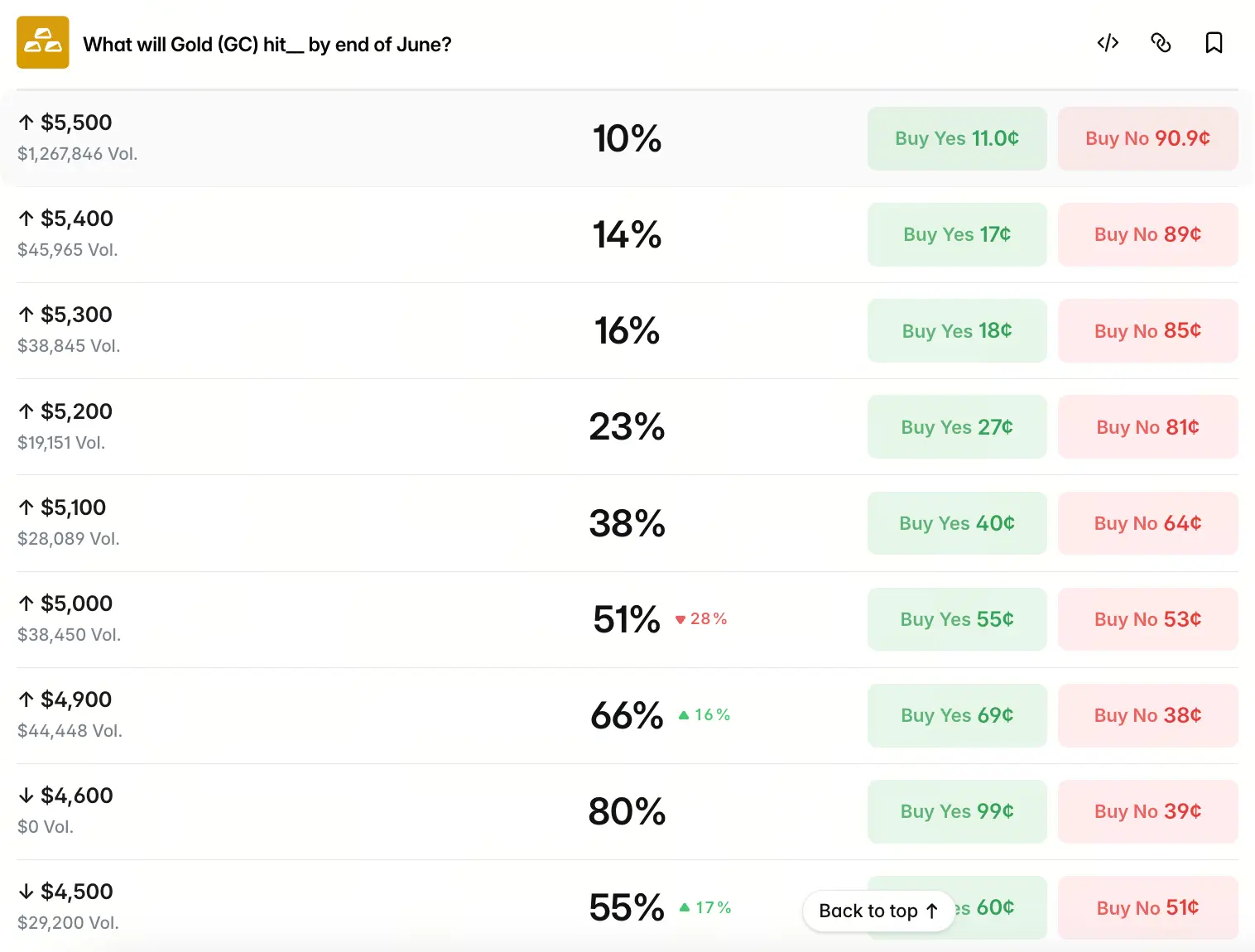

Sur la base du cours officiel de règlement du CME sur les contrats à terme de l’or, la probabilité attribuée à chaque intervalle de prix par le marché est la suivante : la probabilité que le prix de l’or atteigne 5 500 dollars est de 10 %, 5 400 dollars de 14 %, 5 300 dollars de 16 %, 5 200 dollars de 23 %, 5 100 dollars de 38 %, 5 000 dollars de 51 %, 4 900 dollars de 68 %. Autour de 4 600 dollars, la probabilité est brièvement montée jusqu’à un niveau élevé de 80 %. En revanche, pour 4 500 dollars, 4 400 dollars et 4 300 dollars, les probabilités ont respectivement reculé à 55 %, 41 % et 25 %, tandis que 4 200 dollars ne conserve plus que 17 %.

Cette distribution présente une forme asymétrique vers la droite, avec une concentration de la « haute probabilité » autour de 4 900 à 5 000 dollars. 5 000 dollars constitue le point d’inflexion clé de la courbe probabiliste : à partir de ce niveau de prix, la probabilité décroît de 10 à 15 points de pourcentage pour chaque hausse de 100 dollars. En dessous de 4 900 dollars, la vitesse de décroissance s’accélère nettement : sous 4 600 dollars, les probabilités à chaque niveau de prix sont déjà significativement inférieures à celles observées dans les intervalles de prix plus élevés. Cela indique que, dans le mécanisme de tarification collective du marché de prédiction, le centre d’ancrage se situe dans la fourchette 4 900 à 5 000 dollars, tout en conservant une prime de risque haussière d’environ 50 points de pourcentage au-dessus de 5 000 dollars.

Quelles sont les conditions frontières clés de tarification du marché ?

La distribution probabiliste fournie par le marché de prédiction n’est pas dispersée au hasard : elle suit une logique de tarification intrinsèque. Pour comprendre la manière dont cette distribution se forme, il faut remonter aux moteurs fondamentaux de la tarification actuelle de l’or. En avril 2026, l’or sur les contrats à terme COMEX a connu une séquence typique de « hausse → repli → stabilisation ». Le mois a commencé avec une ouverture à 4 698,4 dollars l’once, et durant la première quinzaine, le prix a continué à monter sous l’impulsion des risques géopolitiques au Moyen-Orient, renforcé par les achats d’or des banques centrales dans le monde. Le 17 avril, l’or a atteint un pic sur l’ensemble du mois à 4 918 dollars. Cependant, au cours de la seconde moitié du mois, la situation s’est brusquement retournée : l’indice du dollar et les rendements réels des bons du Trésor ont rebondi, l’environnement de refuge au Moyen-Orient s’est atténué, et le prix de l’or a fortement corrigé. Le 21 avril, l’or a chuté de plus de 2 % sur une seule journée et est repassé sous le seuil de 4 700 dollars, avant de se consolider en oscillant autour de 4 700 dollars. Au 9 mai, le prix de l’or affiché temporairement est de 4 720 dollars, avec une volatilité sur 24 heures relativement faible.

Les principales contraintes de tarification du marché se trouvent ici : les événements géopolitiques se transmettent via les prix de l’énergie jusqu’aux anticipations d’inflation, puis, via la trajectoire des taux de la Réserve fédérale, jusqu’aux taux réels, avant de finalement se répercuter sur la tarification de l’or. Cette chaîne de transmission — « conflit Iran-Israël → hausse du prix du pétrole → anticipations d’inflation en hausse → anticipation de baisse des taux en recul → hausse des taux réels → pression sur l’or, actif sans rendement » — fait que la dimension refuge des risques géopolitiques et l’effet de resserrement macro s’équilibrent, voire que des achats de refuge soient entièrement réprimés. L’actuel bras de fer entre haussiers et baissiers sur le marché repose précisément sur ce mécanisme de transmission complexe.

Comment les divergences des institutions de Wall Street influencent-elles les anticipations du marché ?

Au-delà de la distribution probabiliste du marché de prédiction, la dernière analyse des banques d’investissement de Wall Street constitue une autre référence essentielle. Après un repli rapide d’environ 25 % en mars et une bataille en va-et-vient sur l’ensemble du mois d’avril, les perspectives des institutions sur le prix de l’or en fin d’année se sont nettement différenciées — et cette divergence elle-même reflète l’incertitude du marché.

Goldman Sachs maintient son objectif inchangé pour la fin 2026 à 5 400 dollars, estimant que les achats des banques centrales restent le principal soutien structurel, et prévoyant qu’en 2026, les banques centrales du monde achèteront en moyenne net 60 tonnes d’or par mois. Morgan Stanley, en revanche, a fortement abaissé ses attentes à la fin avril : son objectif pour la seconde moitié 2026 est passé de 5 700 dollars à 5 200 dollars, soit une baisse proche de 10 %, et la banque indique que les « chocs sur l’offre » et la hausse des taux réels due au report des baisses de taux par la Réserve fédérale ont ensemble modifié le cadre de tarification de l’or. Quant à JPMorgan, elle conserve une position plus agressive : la banque prévoit que le prix de l’or atteindra 6 300 dollars en fin d’année.

De telles différences marquées entre institutions dans l’évaluation d’une même variable macro montrent précisément que la logique de tarification du marché de l’or subit une reconstruction profonde. Le pic de probabilité autour de 5 000 dollars donné par le marché de prédiction agrège, dans une certaine mesure, la force de ces divergences, plutôt que de pencher simplement vers la prévision de l’un des camps.

Comment la trajectoire des taux et le risque géopolitique façonnent-ils une logique de moteur composite pour l’or ?

D’un point de vue macro, depuis avril 2026 jusqu’à aujourd’hui, le marché de l’or fait face à de multiples forces motrices dans des directions différentes : chacune exerce une influence composite et complexe sur le prix.

L’orientation de la politique monétaire est peut-être la variable la plus centrale. La réunion de la Réserve fédérale de fin avril, avec un vote de 8 voix contre 4, a maintenu la fourchette cible du taux des fonds fédéraux à 3,5 %–3,75 %, sans changement, enregistrant la plus grande divergence de vote depuis 1992. Les anticipations de baisse des taux au cours de l’année ont encore été comprimées jusqu’à un niveau proche du point bas : les données CME FedWatch montrent que la probabilité de maintenir le taux directeur inchangé en décembre 2026 est passée de 80 % à 85 %. Des taux réels plus élevés impliquent que le coût d’opportunité de détenir un or sans rendement augmente, ce qui exerce une pression persistante sur le prix.

Cependant, la force de contre-couverture au niveau géopolitique ne doit pas non plus être sous-estimée. Le conflit Iran-Israël se poursuit dans une impasse, et les banques centrales du monde accélèrent le désendettement en dollars et la diversification des allocations de réserve : cette tendance structurelle fournit un soutien de fond au déplacement à la hausse du centre de gravité à moyen et long terme du prix de l’or. CICC Future (China Citic Construction Investment Futures) souligne que l’incertitude au Moyen-Orient maintient une pression à court terme sur les métaux précieux, mais que les risques d’inflation persistante aux États-Unis à moyen terme et le processus de dédollarisation soutiennent encore l’or de manière solide.

C’est précisément la coexistence de cette pression à court terme et de ce soutien à long terme qui explique pourquoi le marché de prédiction attribue 68 % de probabilité à 4 900 dollars, tout en conservant, aux prix plus élevés, un espace de hausse limité mais statistiquement significatif.

Comment décomposer les scénarios de risque pour différents intervalles de prix ?

Sur la base de la logique de moteurs composites ci-dessus, plusieurs points clés de la courbe de probabilité de Polymarket correspondent en réalité à des anticipations de scénarios macro différents.

Considérer l’intervalle 4 900–5 000 dollars comme le « scénario de référence » du marché de prédiction actuel : la probabilité se situe entre 51 % et 68 %, reflétant la conviction du marché que c’est le résultat de prix le plus susceptible de se produire. Cette fourchette est fortement liée au sommet d’avril à 4 918 dollars, et cohérente avec les objectifs corrigés de certaines institutions.

La probabilité pour l’intervalle 5 000–5 400 dollars suit une trajectoire de décroissance progressive, passant de 51 % à 14 % par paliers. Le rythme de décroissance reflète, dans une certaine mesure, la crainte du marché que le verrouillage continu du détroit d’Ormuz maintienne les prix du pétrole à un niveau élevé et retarde encore les anticipations de baisse des taux : dans ces scénarios de risques en queue, la hausse à court terme de l’or serait nettement freinée. Par ailleurs, cet intervalle correspond aussi à un accord tacite avec l’objectif annuel de Goldman Sachs à 5 400 dollars et le jugement de Goldman Sachs selon lequel le « risque à court terme penche vers le bas ».

La distribution des probabilités sous 4 800 dollars présente un caractère marqué de « plongée abrupte » : la probabilité à 4 600 dollars a atteint un pic jusqu’à 80 %, mais à 4 500 dollars elle tombe à 55 %, à 4 400 dollars à 41 % et à 4 300 dollars à 25 %. La décroissance rapide de la probabilité sous 4 600 dollars indique que, selon le marché, la probabilité d’une nouvelle baisse significative après que le prix de l’or passe sous 4 600 dollars reste relativement limitée : en dessous, il existe un certain soutien lié à l’évaluation.

Les données du marché de prédiction peuvent-elles apporter une valeur ajoutée pour la décision d’investissement ?

Du point de vue de l’efficacité informationnelle, les données probabilistes d’un marché de prédiction complètent les indicateurs macroéconomiques traditionnels de manière importante. Les modèles classiques dépendent fortement de variables macro telles que la trajectoire des taux, l’indice du dollar et l’inflation, tandis que des plateformes comme Polymarket, via des paris financés « en argent réel », rassemblent les informations dispersées de milliers de participants pour les mapper en une distribution probabiliste quantifiable.

Ce mécanisme de tarification collective est particulièrement adapté à un environnement où les facteurs haussiers et baissiers s’entrecroisent fortement. Des impulsions de conflits géopolitiques à court terme, des changements d’humeur des investisseurs et une prime de risque liée à des événements potentiellement soudains que les modèles traditionnels ne peuvent pas additionner simplement peuvent se refléter dans la structure des écarts de prix du marché de prédiction. Un autre atout analytique des données de Polymarket est leur ancrage explicite en termes d’horizon : par rapport à des paris visant la fin de l’année voire 2027, l’échéance de fin juin s’aligne naturellement avec la fenêtre d’observation de l’orientation de la politique monétaire et l’évolution par étapes de la situation géopolitique, ce qui renforce encore sa crédibilité en tant que référence de tarification à court terme.

FAQ

Q1 : Sur quoi se base la prédiction du prix de l’or sur Polymarket ?

Le marché de prédiction utilise comme référence le cours officiel de règlement du contrat à terme sur l’or du CME. Les prix intrajournaliers, le plus haut, le plus bas et divers cours intermédiaires ne sont pas pris en compte. Cela signifie que la validation du résultat repose sur un standard quantitatif unique et non contestable.

Q2 : Les probabilités fournies par le marché de prédiction peuvent-elles servir de référence de prix ?

Les probabilités du marché de prédiction sont, dans leur essence, une tarification de groupe formée par des paris financés par les participants, et non une prédiction numérique du prix futur. Elles peuvent être vues comme une tarification « optionnelle » au moment présent de la probabilité qu’un intervalle de prix se réalise, mais ne doivent pas être assimilées à un outil d’analyse de certitude, ni constituer une quelconque recommandation en matière d’investissement.

Q3 : Comment les conflits géopolitiques et la politique monétaire de la Réserve fédérale influencent-ils conjointement la trajectoire de l’or ?

La logique centrale de la tarification actuelle de l’or repose sur deux niveaux de contre-couverture : le conflit Iran-Israël fait monter le prix du pétrole, ce qui réchauffe les anticipations d’inflation, puis retarde les baisses de taux de la Réserve fédérale et fait monter les taux réels, augmentant ainsi le coût d’opportunité de détenir un or sans rendement ; en parallèle, la crise géopolitique elle-même pousse les banques centrales du monde à accélérer la dédollarisation de leurs allocations, ce qui apporte un soutien structurel de long terme à l’or. La coexistence d’une pression à court terme et d’un soutien à long terme constitue la contradiction centrale de la tarification actuelle du marché.

Q4 : Quel lien existe-t-il entre les prévisions des institutions et celles du marché de prédiction ?

Les deux se complètent sur le plan du niveau d’analyse. Les prévisions des institutions fournissent un résultat de raisonnement fondé sur des hypothèses spécifiques, tandis que le marché de prédiction, lui, agrège via les flux de capitaux des jugements discrets de plusieurs participants. Il existe une certaine cohérence entre les deux — par exemple, une inclinaison vers des niveaux autour de 5 000 dollars — mais aussi des divergences ; et ces divergences reflètent précisément la complexité et l’incertitude actuelles du marché.