#StrongNonfarmPayrollsRekindleRateHikeFear Le rapport sur l'emploi non agricole de mai 2026 vient de faire exploser les marchés mondiaux, et les répercussions reconfigurent tout, des attentes de politique de la Réserve fédérale aux valorisations des cryptomonnaies. L'économie américaine a créé 172 000 emplois en mai, soit plus du double des 85 000 prévus par les économistes. Le chiffre d'avril a été révisé à la hausse à 179 000, marquant la plus forte série de recrutements sur trois mois en plus de deux ans. Le taux de chômage est resté stable à 4,3 %, et le salaire horaire moyen a augmenté de 0,3 % mois après mois, maintenant la pression sur les salaires bien présente. Ce n'était pas simplement une performance supérieure, c'était une explosion qui a instantanément réécrit la narration macroéconomique. Voici les six dimensions critiques de cette histoire en développement.

Point 1 : Le choc de l'emploi non agricole et ce que signifient les chiffres

Lorsque le Bureau of Labor Statistics a publié le rapport de mai le 5 juin, le marché anticipait une augmentation modeste de 85 000 emplois, ce qui aurait indiqué un marché du travail en refroidissement et aurait laissé à la Fed la marge pour assouplir. Au lieu de cela, 172 000 emplois se sont matérialisés, et les deux mois précédents ont été révisés à la hausse de 64 000 au total. Cela signifie que l'économie a ajouté en moyenne plus de 150 000 emplois par mois au cours des trois derniers mois, un rythme cohérent avec un marché du travail sain et en expansion plutôt qu'ayant besoin de stimulus. Le taux de chômage à 4,3 % est historiquement bas, et la croissance des salaires à 0,3 % mensuel se traduit par un rythme annuel supérieur à 3,5 %, ce qui signifie que les travailleurs continuent de voir des gains de revenu réels. Pour une Réserve fédérale qui maintient prudemment les taux entre 3,50 % et 3,75 %, ces données crient que l'économie n'a pas besoin de baisse de taux ; si besoin, elle pourrait plutôt nécessiter davantage de restraint. La réaction immédiate du marché a été violente. Les rendements des obligations du Trésor à deux ans, qui sont les plus sensibles aux attentes de politique de la Fed, ont bondi de 11 points de base à 4,15 %, leur niveau le plus élevé cette année. L'indice du dollar a explosé à un sommet de deux mois. L'or a chuté de plus de 3 % en une seule séance, sa pire baisse quotidienne depuis mars, le prix spot tombant à 4 287 $ l'once et les contrats à terme sur l'or se stabilisant à 4 353 $. Le message des données était clair : le marché du travail ne se désintègre pas, il se libère.

Point 2 : La probabilité de hausse des taux de la Fed et comment elle a explosé

Avant la publication du NFP, l'outil FedWatch du CME indiquait environ 52 % de probabilité d'une hausse de taux d'ici décembre 2026. En quelques heures après le rapport, cette probabilité a bondi à 68,4 %, et d'ici le lundi 8 juin, elle dépassait 70 %. Certains analystes de grandes banques prévoient maintenant que la Fed pourrait effectuer deux hausses de 25 points de base plus tard cette année, en réponse à la réaccélération du marché du travail et aux pressions inflationnistes dues au conflit en Iran, qui pousse les prix du pétrole au-dessus de 100 $ le baril. Goldman Sachs a officiellement abandonné ses prévisions de baisse de taux en 2026 et a repoussé sa première baisse à juin 2027, avec une seconde prévue en décembre 2027. La logique de la banque est révélatrice : une activité et des données d'emploi résilientes abaissent la barre pour une hausse de taux, non pas parce que l'économie surchauffe, mais parce qu'un point de départ plus fort réduit le risque qu'une hausse finisse par ressembler à une erreur coûteuse. Pour la réunion du FOMC de juin, la probabilité de maintenir les taux stables à 3,50 %-3,75 % est de 96,4 %, excluant pratiquement toute décision immédiate. Mais la véritable crainte réside dans la perspective de décembre. Le passage d'une attente de baisse de taux à une anticipation de hausse est une inversion sismique. Il y a seulement quelques semaines, les marchés débattaient pour savoir si la Fed baisserait une ou deux fois cette année. Maintenant, la discussion porte sur la possibilité d'une hausse ou de deux. Cette inversion résume le hashtag StrongNonfarmPayrollsRekindleRateHikeFear : la crainte que la Fed, voyant une économie résiliente et une inflation en hausse à cause de l'énergie, puisse en réalité resserrer davantage plutôt que d'assouplir.

Point 3 : Ce que la recrudescence de la crainte de hausse des taux signifie concrètement

La crainte de hausse des taux n'est pas qu'un concept macroéconomique abstrait. Elle se traduit directement par un resserrement des conditions financières dans toutes les classes d'actifs. Lorsque le marché anticipe des taux futurs plus élevés, le coût d'emprunt augmente immédiatement via le marché obligataire, avant même que la Fed ne bouge. Les rendements des obligations d'entreprise montent, les taux hypothécaires augmentent, et le taux d'actualisation appliqué aux bénéfices futurs sur les actions et aux flux de trésorerie futurs sur les actifs spéculatifs comme la crypto s'élève. Cela signifie que chaque actif dépendant d'une liquidité bon marché est revalorisé à la baisse. Le dollar se renforce alors que le capital étranger recherche des rendements américains plus élevés, drainant la liquidité des marchés émergents et des actifs risqués à l'échelle mondiale. L'or, qui bénéficie de taux réels faibles, est fortement pénalisé car des taux nominaux plus élevés sans compression inflationniste compensatoire font monter les rendements réels. Le rendement à deux ans à 4,15 %, combiné à une inflation toujours supérieure à la cible, signifie que les taux réels à court terme sont significativement positifs, créant un environnement hostile pour les actifs à rendement nul comme l'or et Bitcoin. Pour la crypto en particulier, le mécanisme est brutal. Des taux plus élevés signifient un dollar plus fort, ce qui, historiquement, est inversement corrélé avec le prix du Bitcoin. Des taux plus élevés signifient aussi une appetite réduite pour la spéculation à effet de levier, moteur des rallyes crypto à chaque cycle. Lorsque le coût de portage des positions à effet de levier augmente et que le contexte macro indique que l'argent bon marché ne reviendra pas, les spéculateurs liquident massivement leurs positions, comme nous l'avons vu le 5 juin.

Point 4 : La carnage du marché crypto et les niveaux clés de prix

Le marché crypto est sous pression depuis des semaines, et le choc NFP a transformé cette pression en une déroute totale. Bitcoin a chuté de 17,3 % sur la semaine se terminant le 6 juin, sa pire performance hebdomadaire depuis l'effondrement de FTX en novembre 2022. BTC a touché un creux en dessous de 60 000 $, atteignant brièvement 59 800 $ avant de se redresser à environ 61 300 $ durant le week-end. Au 9 juin, Bitcoin se négocie autour de 62 640 $, conservant encore de lourdes pertes par rapport à son sommet supérieur à 126 000 $ en octobre 2025. Cette baisse du pic au niveau actuel représente plus de 50 % de retracement depuis le sommet du cycle. Ethereum a subi une chute encore plus forte, perdant 22 % durant la même semaine, avec ETH tombant à environ 1 658 $ le 5 juin avant de remonter vers la zone des 1 700 $. La sous-performance d'ETH par rapport à BTC reflète la nature à bêta plus élevée des altcoins dans un environnement de risque aversif. Solana a glissé à environ 65,88 $, avec une légère reprise. XRP s'est mieux maintenu à environ 1,15 $, avec des pertes modestes. La capitalisation totale du marché crypto a perdu environ 390 milliards de dollars durant la semaine, laissant la capitalisation totale juste au-dessus de 2 000 milliards. L'intérêt ouvert sur Bitcoin a chuté de 22,7 % à 46,27 milliards de dollars, et celui sur Ethereum a baissé de 26,6 % à 25,06 milliards, indiquant une déleveraging massive. Environ 7 milliards de dollars de positions à effet de levier ont été liquidés durant la semaine, avec 1,5 milliard de dollars de liquidations longues uniquement le jour de la publication du NFP. La cascade de liquidations a brièvement poussé Bitcoin sous 60 000 $, un niveau psychologiquement dévastateur qui a effacé tout le récit de la hausse post-élection Trump.

Point 5 : Comment les flux institutionnels et la dynamique des ETF ont amplifié les dégâts

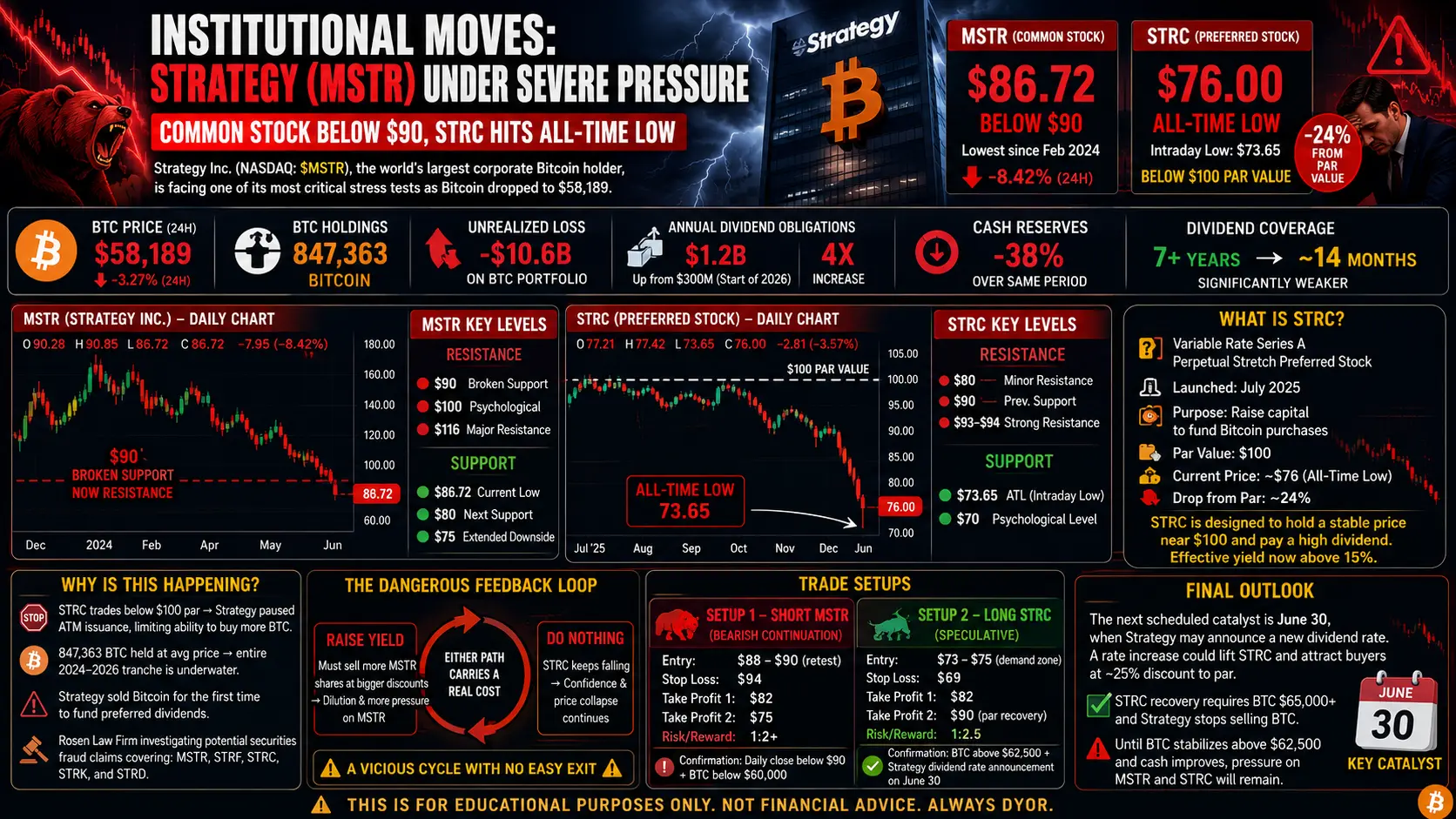

Le choc NFP n’a pas agi seul. Il est arrivé sur un marché crypto déjà affaibli par des sorties record d’ETF et une capitulation institutionnelle. Les ETF Bitcoin au comptant ont connu une série de sorties consécutives de 12 jours totalisant 3,58 milliards de dollars avant la publication du NFP, et les données de payroll ont accéléré cette fuite. L’indice de prime Coinbase, qui mesure la différence entre les prix du BTC sur Coinbase et sur les plateformes offshore, a plongé à -0,15 %, signifiant que les acheteurs institutionnels américains payaient effectivement moins pour Bitcoin que les participants retail mondiaux. C’est un signal clair que la demande institutionnelle américaine a disparu. Strategy, le plus grand détenteur institutionnel de Bitcoin, a brièvement vendu 32 BTC entre le 26 et le 31 mai, sa première vente de Bitcoin, ce qui a secoué le marché même si la quantité était minime par rapport à ses holdings totaux. L’impact psychologique a été disproportionné : si le détenteur institutionnel le plus engagé vendait, que disait cela de sa conviction ? Strategy a ensuite inversé sa position, achetant 1 550 BTC entre le 1er et le 7 juin à un prix moyen de 65 332 $, financé par 181 millions de dollars de ventes d’actions, tentant de restaurer la confiance. Mais le mal était fait. La combinaison des sorties persistantes d’ETF, du récit de vente de Strategy, et de la revalorisation des taux suite au NFP a lancé une attaque à trois fronts contre les valorisations crypto. Chaque facteur seul aurait causé de la volatilité ; ensemble, ils ont produit l’une des pires déprédations hebdomadaires de l’histoire de la crypto.

Point 6 : Ce qui vient ensuite et comment naviguer dans l’ère de la crainte de hausse des taux

L’avenir dépend si la crainte de hausse des taux se concrétise en resserrement réel de la Fed ou reste une revalorisation du marché qui finira par se stabiliser. La réunion du FOMC de juin, le 18, maintiendra presque certainement les taux à 3,50 %-3,75 %, avec une probabilité de 96,4 % intégrée. Le vrai enjeu commence avec la réunion de juillet et au-delà. Si les données d’emploi et d’inflation suivantes continuent de surprendre positivement, la probabilité d’une hausse en décembre dépassera 80 %, et le marché pourrait commencer à anticiper une hausse en juillet aussi. Ce scénario pousserait probablement Bitcoin vers la zone de support de 50 000 à 55 000 $, que Standard Chartered a averti, et pourrait faire tomber ETH sous 1 500 $. À l’inverse, si les prochains mois montrent un refroidissement ou si le choc énergétique géopolitique lié à l’Iran se stabilise, la probabilité de hausse pourrait reculer, permettant peut-être un maintien ou même une baisse des taux d’ici la fin 2026. Goldman Sachs prévoit désormais que la Fed attendra 2027 pour effectuer des baisses, ce qui fait du scénario sans baisse pour le reste de 2026 le consensus dominant. Pour les investisseurs crypto, cela signifie que le vent macroéconomique est structurel et persistant, pas transitoire. L’ère des rallyes alimentés par des baisses de taux, qui ont porté la crypto de fin 2023 à début 2025, est terminée. Le nouveau régime exige une approche différente : se concentrer sur des actifs et projets avec une valeur fondamentale plutôt que sur la spéculation pure, gérer l’effet de levier de manière conservatrice car les cascades de liquidation deviennent plus violentes, et surveiller la probabilité FedWatch du CME comme le signal macro le plus important. Une baisse de la probabilité d’une hausse en décembre en dessous de 50 % indiquerait que la crainte de hausse des taux s’estompe et qu’un rallye de soulagement pourrait apparaître. Jusqu’à ce que cela se produise, la crypto reste sous pression macroéconomique, et chaque publication de données économiques fortes sera ressentie comme un nouveau coup dur. L’histoire de StrongNonfarmPayrollsRekindleRateHikeFear n’est pas un événement d’un jour. C’est le début d’un nouveau chapitre macroéconomique où la solidité du marché du travail devient paradoxalement la plus grande menace pour le marché.

@Gate_Square #StrategyAdds1550BTCatLowerPrices