Résumé

- La semaine dernière, le marché a brièvement basculé dans l’aversion au risque, pénalisé par des données d’inflation (CPI) supérieures aux attentes et par les tensions géopolitiques au Moyen-Orient. Avec le rebond des actifs risqués, BTC, ETH et l’ensemble du marché des cryptomonnaies ont inversé la tendance à la hausse, tandis que les flux des ETF se sont sensiblement améliorés.

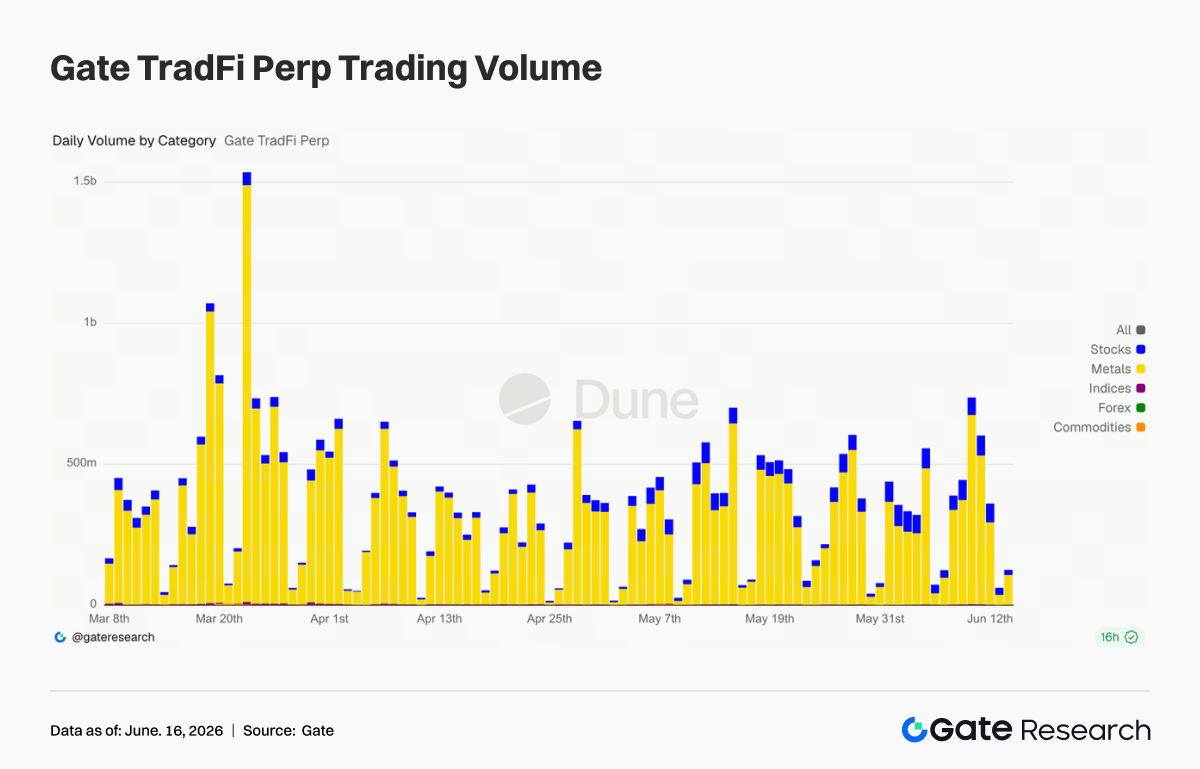

- Le volume quotidien des contrats perpétuels Gate TradFi a dépassé les 500 millions USD à plusieurs reprises, culminant près de 700 millions USD autour du 11 juin. L’activité de trading s’est orientée vers les valeurs technologiques, les actifs pré-IPO et les actions américaines les plus recherchées.

- Les volumes échangés sur les DEX ont généralement reculé d’une semaine sur l’autre, les principaux protocoles comme Uniswap et PancakeSwap s’éloignant de leurs récents sommets. L’offre de stablecoins a continué de se contracter, signe que le rebond repose davantage sur une rotation des capitaux existants que sur de nouvelles entrées de liquidités.

- Le secteur des tokens de staking liquide (LST) a repris des couleurs avec ETH et SOL, les actifs de staking basés sur Solana surperformant nettement. L’activité de prêt sur Aave a également rebondi, avec une croissance concentrée sur le marché central d’Ethereum.

- Les taux d’emprunt d’Aave sont restés bas et la pression sur le Funding USDC s’est atténuée, ce qui traduit une expansion limitée de l'effet de levier. Les revenus des protocoles se sont normalisés, l’effet temporaire des produits dérivés, du MEV (valeur extractible maximale) et du trading on-chain s’étant dissipé.

- Les marchés des produits dérivés ont rebondi avec le BTC. Le levier est revenu, la demande de hedging a faibli, et le volume des options ainsi que la volatilité implicite ont diminué, ce qui annonce un environnement plus stable et moins volatil.

- La part des volumes de trading institutionnels de Gate a progressé de 7,5 % par rapport au mois précédent. Le trading au comptant de BTC et d’ETH a surperformé le marché global, leur part combinée sur la plateforme augmentant de 9,62 % sur un mois. Le volume de trading de CrossEx a bondi de 22,6 % d’une semaine sur l’autre, avec l’ajout de 37 nouvelles paires de trading.

1. Analyse des points clés du marché

L’événement macroéconomique majeur de la semaine a été la publication, mercredi, des données de l’indice des prix à la consommation (CPI) de mai. L’indice global a progressé de 4,2 % sur un an et l’indice sous-jacent de 2,9 %, marquant une accélération pour le troisième mois consécutif et reflétant l’impact différé des hausses antérieures des prix de l’énergie. Ces chiffres ont provoqué une nette baisse des actions américaines, tandis que les tensions au Moyen-Orient ont renforcé le sentiment d’aversion au risque avant de s’estomper progressivement à mesure que les marchés se stabilisaient.

À partir de jeudi, le sentiment s’est rapidement rétabli et les actifs risqués ont fortement rebondi. Les marchés des cryptomonnaies ont suivi une trajectoire similaire : BTC a gagné environ 4,2 % sur la semaine, rebondissant d’un plus bas en milieu de semaine autour de 60 000 USD pour clôturer au-dessus de 65 000 USD, tandis qu’ETH a augmenté d’environ 2,1 %, passant de 1 604 USD à près de 1 726 USD. Les altcoins ont également rebondi, mais avec des performances variables. La capitalisation totale du marché des cryptomonnaies a largement récupéré ses pertes de mi-semaine, tandis que l’indice de peur et d’avidité (Fear & Greed) est remonté depuis la zone de « peur extrême », mais reste relativement faible.

Du côté de la Réserve fédérale (Fed), les perspectives politiques restent largement inchangées. L’inflation élevée et la vigueur du marché du travail continuent de justifier le maintien des taux à un niveau élevé pendant une période prolongée. Toutefois, le pétrole Brent a fortement chuté au cours du mois dernier et une inflation sous-jacente plus modérée suggère que les pressions inflationnistes liées à l’énergie pourraient s’atténuer. Le taux des fonds fédéraux reste à 3,50 %–3,75 %, les marchés attribuant près de 99 % de probabilités à un maintien des taux par la Fed lors de sa réunion des 16 et 17 juin. Bien que les attentes d’un nouveau resserrement d’ici la fin de l’année restent élevées, une poursuite de la baisse des prix de l’énergie et de l’inflation globale pourrait modifier ces perspectives.

2. Analyse de la liquidité

2.1 Le sentiment du marché se redresse, les ETF BTC et ETH inversent la tendance aux sorties

La semaine dernière, les ETF Bitcoin au comptant ont connu un net renversement de tendance, passant de sorties nettes en début de semaine à des entrées nettes en fin de période. Lundi, l’IBIT de BlackRock a enregistré des sorties nettes d’environ 233 millions USD, contribuant à des sorties nettes totales d’environ 91 millions USD pour l’ensemble des ETF Bitcoin et prolongeant la momentum négative de la semaine précédente. Le point d’inflexion est survenu mercredi, lorsque l’IBIT a enregistré sa première entrée nette de la semaine. Alors que les inquiétudes liées aux données CPI s’estompaient et que le sentiment du marché s’améliorait, les ETF Bitcoin ont attiré environ 86 millions USD d’entrées nettes jeudi, l’ensemble des 12 ETF Bitcoin au comptant américains n’affichant aucune sortie nette ce jour-là.

L’IBIT de BlackRock reste le produit dominant avec plus de 70 milliards USD d’actifs sous gestion (AUM), suivi par le FBTC de Fidelity avec environ 17,7 milliards USD. Bien que les flux des ETF aient fait preuve de résilience après la vente, il reste à déterminer si ces entrées durables se transformeront en une tendance de fond.

Les ETF Ethereum au comptant ont surperformé les ETF Bitcoin sur la semaine. Alors que les ETF BTC ont subi des sorties importantes en début de semaine, les ETF ETH ont attiré des entrées nettes, ce qui met en lumière une rotation des capitaux institutionnels plutôt qu’un retrait généralisé des marchés de cryptomonnaies. Rien que lundi, les ETF Ethereum ont enregistré environ 82 millions USD d’entrées nettes, menés par le FETH de Fidelity et le produit ETHB de BlackRock, qui intègre le staking.

Dans l’ensemble, les flux des ETF Ethereum sont restés positifs toute la semaine. Les actifs sous gestion combinés des ETF ETH au comptant s’élèvent désormais à environ 21,5 milliards USD, les produits intégrant le staking attirant une demande particulièrement forte, ce qui témoigne d’un intérêt institutionnel croissant pour Ethereum et son écosystème générateur de rendement.

2.2 Liquidité TradFi

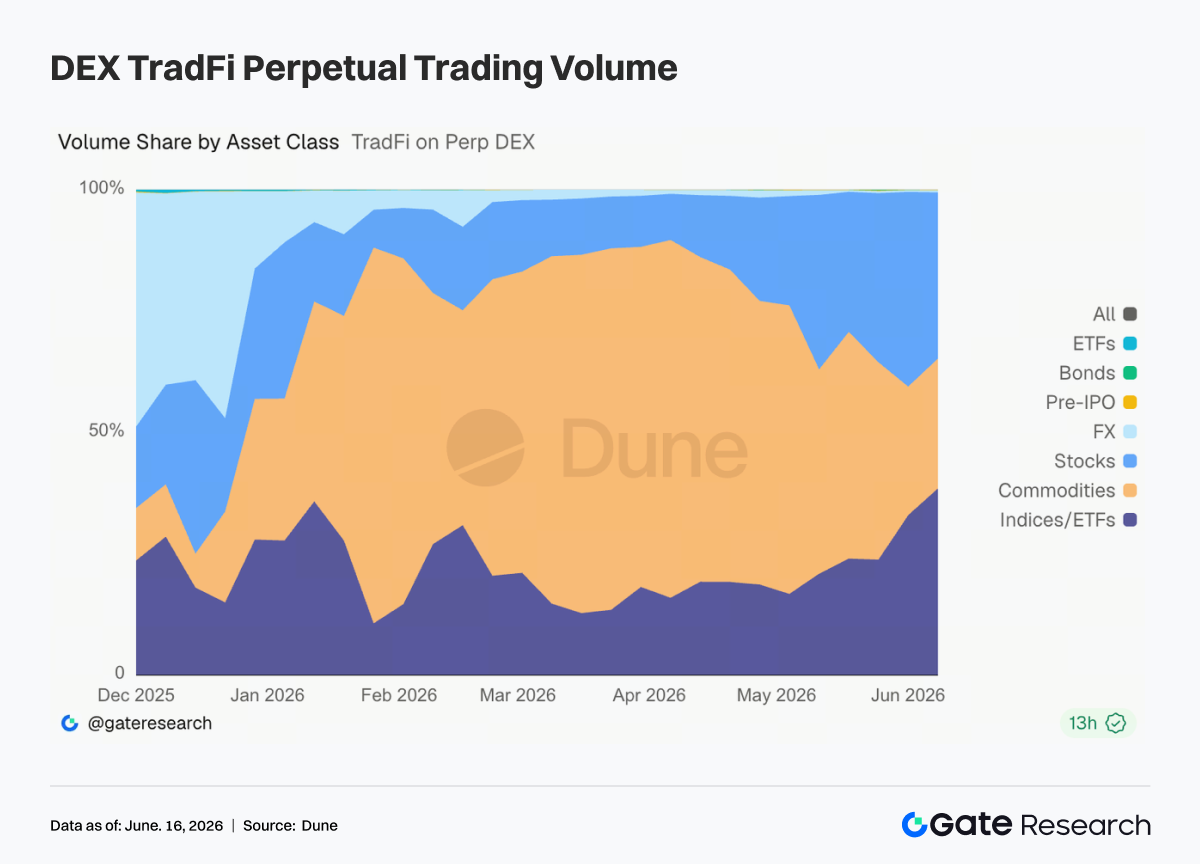

- Perp DEX TradFi : L’activité de trading a continué de se détourner des matières premières au profit des actions et des produits indiciels/ETF. Depuis la mi-mai, la part des matières premières dans le volume d’échanges est passée de près de 70 % à environ 25 %–35 %, tandis que les actions ont récupéré pour représenter environ 30 % et les produits indiciels/ETF ont grimpé à 35 %–40 %, devenant la principale source de croissance des volumes. Ce glissement reflète l’évolution de la dynamique du marché. La demande de valeurs refuges alimentée par les tensions au Moyen-Orient a propulsé l’or et d’autres matières premières à la hausse avant que l’activité ne se calme, tandis que l’enthousiasme persistant pour l’IA, les valeurs semi-conducteurs et des événements majeurs comme l’introduction en bourse de SpaceX a attiré les capitaux vers les actions américaines et les produits indiciels associés. En conséquence, la demande des utilisateurs sur les plateformes Perp TradFi s’étend désormais au-delà de l’or pour inclure une gamme plus large d’actifs : actions, ETF et opportunités pré-IPO.

- Volume Gate TradFi Perp : L’activité de trading est restée vigoureuse la semaine dernière, avec un volume quotidien dépassant les 500 millions USD à plusieurs reprises et culminant près de 700 millions USD autour du 11 juin. Les métaux précieux ont continué de dominer les volumes globaux, les produits liés à l’or représentant la majeure partie de l’activité. Parallèlement, la part du trading d’actions a augmenté, reflétant un intérêt croissant pour les valeurs technologiques, les actifs pré-IPO et les actions américaines populaires. Il est à noter que, malgré un sentiment de prudence sur l’ensemble du marché des cryptomonnaies, l’activité sur TradFi Perp est restée solide, ce qui suggère qu’une partie des capitaux spéculatifs se déplace des actifs crypto natifs vers des instruments financiers traditionnels comme l’or, les actions et les indices.

- Offre d’actions américaines Gate TradFi : Gate a officiellement lancé son service de trading d’actions américaines le 2 juin. Soutenu par des actifs sous-jacents réels, un règlement en USDT, l’absence de frais de détention de nuit et une liquidité profonde, le produit a gagné en traction sur le marché et en volume depuis son lancement. Gate prend actuellement en charge sept catégories d’actifs – ADRCs, actions, ETF, ETN, ETS, ETV et PFD – et continue d’élargir sa couverture. Le nombre total d’instruments négociables a doublé depuis le lancement, les actions affichant la plus forte croissance, passant d’environ 70 % à 85 % de l’ensemble des actifs listés. À l’avenir, Gate prévoit d’étendre l’accès aux marchés, d’intégrer la liquidité mondiale et de renforcer ses capacités de trading entre marchés, consolidant ainsi sa position de plateforme mondiale de trading multi-actifs.

- Profondeur du carnet d’ordres TradFi : Nous avons analysé la profondeur du carnet d’ordres (Delta) pour le XAUT, l’actif TradFi le plus activement négocié sur la plateforme. Les conditions de liquidité ont suivi un schéma « faiblesse puis reprise » au cours de la semaine dernière. Entre le 10 et le 12 juin, l’escalade des tensions au Moyen-Orient et la hausse de la demande de valeurs refuges ont entraîné une forte contraction de la profondeur du carnet, le Delta tombant à plusieurs reprises sous -1 million USD, ce qui indique des annulations d’ordres importantes et un resserrement de la liquidité. L’or s’étant stabilisé autour de 4 050 USD et ayant rebondi, la liquidité est rapidement revenue après le 13 juin. Le 14 juin, le Delta a bondi au-dessus de +2 millions USD, reflétant une reprise vigoureuse de l’activité de teneur de marché. Dans l’ensemble, la profondeur du carnet d’ordres du XAUT s’est nettement améliorée, offrant un meilleur soutien de liquidité pour les prix de l’or à des niveaux élevés.

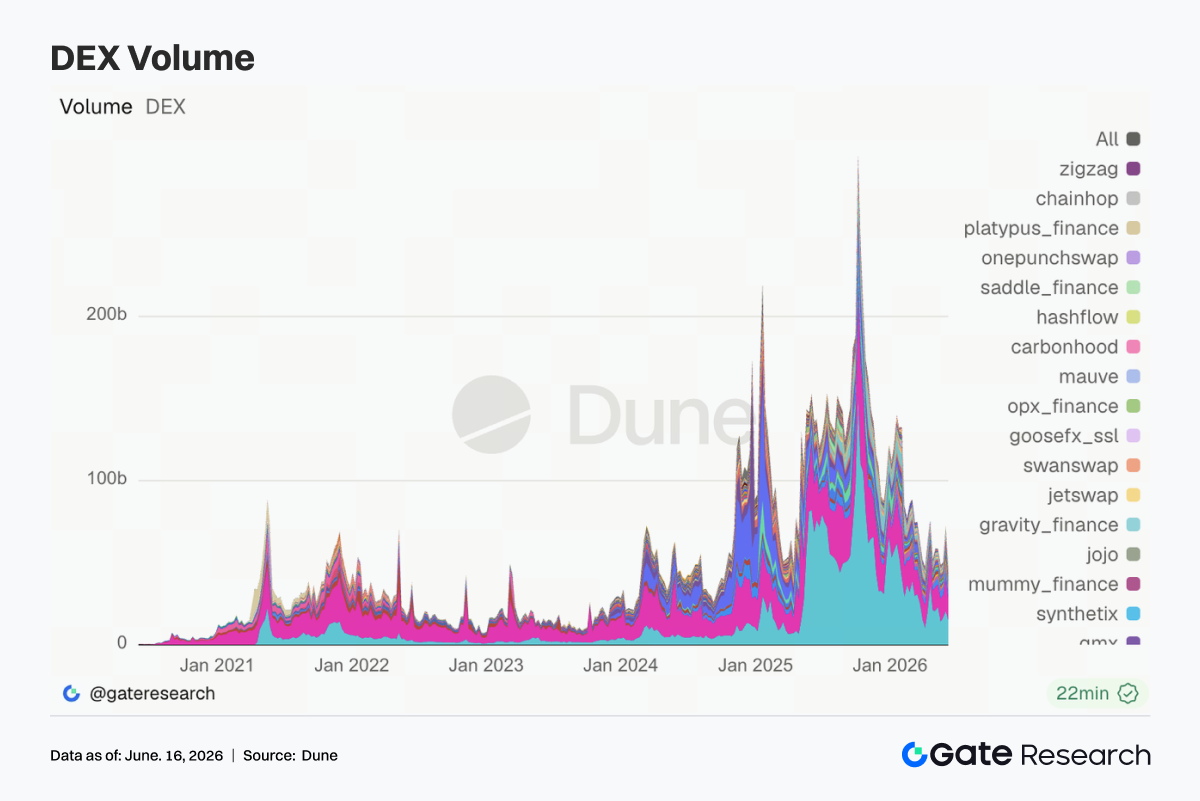

3.1 Les volumes des DEX se refroidissent malgré le rebond du marché

L’activité de trading sur les DEX (échanges décentralisés) a nettement diminué par rapport à la semaine précédente, les principaux protocoles – Uniswap, PancakeSwap, Aerodrome et Curve – reculant par rapport à leurs récents sommets. Si le rebond du marché a initialement stimulé l’activité, la momentum ne s’est pas maintenue toute la semaine. PancakeSwap a repris la première place devant Uniswap, mais l’écart est resté faible, la liquidité étant concentrée sur les écosystèmes BNB Chain et Ethereum.

Sur Solana, Meteora, Raydium et Whirlpool ont également enregistré des volumes plus faibles. Bien que PumpSwap ait conservé une forte activité d’utilisateurs, la taille des transactions n’a pas augmenté proportionnellement, ce qui suggère des échanges de détail à faible valeur. Parallèlement, les capitaux spéculatifs se sont de plus en plus tournés vers les introductions en bourse technologiques, les produits liés au pétrole et les contrats perpétuels sur actions on-chain, réduisant ainsi la prédominance des cryptomonnaies comme destination principale des capitaux à risque.

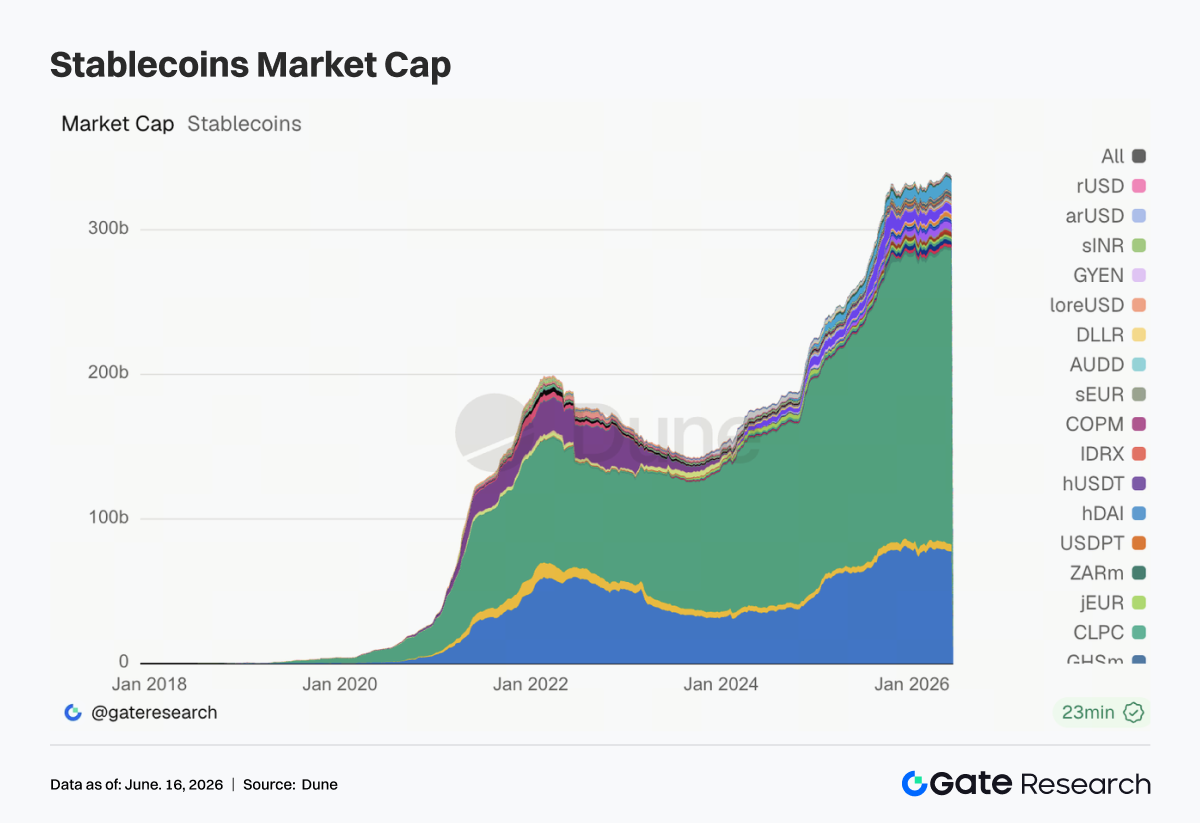

3.2 L’offre de stablecoins continue de se contracter

L’offre des principaux stablecoins a généralement diminué cette semaine. USDT et USDC ont enregistré des baisses modestes, tandis que USDS, USD1, DAI et PYUSD ont connu des contractions plus marquées. USDe est resté globalement stable, tandis que le GHO a été l’un des rares stablecoins à augmenter, porté par l’adoption croissante du stablecoin natif d’Aave.

Cette contraction de l’offre de stablecoins s’aligne sur l’affaiblissement de l’activité de trading sur DEX, ce qui suggère que les récents gains du marché proviennent davantage d’une rotation du capital que de l’arrivée de liquidités fraîches dans l’écosystème. Il est à noter que l’USD1 de World Liberty Financial a bénéficié d’une large publicité grâce à un programme de bonus destiné aux combattants de l’UFC, mais les données d’offre ne reflètent encore aucune croissance significative. Cela souligne que le marché continue de privilégier l’utilité, la transparence et la liquidité plutôt que la seule exposition médiatique.

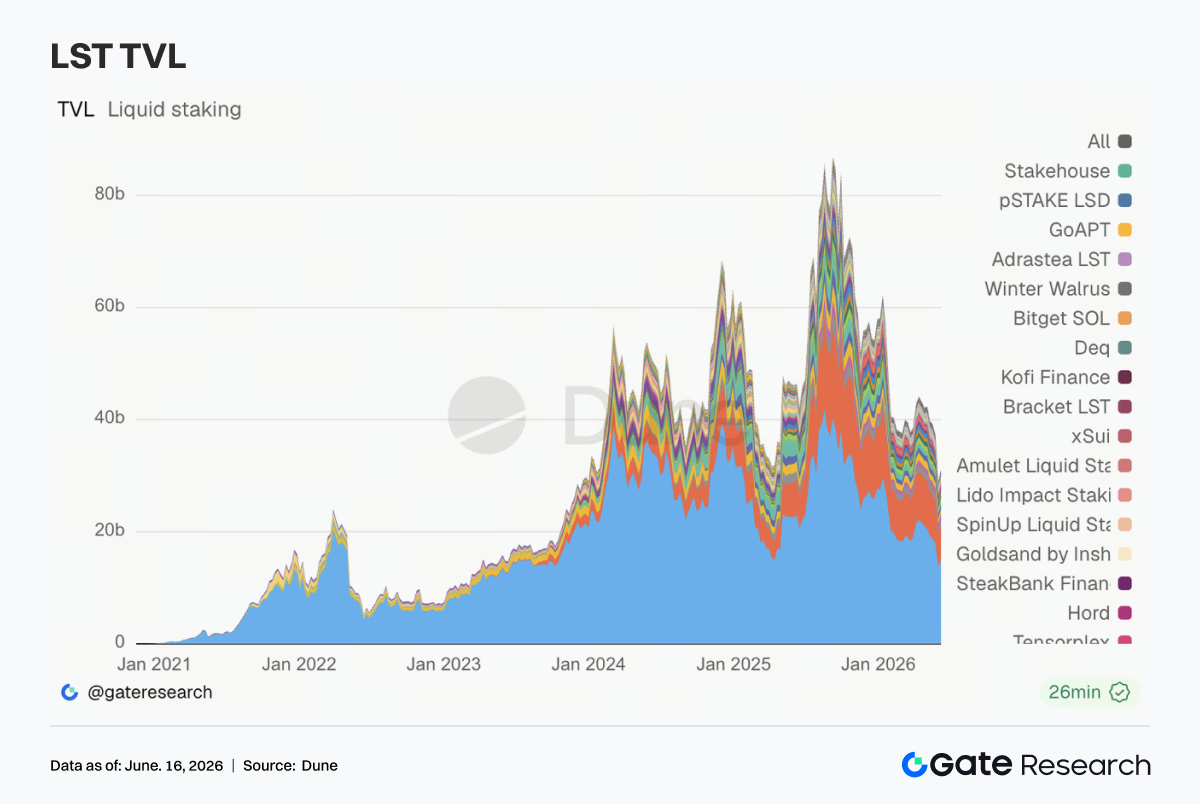

Le secteur des tokens de staking liquide (LST) a rebondi cette semaine après le net repli de la semaine précédente. Les protocoles basés sur Ethereum – Lido, Rocket Pool et StakeWise – ont enregistré des reprises modestes, tandis que les capitaux de staking sont restés globalement stables.

Les protocoles de staking sur Solana ont fait preuve d’une momentum plus forte, avec Sanctum, Jito et Jupiter Staked SOL enregistrant des gains de valeur totale verrouillée (TVL) plus importants que leurs homologues Ethereum. Sanctum est le meilleur performant parmi les grandes plateformes LST. Cependant, une grande partie de cette reprise du TVL est due à la hausse des prix d’ETH et de SOL plutôt qu’à des entrées nettes substantielles. L’impact de l’incident cross-chain de KelpDAO continue d’influencer le sentiment du marché, et les institutions restent de plus en plus sélectives dans leur évaluation des LST standard, des produits de restaking et des actifs de staking cross-chain. Pour l’instant, le rebond semble davantage être un rattrapage de valorisation que le début d’un nouveau cycle d’expansion du staking.

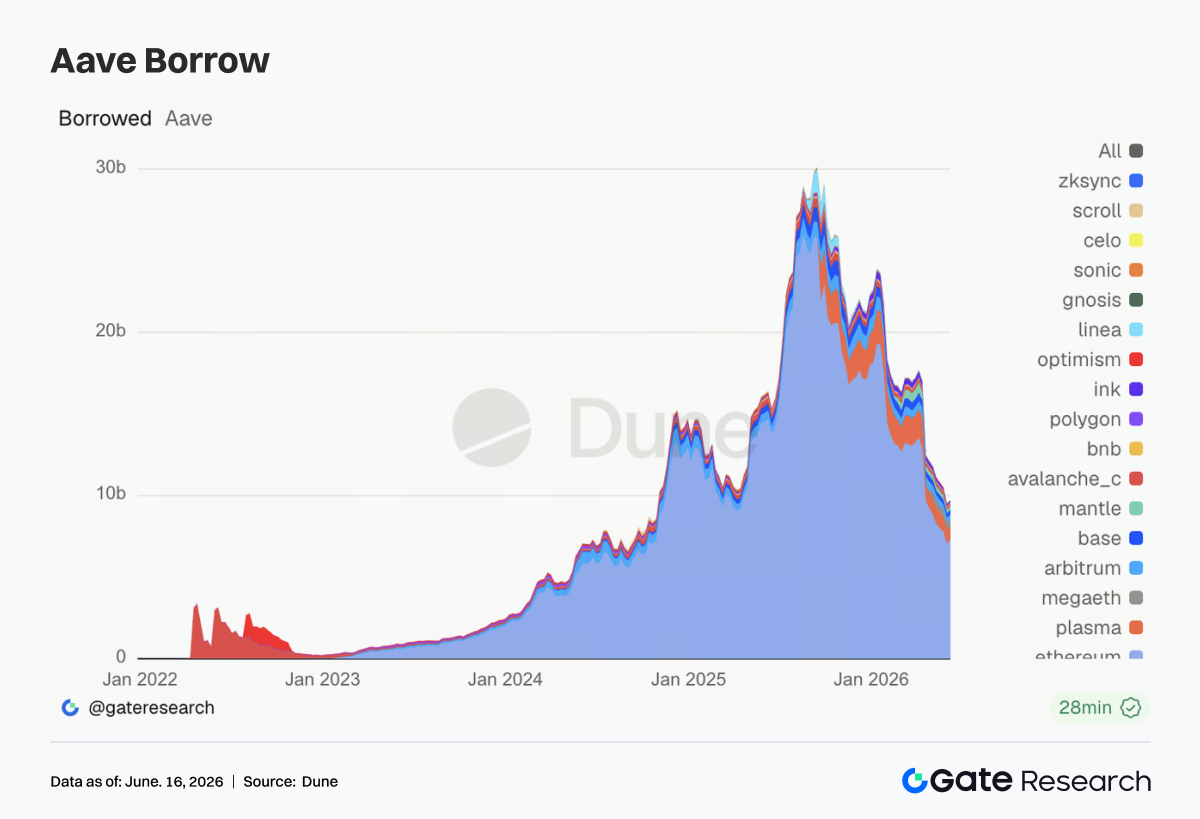

3.4 Ethereum stimule la reprise d’Aave, la croissance multi-chain reste faible

Le marché de prêt d’Aave s’est stabilisé après plusieurs semaines de contraction, Ethereum représentant l’essentiel de la reprise. Base, Mantle et BNB Chain ont connu des améliorations modestes, tandis que Plasma, MegaETH, Avalanche et Ink ont continué de décliner, Ink enregistrant la plus forte contraction.

Les capitaux semblent revenir vers Ethereum, où la profondeur du collatéral, la liquidité des liquidations et les paramètres de risque restent plus prévisibles. La prudence suscitée par l’incident rsETH/KelpDAO ne s’est pas complètement dissipée, et le marché continue de surveiller les mesures d’atténuation des risques et les mises à jour de la gestion des garanties. Dans ce contexte, l’architecture Hub-and-Spoke d’Aave V4 prend tout son sens en aidant à isoler les risques entre les marchés. Bien que l’activité de prêt ait probablement atteint un creux à court terme, la croissance actuelle reste concentrée sur les marchés centraux d’Ethereum.

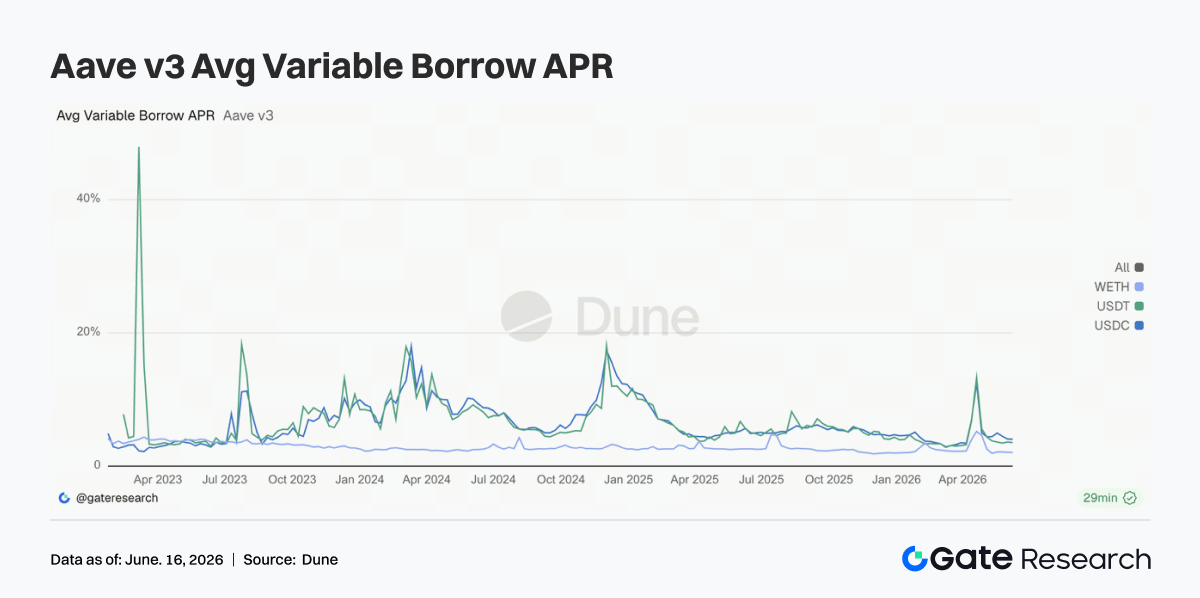

3.5 Les taux d’emprunt restent stables, la pression sur le Funding USDC s’atténue

Les taux d’emprunt moyens pour l’USDC, l’USDT et le WETH sont restés globalement stables toute la semaine. Les taux de l’USDC et du WETH ont légèrement baissé, tandis que l’USDT a évolué dans une intervalle étroit. Les coûts d’emprunt maximaux pour l’USDC ont également diminué par rapport à la semaine précédente, ce qui indique un relâchement des tensions de liquidité et moins d’épisodes d’utilisation extrême.

Les coûts d’emprunt du WETH sont restés modérés malgré une reprise des soldes de prêt, ce qui suggère que le positionnement à effet de levier sur ETH reste relativement prudent. Bien que les coûts d’emprunt de l’USDC continuent de dépasser ceux de l’USDT, la demande reste concentrée sur des actifs très liquides et acceptés par les institutions. Les conditions actuelles du marché restent favorables à la gestion de la liquidité, aux opérations de portage (carry trades) et aux stratégies neutres vis-à-vis du marché, mais n’indiquent pas encore une expansion agressive du levier. Dans l’ensemble, la dynamique des taux suggère qu’Aave a dépassé sa phase de stress post-incident, bien que l’appétit pour le risque reste modéré.

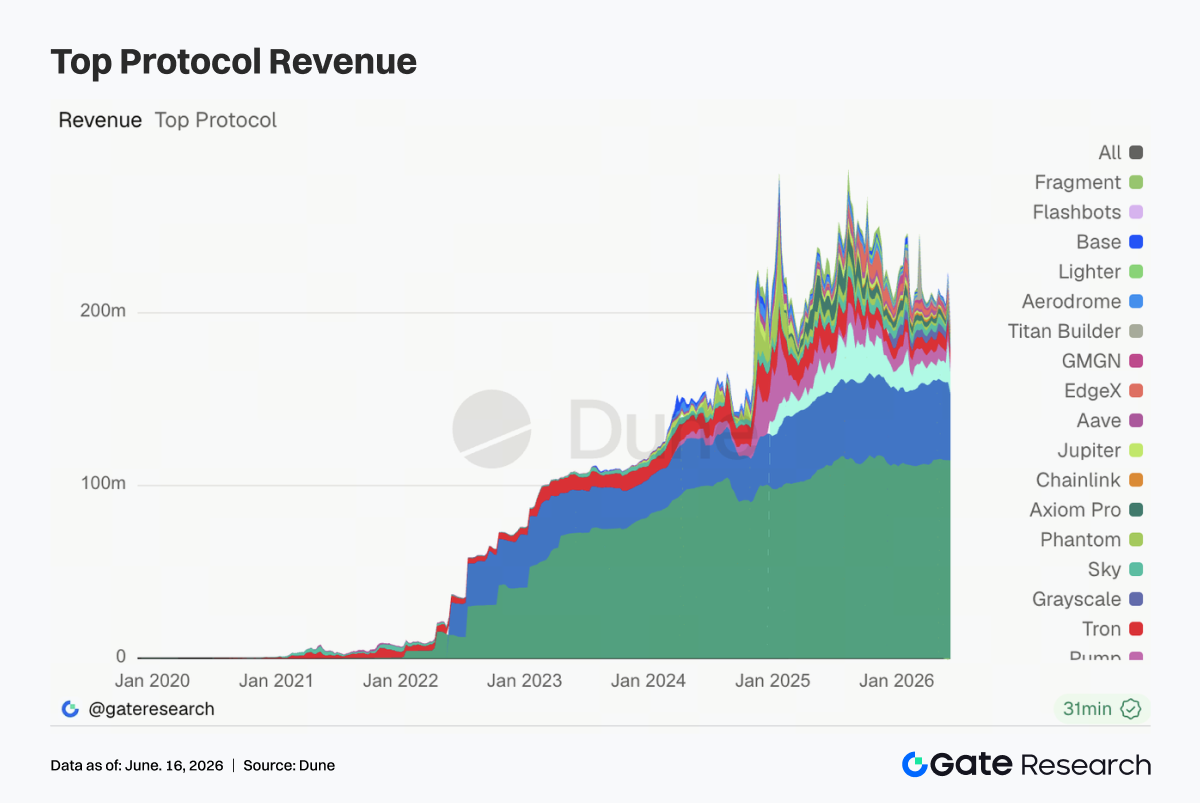

3.6 Les revenus des protocoles se normalisent alors que la frénésie de trading s’estompe

La plupart des grands protocoles ont généré des revenus plus faibles cette semaine, ce qui reflète une normalisation après le pic d’activité de la semaine précédente. Tether et Circle sont restés les plus grands générateurs de revenus, soutenus par leur taille et leur modèle économique basé sur les réserves, bien que les revenus de réserves aient également diminué.

Hyperliquid Perps a connu une baisse significative de ses revenus par rapport au sommet de la semaine précédente, mais reste le protocole de trading on-chain le plus rémunérateur. Ce ralentissement coïncide avec l’essoufflement de l’enthousiasme autour des contrats perpétuels sur indices boursiers, pétrole et pré-IPO. Les revenus d’Aave ont également diminué malgré l’amélioration des soldes de prêt, en raison de taux d’emprunt plus bas et d’une utilisation modérée.

Les revenus des protocoles liés à l’infrastructure et au trading – notamment Titan Builder, Base, edgeX et Aerodrome – ont également baissé, ce qui indique que le récent coup de pouce provenant du flux d’ordres, de l’activité MEV et du trading de produits dérivés était temporaire. Dans l’ensemble, la composition des revenus du secteur est revenue à une structure plus typique : les stablecoins fournissant une base stable, les produits dérivés apportant un avantage cyclique et les protocoles de prêt générant des revenus de spread stables.

4. Suivi des produits dérivés

4.1 Le prix du BTC et l’intérêt ouvert se rétablissent de concert

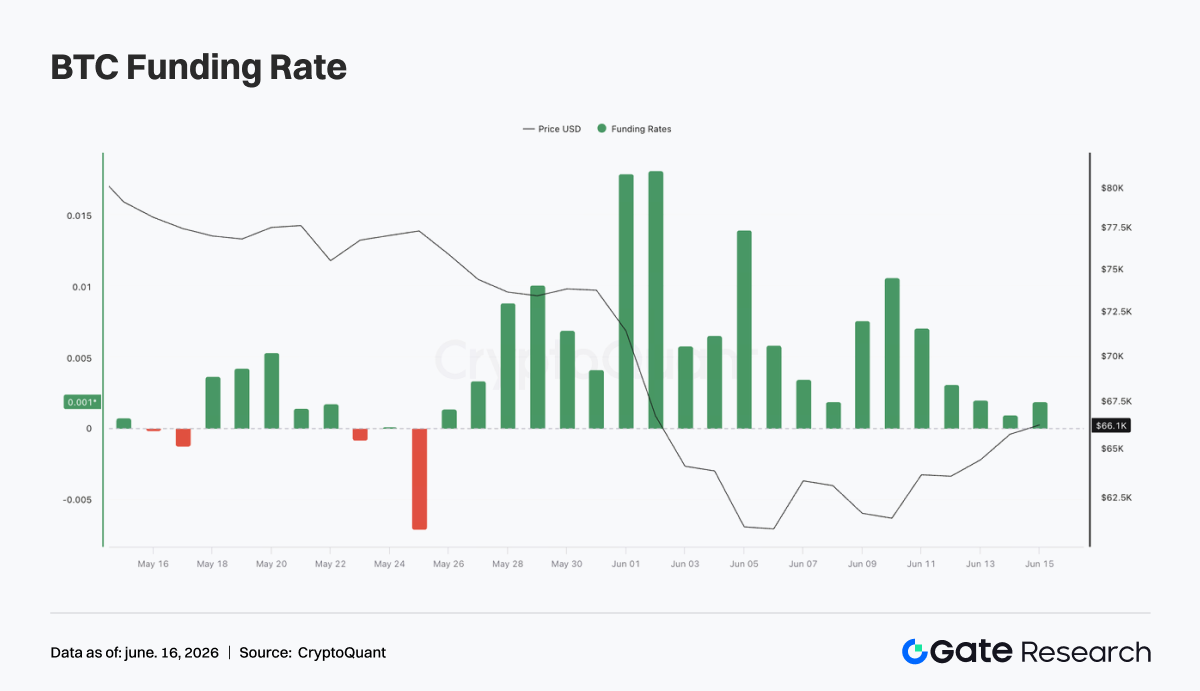

Le BTC est brièvement descendu jusqu’à environ 62 000 USD en début de semaine avant de rebondir dans la fourchette des 65 000–66 000 USD. Pendant la reprise, l’intérêt ouvert (OI) est passé d’environ 22 milliards USD à plus de 23 milliards USD, ce qui indique que les traders utilisant l’effet de levier sont revenus sur le marché et ont ouvert de nouvelles positions.

Les taux de financement sont restés positifs toute la semaine, culminant autour des 9 et 10 juin, alors que le positionnement long s’accélérait lors du rebond initial. Les taux se sont ensuite modérés vers des niveaux neutres-positifs, ce qui suggère une diminution du surpeuplement du côté long. La combinaison de la hausse des prix, de l’augmentation de l’OI et des taux de financement positifs indique un passage de la phase de déleverage de la semaine dernière à une période de reconstruction du levier. Bien que le levier reste inférieur aux sommets précédents, une poursuite de la hausse de l’OI et des taux de financement sans cassure décisive au-dessus de 66 000 USD pourrait signaler des risques croissants pour les positions longues.

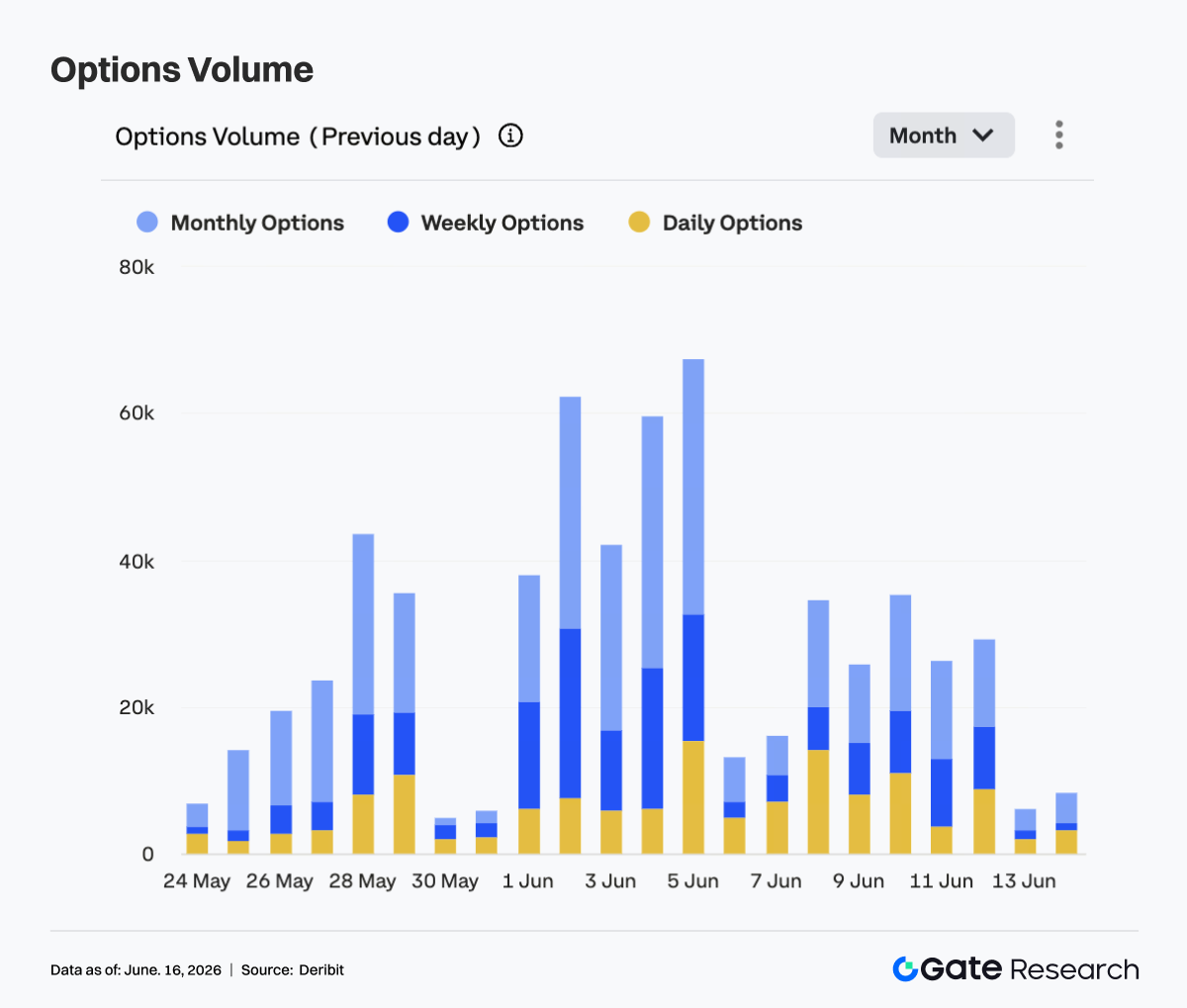

4.2 Le volume des options se refroidit, les contrats mensuels restent dominants

Le volume d’échanges d’options BTC a nettement diminué par rapport à la semaine précédente. Le volume quotidien a culminé autour de 35 000 contrats les 8 et 10 juin, tandis que la plupart des jours de trading ont vu des volumes compris entre 25 000 et 30 000 contrats avant de chuter fortement le week-end.

Les contrats mensuels ont continué de dominer l’activité, ce qui indique que les acteurs du marché restent concentrés sur le positionnement à moyen terme et la gestion des risques plutôt que sur la spéculation à court terme. La baisse du volume des options parallèlement à la stabilisation du prix du BTC suggère que les couvertures de panique et les réallocations de portefeuille à grande échelle se sont largement dissipées. Globalement, le marché a évolué vers un environnement de « reprise des prix, activité réduite et positionnement à moyen terme ». Un mouvement durable au-dessus de 66 000 USD serait probablement nécessaire pour relancer le trading directionnel d’options.

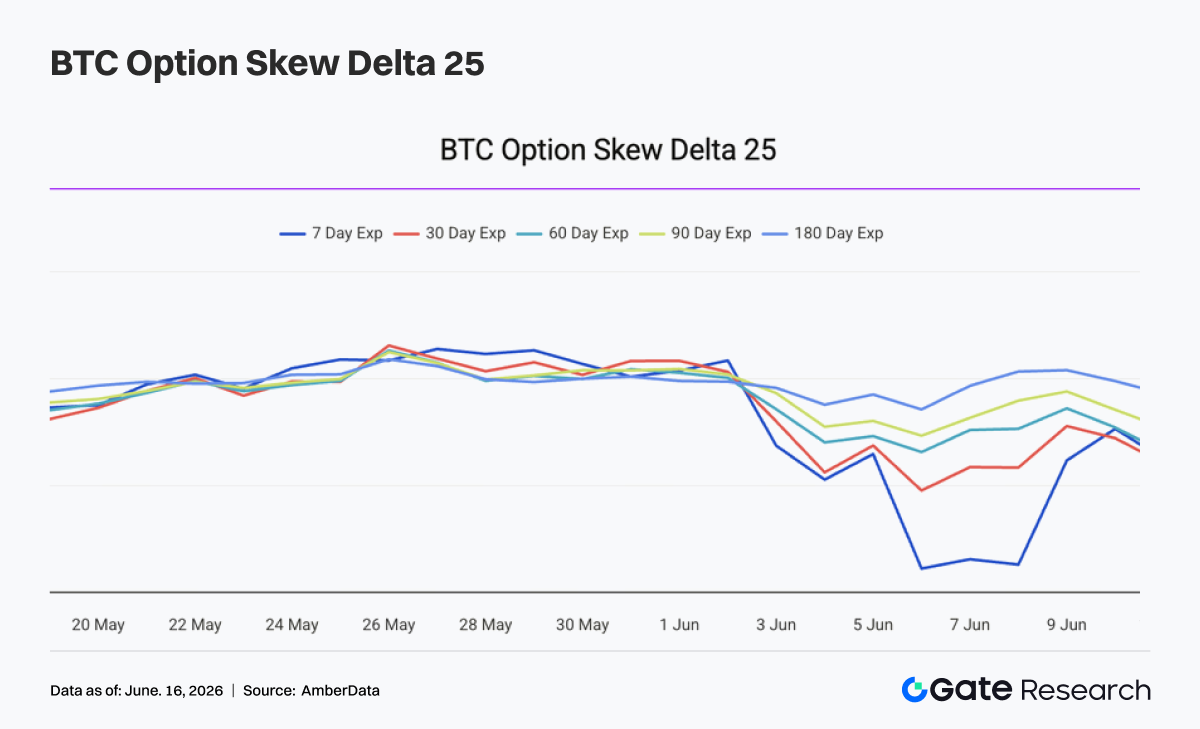

4.3 Le Skew 25D rebondit alors que la demande de protection baissière s’estompe

Le Skew 25D du BTC a nettement récupéré sur toutes les échéances la semaine dernière. En début de semaine, le marché restait défensif, avec un Skew 7 jours proche de -14 et un Skew 30 jours autour de -9, reflétant une demande élevée d’options de vente et de protection baissière.

Alors que le BTC rebondissait d’environ 62 000 USD à 65 000–66 000 USD, les niveaux de Skew ont rapidement repris. Le 12 juin, le Skew 7 jours s’était amélioré pour atteindre environ -3,5, tandis que les Skew 30 jours, 60 jours et 90 jours se situaient dans la fourchette -5 à -6. La reprise plus marquée du Skew à courte échéance suggère que la peur à court terme s’est dissipée rapidement à mesure que les prix se stabilisaient.

Bien que le Skew reste négatif sur toutes les échéances, ce qui indique une demande persistante de protection, le marché des options s’est clairement éloigné du positionnement défensif extrême observé plus tôt. Une stabilisation supplémentaire au-dessus de 66 000 USD pourrait rapprocher le Skew de niveaux neutres, tandis qu’un retour sous 63 000 USD pourrait raviver la demande de hedging.

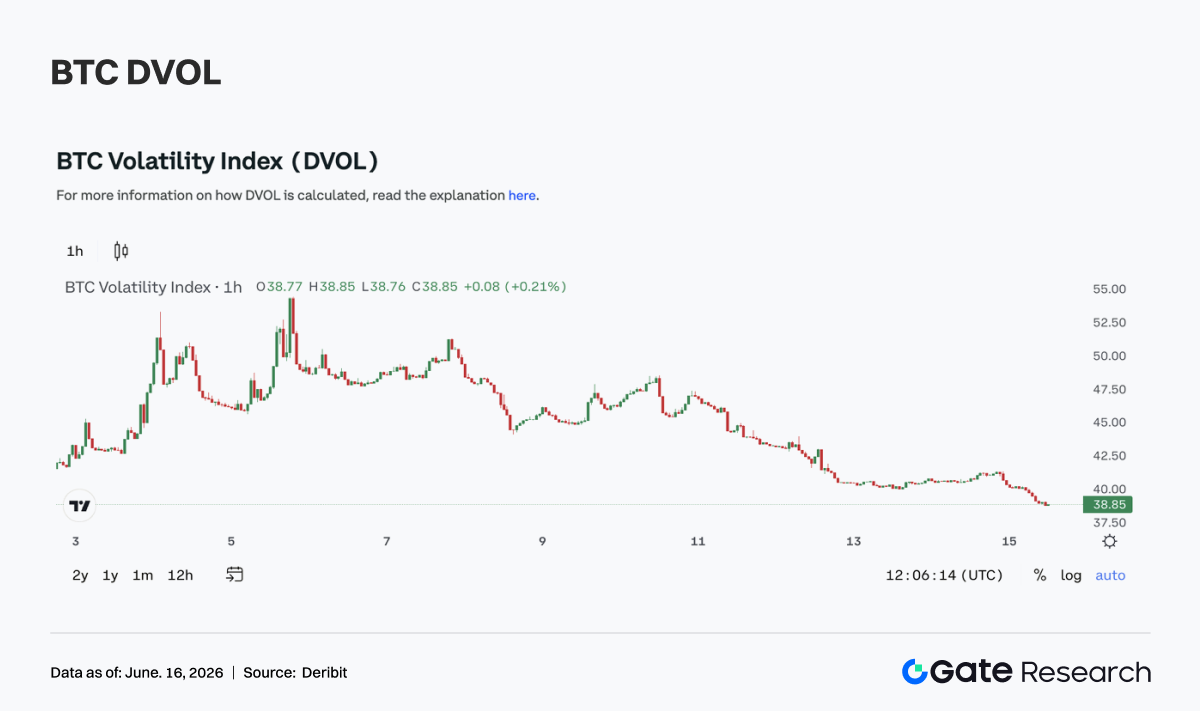

4.4 Le DVOL baisse alors que les attentes de volatilité se normalisent

L’indice de volatilité du BTC (DVOL) a baissé tout au long de la semaine. L’indice a commencé dans la fourchette 47-49, reflétant les primes de risque persistantes après la forte vente de la semaine précédente. Au fur et à mesure que le BTC se stabilisait et se redressait, la volatilité implicite s’est régulièrement comprimée.

Bien que le DVOL ait brièvement rebondi jusqu’à environ 48 le 10 juin, ce mouvement s’est avéré de courte durée. L’indice est ensuite tombé à environ 41 le 12 juin et a approché les 40 le week-end. La baisse du DVOL coïncide avec un volume d’options plus faible, une amélioration du Skew et la reprise du prix du BTC, ce qui pointe vers une réduction significative des attentes de turbulences à court terme sur le marché.

Globalement, le marché des produits dérivés est passé d’un environnement de forte volatilité et défensif à une phase plus stable caractérisée par une reprise des prix et une compression de la volatilité. Si le BTC continue d’évoluer dans la fourchette 63 000–66 000 USD, la volatilité devrait rester modérée, bien qu’une sortie de cette fourchette puisse déclencher une nouvelle expansion de la volatilité.

5. Perspectives

6. Actualités institutionnelles Gate

Solide performance de trading, surperformance constante du marché

- La performance du trading au comptant et des produits dérivés a continué de surperformer le marché global, la part des volumes de trading institutionnels augmentant de 7,5 % par rapport au mois précédent.

- Le trading au comptant de BTC et d’ETH a surperformé le marché, leur part combinée dans le volume spot total de la plateforme augmentant de 9,62 % sur un mois.

- L’activité de trading sur les altcoins de queue est restée robuste, contribuant ainsi à la croissance de la part de marché.

- La composition de la clientèle institutionnelle a continué de s’améliorer, plusieurs sociétés de trading quantitatif et Market makers augmentant régulièrement leurs volumes de trading.

Croissance continue de l’écosystème CrossEx

- Le volume de trading de CrossEx a augmenté de 22,6 % d’une semaine sur l’autre, reflétant une demande croissante pour le trading inter-bourses (cross-exchange).

- Le nouveau service CrossEx Colo a été lancé, réduisant encore la latence pour le trading multi-plateformes.

- Le support de 37 nouvelles paires de trading a été ajouté, portant la couverture à 6 grandes bourses et 5 836 paires de trading.

Optimisation continue de la technologie et de l’infrastructure

- Lancement officiel du Mode de stratégie Delta-Neutral, spécialement conçu pour les traders effectuant de l’arbitrage sur taux de financement, du basis trading et d’autres stratégies delta-neutres.

- Améliorations continues des capacités de traitement des ordres et de la stabilité du système, la dernière version offrant une amélioration des performances de 30 %.

Sources de données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose un contenu approfondi à ses lecteurs, notamment des analyses techniques, des perspectives de marché, des études sectorielles, des prévisions de tendances et des analyses de politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.