Résumé

- En mai 2026, le marché des cryptomonnaies a rebondi après la correction de 900 milliards $ au T1, la capitalisation totale du marché retrouvant 2,81 billions $. BTC a affiché un rendement mensuel de -3,47 % et reste en baisse d’environ 14,6 % depuis le début de l’année, tandis que ETH continue de se négocier à plus de 51 % en dessous de son plus haut historique, suggérant que la qualité de la reprise reste incertaine.

- L’activité on-chain s’est également améliorée, avec la TVL DeFi passant d’environ 84 milliards $ à 93 milliards $ au cours du mois. La capitalisation totale des stablecoins est restée élevée dans une fourchette de 309 à 315 milliards $, tandis que le volume mensuel des Futures perpétuels a dépassé 600 milliards $, dépassant de loin l’activité de trading spot et soulignant une demande persistante pour la spéculation à effet de levier.

- Parmi les 500 premiers tokens, 54,8 % ont enregistré des rendements mensuels négatifs. Cependant, l’écart marqué entre le rendement moyen (+11,28 %) et le rendement médian (-0,07 %) indique que les gains étaient fortement concentrés sur les actifs de faible capitalisation et à longue traîne.

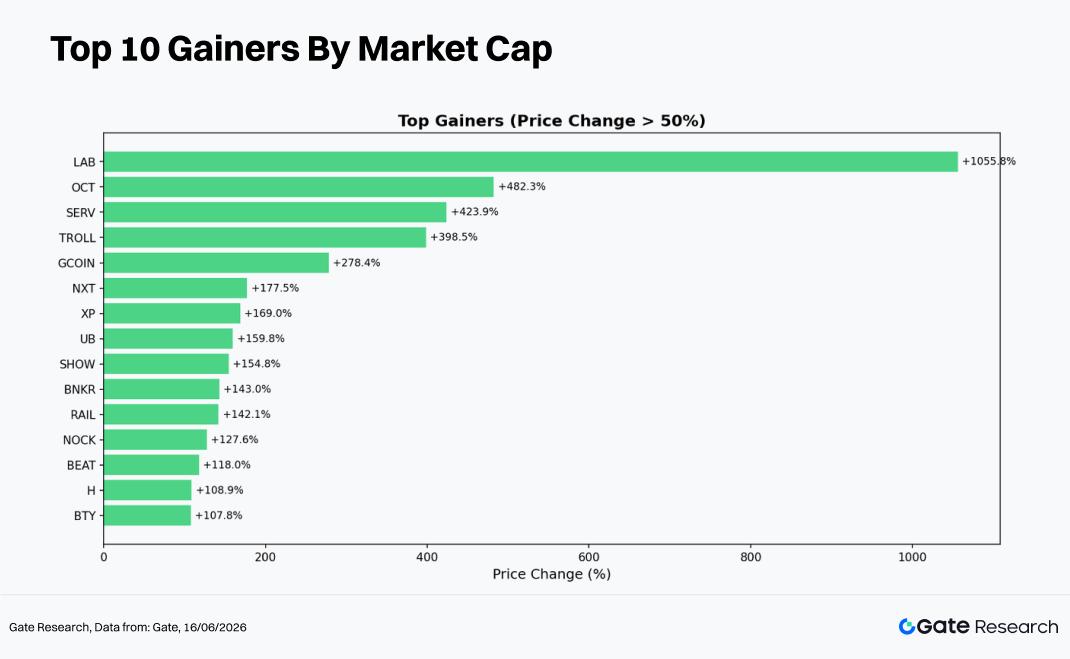

- Les narratives les plus performantes se sont concentrées sur les écosystèmes DeSci, IA, RWA et Layer-1. Les surperformeurs extrêmes comme LAB (+1 055,8 %), OCT (+482,3 %) et TROLL (+398,5 %) étaient principalement concentrés dans le segment des rangs 300 à 500, où le risque de volatilité bilatérale était également le plus élevé.

- Le taux de réussite parmi les 100 premiers tokens était proche de 50/50, avec des actifs blue-chip tels que BTC (-3,4 %) et ETH (-10,5 %) pesant sur le sentiment général du marché. BCH (-31,4 %) et SKY (-19,6 %) figurent parmi les plus fortes baisses.

- D’un point de vue volume, 454 tokens ont enregistré une activité de trading plus élevée avec une augmentation moyenne de volume de 2,35x, tandis que 76 tokens ont vu leur volume augmenter de plus de 3x. Les tokens présentant à la fois une expansion des prix et des volumes — comme ALLO (29,2x), XLM (25,4x) et SHOW (18,3x) — ont fourni de forts signaux haussiers, tandis que les tokens montrant une hausse des volumes mais une baisse des prix, notamment EARNETH (16,7x) et DRV (12,0x), pourraient indiquer une distribution et une pression vendeuse potentielle.

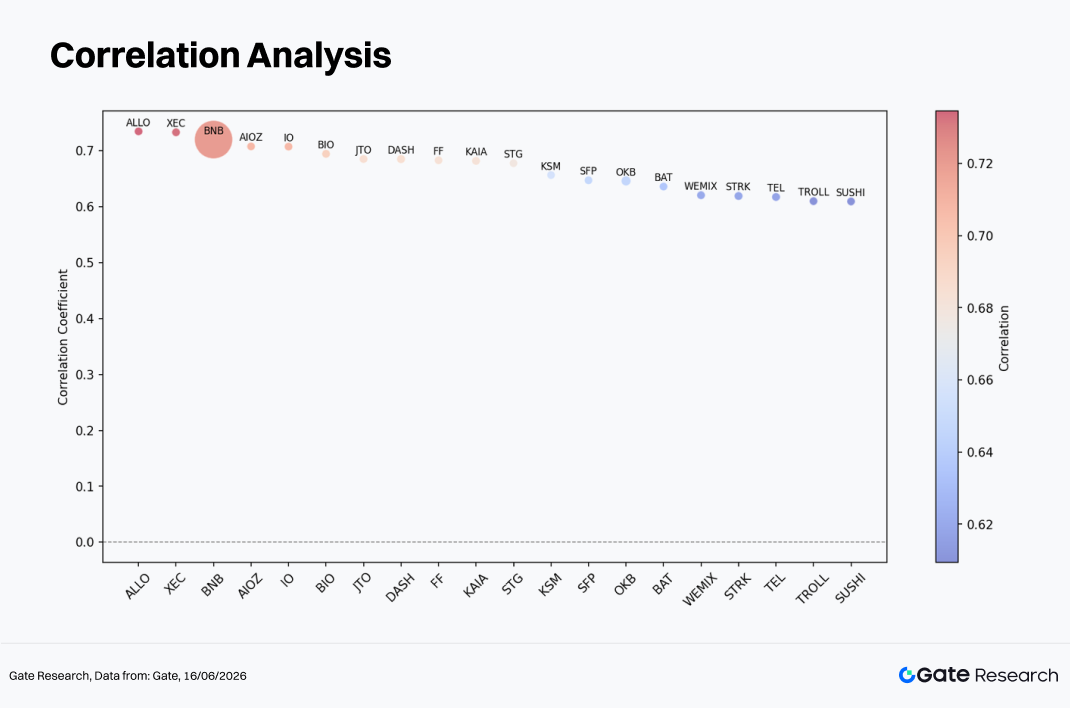

- L’analyse de corrélation montre que la relation entre l’activité de trading et la performance des prix se situait généralement entre 0,60 et 0,75 sur l’ensemble de l’échantillon. BNB, ALLO et XEC ont affiché les corrélations les plus fortes, suggérant que les variations de volume ont la plus grande valeur prédictive pour les mouvements de prix parmi les tokens de moyenne capitalisation.

1. Aperçu du marché des cryptomonnaies

En mai 2026, le marché mondial des cryptomonnaies est entré dans une phase de reprise après avoir subi une correction profonde au T1, lorsque la capitalisation totale du marché est passée de 3,01 billions $ à un plus bas d’environ 2,5 billions $, effaçant près de 900 milliards $ de valeur. À la fin du mois, la capitalisation totale du marché était remontée à environ 2,81 billions $. BTC a rebondi de jusqu’à 17,3 % par rapport à son plus bas d’avril, atteignant un plus haut intramensuel de 82 305 $, avant que le renouveau du sentiment de retrait du risque ne ramène son rendement mensuel à -3,47 %.

Les ETF Bitcoin au comptant ont enregistré environ 2,30 milliards $ de sorties nettes au cours du mois, marquant la plus forte sortie mensuelle de l’année. Cependant, les entrées nettes cumulées de près de 977 millions $ sur les cinq semaines allant de fin avril à début mai ont fourni un soutien substantiel dans la première moitié du mois. Dans l’ensemble, les flux institutionnels ont montré un schéma clair de « risque pris tôt, risque retiré tard ».

Sur le plan macroéconomique, la décision de l’administration Trump de suspendre le « Plan de liberté » et les progrès dans les négociations avec l’Iran ont affaibli le dollar américain, tandis que la vigueur continue des actions liées à l’IA a amélioré le sentiment de risque global. Le marché des cryptomonnaies a bénéficié de cet environnement de risque accru entre actifs. D’un point de vue réglementaire, les progrès sur la loi CLARITY ont contribué à établir un cadre pour classer les actifs numériques comme des matières premières au niveau fédéral.

Les données on-chain de DeFiLlama montrent que la TVL totale de DeFi s’élevait à environ 84 milliards $ au début de mai, Ethereum représentant environ 54 % (soit environ 45,4 milliards $). À mesure que les conditions du marché s’amélioraient, la TVL s’est progressivement rétablie, atteignant environ 93 milliards $ début juin, soit une augmentation mensuelle d’environ 10,7 %. Cela suggère que la liquidité existante s’est développée parallèlement à l’appréciation des principaux actifs cryptos.

Parallèlement, la capitalisation totale des stablecoins est restée élevée dans une fourchette de 309 à 315 milliards $ tout au long du mois. USDT a continué de dominer avec environ 185 milliards $ d’offre et une part de marché d’environ 59 %, tandis que USDC a maintenu une capitalisation d’environ 75 milliards $. La stabilité de l’offre globale de stablecoins indique que la liquidité on-chain est restée largement intacte.

Le volume de trading spot des DEX est estimé à environ 200-230 milliards $ pour le mois, avec un volume quotidien moyen atteignant environ 876 millions $ sur Ethereum et 740 millions $ sur BNB Chain. En revanche, l’activité des contrats perpétuels on-chain s’est rapidement développée. Hyperliquid a enregistré un volume mensuel moyen d’environ 432 milliards $ et représentait environ 60 à 70 % du total des échanges de perpétuels on-chain. Le volume agrégé des contrats perpétuels sur toutes les chaînes a dépassé 600 milliards $ au cours du mois, avec des taux de croissance hebdomadaires constamment supérieurs à 9 %, soulignant la dynamique significativement plus forte des dérivés à effet de levier par rapport aux marchés spot.

Le cycle de marché actuel a été caractérisé par une dispersion élevée et une volatilité marquée. À fin mai 2026, parmi les 500 premières cryptomonnaies par capitalisation, 209 tokens ont enregistré des gains, 272 ont baissé et 15 sont restés inchangés, ce qui signifie que 54,8 % de l’univers a enregistré des pertes. Cela suggère que le marché reste dans une phase d’ajustement structurel. Cependant, un petit nombre de surperformeurs extrêmes a poussé le rendement moyen à +11,28 %, tandis que le rendement médian s’établissait à -0,07 %, soulignant un écart significatif. Les données suggèrent que les gains étaient fortement concentrés sur les actifs de faible capitalisation et à bêta élevé, plutôt que d’être largement répartis sur l’ensemble du marché.

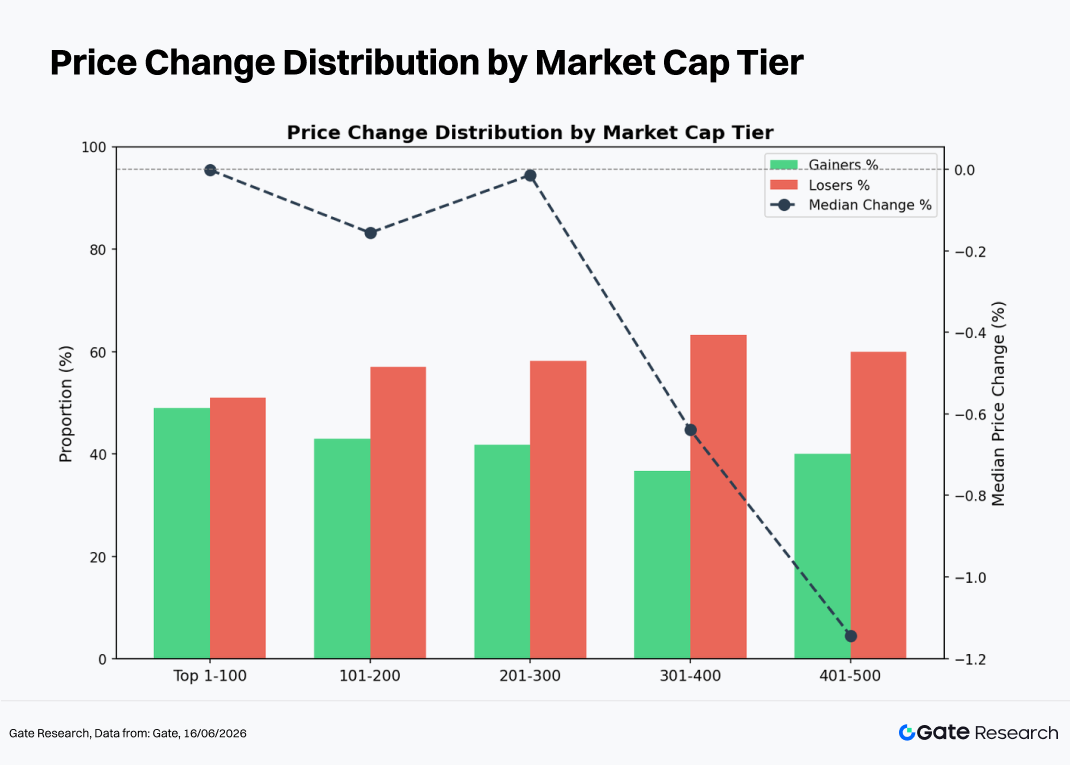

D’un point de vue segmentation par capitalisation, les performances ont varié considérablement selon les tranches, révélant un schéma de « forte volatilité aux deux extrémités et un alourdissement plus important au milieu ».

- Top 1–100 par capitalisation : 49 tokens ont gagné tandis que 50 ont baissé, résultant en une distribution presque équilibrée. Le rendement médian était d’environ 0 %, tandis que le rendement moyen atteignait +19,3 %, soutenu par des valeurs aberrantes extrêmes comme LAB (+1 055,8 %). En tant que segment le plus liquide du marché, il a été alourdi par la faiblesse des actifs blue-chip tels que BTC et ETH, bien que les projets leaders DeSci, IA et certains Layer-1 aient connu des rattrapages notables.

- Rangs 101–200 : 43 tokens ont gagné et 55 ont baissé, le ratio de gains tombant à 43,9 %. Le rendement médian était de -0,16 %, tandis que le rendement moyen atteignait +4,7 %. Les performances explosives de tokens tels que UB (+159,8 %), RAIL (+142,1 %) et H (+108,9 %) contrastaient fortement avec les baisses prononcées de SKYAI (-47,0 %) et NEX (-36,7 %), reflétant une dispersion substantielle au sein du segment.

- Rangs 201–300 : 41 tokens ont gagné et 51 ont baissé. Le rendement médian était proche de 0 %, tandis que le rendement moyen s’établissait à +5,8 %. Le segment a continué de présenter un schéma où un petit nombre de forts performers — comme NOCK (+127,6 %), ALLO (+92,1 %) et TAG (+91,0 %) — ont relevé les moyennes globales tandis que la majorité des tokens évoluaient latéralement ou légèrement en baisse.

- Rangs 301–400 : 36 tokens ont gagné et 58 ont baissé, réduisant le ratio de gains à 38,3 %. Le rendement médian était de -0,64 %, mais le rendement moyen a bondi à +12,0 % en raison des gains extraordinaires de TROLL (+398,5 %), NXT (+177,5 %) et XP (+169,0 %). Cette tranche a affiché la distribution des rendements la plus déséquilibrée.

- Rangs 401–500 : 40 tokens ont gagné et 58 ont baissé. Le rendement médian était de -1,14 %, tandis que le rendement moyen atteignait +14,5 %, reflétant la plus forte concentration de résultats extrêmes. OCT (+482,3 %), SERV (+423,9 %) et GCOIN (+278,4 %) ont délivré des gains exceptionnels, tandis que MEGA (-62,6 %) et ASTEROID (-55,1 %) ont subi des pertes dramatiques. Cela met en évidence le risque bilatéral exceptionnellement élevé présent dans les actifs de faible capitalisation.

Note : Les regroupements par capitalisation sont basés sur les classements CoinGecko. Les 500 premiers tokens ont été divisés en groupes de 100 par rang de capitalisation (par exemple, 1–100, 101–200, etc.). La performance des prix a été mesurée entre le 1er mai et le 31 mai 2026, en utilisant les cours de clôture quotidiens. Les résultats peuvent différer des calculs basés sur les moyennes intrajournalières ou les extrêmes de prix. Les tokens à prix extrêmement bas qui ont généré des rendements déformés en raison du bruit de prix ont été exclus des calculs de rendement moyen.

2.1.1 Top des Gagnants : bêta narratif des petites capitalisations

Les meilleures performances de ce cycle ont été principalement portées par quatre thèmes : DeSci/IA, GameFi, Meme coins et reprise des écosystèmes Layer-1.

LAB (+1 055,8 %, rang 41) est le performer surprise le plus marquant. Positionné à l’intersection de DeSci et de l’IA, le token a bénéficié d’une liquidité extrêmement limitée et d’une forte promotion par des influenceurs on-chain influents, produisant un rallye de momentum classique à faible flottant. Cependant, la durabilité de ces gains reste incertaine.

BEAT (+118,0 %, rang 38) a combiné les narratives Meme et RWA, attirant des capitaux spéculatifs grâce à une adoption rapide portée par la communauté.

VVV (+95,3 %, rang 87) est un protocole de rendement DeFi dont l’appréciation du token a été soutenue à la fois par la croissance de la TVL et la hausse des taux de financement des contrats perpétuels, offrant une base fondamentalement plus solide que de nombreux rallies spéculatifs.

INJ (+91,9 %, rang 97) représentait la catégorie Layer-1. La croissance de l’activité DApp et du volume d’échanges au sein de l’écosystème Injective, combinée à des mises à niveau de compatibilité EVM, a attiré l’intérêt institutionnel.

RAIN (+83,0 %, rang 14) a bénéficié d’une combinaison de cotations sur les exchanges et d’expansion du marché des prêts, entraînant une revalorisation notable.

Au-delà de ces noms, des actifs établis tels que NEAR (+72,4 %), ZEC (+50,4 %) et XLM (+44,0 %) ont également délivré des gains significatifs, largement portés par des catalyseurs liés aux exchanges et des mises à niveau protocolaires.

Dans l’ensemble, la liste des gagnants reflète une structure de marché à double voie dans laquelle les trades narratifs à bêta élevé et faible capitalisation coexistent avec des projets DeFi et Layer-1 fondamentalement soutenus.

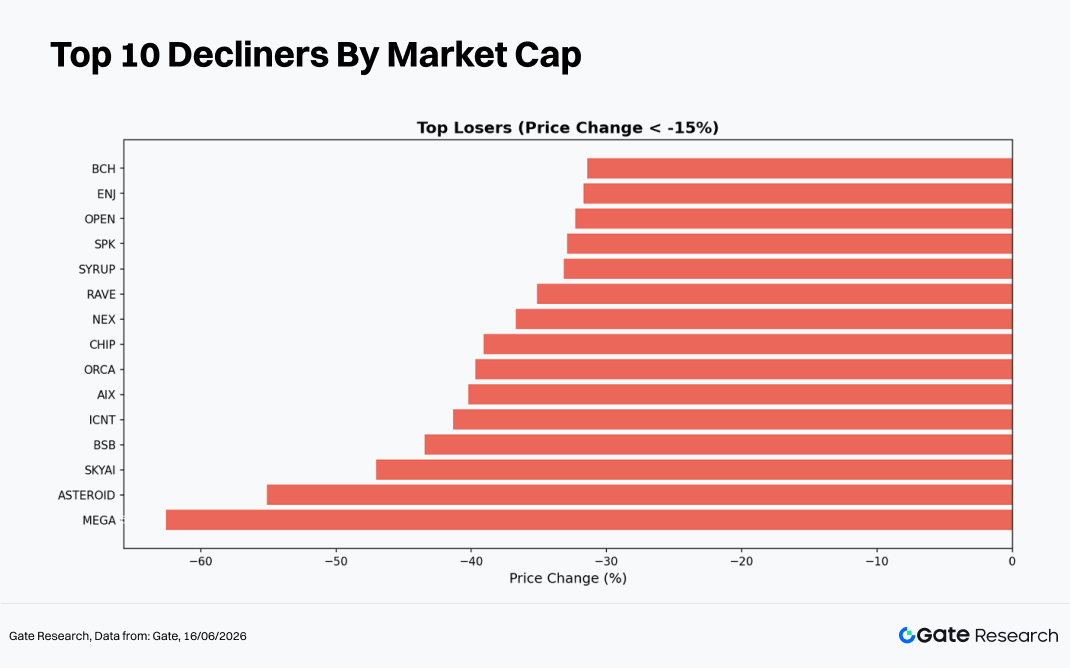

2.1.2 Top des Perdants : actifs manquant de catalyseurs à court terme

Les actifs les moins performants se répartissent généralement en trois catégories : les tokens faisant face à une pression réglementaire, les projets souffrant d’une fatigue narrative et les actifs de petite capitalisation connaissant une détérioration de la liquidité.

BCH (-31,4 %, rang 26) a enregistré la plus forte baisse parmi les actifs majeurs, principalement en raison de l’affaiblissement accéléré du taux de hash suite à une réduction de l’activité de mining et à une pression vendeuse croissante de la part des détenteurs.

SKY (-19,6 %, rang 60), un actif lié à MakerDAO, a souffert de conflits de gouvernance et d’incertitudes concernant les ajustements de la stratégie des stablecoins.

PI (-18,8 %, rang 56) a continué de subir des pressions suite aux retards de sa feuille de route mainnet, contribuant à une baisse de l’engagement des utilisateurs.

ENA (-14,2 %, rang 83) a été affecté négativement par des rendements plus faibles dans le secteur des stablecoins synthétiques, amplifié par la prise de bénéfices des investisseurs particuliers.

PEPE (-12,2 %, rang 63) a baissé parallèlement à la faiblesse générale du secteur Meme, le débouclage des positions à effet de levier amplifiant la pression à la baisse.

Plus bas dans le spectre des capitalisations, des tokens comme SKYAI (-47,0 %), NEX (-36,7 %) et SYRUP (-33,2 %) ont été impactés par des crises de liquidité, des ventes de tokens par les équipes de projet ou d’autres formes de détérioration fondamentale.

Les caractéristiques communes parmi les plus gros perdants étaient l’absence de catalyseurs à court terme, des narratives épuisées et un resserrement des conditions de liquidité, les rendant particulièrement vulnérables alors que les capitaux se tournaient vers les thèmes émergents.

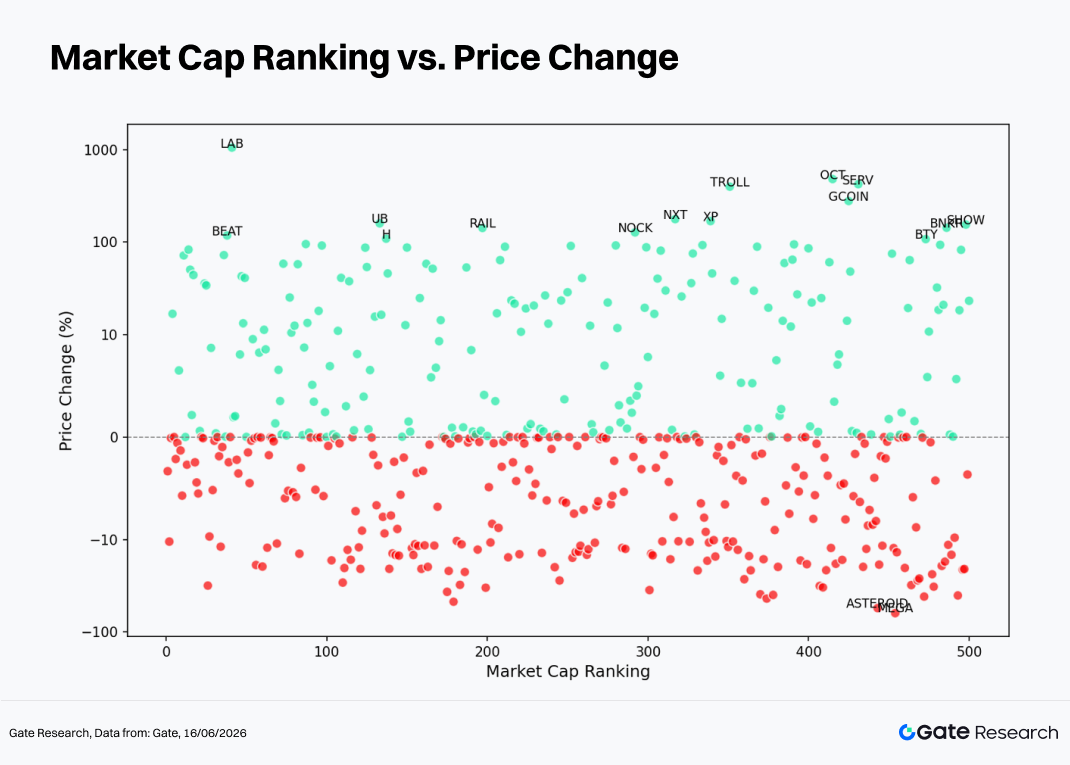

Un nuage de points comparant le rang de capitalisation (axe X) et les rendements mensuels (axe Y) révèle un schéma clair : la dispersion des rendements positifs augmente à mesure que la capitalisation diminue, tandis que la performance négative reste comparativement plus concentrée.

Pour les 50 premiers tokens, les rendements étaient généralement confinés dans une fourchette de ±20 %, reflétant l’effet stabilisateur d’une liquidité profonde. Même lorsque des catalyseurs négatifs apparaissaient, un intérêt d’achat plus large a aidé à absorber la pression vendeuse. Cependant, des cas exceptionnels comme LAB et BEAT démontrent qu’une volatilité anormale peut encore se produire au sein d’actifs relativement bien connus.

Dans la fourchette des rangs 100 à 300, des valeurs aberrantes positives comme NOCK, ALLO et RAIL restent présentes, mais les positions perdantes deviennent de plus en plus courantes, indiquant un taux de réussite en baisse et un risque de queue croissant.

Le segment des rangs 300 à 500 a affiché la plus forte dispersion. Des gagnants extrêmes comme OCT (+482 %), SERV (+424 %) et TROLL (+398 %) coexistaient avec des perdants sévères comme MEGA (-62 %) et ASTEROID (-55 %), formant une distribution à queue épaisse classique. Cela renforce l’observation selon laquelle les actifs de faible capitalisation comportent le risque de volatilité bilatérale le plus élevé.

En regardant la tendance générale, le nombre et la proportion d’actifs à rendement négatif ont augmenté à mesure que la capitalisation diminuait. Les rendements médians se sont progressivement déplacés d’environ 0 % vers moins de -1 %, suggérant que les actifs plus petits ont subi une plus grande pression de valorisation et étaient plus sensibles aux retraits de liquidité dans un environnement global de retrait du risque.

Pour les investisseurs, la recherche d’opportunités de faible capitalisation peut offrir un potentiel de hausse substantiel, mais nécessite également une prise en compte attentive des contraintes de liquidité et des risques de baisse extrêmes.

2.3 Classement des 100 premières capitalisations

Les performances parmi les 100 premières cryptomonnaies étaient fortement polarisées. Les cinq actifs les plus performants ont tous gagné plus de 83 %, tandis que les cinq moins performants ont chacun baissé de plus de 12 %, soulignant une forte divergence au sein du segment des blue-chips.

Du côté des hausses, LAB (+1 055,8 %) était un cas exceptionnel porté par la convergence des narratives DeSci et IA combinée à une liquidité extrêmement limitée. BEAT (+118,0 %) et RAIN (+83,0 %) ont démontré le potentiel explosif des thèmes Meme et RWA.

Du côté des baisses, BCH a souffert de la pression vendeuse des mineurs, tandis que SKY et PI reflétaient des défis plus larges de l’écosystème et une confiance en déclin. Les baisses d’ENA et PEPE étaient plus indicatives d’une rotation des capitaux loin des secteurs auparavant populaires, la solidité de leurs supports restant à tester.

3. Analyse de l’expansion des volumes durant ce cycle de marché

3.1 Analyse de la croissance du volume de trading

En utilisant le volume de trading quotidien moyen de mai comme base et en le comparant au volume de trading quotidien près de la fin du mois, une métrique de pic de volume peut être calculée. Plus la valeur est élevée, plus l’augmentation de l’activité de trading est significative par rapport à la « période calme » antérieure du marché, indiquant une augmentation rapide de la participation des capitaux et de l’attention du marché.

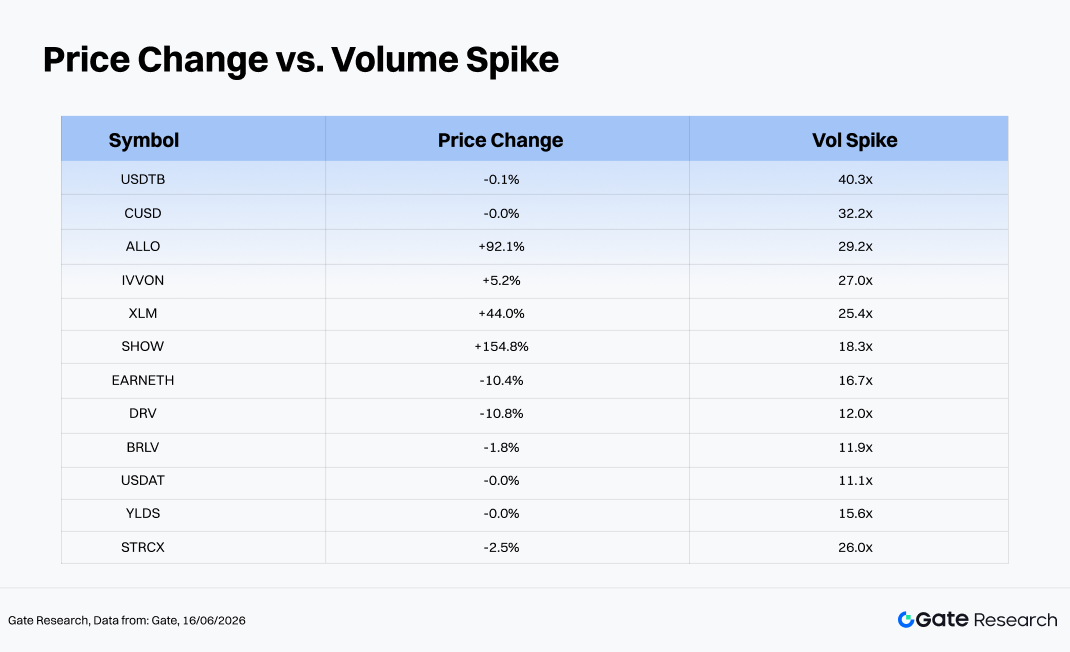

Parmi les 454 tokens disposant de données de volume disponibles durant ce cycle, l’expansion moyenne du volume était de 2,35x, tandis que la médiane s’établissait à 1,41x. Un total de 76 tokens ont enregistré une croissance du volume dépassant 3x, et 12 tokens ont affiché des augmentations de plus de 10x.

Parmi les actifs présentant les plus fortes augmentations de volume, les stablecoins comme USDTB, CUSD, YLDS et USDAT étaient principalement portés par des activités d’arbitrage on-chain ou de rééquilibrage de portefeuille, rendant leurs augmentations de volume moins significatives d’un point de vue directionnel des prix. En revanche, les cas les plus informatifs étaient ALLO (+92,1 %, 29,2x), XLM (+44,0 %, 25,4x) et SHOW (+154,8 %, 18,3x), qui ont tous présenté le schéma classique d’appréciation simultanée des prix et d’expansion des volumes, un signal traditionnellement haussier.

À l’inverse, EARNETH (-10,4 %, 16,7x) et DRV (-10,8 %, 12,0x) ont connu une croissance substantielle des volumes tandis que leurs prix baissaient, représentant un schéma typique de distribution à « volume élevé, prix en baisse » qui peut indiquer une pression vendeuse et justifie la prudence.

Dans l’ensemble, les actifs enregistrant des augmentations de volume de plus de 5x accompagnées d’une performance positive des prix étaient principalement concentrés dans les tokens de protocole DeFi et les actifs cross-chain. Une grande partie de ces mouvements étaient soutenus par une activité on-chain authentique, des cotations sur les exchanges ou d’autres catalyseurs fondamentaux, ce qui en fait des zones importantes à surveiller dans l’environnement de rotation actuel du marché.

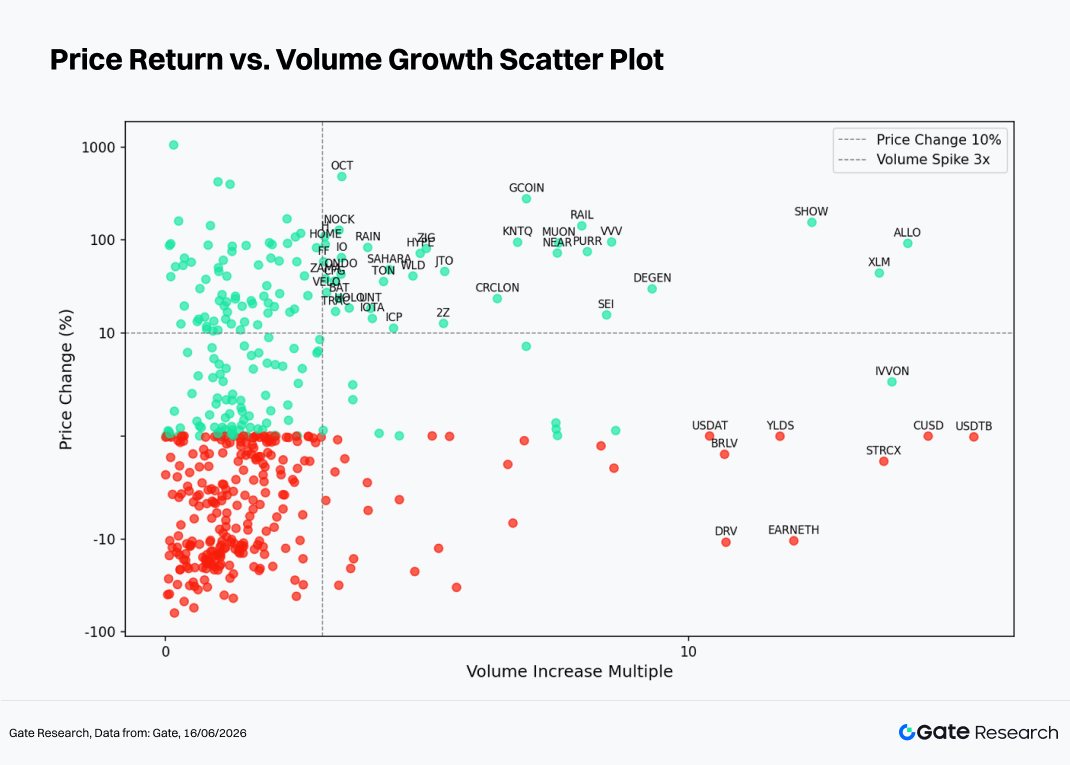

En s’appuyant sur l’observation de l’activité anormale des volumes de trading, cette section examine plus en détail la relation entre volume et performance des prix à l’aide d’un nuage de points des multiples de croissance du volume par rapport aux rendements des prix. L’axe horizontal représente l’augmentation du volume de trading par rapport à une période de référence au cours des deux dernières semaines, tandis que l’axe vertical représente la variation de prix en pourcentage correspondante. Une échelle logarithmique symétrique est appliquée pour mieux illustrer la relation structurelle entre l’expansion des volumes et le mouvement des prix.

Le nuage de points révèle un schéma caractérisé par « dense à gauche, clairsemé à droite, avec des signaux plus forts dans la région supérieure », indiquant une forte corrélation positive entre l’expansion des volumes et la performance à la hausse des prix.

- Dans la zone de faible volume (croissance de volume de 0 à 3x, à gauche de la ligne pointillée verticale), la grande majorité des tokens sont concentrés. Les mouvements de prix sont relativement aléatoires, avec des densités similaires de rendements positifs et négatifs, suggérant des signaux directionnels faibles lorsque le volume reste modéré. Cette région contient un grand nombre de tokens de petite et moyenne capitalisation, dont beaucoup ont évolué latéralement, entraînant un niveau élevé de bruit de signal.

- Dans la zone de volume moyen (croissance de volume de 3 à 10x), la proportion de tokens en hausse augmente significativement. La plupart des gains de prix se situent entre +10 % et +150 %, notamment RAIL (+142,1 %, 8,0x), MUON (+93,0 %, 7,5x), NEAR (+72,4 %, 7,5x), SEI (+15,6 %, 8,4x) et PURR (+75,0 %, 8,1x). Ces actifs ont présenté une confirmation saine volume-prix et peuvent être considérés comme des signaux de cassure valides. Parallèlement, le nombre de tokens en baisse dans cette fourchette diminue sensiblement, suggérant qu’une expansion de volume de 3 à 10x est plus couramment associée à une pression d’achat active.

- Dans la zone de très haut volume (au-dessus de 10x), deux schémas distincts apparaissent. Le premier consiste en des cassures haussières fortes représentées par ALLO (29,2x), XLM (25,4x) et SHOW (18,3x), où prix et volume ont grimpé simultanément, indiquant une forte demande des investisseurs. Le second comprend des stablecoins comme USDTB (40,3x) et CUSD (32,2x), dont les volumes de trading ont grimpé tandis que les prix restaient largement inchangés. Ces mouvements étaient principalement portés par des rééquilibrages on-chain à grande échelle ou des activités d’arbitrage, et constituent donc de faux signaux directionnels. De plus, EARNETH (16,7x, -10,4 %) et DRV (12,0x, -10,8 %) ont connu un volume élevé accompagné de baisses de prix, un schéma généralement associé à une distribution par les grands détenteurs profitant d’une liquidité accrue.

Dans l’ensemble, une expansion du volume supérieure à 3x accompagnée de cassures de prix positives s’est avérée être l’un des signaux quantitatifs les plus efficaces pour identifier les surperformeurs à court terme durant ce cycle de marché. En revanche, un volume de trading exceptionnellement élevé combiné à des prix stagnants ou en baisse constitue souvent un signe d’alerte d’activité de distribution ou de stress de liquidité. Les investisseurs doivent interpréter les signaux de volume dans le contexte du type de token (stablecoins versus actifs risqués) pour éviter de confondre les flux liés aux stablecoins avec de véritables signaux directionnels de marché.

3.3 Analyse de corrélation

Après l’examen de la relation entre le volume de trading et la performance des prix, cette section évalue plus en détail leur corrélation statistique. Pour mesurer l’impact de l’activité des capitaux sur les fluctuations de prix, le rapport entre la croissance du volume et la capitalisation boursière est utilisé comme indicateur d’activité relative, et sa corrélation avec les rendements des prix est calculée afin d’identifier les catégories de tokens les plus sensibles aux flux de capitaux dans l’environnement de marché actuel.

ALLO (environ 0,74) et XEC (environ 0,73) ont enregistré les coefficients de corrélation les plus élevés. Les deux actifs présentent des offres en circulation relativement concentrées et des communautés très actives, entraînant un fort alignement entre les entrées de capitaux et la direction des prix.

BNB a la plus grande taille de bulle dans le graphique, représentant le poids le plus élevé en capitalisation ou en volume de trading parmi l’échantillon. Bien que son coefficient de corrélation soit comparable à ceux d’ALLO et XEC, son influence sur la tarification globale du marché est considérablement plus grande, ce qui en fait un indicateur clé de l’activité des capitaux sur l’ensemble du marché.

Les tokens liés à l’IA et aux infrastructures tels que AIOZ et IO, ainsi que les tokens d’écosystème comme JTO et KAIA, présentent également des coefficients de corrélation supérieurs à 0,70. Cela suggère que l’attention institutionnelle croissante a renforcé la relation entre l’activité de trading et la performance des prix pour ces actifs.

En comparaison, des tokens comme STRK, TEL, TROLL et SUSHI affichent des coefficients de corrélation quelque peu inférieurs, allant d’environ 0,61 à 0,62. Cela indique que leurs mouvements de prix sont plus fortement influencés par des facteurs externes et le bruit du marché, réduisant le pouvoir explicatif de la seule activité des capitaux et nécessitant un cadre d’analyse plus large.

4. Conclusion

À court terme, la capacité de BTC à se maintenir au-dessus du niveau de 60 000 $ et à éventuellement franchir les 70 000 $ en juin constituera un test crucial pour déterminer si la reprise actuelle peut évoluer vers un retournement de tendance durable. Parallèlement, les progrès de la loi CLARITY et la trajectoire future de la politique de la Fed détermineront conjointement le rythme des entrées de capitaux institutionnels. Si la législation avance avec succès, des actifs sensibles à la réglementation comme XRP et SOL pourraient connaître une revalorisation significative. À l’inverse, si l’inflation reste persistante et retarde les attentes d’assouplissement monétaire, un dollar américain plus fort pourrait continuer de peser sur le marché global des cryptomonnaies.

D’un point de vue structurel, les narratives DeSci et IA, les protocoles RWA et l’écosystème des contrats perpétuels on-chain ont déjà démontré une résilience et une attraction de capitaux plus fortes que le marché général durant ce cycle. La combinaison de ces thèmes avec des signaux quantitatifs tels que l’augmentation simultanée des prix et des volumes pourrait fournir l’une des approches les plus efficaces pour identifier des opportunités de rendement excédentaire dans un environnement de marché de plus en plus polarisé.

Références :

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/fr/trade/BTC_USDT

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose un contenu approfondi à ses lecteurs, incluant analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses des politiques macroéconomiques.

Avertissement

Investir sur les marchés des cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs d'effectuer leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d’investissement. Gate n’est pas responsable des pertes ou dommages découlant de telles décisions.