Di tengah tekanan berkelanjutan pada harga Bitcoin yang telah turun lebih dari 30% tahun ini, aksi akumulasi dan data tingkat pengembalian Strategy mengirimkan sinyal penting. Perusahaan yang memegang sekitar 4% dari total Bitcoin global ini beroperasi dengan model pengelolaan aset yang berbeda dari perusahaan tradisional—bukan bergantung pada pertumbuhan bisnis utama untuk menilai valuasi, melainkan melalui penempatan aset Bitcoin secara berkelanjutan dan pengoptimalan struktur modal untuk membangun nilai perusahaan. Dari logika akumulasi Strategy, makna indikator tingkat pengembalian BTC, tren model cadangan Bitcoin perusahaan, hingga perbedaan dengan pengelolaan aset tradisional, analisis ini mengupas logika mendalam di balik strategi tersebut.

Logika Akumulasi: Mengapa Strategy Terus Menambah Bitcoin

Penambahan Bitcoin oleh Strategy bukan keputusan terisolasi, melainkan bagian dari filosofi pengelolaan aset yang lengkap. Saat mengungkap data, Phong Le secara tegas menyatakan pandangan jangka panjang perusahaan terhadap Bitcoin: pasokan terbatas, meningkatnya permintaan dari institusi global, dan masuknya aset digital ke arus utama keuangan. Ketiga faktor ini menjadi dasar logika Strategy memandang BTC sebagai aset penyimpan nilai jangka panjang.

Dari sisi pasokan, batas total 2,1 juta BTC bersifat tetap. Hingga Juli 2026, jumlah BTC yang telah ditambang lebih dari 1,97 juta, sisa yang belum ditambang kurang dari 130 ribu, dan suplai baru harian terus menurun. Pasokan yang kaku ini menjadi salah satu alasan utama Strategy berani mengkonsentrasikan aset miliaran dolar ke satu aset digital.

Dari sisi permintaan, pola alokasi institusi pada 2026 mengalami perubahan struktural. Menurut Bernstein, pada 2025, dana masuk ke Bitcoin didominasi ETF dan cadangan perusahaan, namun pada 2026, struktur ini berubah—meskipun investor ETF mengalami arus keluar bersih sekitar 2,6 miliar dolar AS tahun ini, pembelian oleh cadangan perusahaan mengisi kekosongan tersebut. Ini menunjukkan bahwa permintaan dari perusahaan terhadap Bitcoin mulai menjadi kekuatan utama yang menggantikan arus keluar dana ETF. Michael Saylor, ketua Strategy, sebelumnya juga menyatakan bahwa aliran modal institusi—termasuk dana ETF, akumulasi cadangan perusahaan, dan cadangan nasional—menggantikan siklus yang didorong ritel, menjadi pendorong utama adopsi Bitcoin.

Secara operasional, pola akumulasi Strategy mencerminkan rantai pengelolaan modal matang: melalui penerbitan saham, obligasi konversi, saham preferen, dan instrumen pembiayaan lainnya, perusahaan mengumpulkan dana untuk membeli Bitcoin, memperbesar cadangan aset digital, dan meningkatkan valuasi pasar. Dalam lima bulan pertama 2026, Strategy mengumpulkan sekitar 7,5 miliar dolar AS dari penerbitan saham preferen. Model ini menjadikan Strategy tidak sekadar "memegang" Bitcoin, melainkan membangun sistem pengelolaan modal yang berfokus pada BTC—menggunakan Bitcoin sebagai aset utama, memperbesar posisi melalui instrumen pasar modal, dan memanfaatkan peningkatan posisi untuk meningkatkan valuasi pasar.

Perlu dicatat, pada 6 Juli 2026, Strategy menjual 3.588 BTC (sekitar 216 juta dolar AS) untuk membayar dividen saham preferen (STRC). Ini adalah penjualan besar pertama dalam lima tahun terakhir. Namun, penjualan ini hanya sekitar 0,4% dari total kepemilikan, lebih kepada pengelolaan likuiditas daripada perubahan strategi. Perusahaan tetap memegang cadangan kas sebesar 2,55 miliar dolar AS, cukup untuk membayar bunga dan dividen selama sekitar 17 bulan. Operasi ini menunjukkan bahwa strategi Bitcoin Strategy telah memasuki tahap yang lebih rinci—bukan hanya akumulasi satu arah, tetapi memasukkan Bitcoin ke dalam kerangka pengelolaan aset dan liabilitas yang dinamis.

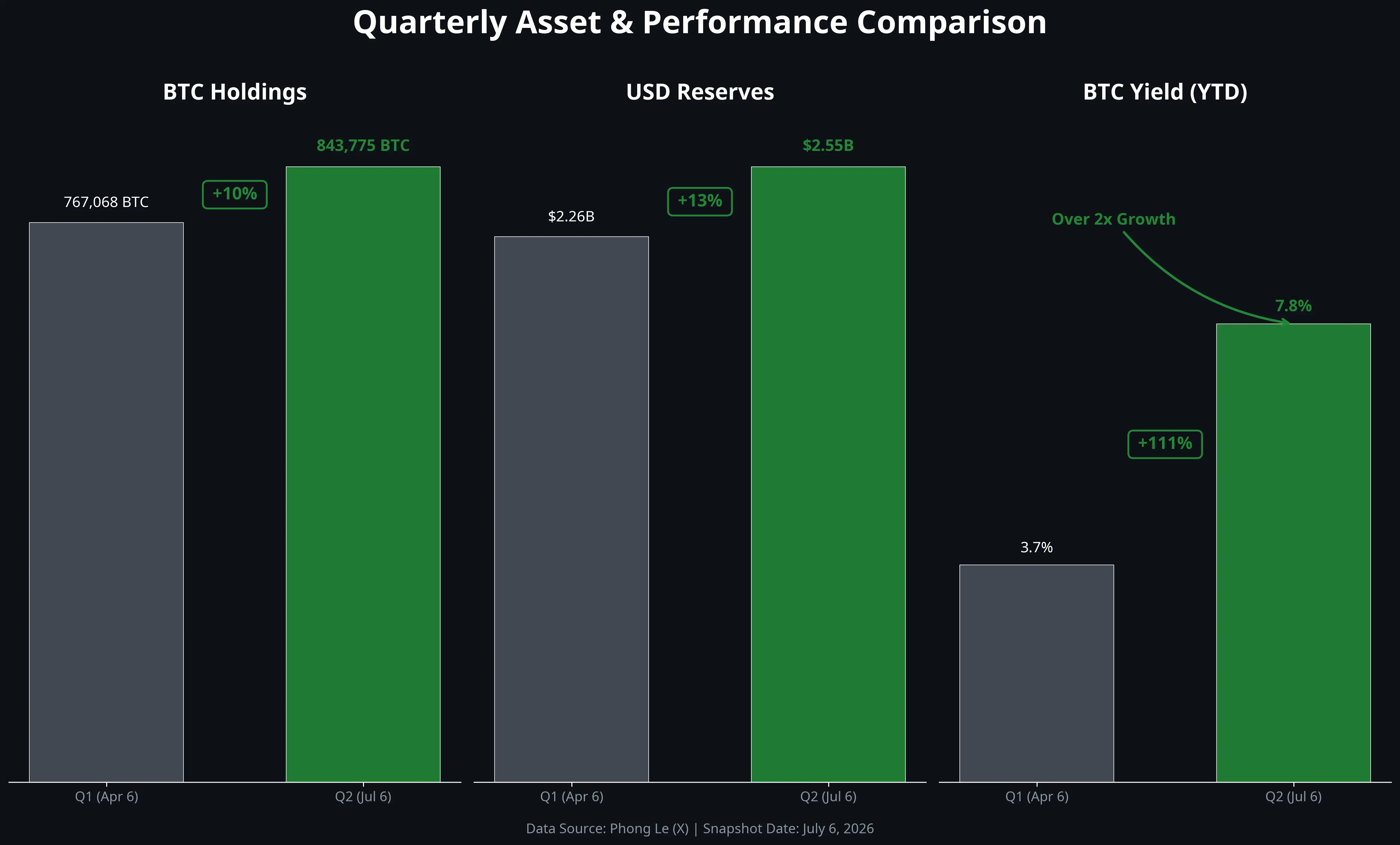

Gambaran Data Utama Kuartal 2 2026 Strategy

Makna Sebenarnya dari Penggandaan Tingkat Pengembalian BTC

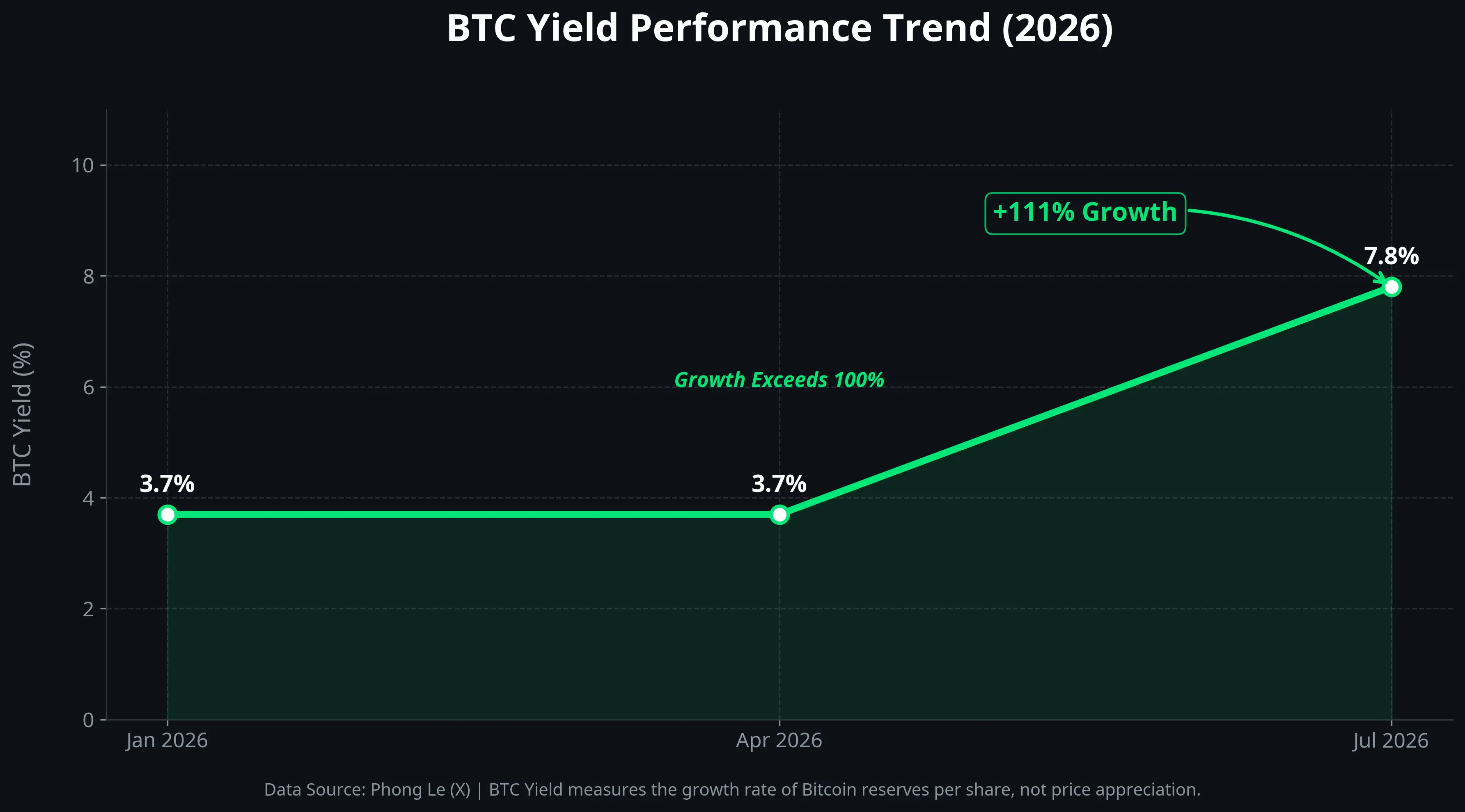

Indikator "Tingkat Pengembalian BTC" yang diumumkan Strategy adalah kunci untuk memahami efektivitas strateginya. Indikator ini naik dari 3,7% di awal tahun menjadi 7,8%, lebih dari dua kali lipat.

Tingkat pengembalian BTC bukan menunjukkan kenaikan harga Bitcoin yang menghasilkan keuntungan modal, melainkan mencerminkan tingkat pertumbuhan ukuran kepemilikan BTC perusahaan relatif terhadap jumlah saham setelah dilusi. Secara sederhana, indikator ini mengukur: dalam kondisi tidak menyebabkan dilusi berlebihan terhadap pemegang saham yang ada, berapa banyak nilai yang dapat ditambahkan perusahaan per saham melalui operasi pasar modal.

Dari 3,7% menjadi 7,8%, peningkatan ini berarti bahwa selama paruh pertama 2026, melalui pendanaan dan operasi modal, Strategy mampu meningkatkan cadangan Bitcoin per saham hampir 8 poin persentase. Peningkatan ini terutama berasal dari dua sumber: pertama, perusahaan mengumpulkan dana melalui penerbitan saham atau obligasi konversi dan membeli BTC, sehingga total kepemilikan bertambah; kedua, melalui penyesuaian struktur modal tanpa memperbesar jumlah saham, perusahaan meningkatkan proporsi Bitcoin dalam portofolio.

Namun, perlu ditegaskan bahwa tingkat pengembalian BTC ini bukan menunjukkan laba kas aktual atau pendapatan operasional perusahaan. Ini lebih merupakan indikator "pertumbuhan cadangan Bitcoin per saham" dan bukan pengembalian investasi tradisional. Performa keuangan nyata Strategy tetap dipengaruhi langsung oleh fluktuasi harga BTC—ketika harga Bitcoin turun, nilai buku perusahaan akan mengalami kerugian unrealized besar. Hingga 5 Juli 2026, total biaya kepemilikan Strategy sekitar 63,69 miliar dolar AS, dengan biaya rata-rata sekitar 75.476 dolar per BTC. Dengan harga saat ini 62.086,7 dolar, kerugian unrealized di buku lebih dari 11 miliar dolar.

Oleh karena itu, penggandaan tingkat pengembalian BTC lebih mencerminkan peningkatan efisiensi operasi modal perusahaan daripada portofolio yang sudah balik modal. Indikator ini mengirimkan sinyal ke pasar—bahwa meskipun harga Bitcoin sedang rendah, Strategy tetap mampu memperluas cadangan Bitcoin relatif melalui instrumen pasar modal.

Grafik Pertumbuhan Tingkat Pengembalian BTC dari 3,7% ke 7,8%

Cadangan Bitcoin Perusahaan: Dari Eksperimen ke Tren

Akankah model Strategy menjadi tren baru dalam pengelolaan aset perusahaan? Ini adalah pertanyaan utama pasar.

Dari faktor pendukung, sudah muncul beberapa sinyal positif pada 2026. Pertama, lebih banyak perusahaan tercatat mulai mengeksplorasi jalur cadangan Bitcoin. Empery Digital yang terdaftar di NASDAQ menambah lebih dari 1.200 BTC dalam enam hari. Perusahaan Jepang yang terdampak pelemahan yen mulai memasukkan Bitcoin dan XRP ke dalam cadangan keuangan mereka, dengan akun terdaftar SBI VC Trade melampaui 2 juta. Kedua, peluncuran ETF Bitcoin telah meningkatkan pengakuan institusional, dan legitimasi aset digital sebagai kelas aset semakin diakui secara regulasi dan keuangan. Bernstein mempertahankan target harga Bitcoin akhir tahun di 150.000 dolar AS.

Dari perubahan struktural yang lebih dalam, pembelian cadangan perusahaan menjadi kekuatan utama penopang pasar Bitcoin. Di tengah arus keluar bersih ETF tahun ini, pembelian oleh cadangan perusahaan mengisi kekosongan tersebut. Ini menunjukkan bahwa struktur permintaan Bitcoin beralih dari dominasi ritel dan spekulan ke kebutuhan yang lebih stabil dari institusi dan perusahaan.

Namun, keberlanjutan tren ini menghadapi beberapa kendala.

Pertama, volatilitas harga Bitcoin menjadi tantangan langsung bagi neraca keuangan perusahaan. Rata-rata biaya kepemilikan Strategy sekitar 75.476 dolar, sementara harga pasar saat ini 62.086,7 dolar, dengan kerugian unrealized lebih dari 11 miliar dolar. Bagi perusahaan tercatat, kerugian ini dapat memberi tekanan berkelanjutan terhadap harga saham dan kepercayaan investor—harga saham Strategy dalam setahun terakhir turun sekitar 75%.

Kedua, perubahan biaya pembiayaan akan mempengaruhi keberlanjutan strategi akuisisi leverage BTC. Dividen preferen Strategy pada Juli 2026 naik 50 basis poin menjadi 12%. Jika biaya pembiayaan terus meningkat, ruang arbitrase melalui pinjaman atau penerbitan obligasi untuk membeli BTC akan menyempit.

Ketiga, risiko konsentrasi aset tidak bisa diabaikan. Strategy mengkonsentrasikan sebagian besar nilai perusahaan ke satu aset, yang dalam pengelolaan keuangan tradisional hampir tidak terbayangkan. Jika pasar Bitcoin mengalami kejadian ekstrem—seperti penindasan regulasi, celah teknis, atau krisis pasar yang lebih luas—perusahaan akan menghadapi ancaman langsung terhadap kelangsungan hidupnya.

Dua Model Keuangan: Perbedaan Strategi Strategy dan Perusahaan Tradisional

Model pengelolaan aset Strategy berbeda secara fundamental dari perusahaan tradisional, dan perbedaan ini dapat dipahami melalui kerangka kerja yang jelas.

Perusahaan tradisional mengikuti logika "pertahanan": menyimpan kas, obligasi jangka pendek, dan surat utang berkualitas tinggi sebagai cadangan, bertujuan menjaga likuiditas dan mengatasi ketidakpastian. Pertumbuhan nilai perusahaan terutama bergantung pada ekspansi pendapatan dan laba utama—produk laris, pangsa pasar meningkat, margin laba membaik, dan harga saham naik. Bitcoin di neraca perusahaan paling banyak sebagai konfigurasi eksperimental marginal, dengan porsi sangat kecil.

Sedangkan model Strategy sangat berbeda. Aset utamanya adalah Bitcoin, dan pendorong utama pertumbuhan nilainya bukan penjualan perangkat lunak atau operasi bisnis, melainkan apresiasi pasar terhadap aset Bitcoin dan efek penggandaan dari pengelolaan modal. Perusahaan melalui penerbitan saham, obligasi konversi, saham preferen, dan instrumen lain mendapatkan dana, mengubahnya menjadi Bitcoin, dan menggunakan pertumbuhan cadangan Bitcoin untuk mendukung valuasi pasar yang lebih tinggi. Ini adalah model keuangan "volatilitas tinggi, pertumbuhan tinggi"—dengan elastisitas hasil yang besar, tetapi risiko yang juga lebih terkonsentrasi.

Perbedaan mendasar dari kedua model ini adalah jawaban terhadap pertanyaan "bagaimana perusahaan menciptakan nilai". Model tradisional percaya bahwa perusahaan harus menciptakan nilai ekonomi melalui produk dan layanan; sedangkan model Strategy berpendapat bahwa dalam lingkungan makro di mana fiat terus melemah, mengalokasikan aset perusahaan ke aset digital yang langka sendiri adalah bentuk penciptaan nilai.

Dari reaksi pasar saat ini, model ini masih menuai kontroversi. Penurunan besar harga saham Strategy menunjukkan bahwa pasar modal belum sepenuhnya menerima logika valuasi "perusahaan cadangan Bitcoin". Namun, di sisi lain, semakin banyak perusahaan yang meniru jalur ini—meskipun hanya dalam skala kecil—menunjukkan bahwa logika ini mulai mendapatkan pengakuan di kalangan tertentu.