Kejatuhan tajam ini terjadi saat kenaikan kumulatif SanDisk sepanjang tahun masih lebih dari 600%. Per 13 Juli, kenaikan SanDisk dalam 52 minggu terakhir mencapai 3.531,96% — lonjakan besar di fase awal membuat setiap koreksi berpotensi memicu pertanyaan mendalam pasar tentang apakah “siklus super penyimpanan AI sudah berakhir”.

Dari tiga dimensi logika lingkungan suku bunga makro, risiko geopolitik, dan siklus industri, uraikan logika dasar di balik aksi jual kolektif chip memori, dan coba jawab satu pertanyaan inti: apakah ini benar-benar titik balik tren pasar penyimpanan AI, atau pelepasan risiko normal di tengah valuasi yang terlalu tinggi?

Tiga tekanan sekaligus: mengapa SanDisk menjadi salah satu saham semikonduktor dengan penurunan terdalam?

Aksi jual chip memori pada 14 Juli tidak dipicu oleh satu faktor tunggal, melainkan “benturan” tiga tekanan sekaligus dari sisi makro, geopolitik, dan industri.

Tekanan pertama: sinyal hawkish paling jelas dari The Fed sampai saat ini.

Anggota dewan The Fed, Christopher Waller, dalam pidato publiknya pada Senin menyampaikan sinyal hawkish paling tegas sejauh ini. Ia mengatakan bahwa jika data inflasi inti yang dirilis pekan ini kembali “terlalu panas”, maka “Federal Open Market Committee (FOMC) perlu mempertimbangkan pengetatan kebijakan moneter dalam waktu dekat”. Waller secara khusus menekankan bahwa kebutuhan yang didorong oleh tarif, harga energi, serta pembangunan infrastruktur kecerdasan buatan, menjadi sumber penting tekanan inflasi.

Pernyataan ini langsung memicu penilaian ulang prospek suku bunga oleh pasar. Setelah pidato Waller, imbal hasil obligasi pemerintah AS tenor 10 tahun melonjak dalam waktu singkat, naik lebih dari 5,2 basis poin menjadi 4,6156%; imbal hasil obligasi AS tenor 2 tahun naik sekitar 7 basis poin menjadi 4,2773%. Alat “The Fed Watch” dari Chicago Mercantile Exchange menunjukkan peluang kenaikan suku bunga 25 basis poin pada bulan Juli melonjak dari 26% sepekan sebelumnya menjadi 41%; sebagian pedagang bahkan menempatkan probabilitas kenaikan suku bunga mendekati 50%.

Bagi saham growth teknologi yang bergantung pada diskonto arus kas masa depan, setiap kenaikan ekspektasi suku bunga berarti kompresi langsung pada kelipatan valuasi. SanDisk, Micron, dan perusahaan chip memori lainnya memang membukukan lonjakan kinerja yang mengesankan didorong oleh permintaan AI, tetapi ekspektasi ke depan di harga saham mereka sangat tinggi, sehingga sensitivitas mereka terhadap perubahan suku bunga secara alami jauh melampaui sektor value.

Tekanan kedua: konflik geopolitik Timur Tengah yang mendadak meningkat.

Pada hari yang sama saat Waller menyampaikan pidato, konflik AS-Iran kembali meningkat. Presiden Donald Trump mengumumkan pembukaan kembali blokade terhadap pelabuhan Iran, dan militer AS mulai menjalankan blokade laut terhadap semua pelabuhan Iran serta wilayah pesisir Iran mulai pukul 20.00 waktu Greenwich pada 14 Juli. Harga minyak internasional ikut melonjak tajam, dengan Brent sempat menembus di atas 80 dolar AS per barel.

Risiko geopolitik yang meningkat cepat menekan saham teknologi dalam dua cara: pertama, kenaikan harga minyak secara langsung mendorong ekspektasi inflasi, memperkuat logika kenaikan suku bunga; kedua, penurunan risk appetite secara sistematis membuat dana keluar dari sektor semikonduktor berbeta tinggi dan beralih ke sektor defensif seperti energi — pada hari itu, sektor energi justru melesat 3,2%, Exxon Mobil naik 4,05%, dan Chevron naik 3,29%.

Tekanan ketiga: prakiraan keuangan SK Hynix meleset dari ekspektasi, memicu rangkaian aksi ambil untung.

ADR SK Hynix yang baru diperdagangkan untuk hari kedua langsung terpukul. Sekuritas Korea memprediksi laba operasi kuartal kedua sekitar 8% lebih rendah dibanding konsensus pasar, ditambah HBM menggunakan skema harga jangka panjang sehingga dalam jangka pendek belum sepenuhnya menikmati kenaikan harga DRAM umum; pasar pun mulai khawatir bahwa “kenaikan harga memori tidak pasti akan berubah menjadi keuntungan perusahaan secara proporsional”.

Daya rusaknya logika ini terletak pada: logika investasi paling inti dalam seluruh sektor chip memori — yaitu siklus positif permintaan AI yang mendorong kenaikan volume dan harga sekaligus, serta margin yang terus melebar. SK Hynix sebagai pemasok utama HBM untuk Nvidia, saat prakiraan pendapatannya meleset dari ekspektasi, ditafsirkan pasar sebagai sinyal bahwa kebutuhan penyimpanan AI mungkin tidak sekuat yang diasumsikan. Tekanan jual dengan cepat menular ke Micron, SanDisk, Western Digital, dan Seagate.

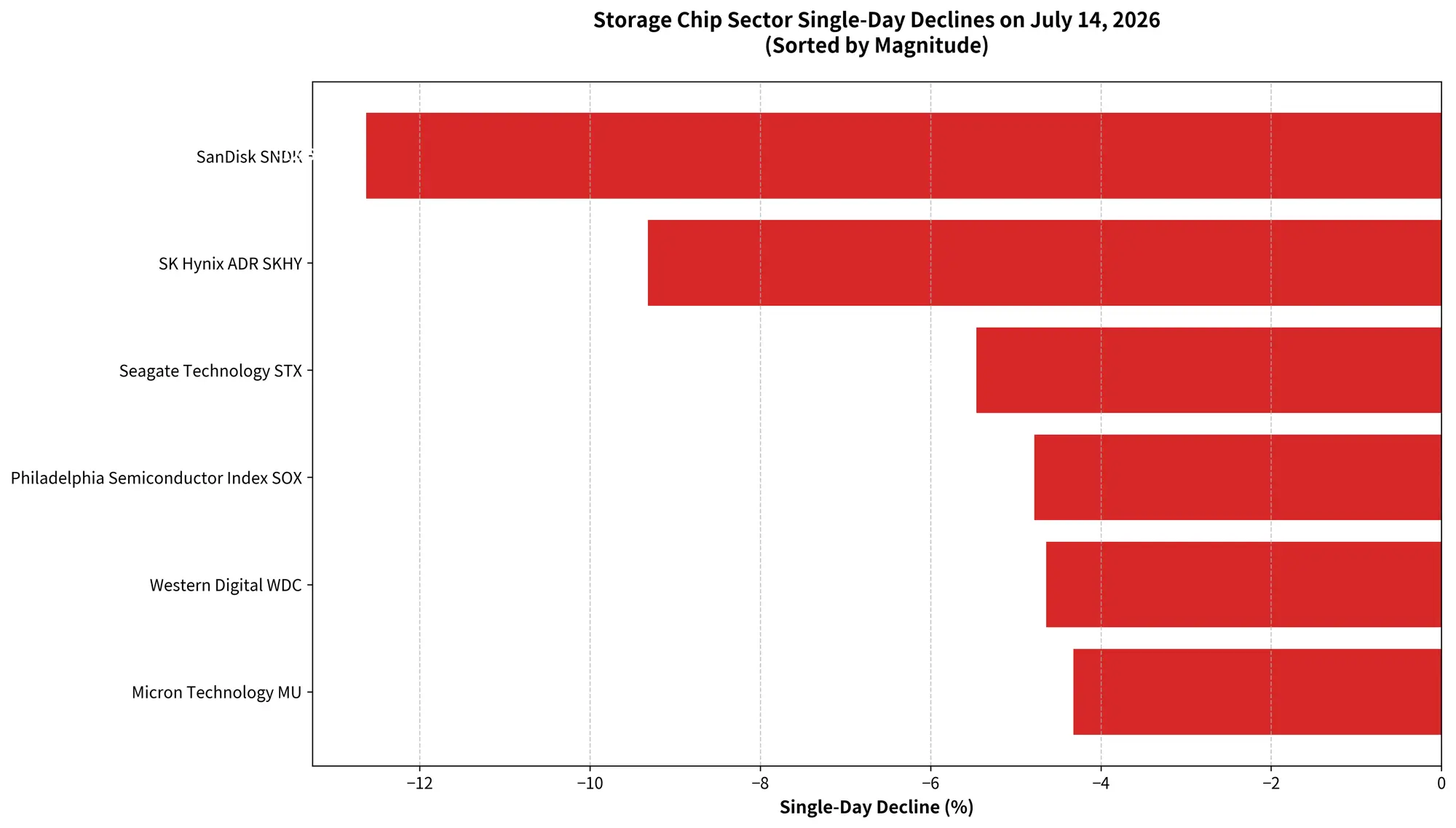

Peta lengkap penurunan sektor chip memori pada 14 Juli

Mengapa SanDisk? Kepastian matematika di balik kenaikan tinggi dan valuasi tinggi

Di tengah koreksi di seluruh sektor chip memori, SanDisk memimpin dengan penurunan 12,63%, dan itu bukan kebetulan.

Dari sisi kenaikan sebelumnya, SanDisk adalah salah satu aset dengan kenaikan terbesar dalam putaran pasar penyimpanan AI. Per 13 Juli, kenaikan SanDisk sepanjang tahun 2026 masih mencapai 605,19%. Micron memang juga melonjak, tetapi kenaikan tahunan sekitar 260%. Dalam kondisi menghadapi sentimen negatif yang sama, saham dengan lonjakan awal yang lebih besar menghadapi tekanan untuk mengambil keuntungan lebih besar — setiap penurunan 1% pada harga saham berarti nilai pasar yang hilang secara absolut lebih besar.

Dari sisi valuasi, kenaikan SanDisk sebelumnya turut didukung oleh banyak faktor: ledakan pertumbuhan kebutuhan NAND storage untuk server AI, kenaikan berkelanjutan harga kontrak NAND, serta pemulihan industri penyimpanan dari siklus penyesuaian persediaan 2023-2024. Pasar tidak hanya memperhitungkan perbaikan fundamental saat ini, tetapi juga mematok di muka kenaikan permintaan tambahan yang didorong oleh investasi infrastruktur AI selama beberapa tahun ke depan.

Namun, ketika lingkungan makro berubah secara mendadak — ekspektasi suku bunga yang lebih tinggi menekan kelipatan valuasi, dan risiko geopolitik meningkat menurunkan risk appetite — saham yang “sudah terlalu banyak memperhitungkan masa depan” secara alami menjadi kandidat pertama yang disesuaikan. Penurunan harian SanDisk sebesar 12,63% pada dasarnya adalah kepastian matematika: saham dengan kenaikan tinggi dan valuasi tinggi ketika menghadapi angin makro yang berlawanan.

Siklus penyimpanan sampai di mana? Kebutuhan AI belum terlihat puncak, tapi pasar mulai memberi harga “puncaknya”

Apakah lonjakan turun SanDisk berarti kebutuhan penyimpanan AI sudah mencapai puncak? Ini menjadi pertanyaan penting bagi investor.

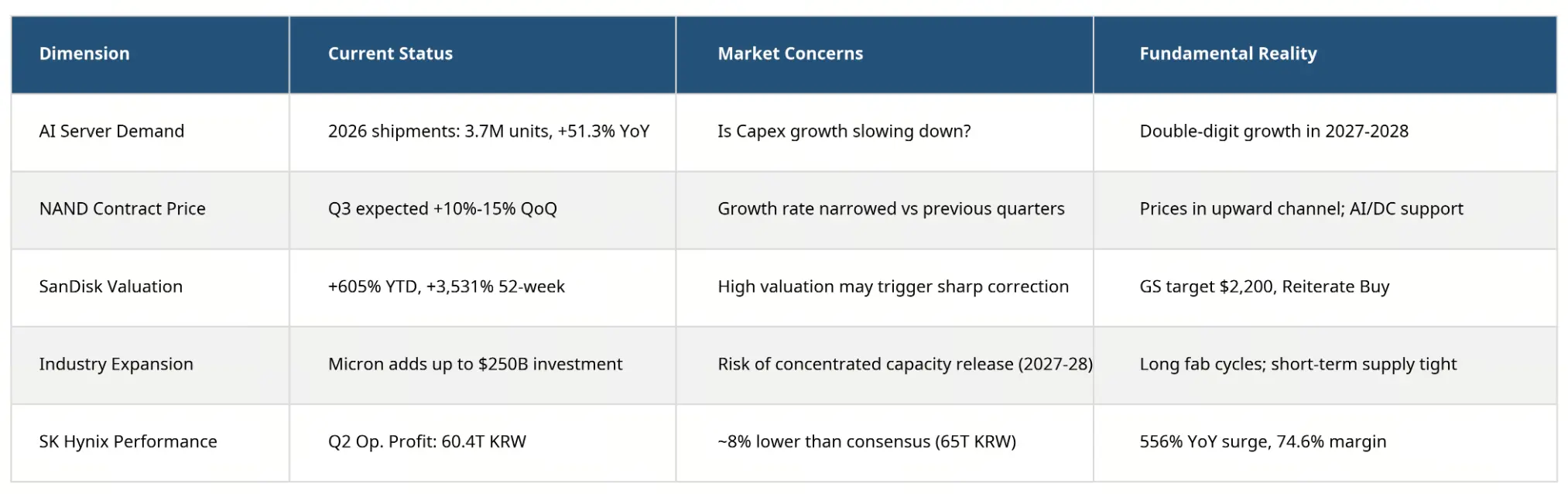

Dari data fundamental, kebutuhan penyimpanan AI masih tumbuh dengan kecepatan tinggi. Statistik dari Omdia menunjukkan bahwa pada 2026, volume pengiriman server AI global akan mencapai sekitar 3,7 juta unit, naik 51,3%. Jika dilihat dari sisi kebutuhan kapasitas penyimpanan, pertumbuhan kebutuhan DRAM untuk server AI pada 2026 dapat mencapai 105% secara tahunan, sementara kebutuhan HBM tumbuh 110% secara tahunan. Diperkirakan pada 2028, server AI akan menyumbang 50%-55% dari kebutuhan DRAM global.

Untuk NAND Flash, permintaan utama masih didukung oleh inferensi AI dan pembangunan pusat data skala besar. Seiring lonjakan beban kerja inferensi, kebutuhan kapasitas penyimpanan pada server AI telah mencapai lebih dari tiga kali kebutuhan pada server tradisional; diperkirakan SSD enterprise pada 2026 akan melampaui ponsel dan menjadi bidang aplikasi terbesar untuk pasar NAND Flash.

Penyedia layanan cloud seperti Microsoft, Google, Amazon, dan Meta terus memperluas investasi klaster GPU dan pusat data. Logika pertumbuhan belanja modal AI CapEx secara mendasar tidak berubah secara signifikan pada 14 Juli.

Namun, logika penentuan harga pasar sedang mengalami perubahan halus.

TrendForce menunjukkan bahwa meskipun harga kontrak NAND Flash masih naik berkat dukungan kebutuhan AI, perkiraan harga kontrak NAND Flash secara keseluruhan pada kuartal ketiga naik 10% sampai 15% secara kuartalan, tetapi kenaikannya jauh lebih kecil dibanding kuartal sebelumnya. Pada area NAND Flash Wafer, permintaan untuk aplikasi ritel seperti memori USB flash drive dan kartu penyimpanan tetap lesu; pelanggan pembuat modul mengalami permintaan yang tetap lemah karena biaya dari hulu yang tinggi dan pasar ujung (end terminal) yang tidak mampu menanggung kenaikan harga.

Lebih penting lagi, dari sisi pasokan, Micron sebelumnya mengumumkan bahwa komitmen investasinya di AS sebelum 2035 dinaikkan dari 200 miliar dolar AS menjadi lebih dari 250 miliar dolar AS. Dengan SK Hynix, Samsung Electronics, dan Micron yang secara bersamaan menambah belanja modal, pasar mulai khawatir risiko bahwa kapasitas produksi akan terkonsentrasi keluar dalam beberapa tahun ke depan — tanda awal siklus berulang kali dalam sejarah industri penyimpanan.

Jadi, lonjakan turun pada 14 Juli bukan berarti pasar menyangkal kebutuhan penyimpanan AI, melainkan pasar mulai memberi harga “puncak siklus” — meskipun puncaknya mungkin masih cukup jauh.

Posisi siklus chip memori dan matriks risiko valuasi

Dari “kenaikan merata konsep AI” menjadi “mencari pengakuan laba yang nyata”

Koreksi kolektif sektor chip memori sebenarnya mencerminkan pemisahan penting dari tema investasi AI.

Pada tahap awal “booming” AI (2024-2025), pasar memberi valuasi premium sangat tinggi kepada hampir semua perusahaan semikonduktor terkait AI. Logikanya sederhana: AI membutuhkan GPU, HBM, NAND storage, dan perangkat penyimpanan pusat data — seluruh rantai industri diuntungkan.

Namun, seiring harga saham terus naik dan ekspektasi pasar makin tinggi, investor mulai mengajukan pertanyaan lebih kritis: perusahaan mana yang pendapatan terkait AI-nya dapat terus dikonversi menjadi pertumbuhan laba yang stabil? perusahaan mana yang valuasinya sudah sepenuhnya bahkan berlebihan mencerminkan ekspektasi pertumbuhan di masa depan? ketika laju pertumbuhan belanja modal melambat, perusahaan mana yang akan lebih dulu terkena dampak?

Jawaban atas pertanyaan-pertanyaan ini mendorong tema AI dari “kenaikan merata” ke tahap baru “pemisahan struktural”.

Sebagai contoh, pada 13 Juli, Goldman Sachs menaikkan target harga SanDisk dari 1.200 dolar AS menjadi 2.200 dolar AS, mengulang rekomendasi “beli”, dan memprediksi kinerja kuartal keempat tahun fiskal 2026 akan “sangat kuat”. Analis Evercore ISI, Amit Daryanani, bahkan menaikkan target harga secara besar dari 1.400 dolar AS menjadi 3.100 dolar AS, dengan anggapan bahwa investor “meremehkan ketahanan profit dan arus kas bebas SanDisk dalam beberapa tahun ke depan”, sekaligus meremehkan kemampuan perusahaan untuk menaikkan harga lagi bila ketidakseimbangan permintaan-penawaran berlanjut hingga 2027. Citi Group juga mempertahankan target harga 2.500 dolar AS.

Optimisme Wall Street berbanding terbalik dengan kepanikan pasar. Perbedaan ini justru mencerminkan posisi yang “halus” dari sektor chip memori saat ini: fundamental masih kuat, tetapi valuasi sudah memasukkan ekspektasi yang sangat tinggi.

Dari perspektif makro, prospek industri chip memori masih dalam jalur kenaikan, tetapi fase pertumbuhan tercepat mungkin sudah lewat. Bagi investor, kinerja saham memori ke depan akan semakin bergantung pada satu variabel utama: apakah pertumbuhan berkelanjutan kebutuhan AI dapat terus dikonversi menjadi pertumbuhan laba perusahaan, bukan hanya sekadar ekspansi pendapatan.

Apa yang perlu diperhatikan investor selanjutnya?

Dalam jangka pendek, pasar akan sangat fokus pada beberapa variabel kunci berikut:

Lintasan kebijakan The Fed bulan Juli. Biro Statistik Tenaga Kerja AS dijadwalkan merilis data CPI Juni pada 15 Juli, dan pasar memperkirakan inflasi tahunan melambat dari 4,2% pada Mei menjadi 3,8%. Jika data inflasi turun di bawah ekspektasi, ekspektasi kenaikan suku bunga bisa kembali mereda dan memberi ruang napas bagi saham teknologi. Sebaliknya, jika inflasi inti kembali “terlalu panas”, peluang kenaikan suku bunga akan meningkat lagi. The Fed akan mengumumkan keputusan suku bunga berikutnya pada 29 Juli.

Musim laporan keuangan perusahaan semikonduktor. Laporan keuangan TSMC pada 16 Juli akan menjadi momen penting pertama untuk menguji kekuatan permintaan chip AI. Panduan kinerja Micron selanjutnya, serta laporan keuangan kuartal keempat tahun fiskal 2026 yang dijadwalkan rilis pada 5 Agustus untuk SanDisk, akan menjadi titik kunci bagi pasar untuk menilai ulang fundamental sektor memori.

Tren belanja modal AI (AI CapEx). Rencana belanja modal penyedia layanan cloud, kondisi pesanan di rantai pasok Nvidia, dan kemajuan penerapan investasi pusat data secara nyata akan langsung memengaruhi ekspektasi pasar terhadap permintaan memori.

Penutup

Penurunan tajam harian SanDisk sebesar 12,63% dan anjloknya indeks semikonduktor Philadelphia 4,78% lebih mirip pelepasan risiko yang terkonsentrasi dalam situasi ekspektasi tinggi, valuasi tinggi, dan kenaikan terkumpul, bukan pembalikan tren kebutuhan penyimpanan AI.

Investasi infrastruktur AI masih terus berkembang, dan fundamental penawaran-permintaan chip memori belum mengalami kemerosotan fundamental. Namun pasar sudah mengirimkan sinyal yang jelas: fase “kenaikan tanpa pandang bulu” untuk tema AI sedang berakhir, dan sebagai gantinya muncul rezim penentuan harga yang lebih selektif, dengan penekanan lebih besar pada kemampuan menghasilkan pengakuan laba.

Bagi perusahaan chip memori, kinerja harga saham ke depan akan semakin bergantung pada standar yang sederhana namun kejam: apakah pertumbuhan kebutuhan AI dapat terus dikonversi menjadi pertumbuhan laba. Perusahaan yang mampu membuktikannya akan kembali mendapatkan pengakuan pasar setelah volatilitas mereda; sementara perusahaan yang hanya mengandalkan kenaikan “beta industri” bisa menghadapi proses penyesuaian valuasi yang lebih panjang.

Apakah siklus super chip memori sudah tiba pada titik balik? Jawabannya mungkin bukan sekadar “ya” atau “tidak” — ungkapan yang lebih tepat adalah: pasar sedang beralih dari memperdagangkan “cerita siklus” menjadi memperdagangkan “angka-angka siklus”.

FAQ

T: Berapa tepatnya penurunan harga saham SanDisk pada 14 Juli?

SanDisk (SNDK) pada 14 Juli ditutup pada 1.673,97 dolar AS, turun 241,95 dolar AS dibanding hari sebelumnya, atau melemah 12,63%; nilai transaksi mencapai 23,315 miliar dolar AS, menjadikannya saham dengan nilai transaksi terbesar ketiga di pasar saham AS hari itu.

T: Selain SanDisk, saham memori apa lagi yang ikut turun bersamaan?

Micron Technology turun 4,32% menjadi 937 dolar AS, ADR SK Hynix turun 9,32%, Seagate Technology turun 5,46%, dan Western Digital turun 4,64%. Indeks semikonduktor Philadelphia turun 4,78% pada hari yang sama.

T: Berapa total kenaikan SanDisk sejak 2026?

Per 13 Juli, kenaikan SanDisk sepanjang tahun 2026 masih 605,19%, dan total kenaikan dalam 52 minggu terakhir mencapai 3.531,96%.

T: Bagaimana ekspektasi kenaikan suku bunga The Fed memengaruhi saham semikonduktor?

Kenaikan suku bunga meningkatkan tingkat risiko bebas, sehingga mengompresi kelipatan valuasi saham berbasis diskonto arus kas masa depan. Perusahaan semikonduktor umumnya memiliki karakteristik pertumbuhan tinggi dan valuasi tinggi, sehingga sangat sensitif terhadap perubahan suku bunga. Setelah pidato Waller, taruhan pasar terhadap kenaikan suku bunga pada Juli meningkat hingga mendekati 50%.

T: Apakah kebutuhan penyimpanan AI benar-benar sudah mencapai puncak?

Dari data fundamental, kebutuhan penyimpanan AI masih tumbuh pesat — perkiraan pengiriman server AI global pada 2026 meningkat 51,3%, dan kebutuhan DRAM serta HBM akan menjadi dua kali lipat. Penurunan pada 14 Juli lebih merupakan penyesuaian valuasi dan pelepasan sentimen, bukan pembalikan fundamental.