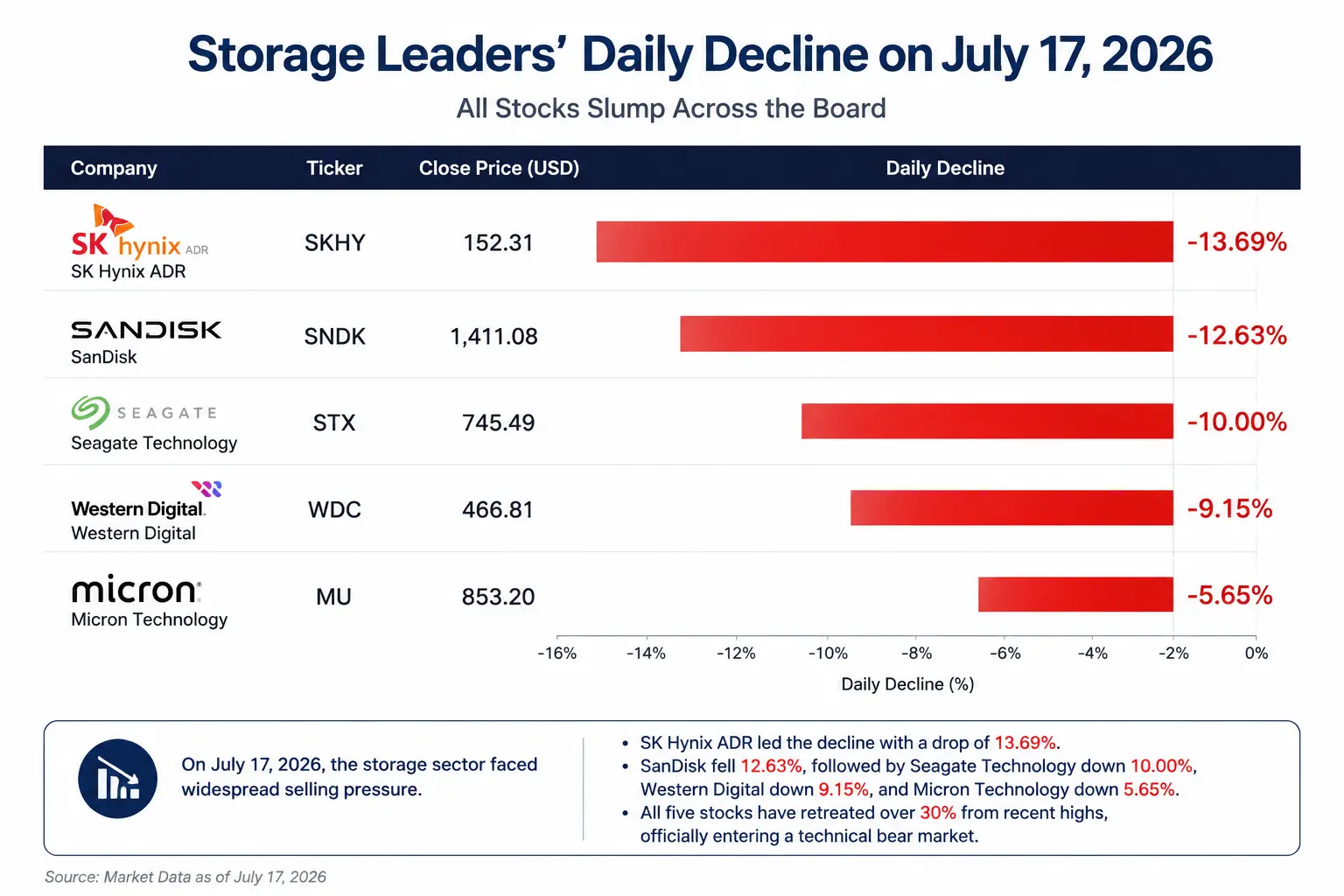

Keempat saham pemimpin memori semuanya turun lebih dari 30% dari level tertinggi terdekat, dan seluruhnya masuk ke pasar beruang teknikal. Sementara itu, tiga indeks utama saham AS kompak ditutup lebih rendah—Dow turun 0,2% menjadi 52.552,97 poin, Nasdaq turun 1,47% menjadi 25.881,95 poin, dan indeks S&P 500 turun 0,51% menjadi 7.533,76 poin. Namun, Apple melonjak 4,01%, Alphabet naik 3,60%, Meta naik 3,07%, Amazon naik 3,02%, Microsoft naik 2,78%—lima raksasa teknologi tersebut semuanya menghijau. Pasar menunjukkan pola diferensiasi yang langka: “perangkat lunak menopang, perangkat keras semikonduktor ambruk”.

Ini bukan sekadar rotasi sektoral. Di balik penurunan 10% dalam sehari pada Seagate Technology, terdapat restrukturisasi mendalam atas logika investasi infrastruktur AI: dana sedang bergeser dari narasi “pertumbuhan infrastruktur AI tanpa batas” menuju penilaian ulang atas keberlanjutan belanja modal AI dan distribusi nilai di setiap tahap rantai industri.

Perbandingan penurunan harian saham pemimpin memori pada 17 Juli

Regulator Korea memperketat ETF berleverage saham tunggal: pemantik penjualan

Putaran penjualan ini pertama kali dimulai dari pasar Asia. Komisi Jasa Keuangan Korea (FSC) pada 16 Juli secara resmi mengumumkan langkah regulasi untuk memperketat ETF berleverage saham tunggal: ambang batas setoran jaminan minimum bagi investor ritel dinaikkan dari 10 juta won Korea menjadi 30 juta won Korea, jaminan hanya boleh digunakan dalam bentuk kas, perdagangan ETF berleverage saham tunggal hanya boleh membeli maksimal 20 saham setiap kali, serta menghentikan peluncuran produk baru ETF berleverage saham tunggal.

Aksi regulasi ini secara tepat menargetkan jenis sumber dana berleverage yang paling aktif dalam perdagangan saham memori. Dalam setahun terakhir, didorong oleh permintaan server AI dan HBM, Micron dan SK Hynix menjadi objek utama yang dipertaruhkan oleh investor ritel Korea dan dana ETF berleverage. Karena ETF berleverage harus menyesuaikan posisi setiap hari untuk mempertahankan kelipatan leverage yang tetap, ketika saham acuan turun, biasanya dipaksa untuk menjual lebih lanjut, sehingga membentuk siklus umpan balik negatif “harga saham turun—pengurangan posisi produk—penurunan makin parah”.

Analis JPMorgan Nikolaos Panigirtzoglou mengatakan: “Sejak mencapai puncak pada Juni, AUM ETF berleverage untuk chip memori telah menyusut 34%, sedangkan ETF saham berleverage secara keseluruhan pada periode yang sama hanya turun 13%.” Ukuran aset ETF berleverage saham memori sebagai proporsi dari kapitalisasi pasar perusahaan terkait sekitar tiga kali lipat ETF saham biasa, menjadikannya penguat volatilitas penting bagi industri.

Namun, regulasi Korea hanyalah faktor langsung pemicu penjualan. Kekhawatiran yang lebih dalam ada pada fakta bahwa saham “empat raja” memori sebelumnya telah mengantisipasi secara besar skenario optimistis terkait kekurangan HBM, kenaikan harga produk, dan pertumbuhan jangka panjang permintaan server AI yang berlangsung dengan kecepatan tinggi. Begitu investor mulai khawatir tentang ritme ekspansi kapasitas, peningkatan efisiensi perangkat, atau perlambatan belanja modal penyedia cloud, setiap gangguan kecil pada fundamental dapat memicu koreksi valuasi yang tajam.

Posisi rantai industri Seagate: infrastruktur data AI, bukan inti komputasi AI

Untuk memahami mengapa Seagate menanggung guncangan sebesar ini dalam gelombang penjualan, pertama-tama perlu diluruskan posisi nyatanya dalam rantai industri AI.

Bisnis inti Seagate Technology adalah hard disk drive (HDD) mekanis. Logika manfaatnya dari AI tidak berasal dari chip komputasi yang dibutuhkan untuk melatih model AI, melainkan dari kebutuhan ekspansi pusat data yang dipicu oleh pertumbuhan data yang meledak akibat AI. Pelatihan model AI menghasilkan data dalam jumlah besar—mulai dari kumpulan data pelatihan hingga checkpoint model, dari log inferensi hingga catatan interaksi pengguna—yang pada akhirnya perlu disimpan secara persisten.

Laporan keuangan kuartal ketiga tahun fiskal 2026 Seagate menunjukkan pendapatan perusahaan mencapai 3,11 miliar dolar AS, dengan bisnis pusat data menyumbang pendapatan 2,5 miliar dolar AS, naik 55% secara tahunan, dan berkontribusi 80% dari total pendapatan. Volume pengiriman hard disk mencapai 199 exabite (EB), naik 39% secara tahunan, dengan sekitar 90% mengalir ke pelanggan pusat data. Nearline HDD (HDD nearline) menyumbang hampir 90% dari total pengiriman, dan telah menjadi pendorong utama penyimpanan skala besar untuk AI.

Dari jalur transmisi dalam rantai industri: kebutuhan pelatihan model AI meningkat → pembelian server GPU naik → permintaan memori HBM berkecepatan tinggi meningkat → ekspansi pusat data → permintaan penyimpanan tingkat enterprise meningkat → pembelian HDD naik. Seagate berada di ujung paling akhir dari rangkaian itu.

Di sinilah letak masalahnya. Ketika pasar mulai menilai ulang prioritas belanja modal AI, investor otomatis bertanya: jika anggaran investasi AI menghadapi tekanan, dana akan diprioritaskan untuk GPU dan HBM, atau untuk HDD?

Kebutuhan pusat data AI: benturan antara logika jangka panjang dan kekhawatiran jangka pendek

Logika bullish: penopang struktural dari kelangkaan penyimpanan

Logika inti yang mendukung pertumbuhan jangka panjang Seagate tidak runtuh hanya karena penurunan tajam dalam satu hari.

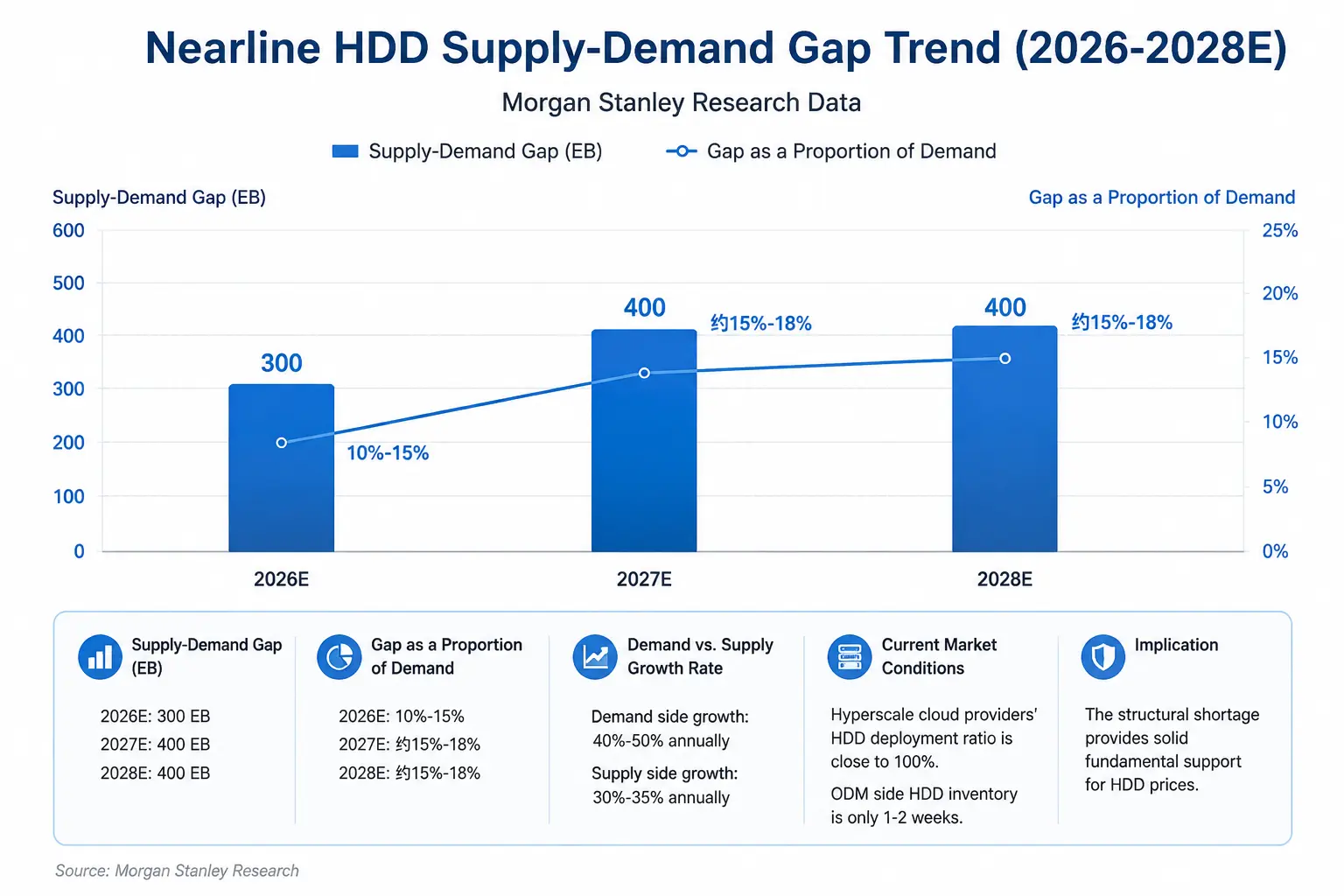

Dari sisi fundamental penawaran-permintaan, industri penyimpanan sedang berada pada fase kelangkaan struktural yang jarang terjadi. Data riset Morgan Stanley menunjukkan permintaan HDD saat ini tumbuh 40% hingga 50% per tahun, sementara pertumbuhan pasokan hanya 30% hingga 35%. Pada 2026, pasokan nearline HDD akan kekurangan sekitar 300EB (exabite) dibanding kebutuhan, setara dengan kesenjangan 10% hingga 15%. Pada 2027 dan 2028, kesenjangan melebar lebih lanjut menjadi sekitar 400EB per tahun. Analis menyebutkan: “Siklus hard disk memanjang—kekurangan diperkirakan setidaknya sampai 2028—yang sekaligus menunjukkan bahwa harga hard disk sedang menguat secara nyata dan bermakna.”

Dari sisi permintaan, belanja modal penyedia layanan cloud masih terus berkembang. Morgan Stanley memperkirakan lima raksasa cloud skala sangat besar seperti Meta, Amazon, Alphabet, Microsoft, dan SpaceX akan membelanjakan sekitar 1,2 triliun dolar AS untuk pusat data AI pada 2027, dan meningkat lagi menjadi 1,4 triliun dolar AS pada 2028. Pada 10 Juli, Bank of America menaikkan peringkat Seagate Technology dari “hold” menjadi “buy” dan menaikkan target harga dari 900 dolar AS menjadi 1.100 dolar AS. Citigroup pada 14 Juli menaikkan target harga menjadi 1.240 dolar AS sambil mempertahankan rating “buy”. JPMorgan pada 16 Juli menaikkan target harga dari 920 dolar AS menjadi 1.095 dolar AS. Bank of America pada 1 Juli menaikkan target harga dari 1.000 dolar AS menjadi 1.150 dolar AS.

Dari sudut pandang kapasitas, manajemen Seagate telah mengonfirmasi bahwa kapasitas nearline terkunci hingga 2027. Sebagian analis bahkan berpendapat kelangkaan HDD bisa berlanjut hingga 2028.

Tren kesenjangan penawaran-permintaan nearline HDD (2026-2028E)

Logika bearish: mempertanyakan sifat berkelanjutan belanja modal AI

Namun, pasar sedang memperdebatkan sengit isu lainnya.

Pertama, apakah kemiringan pertumbuhan belanja modal AI sudah mendekati titik balik? JPMorgan memperkirakan belanja modal lima penyedia layanan cloud besar (Google, Amazon, Meta, Microsoft, dan Oracle) pada 2026 mencapai 758,1 miliar dolar AS, naik dua kali lipat per tahun, dan pada 2027 meningkat menjadi 925,0 miliar dolar AS—tetapi pertumbuhan diperkirakan melambat tajam mulai 2027 menjadi 22%. Pasar mulai khawatir: jika laju monetisasi komersialisasi AI tidak sesuai ekspektasi, apakah penyedia cloud akan memangkas belanja modal setelah 2027?

Kedua, risiko siklikal yang melekat di industri penyimpanan. Industri penyimpanan memiliki siklus jangka panjang “siklus penawaran-permintaan—kenaikan harga—ekspansi kapasitas—peningkatan stok—penurunan harga”. Meski saat ini HDD berada dalam kondisi kekurangan, begitu pertumbuhan permintaan AI melambat atau ekspansi kapasitas dipercepat, stok perusahaan dapat meningkat, ruang kenaikan harga penyimpanan menyempit, dan proyeksi laba akan diturunkan.

Ketiga, tekanan dari sisi valuasi. Setelah mengalami lonjakan besar sejak 2026 hingga saat ini—harga saham Seagate sempat melonjak sekitar 269% year-to-date—setiap ketidakpastian fundamental berpotensi memicu koreksi valuasi yang tajam dalam waktu yang sangat singkat. Keempat saham pemimpin memori turun lebih dari 30% dari puncak terdekat, yang dengan sendirinya menunjukkan bahwa kenaikan sebelumnya sudah mencerminkan ekspektasi pasar yang sangat tinggi.

Stratifikasi nilai dalam rantai penyimpanan AI: siapa di inti, siapa di pinggiran?

Perusahaan di berbagai tahap rantai industri penyimpanan AI memiliki logika manfaat AI dan risiko yang dihadapi saat ini yang berbeda secara signifikan.

SK Hynix memiliki bisnis inti berupa HBM (memori bandwidth tinggi), yang merupakan chip pendukung yang tidak bisa dipisahkan untuk GPU AI (terutama produk NVIDIA), terlibat langsung dalam tahap inti komputasi AI. Logika manfaat AI-nya paling langsung—HBM adalah kebutuhan wajib untuk penumpukan kapasitas komputasi pelatihan AI. Namun risikonya juga menonjol: tekanan koreksi karena valuasi tinggi sangat besar, dan perlu terus menghadapi ancaman ekspansi produsen kompetitor seperti Samsung.

Micron Technology mencakup DRAM dan HBM. Ia diuntungkan oleh pertumbuhan kebutuhan memori server AI, sekaligus terpapar oleh volatilitas siklik pasar penyimpanan tradisional. Posisi rantainya berada di antara inti dan pinggiran.

Seagate Technology bisnis intinya adalah HDD mekanis, berada pada lapisan infrastruktur penyimpanan data AI. Logika manfaat AI-nya datang dari permintaan penyimpanan yang dihasilkan oleh ekspansi pusat data, tetapi termasuk fase “hilir” dari investasi AI, dengan prioritas di bawah GPU, HBM, dan server AI. Risiko inti saat ini adalah: jika belanja modal AI melambat di marjin, HDD mungkin menjadi salah satu item pembelian yang pertama kali dipangkas.

Western Digital mencakup HDD dan NAND flash. Struktur bisnisnya berada di antara Seagate dan perusahaan flash murni, sekaligus menanggung pengaruh ganda: logika penawaran-permintaan HDD dan siklus harga NAND.

Variabel kunci untuk prospek Seagate ke depan

Pertama, ritme eksekusi belanja modal penyedia cloud yang sebenarnya. Perbedaan terbesar di pasar bukan pada apakah penyedia cloud akan menambah belanja modal pada 2026, melainkan apakah laju pertumbuhan pada 2027 dan setelahnya akan melambat lebih dari perkiraan. Kinerja Seagate sangat bergantung pada permintaan pusat data; setiap penurunan pada panduan belanja modal penyedia cloud dapat menimbulkan dampak langsung pada harga saham.

Kedua, proporsi pendapatan terkait AI dan perubahan margin kotor pada laporan keuangan kuartal berikutnya. Margin kotor kuartal ketiga tahun fiskal 2026 Seagate sudah mencapai 47%. Pasar akan sangat fokus apakah margin kotor ini dapat dipertahankan, serta apakah manajemen melakukan penyesuaian pada proyeksi permintaan untuk 2027.

Ketiga, pergerakan harga HDD dan evolusi nyata kesenjangan penawaran-permintaan. Morgan Stanley memperkirakan kesenjangan pasokan HDD pada 2026 sekitar 300EB, tetapi proyeksi ini didasarkan pada asumsi permintaan tumbuh 40% hingga 50% dan pasokan tumbuh 30% hingga 35%. Perubahan yang tidak sesuai perkiraan pada salah satu sisi akan mengubah lingkungan penetapan harga HDD.

Keempat, restrukturisasi ekosistem valuasi keseluruhan industri penyimpanan. Keempat saham pemimpin penyimpanan masing-masing turun lebih dari 30% dari puncak terdekat, dan semuanya sudah masuk ke pasar beruang teknikal. Apakah penurunan ini berarti saham penyimpanan sedang beralih dari “kerangka valuasi berbasis narasi AI” kembali ke “kerangka valuasi saham siklik”, akan menentukan logika jangkar valuasi untuk beberapa kuartal mendatang pada Seagate.

Anjloknya Seagate Technology 10% dalam satu hari bukan hanya satu kali penjualan massal pasar, melainkan revaluasi valuasi setelah investasi infrastruktur AI memasuki tahap kedua. Pada tahap ini, investor sedang menilai ulang distribusi nilai antara GPU, HBM, dan perangkat penyimpanan: siapa yang menjadi prioritas inti investasi AI, dan siapa yang mungkin tersisih ketika perhitungan ekonomi tidak mendukung. Untuk Seagate, kesenjangan penawaran-permintaan HDD yang terus melebar menjadi penopang fundamental yang kokoh, tetapi potensi perlambatan laju belanja modal AI dan sifat siklik yang melekat pada industri penyimpanan menjadi dua pedang yang menggantung di atas valuasi. Fakta bahwa seluruh saham pemimpin penyimpanan turun ke pasar beruang teknikal menunjukkan pasar meminta perusahaan-perusahaan ini membuktikan diri dengan kinerja yang terus melampaui ekspektasi—bahwa permintaan penyimpanan AI bukan sekadar siklus penimbunan persediaan jangka pendek, melainkan sebuah perubahan struktural yang nyata.

FAQ

Q1: Apa penyebab langsung dari kejatuhan 10% harga saham Seagate Technology pada 17 Juli?

Otoritas keuangan Korea memperketat regulasi ETF berleverage saham tunggal, menaikkan ambang setoran jaminan minimum dari 10 juta won Korea menjadi 30 juta won Korea, sehingga memicu pengurangan posisi pasif pada produk berleverage saham memori. Ditambah kekhawatiran pasar tentang keberlanjutan belanja modal AI dan kenaikan besar yang telah terakumulasi pada saham memori sebelumnya, tekanan jual dengan cepat menular dari pasar Korea ke saham AS; Seagate Technology ditutup turun 10% menjadi 745,49 dolar AS.

Q2: Apa perbedaan Seagate Technology dengan perusahaan chip AI?

Seagate bukan perusahaan chip AI, melainkan perusahaan infrastruktur penyimpanan data AI. Logika manfaatnya berasal dari permintaan HDD tingkat enterprise yang didorong ekspansi pusat data; ia berada di lapisan penyimpanan dalam rantai industri AI, dengan prioritas di bawah GPU, HBM, dan server AI. Ketika pasar menilai ulang prioritas investasi AI, HDD biasanya dianggap sebagai salah satu bagian yang paling mungkin dipangkas.

Q3: Apakah permintaan pusat data AI untuk HDD benar-benar sedang turun?

Data saat ini tidak mendukung penilaian bahwa permintaan sedang turun. Morgan Stanley memprediksi kesenjangan pasokan nearline HDD pada 2026 sekitar 300EB, dan kesenjangan melebar hingga 400EB pada 2027 hingga 2028. Laju pertumbuhan permintaan per tahun mencapai 40% hingga 50%, jauh di atas laju pertumbuhan pasokan. Belanja modal penyedia cloud masih berkembang; Morgan Stanley memperkirakan belanja AI lima perusahaan cloud besar pada 2027 akan mencapai 1,2 triliun dolar AS.

Q4: Apa rating terbaru dan target harga dari para analis untuk Seagate Technology?

Berbagai bank investasi menaikkan target harga Seagate sebelum kejatuhan: Citigroup menaikkan menjadi 1.240 dolar AS (buy), JPMorgan menaikkan menjadi 1.095 dolar AS (overweight), Wachovia Bank menaikkan menjadi 1.100 dolar AS (buy/menambah), dan Bank of America menaikkan menjadi 1.150 dolar AS (buy). Berdasarkan statistik S&P Global, 25 analis dengan rekomendasi konsensus menilai “strong buy”, dengan target harga rata-rata 992,74 dolar AS.

Q5: Pada tahap apa siklus penawaran-permintaan industri penyimpanan saat ini?

Saat ini berada pada tahap kelangkaan struktural. Pertumbuhan permintaan HDD per tahun 40% hingga 50%, sedangkan pertumbuhan pasokan hanya 30% hingga 35%, sehingga kesenjangan penawaran-permintaan terus melebar. Lembaga industri memprediksi siklus kenaikan harga saat ini bisa berlanjut hingga 2027. Riset Morgan Stanley menunjukkan kekurangan hard disk diperkirakan setidaknya berlanjut hingga 2028.