Abstrak

Pada tahun 2026, pasar modal global memasuki "siklus super IPO" yang belum pernah terjadi sebelumnya. Perusahaan teknologi swasta terkemuka seperti SpaceX, OpenAI, dan Anthropic secara berurutan memajukan rencana penawaran umum perdana (IPO) mereka. SpaceX menargetkan valuasi hingga $2 triliun dan berencana mengumpulkan dana sebesar $75 miliar, yang berpotensi menjadi IPO terbesar dalam sejarah. Sementara itu, OpenAI dan Anthropic telah mencapai atau mendekati valuasi $1 triliun di pasar swasta. Peristiwa modal yang belum pernah terjadi ini tidak hanya siap mengubah bentuk pasar keuangan tradisional, tetapi juga memberikan pengaruh mendalam pada industri mata uang kripto.

Laporan ini mengupas dampak multidimensi dari peristiwa makro ini terhadap pasar kripto. Pertama, menganalisis potensi tekanan likuiditas jangka pendek akibat efek penyerapan modal besar-besaran dari mega IPO. Kedua, mengkaji bagaimana industri kripto memanfaatkan mekanisme inovatif seperti tokenisasi Aset Dunia Nyata (RWA) dan Kendaraan Tujuan Khusus (SPV) untuk menyediakan akses on-chain ke investasi Pre-IPO di perusahaan teknologi kelas atas bagi investor ritel dan institusional. Terakhir, laporan ini membandingkan kerangka kerja produk Pre-IPO Gate dan membahas implikasi jangka panjang dari tren ini untuk lanskap perdagangan di masa depan.

1. Siklus Super Pasar Modal Global

Pasar modal tahun 2026 sudah pasti akan tercatat dalam sejarah keuangan. Setelah bertahun-tahun suku bunga tinggi dan valuasi yang direset di pasar swasta, tiga perusahaan teknologi swasta paling berpengaruh di dunia — SpaceX, OpenAI, dan Anthropic — mempercepat rencana IPO mereka. Gelombang mega IPO ini, yang sering disebut sebagai "siklus super IPO," diperkirakan tidak hanya akan memecahkan rekor penggalangan dana historis, tetapi juga secara fundamental mengubah logika penetapan harga aset berisiko global, termasuk mata uang kripto.

1.1 SpaceX: Raksasa Luar Angkasa yang Membidik Valuasi $2 Triliun

SpaceX adalah perusahaan kedirgantaraan komersial AS yang didirikan oleh Elon Musk. Bisnis intinya meliputi peluncuran roket yang dapat digunakan kembali, jaringan internet satelit Starlink, eksplorasi luar angkasa dalam, dan misi penerbangan luar angkasa berawak. Pada 1 April 2026, SpaceX secara rahasia mengajukan dokumen pendaftaran IPO ke SEC AS, secara resmi memulai proses pencatatan sahamnya. Selanjutnya, pada 20 Mei 2026, perusahaan secara terbuka mengungkapkan pengajuan S-1-nya, semakin memperjelas jadwal IPO-nya. Ekspektasi pasar menunjukkan bahwa SpaceX dapat debut di Nasdaq paling cepat Juni 2026 dengan ticker "SPCX."

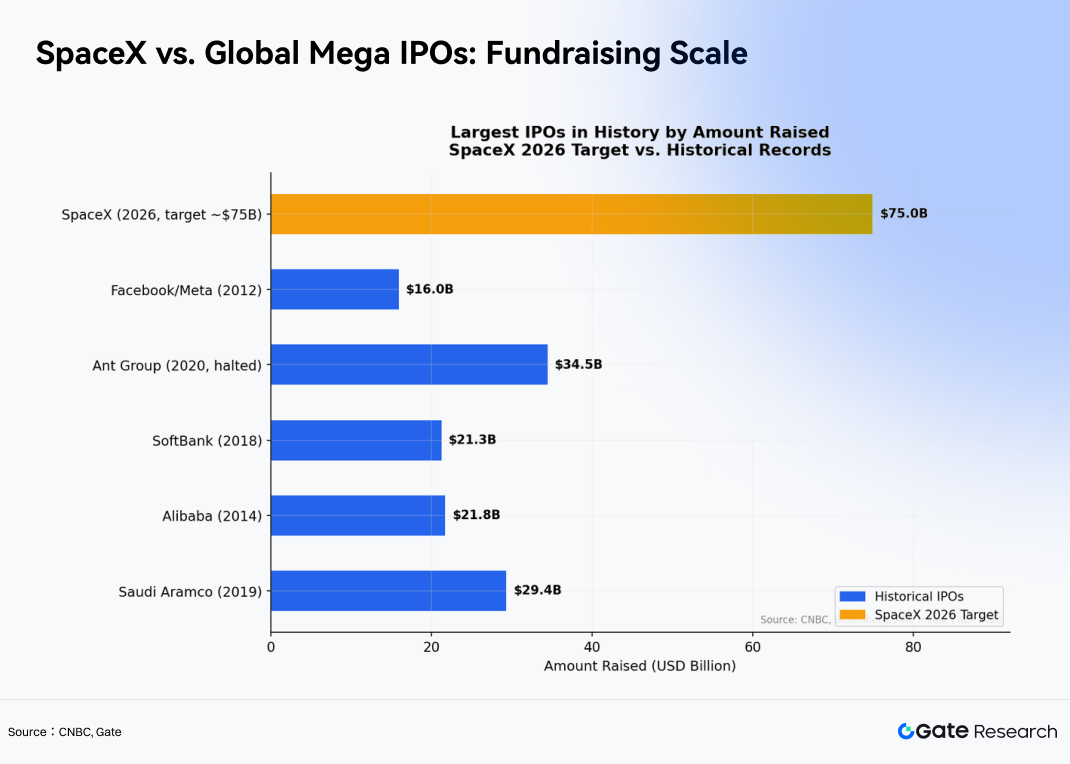

IPO SpaceX berpotensi menjadi penawaran umum terbesar dalam sejarah global. Banyak laporan menunjukkan potensi ukuran penggalangan dana sekitar $75 miliar, dengan kisaran valuasi estimasi antara $1,75 triliun dan $2 triliun, sementara beberapa diskusi pasar bahkan menyebut valuasi melebihi $2 triliun.

Jika tercapai, IPO SpaceX akan melampaui rekor penggalangan dana $29,4 miliar yang dicetak oleh Saudi Aramco pada tahun 2019. Sebagai perbandingan, skala penggalangan dana SpaceX yang diharapkan sebesar $75 miliar akan menjadikannya salah satu IPO paling ikonik dalam sejarah pasar modal global.

Valuasi yang luar biasa ini didukung oleh pertumbuhan yang kuat dan integrasi vertikal dari tiga segmen bisnis inti SpaceX:

- Starlink: Bisnis internet satelit global SpaceX, menyediakan konektivitas broadband berkecepatan tinggi di seluruh dunia melalui jaringan satelit orbit rendah Bumi.

- Layanan Peluncuran (Roket Falcon / Starship): Divisi peluncuran kedirgantaraan SpaceX yang bertanggung jawab atas penempatan satelit, transportasi kargo, misi berawak, dan peluncuran luar angkasa dalam, yang menjadi salah satu pendorong pendapatan inti perusahaan.

- Starshield: Divisi kedirgantaraan militer dan pemerintah SpaceX, menawarkan komunikasi satelit, penginderaan jarak jauh, dan layanan infrastruktur keamanan nasional.

Di antaranya, Starlink telah menjadi layanan internet satelit dengan pertumbuhan tercepat di dunia, melampaui 10 juta pengguna aktif pada awal tahun 2026. Pendapatan tahunannya diperkirakan akan melampaui $20 miliar pada tahun 2026, setelah mencapai titik impas arus kas pada tahun 2023. Dalam layanan peluncuran, SpaceX menyelesaikan 165 peluncuran orbital pada tahun 2025 dan mengerahkan sekitar 85% pesawat ruang angkasa dunia, sambil mengurangi biaya peluncuran Falcon 9 menjadi di bawah $1.000 per kilogram.

Di sektor AI, SpaceX bergabung dengan perusahaan AI Musk, xAI, pada bulan Februari 2026, mengintegrasikan peluncuran kedirgantaraan, komunikasi global, dan infrastruktur AI di bawah satu entitas perusahaan. Musk juga telah mengusulkan visi ambisius untuk menerapkan 100 gigawatt kapasitas komputasi AI setiap tahun.

1.2 OpenAI dan Anthropic: Raksasa AI Kembar Mendekati Valuasi Triliunan Dolar

Sementara SpaceX maju menuju IPO-nya, dua perusahaan AI utama — OpenAI dan Anthropic — juga bersaing ketat di pasar modal.

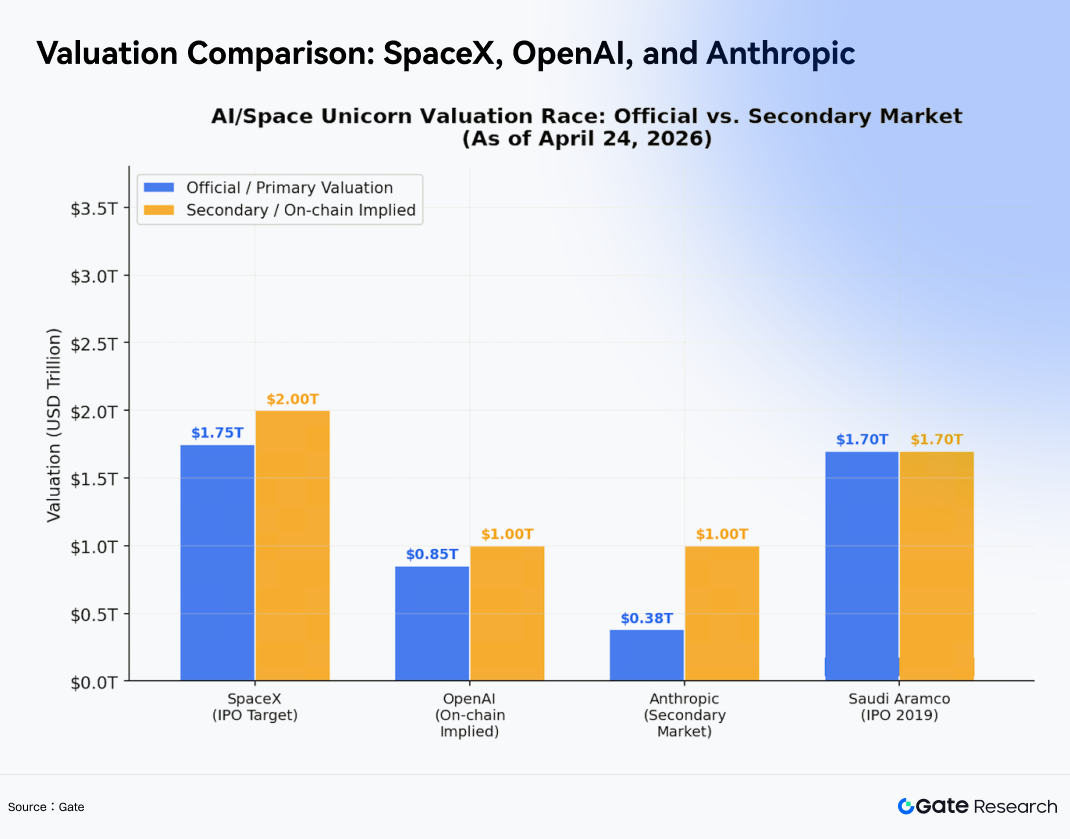

OpenAI adalah perusahaan AI yang berfokus pada pengembangan Kecerdasan Umum Buatan (AGI), dengan produk unggulan termasuk ChatGPT, seri model GPT, dan platform AI multimodal. Pertumbuhan komersialisasi OpenAI sangat pesat, dengan pendapatan tahunan melonjak dari sekitar $200 juta pada tahun 2022 menjadi lebih dari $10 miliar pada tahun 2025. Berdasarkan data perdagangan dari aset SPV tokenisasi on-chain Jupiter, valuasi implisit OpenAI mencapai $1 triliun pada April 2026, meningkat 163% dari Oktober 2025. OpenAI saat ini diperkirakan akan melakukan IPO paling cepat pada kuartal keempat tahun 2026.

Anthropic, didirikan oleh mantan anggota OpenAI, berfokus pada pengembangan seri model bahasa besar Claude dengan penekanan pada keamanan, pengendalian, dan penyelarasan jangka panjang. Lonjakan valuasi Anthropic juga sama luar biasanya. Pada Februari 2026, perusahaan mencapai valuasi pasca-pendanaan sebesar $380 miliar dalam putaran pendanaan Seri G. Namun, hanya tiga bulan kemudian, data dari platform pasar sekunder seperti Forge Global menunjukkan bahwa valuasi Anthropic telah melonjak menjadi sekitar $1 triliun, untuk pertama kalinya melampaui OpenAI dalam perdagangan pasar sekunder (dengan OpenAI diperdagangkan pada sekitar $880 miliar di Forge).

Peningkatan dramatis ini terutama didorong oleh adopsi luas produk pengkodean perusahaan Anthropic, Claude Code, yang mendorong pendapatan tahunan dari $9 miliar pada akhir tahun 2025 menjadi $30 miliar pada Maret 2026 — peningkatan triwulanan sebesar 233%. Ekspektasi pasar saat ini menunjukkan bahwa Anthropic dapat meluncurkan IPO-nya paling cepat Oktober 2026, dengan potensi penggalangan dana melebihi $60 miliar.

Pencatatan saham publik yang terkonsentrasi dari ketiga raksasa ini menyiratkan bahwa aset senilai hampir $4 triliun secara bertahap akan memasuki pasar publik, dan efek realokasi modal yang dihasilkan kemungkinan akan menyebar ke berbagai aset berisiko, termasuk pasar mata uang kripto.

2. Dampak Mendalam pada Likuiditas dan Struktur Perdagangan Pasar Kripto

Ketika aset teknologi keras dengan kepastian tinggi dan pertumbuhan tinggi seperti SpaceX, OpenAI, dan Anthropic memasuki pasar publik, realokasi modal skala besar menjadi tidak terhindarkan. Proses ini dapat menciptakan arus keluar likuiditas jangka pendek dari pasar kripto, sementara secara bersamaan berfungsi sebagai katalis jangka panjang untuk evolusi kerangka kerja penetapan harga aset kripto dan integrasi infrastruktur.

2.1 Efek Penyerapan Likuiditas Jangka Pendek dan Mekanisme Transmisi

Dalam jangka pendek, selama periode pemesanan dan tahap awal perdagangan mega IPO ini (diperkirakan pada paruh kedua tahun 2026), investor institusional dan individu dengan kekayaan bersih tinggi kemungkinan besar perlu mengumpulkan sejumlah besar uang tunai untuk mengamankan alokasi saham. Permintaan likuiditas ini dapat memicu arus keluar modal dari aset berisiko tinggi seperti mata uang kripto, terutama di kalangan dana kripto dan family office yang mengumpulkan keuntungan signifikan selama pasar bull sebelumnya. Banyak yang mungkin memilih untuk merealisasikan sebagian keuntungan kripto dan mengalokasikan kembali modal ke unicorn teknologi yang muncul sekali dalam satu generasi ini.

Untuk memperkirakan potensi skala efek penyedotan likuiditas ini, perlu untuk menambatkan ekspektasi pada ukuran penggalangan dana dari ketiga IPO tersebut. Berdasarkan valuasi pasar sekunder saat ini, SpaceX bernilai sekitar $2 triliun, sementara OpenAI dan Anthropic masing-masing bernilai mendekati $1 triliun. Bahkan dengan asumsi rasio free float publik yang konservatif hanya 10–15%, ukuran penerbitan gabungan dari saham yang baru terdaftar masih dapat mencapai $400–600 miliar. Jika penjualan saham orang dalam disertakan, permintaan modal aktual bisa menjadi lebih besar.

Partisipasi institusional dalam mega IPO tidak hanya bergantung pada cadangan kas menganggur; sebaliknya, ia mengikuti proses manajemen likuiditas yang sistematis. Pertama, sistem alokasi IPO biasanya mengharuskan institusi untuk menyetor margin atau modal pemesanan penuh dengan penjamin emisi selama periode pemesanan, menciptakan jendela penguncian yang biasanya berlangsung dari T-5 hingga T+1. Kedua, untuk IPO dengan kelebihan pemesanan tinggi, institusi sering mengirimkan pesanan jauh di atas alokasi target mereka, semakin memperkuat permintaan kas jangka pendek. Ketiga, family office dan hedge fund biasanya memperlakukan aset berisiko — termasuk aset kripto — sebagai cadangan likuiditas, menjadikannya salah satu posisi pertama yang dikurangi ketika kebutuhan kas melonjak.

Rantai transmisi ini dapat disederhanakan sebagai berikut:

Permintaan pemesanan IPO melonjak → Institusi mengumpulkan uang tunai → Penjualan bersih aset kripto → Peningkatan penarikan fiat dari bursa dan tekanan pada kapitalisasi pasar stablecoin → Aliran likuiditas satu arah menuju pasar ekuitas

Meskipun preseden historis dengan skala yang sebanding terbatas, beberapa analog parsial memberikan titik referensi yang berguna. Misalnya, Coinbase mencapai rekor tertinggi historis mendekati $64.000 pada bulan April 2021 pada hari pencatatannya sebelum kemudian turun lebih dari 50%. Beberapa analis memandang ini sebagai peristiwa "jual berita" klasik, di mana institusi berkonsentrasi pada realisasi keuntungan setelah peristiwa daripada akumulasi berkelanjutan.

Demikian pula, selama IPO Alibaba Group pada tahun 2014, pasar negara berkembang mengalami arus keluar modal jangka pendek yang nyata. Menjelang IPO Facebook pada tahun 2012, Nasdaq — khususnya saham pertumbuhan teknologi — melihat koreksi struktural sekitar 5% selama dua minggu menjelang jendela pemesanan, yang sebagian besar dikaitkan oleh pasar dengan penyeimbangan kembali portofolio institusional dan persiapan uang tunai.

2.2 Efek Kekayaan Jangka Panjang dan Rotasi Sektor Dalam Kripto

Dari perspektif jangka panjang, IPO SpaceX dan perusahaan AI utama akan mengubah kepemilikan ekuitas yang sebelumnya tidak likuid yang dimiliki oleh investor awal, pendiri, dan karyawan menjadi kekayaan yang sangat likuid dan dapat dimonetisasi. Pengalaman historis menunjukkan bahwa setelah periode penguncian pasca-IPO berakhir, realisasi kekayaan skala besar seperti itu sering menghasilkan efek limpahan yang substansial. Sebagian dari modal yang baru tidak terkunci ini kemungkinan akan mencari peluang pertumbuhan tinggi yang segar, dengan aset kripto terkait AI, jaringan komputasi terdesentralisasi seperti Render dan Akash Network, serta blockchain berkinerja tinggi seperti Solana muncul sebagai tujuan yang disukai.

Mengambil SpaceX sebagai contoh, perusahaan mempekerjakan lebih dari 13.000 orang. Informasi publik menunjukkan bahwa opsi saham karyawan dan unit saham terbatas (RSU) menyumbang sekitar 8–10% dari total ekuitas. Pada valuasi $2 triliun, kepemilikan karyawan saja akan mewakili nilai sekitar $160–200 miliar. Setelah periode penguncian berakhir — biasanya 180 hari setelah pencatatan — kekayaan ini akan beralih dari ekuitas tidak likuid menjadi uang tunai yang dapat digunakan. Ditambah dengan penjualan parsial dari investor institusional awal seperti Founders Fund, Google, dan Fidelity Investments, total realisasi kekayaan bisa mencapai beberapa ratus miliar dolar.

Preseden historis bersifat instruktif. IPO Google pada tahun 2004 secara langsung mendorong kebangkitan aktivitas malaikat investasi di wilayah Teluk San Francisco, sementara setelah berakhirnya penguncian pasca-IPO Facebook pada tahun 2012, volume kesepakatan modal ventura di Silicon Valley dilaporkan meningkat lebih dari 40% tahun-ke-tahun.

Namun, tidak semua aset kripto kemungkinan akan mendapat manfaat yang sama dari limpahan kekayaan ini. Alokasi modal cenderung mengikuti prinsip "penjangkaran kognitif": investor yang mendapat untung dari ekuitas terkait AI lebih cenderung mengerahkan kembali kekayaan ke sektor dengan narasi yang akrab dan logika teknologi yang berdekatan. Berdasarkan kerangka kerja ini, aset kripto secara garis besar dapat dibagi menjadi tiga kategori:

- Penerima manfaat utama: Token infrastruktur AI seperti Bittensor, Render, Akash, dan io.net secara langsung terkait dengan narasi komputasi model besar dan karena itu memiliki jalur migrasi kognitif terkuat. Blockchain berkinerja tinggi seperti Solana dan NEAR Protocol juga dapat menerima premi infrastruktur karena peran mereka yang berkembang dalam menampung aplikasi AI dan proyek DePIN. Proyek penyimpanan terdesentralisasi termasuk Filecoin dan Arweave dapat memperoleh manfaat dari perluasan permintaan infrastruktur data AI.

- Sektor netral: Mata uang kripto utama seperti Bitcoin dan Ethereum dapat menerima arus masuk pasif dari kekayaan yang baru diciptakan, meskipun korelasi naratif mereka tetap terbatas. Mereka terutama berfungsi sebagai aset masuk ke ekosistem kripto yang lebih luas.

- Sektor yang berpotensi dirugikan: Koin Meme, proyek GameFi, dan protokol DeFi lama yang tidak memiliki koneksi ke AI atau narasi teknologi keras dapat menghadapi tekanan likuiditas relatif selama realokasi modal.

Setelah divergensi sektor ini mulai mendorong apresiasi harga, hal itu dapat lebih memperkuat narasi pasar, menarik partisipasi ritel, dan menciptakan siklus refleksif positif. Token terkait AI, misalnya, telah menunjukkan korelasi empiris yang kuat dengan kinerja saham NVIDIA, dengan korelasi terkadang melebihi 0,7 selama 2023–2024. Jika IPO OpenAI dan Anthropic kembali memicu antusiasme seputar siklus komputasi AI, aset kripto terkait dapat mengalami premi valuasi yang jauh melebihi apa yang dibenarkan oleh fundamental saja.

Menggabungkan kedua efek dua tahap ini mengungkapkan struktur jadwal yang relatif jelas:

- Jangka pendek (sekitar 4–6 minggu di sekitar periode pemesanan IPO): Tekanan arus keluar modal bersih mendominasi, menempatkan tekanan keseluruhan pada pasar kripto, sementara divergensi sektor mulai muncul.

- Jangka menengah (3–6 bulan setelah IPO, sebelum berakhirnya penguncian): Pasar memasuki fase pencernaan dan mulai mencari jangkar naratif baru.

- Jangka panjang (setelah berakhirnya penguncian): Efek limpahan kekayaan menjadi dominan, membawa arus masuk modal struktural ke aset kripto terkait AI.

Struktur temporal ini menawarkan kerangka kerja strategis yang relatif jelas bagi investor: hindari guncangan likuiditas jangka pendek, akumulasi token infrastruktur AI dengan keyakinan tinggi selama penurunan pasar, dan selesaikan posisi sebelum siklus pembukaan kunci kekayaan yang lebih luas dimulai.

3. Mekanisme Pre-IPO On-Chain: Bagaimana Kripto Membentuk Kembali Akses Investasi

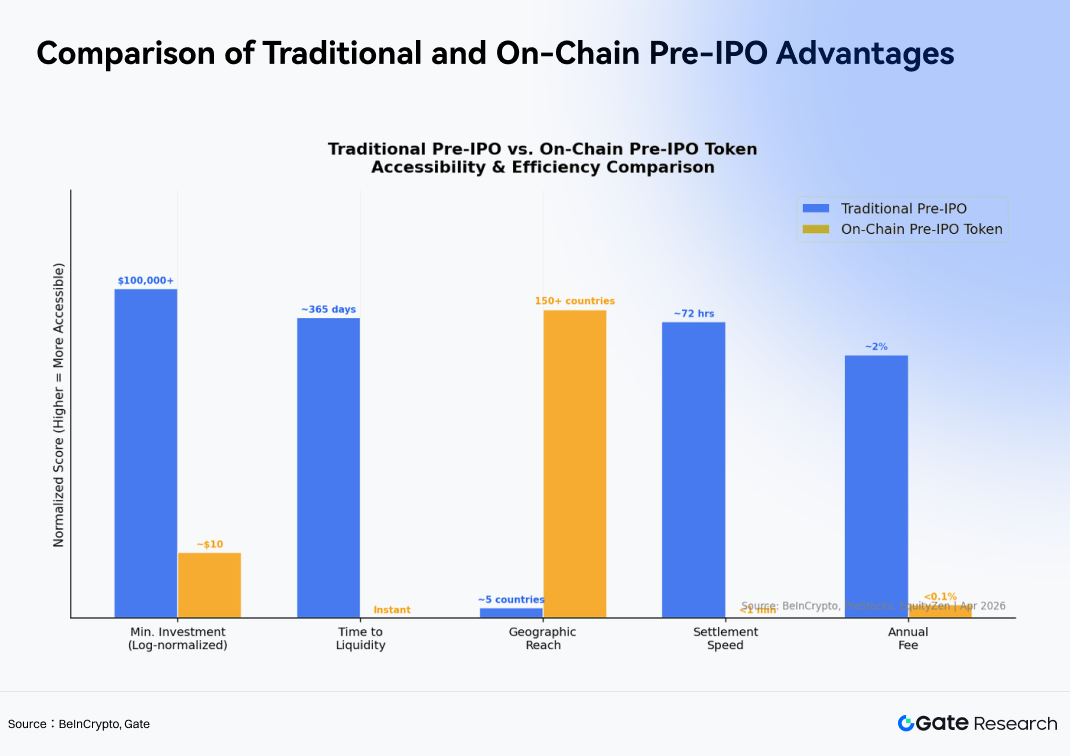

Secara tradisional, peluang investasi di super unicorn seperti SpaceX dan OpenAI sebelum IPO mereka hampir sepenuhnya dimonopoli oleh perusahaan modal ventura (VC) tingkat atas, dana kekayaan berdaulat, dan sekelompok kecil individu dengan kekayaan bersih sangat tinggi. Investor biasa dan peserta ritel hanya bisa mendapatkan eksposur setelah pencatatan, seringkali dengan membeli saham di pasar sekunder pada valuasi yang jauh lebih tinggi.

Namun, pada tahun 2026, pasar kripto secara fundamental menghancurkan hambatan ini melalui mekanisme tokenisasi Pre-IPO. Mengambil Gate sebagai contoh, ambang investasi minimum untuk produk token terkait SpaceX-nya serendah $0,01, sementara investasi Pre-IPO tradisional yang dapat diakses melalui saluran VC/PE seringkali memerlukan ukuran pemesanan minimum setidaknya $1 juta.

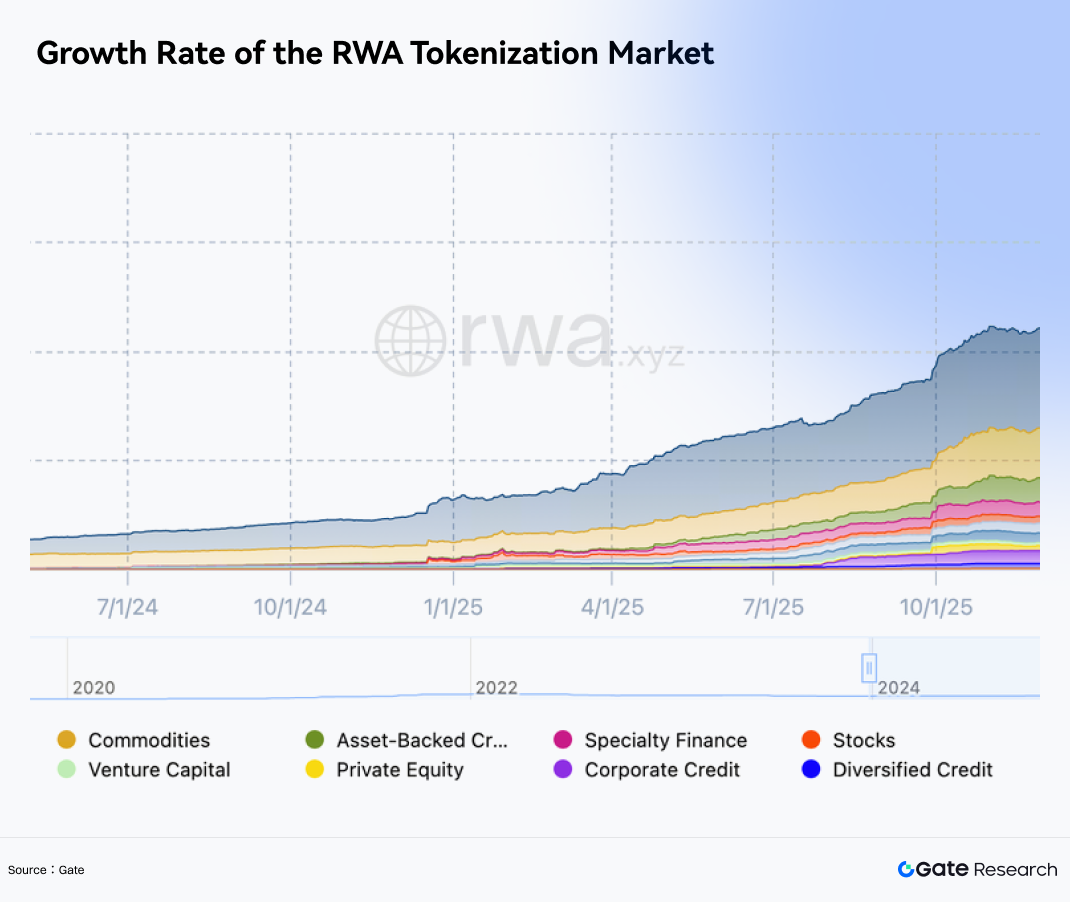

3.1 Ekspansi Cepat Sektor Tokenisasi RWA

Kebangkitan token Pre-IPO adalah hasil alami dari pematangan infrastruktur tokenisasi Aset Dunia Nyata (RWA) yang lebih luas.

Menurut laporan Chainalysis April 2026, tidak termasuk stablecoin, pasar RWA on-chain mencapai pertumbuhan sekitar 30% kuartal-ke-kuartal pada Q1 2026, dengan ukuran pasar total mendekati $30 miliar. Di antara semua kategori RWA, tokenisasi Pre-IPO telah muncul sebagai salah satu segmen dengan pertumbuhan tercepat dan paling didorong narasi.

Aset kelas institusional — termasuk kredit swasta yang didukung aset dan Treasury AS yang ditokenisasi — tetap menjadi pendorong utama pertumbuhan, tetapi eksposur ekuitas Pre-IPO yang ditokenisasi dengan cepat menjadi salah satu subkategori paling dinamis. Penelitian Chainalysis lebih lanjut menunjukkan bahwa aset RWA kelas institusional hanya membutuhkan rata-rata 6,1 bulan untuk tumbuh dari penerbitan on-chain awal menjadi kapitalisasi pasar $1 miliar, secara signifikan lebih cepat dari 36,2 bulan yang biasanya diperlukan untuk produk tokenisasi komoditas yang berorientasi ritel. Ini menunjukkan bahwa lembaga keuangan utama mengintegrasikan tokenisasi RWA ke dalam kerangka alokasi aset mereka pada kecepatan yang belum pernah terjadi sebelumnya.

Bagi investor ritel, mengurangi ambang investasi dari tingkat tradisional $1 juta menjadi serendah $100 — dikombinasikan dengan penyelesaian instan 24/7 yang dapat diakses secara global — mewakili keunggulan yang sulit ditiru oleh sistem keuangan tradisional.

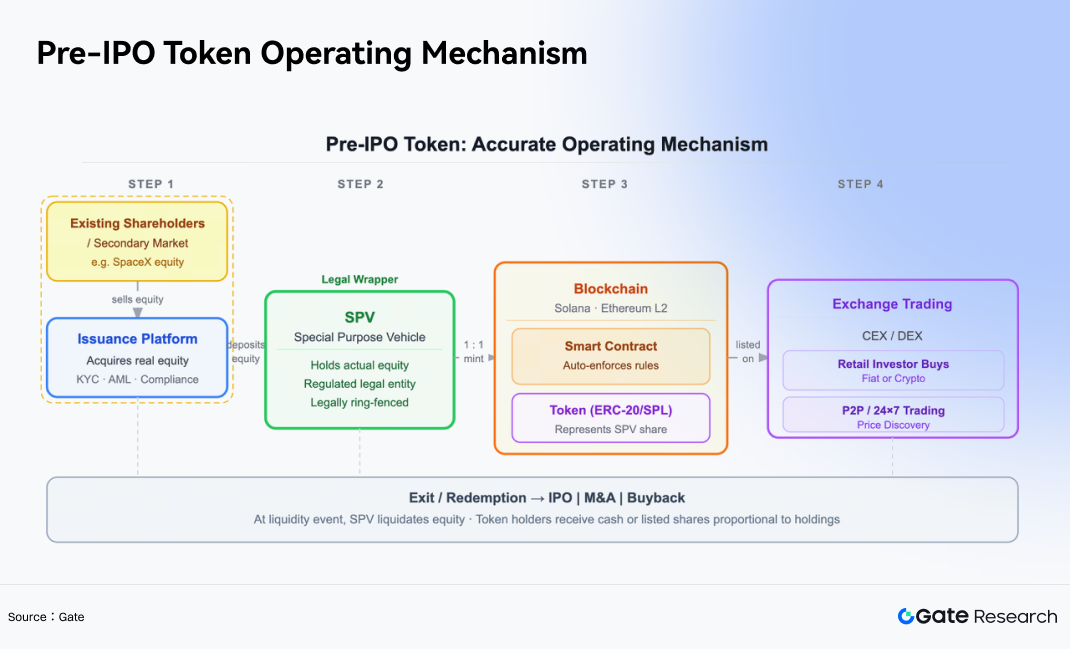

3.2 Mekanisme Operasi: Menggabungkan SPV Dengan Tokenisasi

Token Pre-IPO adalah aset digital berbasis blockchain yang dirancang untuk memberikan eksposur ekonomi investor ritel ke valuasi pre-IPO perusahaan swasta.

Kerangka kerja operasi inti mereka biasanya mencakup langkah-langkah berikut:

- Akuisisi Aset: Platform memperoleh eksposur ekuitas nyata di perusahaan target (seperti SpaceX) melalui pasar sekunder swasta atau pemegang saham yang ada.

- Pendirian SPV: Saham-saham ini ditempatkan ke dalam Kendaraan Tujuan Khusus (SPV) yang diatur, yang secara hukum memegang aset dasar atas nama investor.

- Minting On-Chain: Platform mencetak token berbasis blockchain — biasanya di jaringan seperti Solana atau ekosistem Layer 2 Ethereum — dengan rasio 1:1 yang mewakili kepentingan kepemilikan dalam struktur SPV.

- Perdagangan Bursa: Investor dapat dengan bebas membeli dan menjual token ini di bursa mata uang kripto.

Penting untuk ditekankan bahwa token ini umumnya tidak memberikan hak kepemilikan ekuitas langsung, hak suara, atau hak dividen kepada pemegangnya di perusahaan yang mendasarinya. Sebaliknya, mereka berfungsi terutama sebagai instrumen ekonomi yang melacak perubahan dalam valuasi perusahaan.

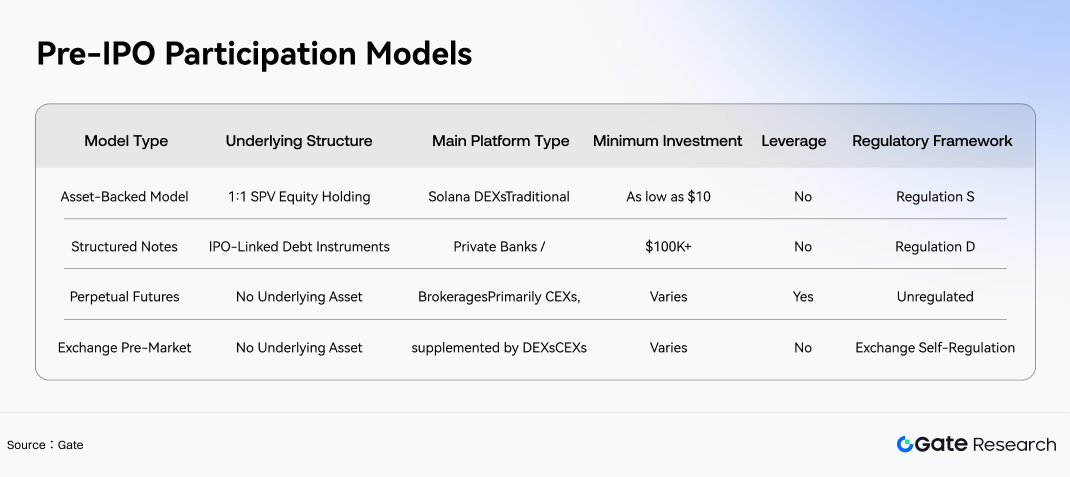

Seiring pasar yang berkembang pesat, industri secara bertahap telah mengembangkan empat model partisipasi Pre-IPO utama, masing-masing dengan karakteristik risiko-pengembalian yang berbeda.

4. Evolusi Struktur Perdagangan: Medan Pertempuran Baru untuk Bursa Kripto

Dalam perlombaan untuk menangkap manfaat dari "siklus super IPO," bursa mata uang kripto global utama semakin memandang sektor ini sebagai medan pertempuran inti untuk menarik modal tambahan tradisional dan pengguna ritel.

4.1 Eksplorasi Industri Produk Pre-IPO dan Model Gate Pre-IPOs

Sejak April 2026, aset Pre-IPO secara bertahap berevolusi dari konsep khusus menjadi kategori produk yang dieksplorasi oleh platform perdagangan dan gerbang Web3. Beberapa model telah muncul di pasar. Satu kategori mengemas eksposur ekuitas ke perusahaan swasta yang sangat dicari seperti SpaceX menjadi aset yang dapat diperdagangkan melalui platform investasi yang sesuai, catatan terstruktur, atau kerangka SPV. Kategori lain menurunkan hambatan partisipasi bagi pengguna biasa melalui token on-chain atau antarmuka agregasi dompet.

Dengan latar belakang ini, Gate Pre-IPOs menawarkan model partisipasi yang lebih berorientasi perdagangan dan berfokus pada efisiensi. Mekanisme yang mendasarinya berbeda dari token yang didukung aset dan Perpetual Futures. Melalui struktur "pemesanan + perdagangan Pre-Market," ia membentuk kategori yang berbeda di antara empat model Pre-IPO utama dan, pada dasarnya, paling dekat dengan kerangka catatan terstruktur.

Gate tidak menerbitkan token ekuitas yang didukung SPV on-chain. Sebagai gantinya, ia menggunakan struktur yang disebut Mirror Note, yang memetakan nilai pasar perusahaan sebelum dan sesudah IPO-nya ke dalam sertifikat digital yang dapat diperdagangkan. Menggunakan penawaran awal SpaceX sebagai contoh, sertifikat SPCX yang sesuai melacak perubahan dalam valuasi pasar SpaceX daripada mewakili kepemilikan langsung saham SpaceX.

Gate dapat memegang eksposur ekuitas SpaceX atau derivatif terkait di pasar OTC sebagai cadangan lindung nilai, tetapi ini tidak merupakan struktur ekuitas yang didukung SPV 1:1 yang ketat. Oleh karena itu, investor berpartisipasi dalam instrumen pemetaan nilai daripada memiliki saham yang mendasarinya secara langsung.

Dari perspektif partisipasi, produk mengadopsi struktur dua tahap yang terdiri dari pemesanan dan sirkulasi Pre-Market. Pengguna melakukan pemesanan menggunakan Tether (USDT) atau GUSD, dengan ambang batas minimum 100 USDT dan harga pemesanan $590 per unit SPCX. Setelah distribusi, token memasuki lingkungan perdagangan Pre-Market 24/7.

Produk ini menawarkan:

- Tanpa leverage

- Tanpa biaya pendanaan

- Mekanisme kepemilikan gaya spot

Ini jelas membedakannya dari produk Perpetual Futures.

Dibandingkan dengan struktur token yang didukung aset, model Gate menawarkan beberapa keunggulan:

- Responsivitas pencatatan yang lebih cepat

- Cakupan aset yang lebih luas

- Kemampuan yang lebih baik untuk menangkap permintaan pasar untuk perusahaan swasta berprofil tinggi

Pada saat yang sama, struktur berbasis catatan memberikan eksposur harga seperti ekuitas sambil mempertahankan likuiditas dan kesederhanaan operasional aset kripto, membuatnya lebih selaras dengan kebiasaan perdagangan pengguna derivatif kripto.

4.2 Fitur Inti Gate Pre-IPOs

- Hambatan Masuk Rendah: Transaksi Pre-IPO tradisional seringkali membutuhkan investasi melebihi $10 juta per tiket, sementara Gate Pre-IPOs dapat diakses dengan hanya 100 USDT.

- Distribusi 100% Tidak Terkunci: Setelah pemesanan, sertifikat aset sepenuhnya tidak terkunci dan didistribusikan langsung ke akun spot pengguna tanpa periode penguncian.

- Perdagangan Pre-Market 24/7: Setelah didistribusikan, pengguna dapat berdagang secara bebas sepanjang waktu, memungkinkan mereka untuk keluar atau menyesuaikan posisi sebelum perusahaan secara resmi go public.

- Pemesanan Mata Uang Ganda: Mendukung pemesanan menggunakan USDT dan GUSD.

- Karakteristik Risiko: Tanpa leverage, struktur kepemilikan 1:1, dan tanpa risiko likuidasi.

- Biaya Kepemilikan: Tanpa biaya pendanaan.

- Aliran Partisipasi: Pemesanan → Sertifikat aset didistribusikan ke akun spot → Masuk ke perdagangan Pre-Market → Perdagangan bebas atau penahanan hingga IPO resmi.

4.3 Tiga Dimensi Membentuk Kembali Lanskap Perdagangan

Gelombang tokenisasi Pre-IPO ini secara fundamental membentuk kembali pasar kripto di tiga dimensi utama:

- Kompetisi Likuiditas: Bursa kripto berusaha untuk mempertahankan modal ritel dalam ekosistem kripto — modal yang mungkin sebaliknya mengalir ke ekuitas yang terdaftar di Nasdaq atau platform pialang tradisional AS.

Secara tradisional, investor ritel memiliki akses yang sangat terbatas ke IPO berprofil tinggi dan seringkali hanya dapat membeli saham setelah pencatatan pada valuasi yang meningkat secara signifikan. Munculnya token Pre-IPO telah mengubah bursa kripto menjadi gateway investasi satu atap bagi pengguna ritel yang mencari eksposur tahap awal.

- Integrasi Lintas Pasar: Batas antara pasar kripto dan pasar ekuitas tradisional secara bertahap menjadi kabur. Investor sekarang dapat dengan mulus beralih antara eksposur ke Bitcoin dan SpaceX menggunakan USDT dalam infrastruktur dompet yang sama. Konvergensi kelas aset ini dapat mendorong lebih banyak investor keuangan tradisional untuk memasuki ekosistem kripto sambil secara bersamaan menyediakan pengguna asli kripto dengan akses ke aset tradisional berkualitas tinggi.

- Uji Tekanan Regulasi: Produk inovatif ini juga menguji batas kerangka kerja regulasi global. Karena sebagian besar produk token Pre-IPO tidak tersedia untuk pengguna AS, bursa kripto yang beroperasi di luar Amerika Serikat saat ini mendapat manfaat dari kesenjangan regulasi ini. Namun, seiring meningkatnya pengawasan setelah IPO perusahaan seperti SpaceX, jendela regulasi ini mungkin tidak akan tetap terbuka selamanya.

5. Risiko dan Prospek Masa Depan

5.1 Pertimbangan Risiko

Meskipun konvergensi gelombang mega IPO dan pasar kripto menyajikan visi yang menarik, baik investor ritel maupun institusional harus tetap menyadari beberapa risiko inti.

Ketidakpastian Regulasi: Ketidakpastian regulasi mewakili risiko sistemik terbesar. Analisis dari BeInCrypto mencatat bahwa SEC AS secara eksplisit menyatakan pada Januari 2026 bahwa mereka akan memantau secara ketat status kepatuhan produk tokenisasi RWA.

Penyimpangan Harga dan Risiko Oracle: Divergensi harga dan risiko oracle tidak boleh dianggap remeh. Valuasi perusahaan swasta jarang diperbarui, dan tanpa adanya mekanisme pembuatan pasar dan arbitrase yang matang, harga token on-chain dapat menyimpang secara signifikan dari fundamental yang mendasarinya karena spekulasi ritel. Misalnya, valuasi implisit on-chain Anthropic pernah mendekati $1 triliun, sementara kisaran target valuasi IPO resminya tetap hanya $400–500 miliar. Perbedaan besar seperti itu sendiri merupakan sumber risiko utama.

Likuiditas dan Risiko Keluar: Setelah perusahaan secara resmi go public, likuiditas dan mekanisme keluar menjadi pertimbangan kritis.

Platform yang berbeda menggunakan struktur penebusan yang berbeda untuk mengubah token menjadi ekuitas aktual atau penyelesaian tunai. Dalam kondisi pasar yang ekstrem, struktur berbasis SPV dapat menghadapi kekurangan likuiditas, sehingga menyulitkan investor untuk keluar dari posisi dengan lancar.

5.2 Kesimpulan

Pencatatan saham publik SpaceX, OpenAI, dan Anthropic tidak hanya mewakili tonggak sejarah dalam sejarah teknologi, tetapi juga restrukturisasi mendalam dari pasar modal global.

Bagi industri kripto, ini secara bersamaan merupakan:

- Uji tekanan likuiditas utama

- Peluang bersejarah untuk berintegrasi dengan keuangan arus utama

Melalui mekanisme tokenisasi Pre-IPO, industri kripto menggunakan inovasi teknologi untuk mencapai bentuk "demokratisasi keuangan" yang telah lama gagal diberikan oleh struktur Wall Street tradisional.

Dalam siklus super ini, investor yang mampu mengelola risiko secara efektif sambil merangkul inovasi dapat diposisikan untuk menangkap pengembalian yang substansial.

Investasi IPO tradisional biasanya terbatas pada institusi atau individu dengan kekayaan bersih tinggi, membutuhkan akun pialang, prosedur yang rumit, dan ambang modal yang sangat tinggi, sementara posisi ekuitas swasta sering dikunci selama bertahun-tahun tanpa likuiditas. Gate Pre-IPOs menurunkan hambatan ini melalui struktur digital dan dukungan likuiditas, memungkinkan pengguna biasa untuk berpartisipasi dalam peluang pasar primer.

Dari perspektif historis yang lebih luas, signifikansi sejati dari tokenisasi Pre-IPO mungkin tidak terletak pada keberhasilan atau kegagalan produk individu hari ini, tetapi pada arah yang dibukanya untuk pasar keuangan:

- Mendistribusikan kembali akses ke kekuatan penetapan harga pasar swasta dari sekelompok kecil institusi

- Memungkinkan investor ritel global untuk berpartisipasi secara transparan dan dapat diperdagangkan dalam momen-momen kunci penciptaan kekayaan teknologi

IPO SpaceX, OpenAI, dan Anthropic kemungkinan akan menjadi tonggak paling simbolis dalam proses konvergensi ini. Dinamika valuasi mereka, kinerja pasca-pencatatan, dan arus modal pasca-penguncian akan menyediakan kumpulan data dunia nyata pertama yang menguji apakah logika tokenisasi Pre-IPO benar-benar dapat bertahan.

Referensi:

- CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

- Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

- ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

- Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

- TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

- Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

- Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

- Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

- BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

- Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

- Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, riset industri, perkiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan untuk melakukan penelitian mereka sendiri dan sepenuhnya memahami sifat aset dan produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.