Em um cenário de pressão contínua sobre o preço do Bitcoin, com queda superior a 30% no ano, as ações de aumento de posição e os dados de retorno da Strategy sinalizam pontos importantes. A empresa, que detém cerca de 4% do Bitcoin global, opera com um modelo diferente do gerenciamento financeiro tradicional — não depende do crescimento do negócio principal para valorizar seus ativos, mas constrói valor empresarial por meio de alocação contínua de BTC e otimização da estrutura de capital. Analisando a lógica de aumento de posições da Strategy, o significado do indicador de retorno do BTC, a evolução do modelo de reserva de Bitcoin da empresa e as diferenças em relação à gestão de ativos tradicional, podemos entender a lógica profunda por trás dessa estratégia.

Lógica de aumento de posições: por que a Strategy continua comprando mais Bitcoin

O aumento de posições de BTC pela Strategy não é uma decisão isolada, mas parte de uma filosofia de alocação de ativos bem estruturada. Phong Le, ao divulgar os dados, expressou claramente a visão de longo prazo da empresa sobre o Bitcoin: oferta limitada, aumento da demanda de instituições globais por alocação, e a entrada de ativos digitais no sistema financeiro mainstream. Esses três fatores fundamentam a visão da Strategy de que o BTC é uma reserva de valor de longo prazo.

Na questão da oferta, o limite total de 21 milhões de unidades de Bitcoin é fixo. Até julho de 2026, a quantidade minerada ultrapassou 19,7 milhões, restando menos de 1,3 milhão a serem minerados, com uma redução contínua na nova oferta diária. Essa rigidez na oferta é uma das principais razões pelas quais a Strategy se atreve a concentrar bilhões de dólares em um único ativo digital.

Na demanda, a configuração institucional em 2026 está passando por mudanças estruturais. Segundo Bernstein, em 2025, o fluxo de capital adicional para o Bitcoin foi impulsionado principalmente por ETFs e cofres corporativos. Em 2026, essa estrutura mudou: apesar de os investidores de ETF terem saído cerca de US$ 2,6 bilhões no ano, os cofres corporativos preencheram essa lacuna com compras. Isso indica que a demanda de empresas por Bitcoin está se tornando uma força importante, substituindo o fluxo de fundos de ETFs. Michael Saylor, presidente da Strategy, já apontou que o fluxo de capital institucional — incluindo ETFs, cofres corporativos e reservas soberanas — está substituindo o ciclo de adoção impulsionado pelo varejo, tornando-se o principal motor do crescimento do Bitcoin.

Na prática, o modelo de aumento de posições da Strategy se dá por uma cadeia de operações de capital: emissão de ações, títulos conversíveis, ações preferenciais, entre outros instrumentos, para captar recursos, que são usados na compra de BTC, ampliando a reserva digital da empresa e elevando sua avaliação de mercado. Nos primeiros cinco meses de 2026, a Strategy levantou cerca de US$ 7,5 bilhões por meio de emissão de ações preferenciais. Essa estratégia não se limita a “manter” Bitcoin, mas constrói um sistema de operação de capital centrado em BTC — usando o ativo como núcleo, ampliando a posição via instrumentos de mercado de capitais, e usando o aumento da reserva para impulsionar a avaliação de mercado.

Vale destacar que, em 6 de julho de 2026, a Strategy vendeu 3.588 BTC (aproximadamente US$ 216 milhões) para pagar dividendos de ações preferenciais (STRC). Foi a primeira venda significativa de BTC da empresa em cinco anos. Contudo, essa venda representou apenas cerca de 0,4% do total de sua posição, sendo mais uma gestão de liquidez do que uma mudança de estratégia. A empresa mantém US$ 25,5 bilhões em caixa, suficiente para cobrir aproximadamente 17 meses de juros e dividendos de ações preferenciais. Essa operação demonstra que a estratégia de Bitcoin da Strategy entrou em uma fase mais refinada — não apenas de aumento contínuo, mas de gestão dinâmica de ativos e passivos, integrando BTC ao seu framework financeiro.

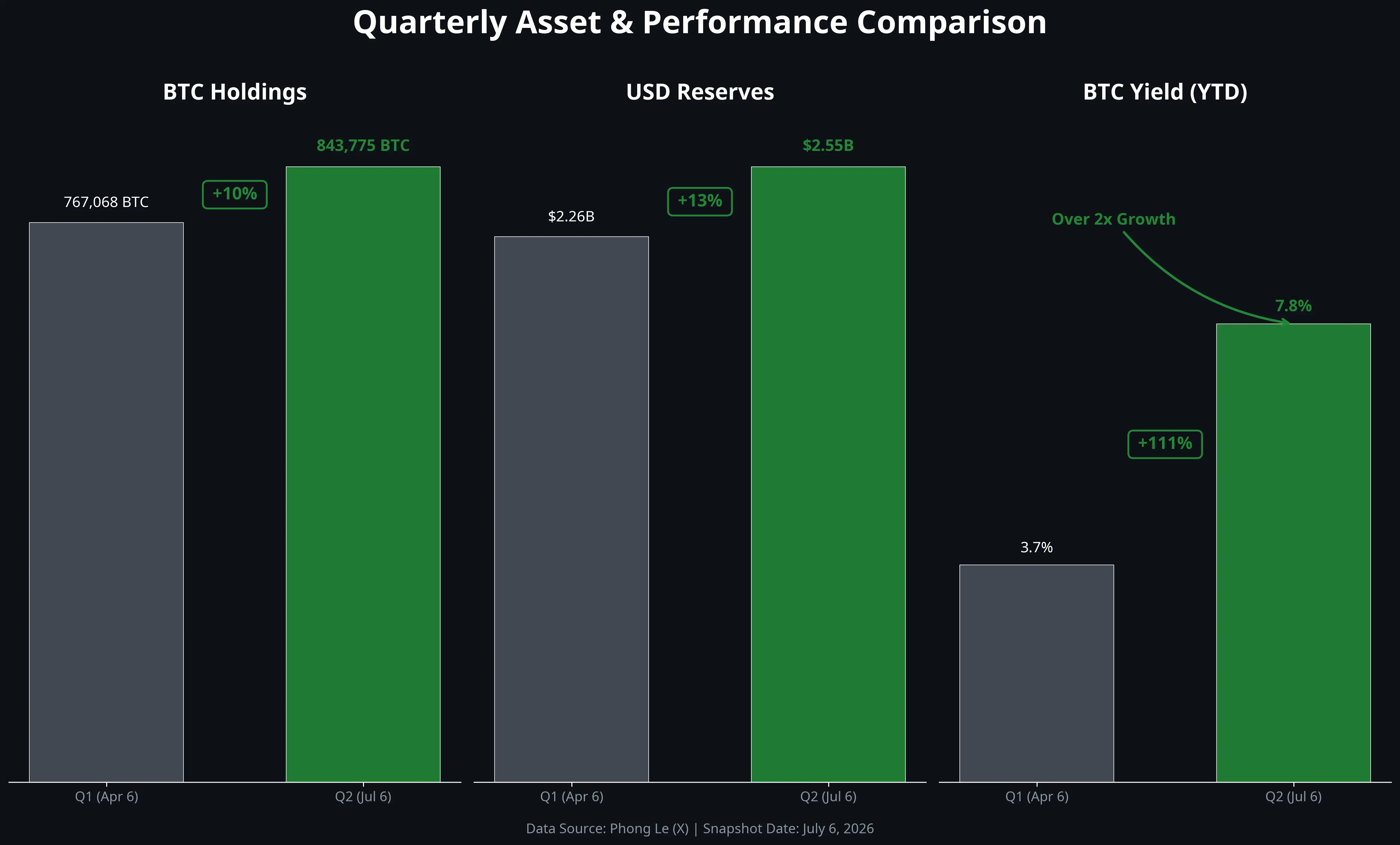

Visão geral dos principais dados do 2º trimestre de 2026 da Strategy

O verdadeiro significado do retorno do BTC que dobrou

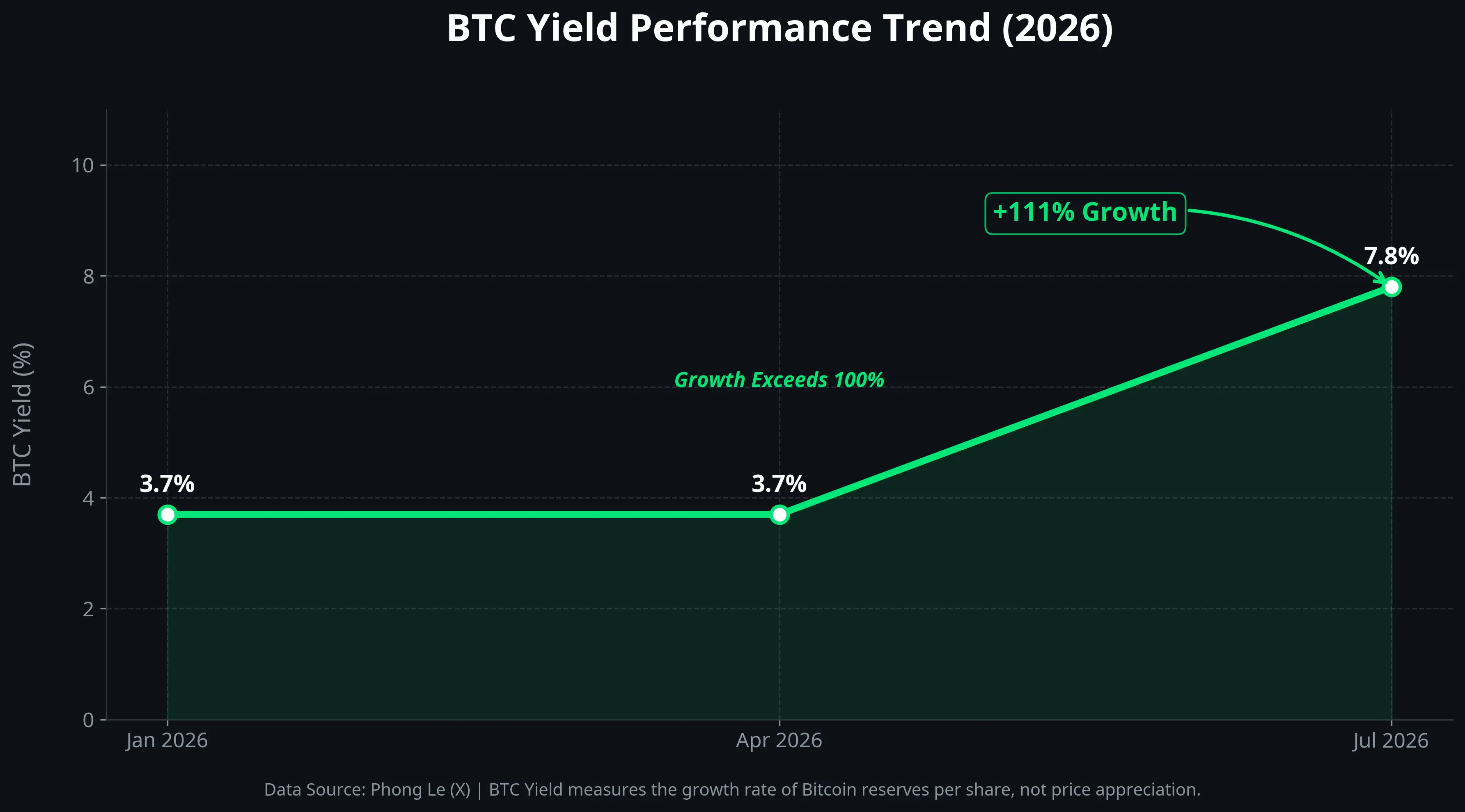

O indicador “retorno do BTC” divulgado pela Strategy é fundamental para entender sua estratégia. De 3,7% no início do ano, passou para 7,8%, mais que dobrando.

Esse retorno não representa o ganho de capital com a valorização do Bitcoin, mas sim a taxa de crescimento do tamanho da reserva de BTC da empresa em relação ao seu capital social diluído. Em outras palavras, mede quanto a empresa consegue aumentar o valor de sua reserva de BTC por ação, sem causar diluição excessiva dos acionistas existentes.

A elevação de 3,7% para 7,8% indica que, no primeiro semestre de 2026, a Strategy conseguiu, por meio de operações de capital, aumentar a reserva de BTC por ação em quase 8 pontos percentuais. Essa alta vem de duas fontes principais: uma, a emissão de ações ou títulos conversíveis para levantar fundos e comprar BTC, aumentando o total de reservas; duas, a otimização da estrutura de capital, elevando a proporção de BTC na reserva sem ampliar o número de ações.

Contudo, é importante esclarecer que o retorno do BTC não equivale ao lucro operacional ou fluxo de caixa da empresa. Trata-se de um indicador de crescimento da reserva de BTC por ação, não de retorno financeiro tradicional. O desempenho financeiro real da Strategy ainda depende da oscilação do preço do BTC — quando o preço cai, a empresa registra perdas não realizadas expressivas. Até 5 de julho de 2026, o custo total de aquisição da reserva era de aproximadamente US$ 63,69 bilhões, com custo médio de cerca de US$ 75.476 por BTC. Com o preço atual de US$ 62.086,7, a posição apresenta uma perda não realizada superior a US$ 11 bilhões.

Assim, a duplicação do retorno do BTC reflete mais a eficiência da operação de capital da empresa do que a sua lucratividade real. O sinal importante é que, mesmo em ciclos de baixa do Bitcoin, a Strategy consegue ampliar sua reserva relativa por meio de instrumentos de mercado de capitais.

Curva de crescimento do retorno do BTC de 3,7% para 7,8%

Reserva de Bitcoin das empresas: de experimento a tendência

A estratégia da Strategy está se tornando uma nova tendência na gestão de ativos empresariais? Essa é a questão que o mercado mais acompanha.

De um lado, há sinais positivos em 2026: mais empresas listadas explorando reservas de BTC, como a Empery Digital, que aumentou sua posição em mais de mil unidades em seis dias; empresas japonesas incluindo Bitcoin e XRP em suas reservas devido à fraqueza do iene, com a SBI VC Trade atingindo mais de 200 mil contas registradas. Além disso, o lançamento de ETFs de Bitcoin impulsiona a aceitação institucional, reforçando a legitimidade do ativo digital como classe de ativos. Bernstein mantém sua previsão de preço de US$ 150 mil para o Bitcoin até o final do ano.

Por outro lado, mudanças estruturais mais profundas indicam que as compras de cofres corporativos estão se tornando um suporte importante para o mercado de BTC. Mesmo com saídas líquidas de ETFs em 2026, as compras de empresas compensam essa lacuna, sinalizando uma mudança na demanda de investidores de varejo e especuladores para uma demanda mais estável de instituições e corporações.

Porém, essa tendência enfrenta múltiplas restrições à sua sustentabilidade:

Primeiro, a volatilidade extrema do preço do Bitcoin é um desafio direto para o balanço patrimonial das empresas. Com custo médio de aproximadamente US$ 75.476 por BTC, o preço atual de US$ 62.086,7 gera uma perda não realizada superior a US$ 11 bilhões. Para uma companhia listada, esse prejuízo contábil pode pressionar o preço das ações e a confiança dos investidores — a ação da Strategy caiu cerca de 75% no último ano.

Segundo, a variação do custo de financiamento impacta a sustentabilidade de estratégias de alavancagem com BTC. O dividendo das ações preferenciais da Strategy foi aumentado em 50 pontos-base, para 12%, em julho de 2026. Se os custos de captação continuarem a subir, o espaço de arbitragem ao comprar BTC com dívida ou emissão de títulos será comprimido.

Terceiro, o risco de concentração de ativos é relevante. A Strategy concentra grande parte de seu valor em um único ativo — o Bitcoin — algo quase impensável na gestão financeira tradicional. Se o mercado de BTC sofrer eventos extremos (como regulações severas, vulnerabilidades técnicas ou crises globais), a sobrevivência da empresa pode estar em risco.

Dois modelos financeiros: o caminho da Strategy versus o das empresas tradicionais

O modo de gestão de ativos da Strategy difere fundamentalmente do das empresas tradicionais, uma distinção que pode ser explicada por um quadro claro.

Empresas tradicionais adotam uma lógica “defensiva”: mantêm ativos de baixo risco, como caixa, títulos do governo de curto prazo e títulos de alta qualidade, para garantir liquidez e proteção contra incertezas. O crescimento do valor da empresa depende principalmente do aumento de receitas e lucros operacionais — vender bem, ganhar participação de mercado, melhorar margens. O Bitcoin, na visão dessas empresas, é uma alocação marginal, quase experimental, representando uma fração ínfima do balanço.

A estratégia da Strategy é completamente diferente. Seu ativo principal é o Bitcoin, cujo crescimento de valor não depende de vendas ou operações, mas do aumento de mercado do ativo e do efeito multiplicador da gestão de capital. A empresa, por meio de emissão de ações, títulos conversíveis e ações preferenciais, capta recursos, converte-os em BTC, e usa o crescimento da reserva para sustentar avaliações de mercado mais altas. Trata-se de um modelo “de alta volatilidade e alto crescimento” — com maior potencial de retorno, mas também maior risco de concentração.

A distinção fundamental entre esses modelos é uma questão de “como as empresas criam valor”: o modelo tradicional foca na geração de valor por produtos e serviços; o modelo da Strategy entende que, num ambiente macro de desvalorização do dinheiro fiduciário, alocar recursos em ativos escassos como o Bitcoin é uma forma de criar valor.

Atualmente, o mercado ainda reage de forma controversa a essa abordagem. A forte queda do preço das ações da Strategy mostra que o mercado ainda não aceita totalmente a lógica de uma “empresa de cofres de Bitcoin”. Mas, por outro lado, mais empresas começam a seguir esse caminho — mesmo que de forma experimental — indicando que essa lógica vem ganhando espaço em certos círculos.

Riscos e desafios

A replicabilidade do modelo da Strategy enfrenta restrições estruturais:

A maior delas é a incerteza regulatória. Apesar de o cenário regulatório de 2026 estar mais favorável do que anos atrás, há diferenças significativas na abordagem de cada país quanto à contabilidade, tributação e divulgação de ativos digitais. Empresas que mantêm Bitcoin como principal reserva enfrentam custos de conformidade variados, dependendo da jurisdição.

A questão contábil é especialmente delicada. Segundo normas atuais, o Bitcoin é classificado como “ativo intangível de duração indefinida”, com perdas por impairment reconhecidas imediatamente, enquanto as recuperações de valor só aparecem na venda. Essa assimetria pode gerar perdas contábeis expressivas em momentos de queda de preço, e dificuldades de refletir ganhos em alta, distorcendo a percepção do real estado financeiro da empresa.

O risco de liquidez também é relevante. Com cerca de 4% do Bitcoin global, uma venda de grande volume pode impactar significativamente o mercado. A venda de 3.588 BTC em julho, representando 0,4% da reserva, já gerou atenção, e futuras operações de maior escala podem enfrentar dificuldades de execução.

Por fim, a sustentabilidade do modelo depende de uma hipótese central: que a tendência de alta do preço do Bitcoin se mantenha no longo prazo. Se essa hipótese se confirmar, as perdas contábeis atuais serão apenas temporárias; se não, o modelo enfrentará desafios estruturais profundos.