17 de junho de 2026, o novo presidente do Federal Reserve (Fed), Kevin Warsh, concluiu sua primeira reunião do Federal Open Market Committee (FOMC) desde que assumiu o cargo. A decisão sobre a taxa de juros em si não trouxe surpresas — o FOMC manteve, por 12 votos a favor e 0 contra, pela quarta vez consecutiva o intervalo-alvo da taxa dos Fed Funds em 3,50% a 3,75%, sem alterações. No entanto, o que realmente abalou o mercado não foi a taxa “inalterada”, e sim o gráfico de pontos que “mudou”.

De março, quando 12 integrantes apoiavam um corte, para junho, quando 9 apoiavam um aumento, a virada dramática no gráfico de pontos reverteu totalmente as expectativas do mercado sobre a trajetória da política monetária. Em 22 de junho de 2026, o Bitcoin (BTC) estava em US$ 64.513. Este “debut” mais hawkish (pioneiro) liderado por Warsh está forçando os criptoativos a revisarem sua lógica de valuation.

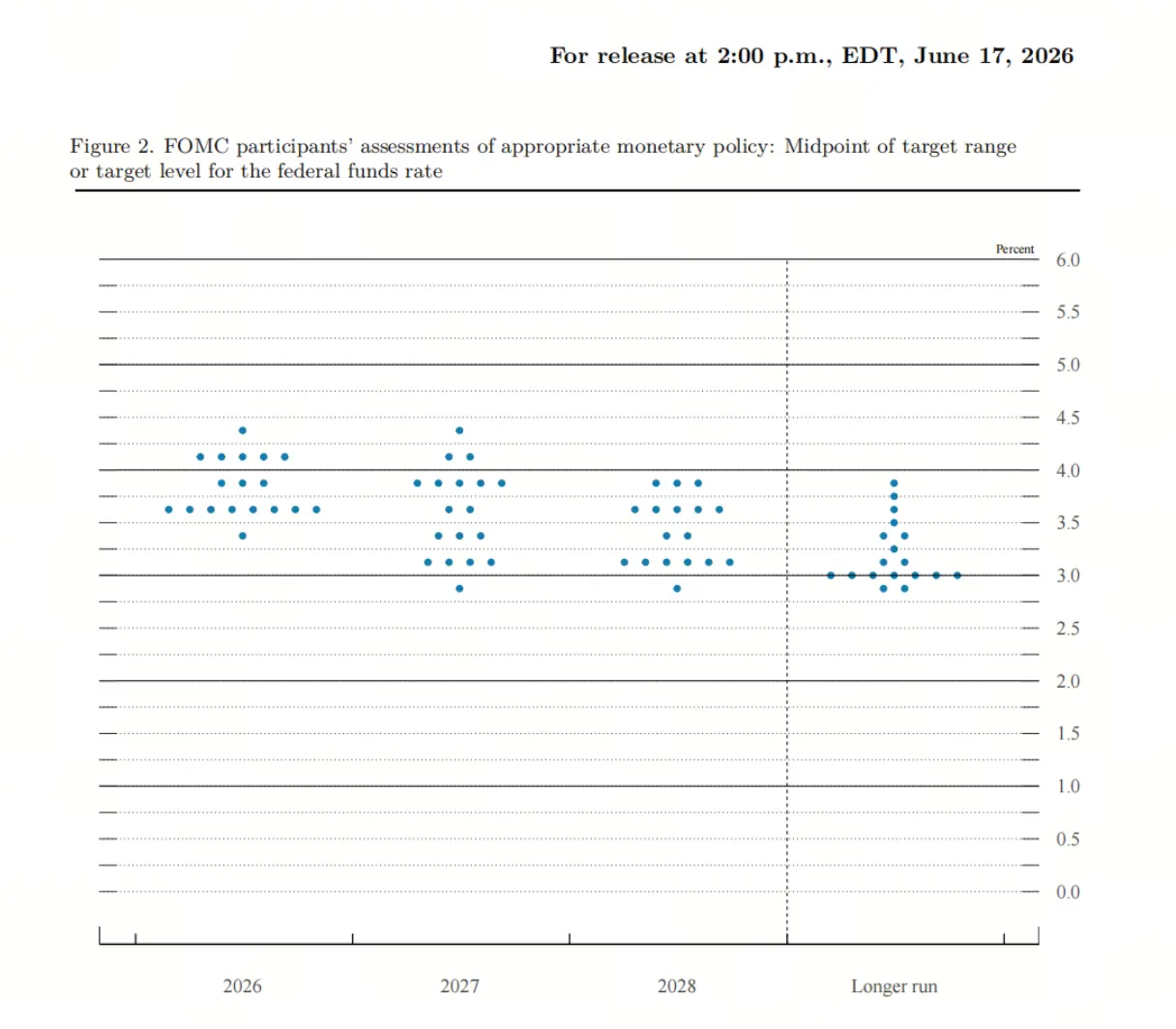

Como o gráfico de pontos virou do “consenso de corte” para a “cisão de alta”

Em março, o gráfico de pontos mostrava que, entre 19 autoridades do Fed, nenhuma previa necessidade de aumentos em 2026. A mediana de expectativa de juros era de 3,4%, e a leitura predominante do mercado era que “ainda haveria espaço para cortes ao longo do ano”. Naquele momento, até 12 pessoas esperavam um corte ainda em 2026, e 7 previam manter as taxas inalteradas.

Em junho, o cenário se inverteu completamente. Warsh não enviou projeção de juros — uma continuidade de sua postura de longa data de reserva em relação ao gráfico de pontos e ao Resumo das Projeções Econômicas (SEP). Entre os 18 dirigentes que submeteram previsões, 9 esperavam aumentos em 2026. Desses, 3 projetaram um aumento, 5 projetaram dois aumentos e 1 previu três aumentos. Ao mesmo tempo, apenas 1 ainda esperava cortes durante o ano.

A mediana da taxa de juros no fim de 2026 foi elevada de 3,4% em março para 3,8%. As expectativas medianas para 2027 e 2028 também foram ajustadas para cima, para 3,6% e 3,4%, respectivamente, enquanto a expectativa de taxa neutra de longo prazo permaneceu inalterada em 3,1%. A mediana do gráfico de pontos aponta para a não realização de cortes em 2026; os 9 votos a favor de aumento e os 9 votos a favor de manutenção (incluindo o equilíbrio sutil com Warsh sem voto) formam uma paridade.

Por que o debut de Warsh é interpretado como “hawkish” pelo mercado

O rótulo hawkish de Warsh vem mais de sua forma de comunicação e da remodelagem do arcabouço de política do que de declarações diretas a favor de novos aumentos. Na prática, vários analistas apontaram “Warsh não hawkish, Fed hawkish” — o sinal hawkish do gráfico de pontos é mais reflexo do julgamento coletivo dentro do conselho, e Warsh não teria feito uma indicação clara de aumento.

Mas Warsh mudou o quadro de expectativas do mercado de política monetária em três frentes. Primeiro, a declaração de política foi reduzida de 341 palavras em abril para cerca de 130 palavras, removendo o viés “acomodatício” e as orientações prospectivas que sugeriam a possibilidade de cortes no futuro. Segundo, Warsh destacou fortemente o risco inflacionário em sua entrevista coletiva, afirmando de modo explícito que não revisaria a meta de inflação antes de a inflação voltar para 2%. Terceiro, ele anunciou a criação de cinco grupos de trabalho independentes, cobrindo cinco frentes: mecanismos de comunicação do Fed, gestão do balanço patrimonial, fontes e dependência de dados, produtividade e emprego, e o arcabouço de inflação.

Warsh quer que o mercado precifique com base nas condições econômicas reais, e não que siga as orientações prospectivas do Fed. Esse estilo de comunicação ambíguo “à maneira de Greenspan” faz com que o mercado, na ausência de sinais claros de política, acabe precificando por conta própria — o que, paradoxalmente, amplia a volatilidade nas expectativas de aumento.

Como as expectativas de aumento pressionam os modelos de valuation de criptoativos

Como uma classe de ativos sem juros, altamente volátil e muito sensível a liquidez, a precificação dos criptoativos está profundamente acoplada ao caminho da política monetária do Fed. Ao trocar de “trade de cortes” para “narrativa de aumento”, a premissa central dos modelos de valuation está sendo reescrita.

No arcabouço do “trade de cortes”, o mercado esperava que a liquidez ficasse mais folgada, reduzindo a taxa livre de risco e aumentando o apelo relativo dos ativos de risco. O dinheiro deixaria ativos seguros de baixa rentabilidade (como Treasuries) e migraria para ativos de alto risco, incluindo criptoativos. Mas quando a narrativa migra para “aumento”, a lógica se inverte completamente. Taxas de política mais altas elevam o rendimento dos ativos seguros, e o custo de oportunidade de manter ativos sem juros — como o Bitcoin — aumenta.

Durante os ciclos de aumentos agressivos de 2022 e 2023, cripto e ações caíram juntos de forma acentuada. Um Fed mais hawkish deixa o capital mais caro e mais escasso, reduzindo o fluxo de capital para ativos especulativos e sensíveis a risco. Criptomoedas estão no extremo mais sensível do espectro de risco, o que as torna ainda mais vulneráveis ao aperto de liquidez.

Como o mercado reprecificou a probabilidade de aumento em dezembro

Após o encerramento da reunião do FOMC, o mercado reagiu rapidamente ao gráfico de pontos mais hawkish. A ferramenta CME FedWatch mostrou que a probabilidade de o mercado futuro precificar pelo menos 25 pontos-base de aumento antes de dezembro subiu de cerca de 40% antes do encontro para 58%. Alguns dados indicaram que essa probabilidade avançou ainda mais, para 80% ou mais, após a reunião. O número implícito de aumentos ao longo de 2026, embutido nos juros futuros, subiu de 0,8 antes do encontro para 1,5, com o primeiro momento de aumento sendo deslocado para outubro de 2026.

A reação nos preços dos ativos também foi intensa. A curva de rendimento dos Treasuries ficou bem mais achatada — o spread entre os rendimentos de 2 anos e 10 anos se estreitou para cerca de 28 pontos-base, o nível mais estreito desde abril de 2025. O índice do dólar se fortaleceu, enquanto ações dos EUA e ouro caíram em sincronia.

O mercado cripto sofreu um golpe forte nas 24 horas após a divulgação da decisão. O Bitcoin caiu abaixo de US$ 63.000. O volume total de liquidações nos futuros cripto chegou a quase US$ 500 milhões, e mais de 116.000 traders foram liquidados. O market cap total do mercado cripto caiu 4,48%. As posições compradas que apostavam em uma alta de repique foram “presas” no sentido oposto — a reação do mercado não foi a uma taxa “inalterada”, mas a expectativas de “possíveis aumentos” no futuro.

O que o arcabouço de reformas de Warsh significa a longo prazo para criptoativos

As reformas de Warsh não tratam apenas da trajetória das taxas; elas dizem respeito à lógica operacional subjacente do Fed — algo que pode afetar o ambiente de precificação de longo prazo dos criptoativos de forma mais profunda do que um único aumento.

No balanço patrimonial, Warsh defende o retorno a um balanço menor e mais neutro do Fed. Isso implica que não apenas as taxas podem subir, como também a “quantidade” de liquidez pode encolher — um duplo aperto que representa um teste de estresse ainda mais severo para criptoativos. Em termos de dependência de dados, Warsh enfatiza a introdução de mais fontes, incluindo preços de mercados financeiros e dados em tempo real da economia real. Isso significa que as decisões do Fed ficarão mais alinhadas à atividade econômica real, e menos dependentes de estatísticas defasadas oficiais; o risco de uma virada abrupta de política também pode aumentar.

Em produtividade e emprego, Warsh criou um grupo específico para avaliar o impacto da IA sobre produtividade, estrutura de empregos e salários. Ele trata os ganhos de produtividade impulsionados por IA como uma força potencial de deflação do lado da oferta. Se a IA realmente elevar de forma significativa a produtividade, poderia pressionar a inflação do lado da oferta, alterando a necessidade de aumentos do Fed. Por fim, no mecanismo de comunicação, Warsh planeja revisar completamente até o fim do ano coletivas de imprensa, o gráfico de pontos e o cronograma de reuniões. A reforma do SEP e a reconstrução do arcabouço de comunicação serão implementadas de forma gradual; quando isso ocorrer, a própria maneira como o mercado entende e precifica a política do Fed deverá mudar.

A incerteza sobre expectativas de aumento ainda permanece

Apesar de o gráfico de pontos ter enviado um sinal hawkish forte, ainda existe incerteza sobre se haverá aumento de juros de fato ao longo do ano. Warsh não enviou projeção de juros, e também minimizou, em sua coletiva, o grau de orientação do gráfico de pontos sobre a trajetória da política. Ele descreveu a prática de os comissários entregarem suas previsões como “usar um lápis com uma grande borracha”.

Também é importante observar os fatores que impulsionam a inflação. O CPI dos EUA em maio subiu 4,2% na comparação anual, mas o principal motor do aumento inflacionário neste ciclo foi a alta dos custos de energia causada pelo conflito no Oriente Médio. EUA e Irã assinaram um acordo; o preço do petróleo ainda não voltou aos níveis anteriores ao conflito, mas já recuou de modo significativo em relação às máximas. Se o petróleo continuar caindo de forma consistente, haverá confirmação adicional de que a pressão inflacionária diminui, e as expectativas de aumento ao longo do ano ainda podem recuar.

Além disso, Warsh é fortemente influenciado pela teoria quantitativa da moeda de Friedman: ele acredita que inflação, no fim das contas, é um fenômeno monetário, e que a solução está no encolhimento do balanço patrimonial, e não em elevar juros. Isso significa que seu alto foco na inflação não equivale a um impulso de aumento linear.

FAQ

P: A reunião do FOMC de junho realmente aumentou os juros?

Não. O FOMC, por 12 votos a favor, manteve a taxa de Fed Funds em 3,50%-3,75% inalterada, pela quarta vez consecutiva, sem mexer. O que realmente chamou atenção do mercado foi o gráfico de pontos indicando que 9 dirigentes apoiam aumentos em 2026.

P: Qual é a principal diferença entre o gráfico de pontos de março e o de junho?

No gráfico de pontos de março, 12 pessoas esperavam cortes ao longo do ano e ninguém esperava aumentos; no de junho, 9 pessoas esperavam aumentos ao longo do ano e apenas 1 esperava cortes. A mediana da taxa no fim de 2026 foi elevada de 3,4% para 3,8%.

P: Qual é a posição de Warsh sobre aumentos?

Warsh não enviou uma projeção individual de juros. Em sua coletiva, ele enfatizou fortemente o risco inflacionário, mas minimizou o significado de orientação do gráfico de pontos. O mercado entende de forma ampla que o sinal hawkish vem do conselho como um todo, e não da posição individual de Warsh.

P: Qual é o principal mecanismo de impacto das expectativas de aumento sobre criptoativos?

Juros de política mais altos elevam o rendimento de ativos seguros (como Treasuries), aumentando o custo de oportunidade de manter ativos sem juros como o Bitcoin. Além disso, um Fed mais hawkish aperta a liquidez, reduzindo o fluxo de capital para ativos especulativos.

P: Aumentos ao longo do ano são certos?

Não. A inflação é impulsionada principalmente por preços de energia, e após o acordo EUA-Irã o preço do petróleo já recuou. Se a pressão inflacionária diminuir, as expectativas de aumento podem recuar. Warsh também não fez um compromisso claro com a trajetória de aumentos.