2026年7月1日,o mercado global de ativos recebeu um sinal não inesperado, mas significativo: o Irã negou oficialmente os planos de manter uma reunião direta com os EUA em Doha. No dia anterior, o presidente dos EUA, Trump, afirmou nas redes sociais que o Irã havia solicitado conversas e que "as negociações ocorrerão amanhã em Doha". No entanto, o porta-voz do Ministério das Relações Exteriores do Irã, Bagaei, esclareceu em coletiva de imprensa em 30 de junho que "não há previsão de conversas de qualquer nível com os EUA nos próximos dias". O Catar confirmou no mesmo dia que não havia planos para uma reunião de alto nível entre EUA e Irã em Doha naquele dia, mas que as negociações técnicas continuam em várias formas.

Isso não é uma simples mudança na agenda diplomática. A transição de "mecanismo de diálogo" para "mecanismo de condicionamento antagônico" significa que o mercado global está saindo de "conflitos geopolíticos negociáveis" para um "ciclo de impasse estrutural" — o risco não depende mais apenas da escalada de eventos, mas sim da incerteza persistente gerada pelo "próprio fracasso diplomático". A análise se desdobra em três níveis: primeiro, como o impasse diplomático entre EUA e Irã reestrutura a lógica de precificação do prêmio de risco no mercado de petróleo; segundo, como a volatilidade do petróleo se transmite ao mercado de criptoativos por meio dos canais de liquidez macroeconômica; terceiro, sob essa mudança estrutural, as reações específicas do Bitcoin, Ethereum e do mercado de stablecoins, bem como os sinais de fluxo de capital.

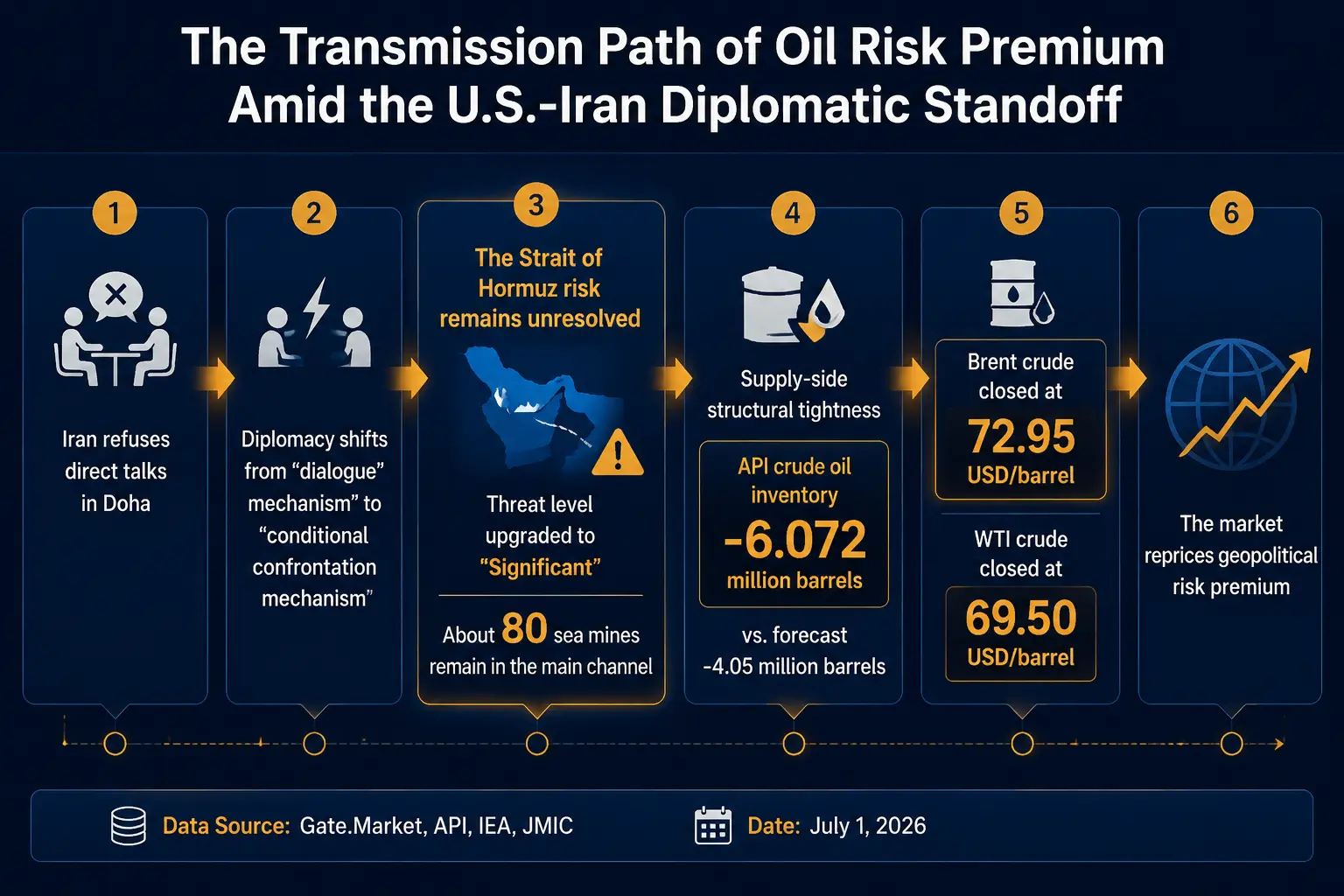

Irã recusa reunião em Doha: diplomacia passa de "diálogo" para "condicionamento antagônico"

A própria linha do tempo do evento já constitui um sinal importante para o mercado.

Em 29 de junho, Trump postou nas redes sociais que o Irã havia solicitado conversas e que "as negociações ocorrerão amanhã em Doha". No mesmo dia, a CNN, citando dois funcionários dos EUA, informou que o enviado especial do presidente dos EUA, Witkoff, estava a caminho de Doha. No entanto, o Irã já havia declarado em 29 de junho que não realizaria negociações de qualquer nível com os EUA nos próximos dias. Em 30 de junho, o porta-voz do Ministério das Relações Exteriores do Irã, Bagaei, negou ainda mais claramente os planos de manter conversas de qualquer nível com os EUA em um futuro próximo.

Vale a pena notar não apenas a "recusa" em si, mas a lógica condicional por trás dela. Bagaei afirmou que o Irã pode discutir com o Catar em 1º de julho a implementação do memorando de entendimento, incluindo cláusulas sobre o descongelamento de ativos iranianos congelados. E o início das negociações finais com os EUA depende da implementação das cláusulas 1, 5, 10 e 11 do memorando. Em outras palavras, o Irã está condicionando a entrada em diálogo direto ao cumprimento de cláusulas específicas, como o "descongelamento de fundos".

Enquanto isso, o enviado especial dos EUA, Witkoff, e o genro de Trump, Kushner, chegaram a Doha e se reuniram apenas com o primeiro-ministro do Catar e outros mediadores, sem contato direto com a delegação iraniana. O porta-voz do Ministério das Relações Exteriores do Catar afirmou que os contatos futuros serão limitados ao nível técnico. Os EUA veem as discussões em Doha de forma positiva, mas as conversas técnicas continuam avançando.

A característica central desse cenário é: a diplomacia passou de um mecanismo de diálogo em que "ambas as partes se sentam para negociar" para um mecanismo de condicionamento antagônico em que "você atende minhas condições primeiro, depois eu considero negociar". Analistas acreditam que, no momento, a vontade política de negociação entre EUA e Irã ainda existe, mas a confiança mútua é insuficiente, tornando difícil avançar no processo político. Para o mercado global, esse estado de "baixa flexibilidade de negociação" significa que a janela de tempo para resolução de conflitos se alonga, e a incerteza deixa de ser um "evento único" para se tornar um "estado persistente".

Mercado de petróleo: reavaliação do prêmio de risco em andamento

O impacto do impasse diplomático entre EUA e Irã no mercado de petróleo é direto e rápido, mas com volatilidade intradiária evidente.

Dados da Gate mostram que, até 1º de julho de 2026, os futuros do petróleo Brent estavam cotados a US$ 72,77 por barril, queda de 1,45% em 24 horas, com variação intradiária de US$ 72,76 a US$ 74,84; os futuros do WTI estavam a US$ 69,33 por barril, queda de 1,92% em 24 horas, com variação intradiária de US$ 69,31 a US$ 71,64.

A partir de múltiplas fontes de dados de mercado, os preços de referência à vista/liquidação: Brent fechou a US$ 72,95 por barril, WTI a US$ 69,50 por barril. No início da sessão asiática, o Brent subiu 0,45% para US$ 73,28, e o WTI subiu 0,49% para US$ 69,84; durante o pregão, subiu ainda mais para Brent a US$ 73,45 (+0,69%) e WTI a US$ 70,13 (+0,91%). Vale notar que o petróleo WTI registrou no segundo trimestre recém-encerrado sua maior queda trimestral desde o início de 2020.

Geopolítica → Diagrama de transmissão do prêmio de risco do petróleo

Essa reação do petróleo não se deve a uma mudança súbita nos fundamentos de oferta e demanda, mas sim ao fato de o mercado estar recalculando o prêmio de risco geopolítico.

Primeira camada lógica: o risco no Estreito de Hormuz não foi eliminado. O Estreito de Hormuz é responsável por cerca de 20% do transporte marítimo global de petróleo. Embora o transporte tenha sido gradualmente retomado após o conflito, o risco não desapareceu. O Centro Conjunto de Informações Marítimas (JMIC), liderado pelos EUA, elevou o nível de ameaça à segurança marítima no Estreito de Hormuz de "moderado" para "substancial", citando ataques a navios mercantes e a ameaça contínua de minas e artefatos explosivos não detonados. A mais recente avaliação da Organização Marítima Internacional (IMO) mostra que restam cerca de 80 minas na principal rota tradicional do estreito, e a normalização completa da navegação deve levar várias semanas. Em 26 de junho, o Irã advertiu que a passagem pelo Estreito de Hormuz "é permitida apenas" pelas rotas designadas por Teerã. A Guarda Revolucionária iraniana informou aos mediadores que, se não obtiver garantias nas conversas de Doha de que o Irã tem o controle exclusivo do Estreito de Hormuz, fechará novamente a rota. O Irã também enfatizou que a cláusula do memorando de entendimento sobre a livre passagem pelo estreito "tem validade de apenas 60 dias" e que o Irã "sob nenhuma circunstância abrirá mão de seus direitos sobre o Estreito de Hormuz". O vice-presidente dos EUA, Vance, afirmou claramente que "tem absoluta confiança de que o Estreito de Hormuz permanecerá livre para navegação e que não haverá custos adicionais". As posições divergentes entre as duas partes sobre essa questão ainda não foram reconciliadas, e o arranjo institucional para a passagem pelo estreito permanece incerto.

Segunda camada lógica: oferta estruturalmente apertada. Dados do Instituto Americano de Petróleo (API) mostram que, na semana encerrada em 26 de junho, os estoques de petróleo dos EUA caíram em 6,072 milhões de barris, superando a expectativa do mercado de uma queda de 4,05 milhões de barris. A continuação da tendência de desestocagem fornece um suporte de preço ao petróleo. A Agência Internacional de Energia (AIE) já havia advertido que o mercado global de petróleo pode entrar em "zona vermelha" entre julho e agosto de 2026, enfrentando um grave risco de escassez de oferta. A AIE projeta que o mundo enfrentará um déficit de oferta de petróleo de 1,78 milhão de barris por dia em 2026.

Terceira camada lógica: mudança nas expectativas dos analistas. Uma pesquisa da Reuters divulgada em 1º de julho mostrou que, pela primeira vez desde o início da guerra no Irã, os analistas reduziram suas previsões de preços do petróleo para 2026, encerrando uma tendência de alta que durava cinco meses consecutivos. O contexto dessa redução é a reabertura do Estreito de Hormuz, que aliviou as preocupações do mercado com interrupções prolongadas de oferta. No entanto, a notícia de que o Irã recusou uma reunião direta indica que esse "alívio" pode ser frágil e reversível.

De forma geral, o petróleo está passando de uma "direção cíclica" para uma "ressonância entre eventos e riscos estruturais". O Brent caiu cerca de US$ 45 por barril no segundo trimestre, a maior queda trimestral desde a crise financeira de 2008. Essa enorme queda significa que o mercado, no segundo trimestre, precificou um grau considerável de alívio do risco geopolítico. E a recuperação do petróleo em 1º de julho, após a recusa do Irã à reunião, embora limitada em magnitude, tem um sinal direcional claro — o prêmio de risco está sendo recalculado, e esse processo pode se estender por todo o terceiro trimestre. Analistas do MUFG afirmam: "As perspectivas de um acordo duradouro entre EUA e Irã continuam melhorando, aliviando ainda mais as preocupações com a oferta." No entanto, "ainda existem incertezas sobre questões-chave, incluindo o programa nuclear iraniano e a futura jurisdição sobre o Estreito de Hormuz, o que pode complicar as negociações durante um cessar-fogo contínuo".

Mercado cripto: transmissão macroeconômica e mudanças na estrutura de capital

O impacto do aumento do preço do petróleo sobre os criptoativos não é linear, mas se dá por meio dos canais de liquidez macroeconômica.

A cadeia de transmissão é a seguinte: o aumento do preço do petróleo eleva as expectativas de inflação → as expectativas de que o Fed manterá as taxas de juros altas por mais tempo se estendem → a liquidez do dólar se contrai → a valuation dos ativos de risco é pressionada. Ao mesmo tempo, a própria incerteza geopolítica desencadeia a demanda por ativos de refúgio, e o Bitcoin, nesse contexto, exibe uma dupla natureza de "ativo de hedge macro" e "ativo sensível à liquidez" — duas forças que frequentemente se tensionam.

Bitcoin: pressão sob a estrutura dupla. Em 1º de julho de 2026, o Bitcoin (BTC) estava cotado a US$ 58.706,1, queda de 1,17% em 24 horas, queda de 7,63% em 7 dias e queda de 10,73% em 30 dias. Durante a sessão asiática, o Bitcoin chegou a cair 1,5% para US$ 57.742, o nível mais baixo desde 17 de setembro de 2024. O Bitcoin já caiu mais de 50% em relação ao recorde histórico de mais de US$ 126.000 em outubro de 2025. A queda do Bitcoin no segundo trimestre foi de quase dois dígitos percentuais, enquanto o índice S&P 500 subiu cerca de 14% e o Nasdaq 100 subiu cerca de 25% no mesmo período. Essa divergência entre ações e criptomoedas indica que os criptoativos estão atualmente mais influenciados por sua própria dinâmica de liquidez/posição e pressões macro entre ativos do que simplesmente seguindo o beta das ações.

A queda do Bitcoin é impulsionada pela incerteza macroeconômica e pelo sentimento generalizado de aversão ao risco, e não pela deterioração dos fundamentos do ativo em si. O Citigroup reduziu suas previsões de preço para Bitcoin e Ethereum em 1º de julho, citando a saída contínua de ETFs como um dos principais fatores. O cenário pessimista (bear case) do Citigroup reduziu a meta de preço do Bitcoin para o próximo ano para US$ 53.000 e a do Ethereum para US$ 1.094. As expectativas de juros "mais altos por mais tempo" nos EUA, um dólar forte e o efeito de absorção contínua de capital por setores como o de IA estão levando as instituições a reduzir sua exposição a ativos de risco.

No mercado de opções, as opções de venda acumularam um volume considerável de posições em aberto na faixa de US$ 58.000 a US$ 55.000, podendo formar "pontos de atração" de preço antes do vencimento. A demanda por proteção contra quedas aumentou, especialmente para opções de venda de Bitcoin com vencimento em julho e preços de exercício entre US$ 55.000 e US$ 58.000.

Ethereum e altcoins: efeito de amplificação beta. O Ethereum (ETH) estava cotado a US$ 1.574,94, queda de 0,84% em 24 horas, queda de 7,38% em 7 dias e queda de 20,92% em 30 dias, com recuo significativamente maior que o Bitcoin em relação ao pico do ano. O Ethereum caiu para o nível mais baixo desde setembro de 2024. As altcoins, como ativos de beta alto, geralmente enfrentam quedas maiores em períodos de incerteza macroeconômica impulsionada por eventos geopolíticos.

Stablecoins: reflexo on-chain da demanda por refúgio. Dados on-chain mostram que o fluxo de stablecoins para exchanges centralizadas está se acelerando. De acordo com monitoramento de analistas on-chain, até 1º de julho, cerca de US$ 770 milhões em stablecoins (USDC e USDT) obtidos via oferta pública da Pump.fun já haviam fluído para exchanges centralizadas. Dados do Santiment também mostram que, nas últimas 24 horas, grandes endereços (baleias) transferiram grandes quantidades de ETH, stETH, bem como stablecoins como Ripple USD, Ethena USDe e Global Dollar USDG para exchanges centralizadas.

A entrada de stablecoins em exchanges é geralmente interpretada como um sinal de que o capital está se preparando para abrir posições. No entanto, no contexto atual de incerteza geopolítica e pressão macroeconômica, esse fenômeno pode refletir duas motivações: parte dos fundos busca oportunidades de entrada durante a volatilidade, enquanto outra parte faz alocação de refúgio por meio de stablecoins. Independentemente da interpretação, o fluxo de stablecoins em si é um indicador objetivo da atividade do mercado e da atenção dos fundos.

Sinais estruturais do mercado de derivativos. A assimetria (skew) das opções permanece negativa, indicando que o mercado precifica predominantemente o risco de queda. O prêmio implícito está em níveis elevados, correspondendo a um prêmio de risco de queda de curto prazo mais alto. Isso sugere que o mercado não está tratando o choque geopolítico atual como um evento único, mas sim monitorando continuamente o risco sistêmico potencial. Alguns analistas acreditam que a "mudança no mecanismo de precificação" desencadeada pela geopolítica ainda não foi totalmente absorvida pelo mercado à vista, e o valor negativo atual do skew não é apenas uma expressão de sentimento, mas também um alerta para riscos futuros de liquidez.

Diagrama de transmissão macroeconômica e vinculação de criptoativos

Conclusão da estrutura de mercado: entrando em um ciclo macro de alta pressão impulsionado pela geopolítica

Sintetizando as análises acima, podemos chegar a um julgamento estrutural do mercado:

A precificação global de ativos está entrando em um "regime macro de alta pressão impulsionado pela geopolítica (geopolitics-driven macro regime)".

Esse julgamento se baseia em três fatos que se confirmam mutuamente:

Primeiro, o risco geopolítico passou de "tipo evento" para "tipo estado". A diplomacia entre EUA e Irã passou de um mecanismo de diálogo para um mecanismo de condicionamento antagônico, não como um evento único, mas como um estado contínuo. O Irã condiciona o início das negociações finais à implementação de cláusulas específicas do memorando de entendimento; Israel se recusa a retirar suas forças da "zona de segurança" no sul do Líbano; o Irã adverte que responderá "sem hesitação" se o acordo de cessar-fogo for violado. Esses fatores juntos constituem um ambiente geopolítico de baixa flexibilidade de negociação, cuja duração pode superar em muito as expectativas iniciais do mercado.

Segundo, a reavaliação do prêmio de risco no mercado de energia é persistente. A AIE adverte que o terceiro trimestre pode enfrentar uma escassez histórica de oferta; os estoques de petróleo dos EUA continuam a cair; o nível de ameaça no Estreito de Hormuz ainda é "substancial"; restam cerca de 80 minas na principal rota do estreito. Essas restrições de oferta significam que o prêmio de risco geopolítico para o preço do petróleo não desaparecerá rapidamente devido a uma declaração diplomática, mas persistirá ao longo de todo o terceiro trimestre.

Terceiro, o mercado cripto está se adaptando a um novo ambiente de precificação. A demanda por opções de venda é forte; grandes volumes de stablecoins fluem para exchanges; o Bitcoin caiu para mínimas de 21 meses. Esses sinais apontam coletivamente para um fato: os participantes do mercado estão precificando a incerteza persistente, e não um choque único.

Para os participantes do mercado cripto, isso significa que as estratégias tradicionais de "comprar e segurar" ou "simplesmente seguir dados macroeconômicos" podem precisar ser reavaliadas. Em um ciclo de alta pressão impulsionado pela geopolítica, a importância das ferramentas de gerenciamento de risco e das estratégias de hedge se tornará mais proeminente, e o valor de alocação de stablecoins e a função de proteção de estratégias de opções se tornarão mais cruciais. No contexto em que o mercado global passa de "conflitos geopolíticos negociáveis" para um "ciclo de impasse estrutural", o risco não depende mais da escalada de eventos, mas sim da evolução contínua do "próprio fracasso diplomático".

Resumo

A recusa do Irã a uma reunião direta em Doha, à primeira vista, parece um ajuste na agenda diplomática, mas na verdade marca a transição das relações EUA-Irã de um "mecanismo de diálogo" para um "mecanismo de condicionamento antagônico" — um novo ciclo geopolítico de baixa flexibilidade de negociação está se formando. O Brent, após uma queda histórica de US$ 45 por barril no segundo trimestre, voltou a subir acima de US$ 73 em 1º de julho. As cerca de 80 minas remanescentes no Estreito de Hormuz, a posição dura do Irã sobre o controle do estreito e as divergências fundamentais entre EUA e Irã em questões nucleares e de descongelamento de ativos formam a base estrutural para o recálculo do prêmio de risco.

Ao mesmo tempo, o mercado cripto está sofrendo uma pressão dupla da liquidez macroeconômica: o aumento do petróleo reforça as expectativas de inflação e juros altos, e a contração da liquidez do dólar pressiona a valuation dos ativos de risco. O Bitcoin caiu para mínimas de 21 meses, o Ethereum caiu mais de 20% em 30 dias, e a aceleração do fluxo de stablecoins para exchanges centralizadas reflete o estado complexo do capital do mercado entre refúgio e espera por oportunidades.

A precificação global de ativos está entrando em um ciclo de alta pressão impulsionado pela geopolítica. Nesse ciclo, o próprio fracasso diplomático se tornou a fonte central de risco, e sua duração e trajetória de evolução influenciarão profundamente a lógica de precificação do petróleo e das criptomoedas no segundo semestre do ano.

FAQ

1. Quanto tempo durará o impacto da recusa do Irã em se reunir em Doha sobre o preço do petróleo?

A duração do impacto dependerá da extensão do impasse diplomático entre EUA e Irã. Atualmente, as duas partes estão em um impasse em torno do "cumprimento de condições" (descongelamento de fundos e questões de segurança regional), e a AIE adverte que o terceiro trimestre pode enfrentar um déficit de oferta de 1,78 milhão de barris por dia. Enquanto o arranjo institucional para o Estreito de Hormuz não for finalizado — incluindo a reivindicação de controle do Irã, a oposição dos EUA a pedágios e o progresso na remoção das cerca de 80 minas — o prêmio de risco dificilmente desaparecerá completamente. Até que um novo entendimento seja alcançado entre Washington e Teerã, o mercado permanecerá em compasso de espera.

2. Por que o Bitcoin é visto tanto como um ativo de refúgio quanto sofre pressão de baixa durante tensões geopolíticas?

O Bitcoin tem uma dupla natureza de "ativo de hedge macro" e "ativo sensível à liquidez". Quando o risco geopolítico aumenta, parte do capital busca refúgio no Bitcoin como ouro digital; mas o aumento do preço do petróleo eleva as expectativas de inflação, reforçando as expectativas de que o Fed manterá as taxas de juros altas, o que leva a uma contração da liquidez do dólar e pressiona todos os ativos de risco. Essas duas forças atuam simultaneamente, criando uma situação de tensão no preço do Bitcoin. O Citigroup reduziu sua meta de preço para o Bitcoin para o próximo ano para US$ 53.000 em 1º de julho, refletindo a pressão macroeconômica contínua.

3. A entrada de stablecoins em exchanges é um sinal de alta ou de baixa?

A entrada de stablecoins em exchanges é geralmente interpretada como um sinal de que o capital está se preparando para abrir posições. No entanto, no contexto atual de incerteza geopolítica e pressão macroeconômica, esse fenômeno pode refletir duas motivações: parte dos fundos busca oportunidades de entrada em níveis de preço baixos, enquanto outra parte faz alocação de refúgio por meio de stablecoins. Em 1º de julho, os dados mostraram que apenas a Pump.fun teve cerca de US$ 770 milhões em stablecoins fluindo para exchanges centralizadas. Ambas as interpretações têm alguma validade, e o ponto-chave é se isso se converterá em ações reais de compra posteriormente.

4. O que é o "ciclo macro de alta pressão impulsionado pela geopolítica"?

Refere-se a uma fase estrutural em que a precificação global de ativos entra em um estágio predominantemente impulsionado por eventos geopolíticos, com incerteza persistentemente alta. Suas características centrais incluem: a diplomacia passando de um "mecanismo de diálogo" para um "mecanismo de condicionamento antagônico"; o prêmio de risco no mercado de energia persistindo; e o mercado cripto enfrentando uma pressão dupla da liquidez macroeconômica e da incerteza geopolítica. Nesse ciclo, a importância das ferramentas de gerenciamento de risco e das estratégias de hedge se tornará mais proeminente.

5. Quais indicadores os investidores em criptomoedas devem focar no ambiente atual?

Recomenda-se focar em três níveis: nível macro, acompanhar a trajetória do preço do petróleo e as mudanças nos estoques de petróleo dos EUA (dados da API mostram uma queda de 6,072 milhões de barris na semana encerrada em 26 de junho); nível do mercado cripto, focar no skew das opções, no volume de posições em aberto de opções de venda e nos fluxos de ETF (o Citigroup aponta que a saída contínua de ETFs é uma das principais fontes de pressão); nível de capital, monitorar o volume de entrada de stablecoins em exchanges — em 1º de julho, dados mostraram que grandes endereços estão acelerando a transferência de várias stablecoins para exchanges centralizadas. Esses três tipos de indicadores juntos formam uma estrutura de monitoramento da transmissão do risco geopolítico para o mercado cripto.