Em 25 de junho de 2026, o preço do Bitcoin caiu abaixo da marca de US$ 60.000. Segundo dados de mercado da Gate, o Bitcoin atingiu uma mínima de US$ 59.023 no dia, o nível mais baixo desde outubro de 2024. Esse preço representa uma queda de mais de 50% em relação ao recorde histórico de outubro de 2025, acima de US$ 126.000.

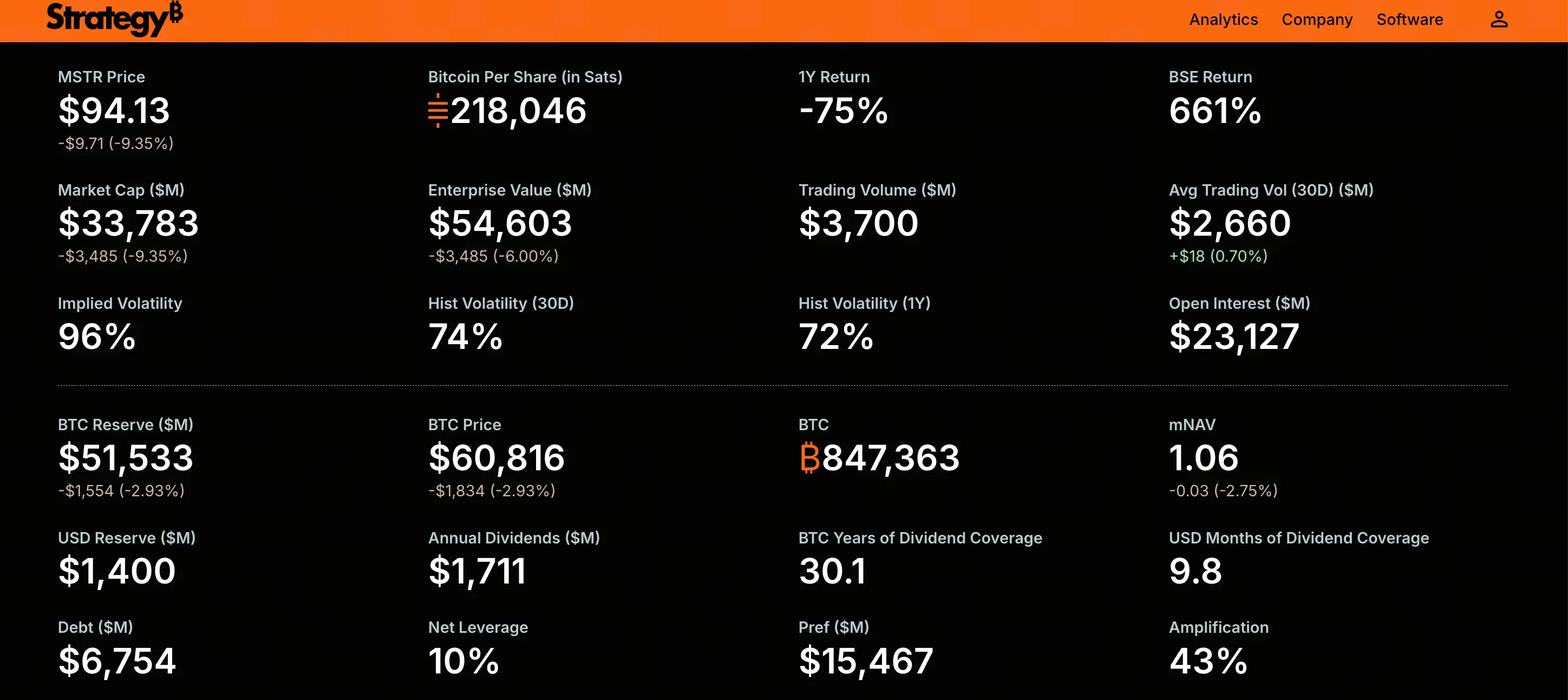

A queda contínua do Bitcoin afetou diretamente seu maior detentor corporativo. A ação ordinária MSTR da Strategy (ex-MicroStrategy) caiu abaixo de US$ 100 durante o pregão de 25 de junho, atingindo uma mínima de US$ 92,5, a primeira vez abaixo desse nível desde março de 2024. No dia, a MSTR caiu cerca de 9,2%, acumulando uma queda de aproximadamente 20% nos cinco pregões anteriores.

Ao mesmo tempo, a ação preferencial emblemática da Strategy, a STRC, também sofreu forte pressão de venda. Em 25 de junho, a STRC era negociada perto de US$ 80,7, com uma queda de mais de 18% no último mês.

A fraqueza simultânea da MSTR e da STRC indica que o foco da preocupação do mercado não se limita mais à volatilidade do Bitcoin em si, mas sim se a Strategy conseguirá manter seu modelo de negócios de longo prazo, que depende de dividendos de ações preferenciais e financiamento contínuo.

Por que a ação preferencial STRC, atrelada a US$ 100, continua caindo abaixo do valor de face

A STRC é uma ação preferencial perpétua de taxa variável emitida pela Strategy, projetada para ser negociada em torno do valor nominal de US$ 100, oferecendo aos investidores um dividendo variável suportado pelas reservas de Bitcoin da empresa. A lógica central desse produto é baseada na estabilidade de preços – enquanto a STRC for negociada perto do valor nominal, a empresa pode continuar captando recursos por meio de um mecanismo de emissão automática para adquirir mais Bitcoin.

No entanto, a STRC não é negociada ao valor nominal desde meados de abril de 2025. A queda abaixo de US$ 100 e a continuação da tendência de baixa refletem a sobreposição de múltiplos fatores.

A queda do preço do Bitcoin é o gatilho direto. Todo o valor da STRC depende da qualidade das reservas de Bitcoin da Strategy. Quando o Bitcoin cai cerca de 40% em relação ao recorde histórico, a confiança dos investidores nesse instrumento é diretamente abalada.

A liquidação forçada de posições alavancadas intensificou o ímpeto de baixa. Muitos investidores entraram na STRC com alavancagem, esperando que o preço de referência de US$ 100 se mantivesse. Quando o preço começou a cair, as chamadas de margem acionaram vendas automáticas, criando um ciclo vicioso de queda de preços e liquidações forçadas.

Cresce a preocupação do mercado com a sustentabilidade dos dividendos. Os investidores começaram a questionar se a empresa tem fluxo de caixa suficiente para cobrir as obrigações rígidas de pagamento de dividendos das ações preferenciais.

Analistas da Benchmark Equity Research apontam que a queda da STRC não é uma falha do produto, mas a estrutura operando como projetado – quando a taxa de dividendos real é inferior ao rendimento exigido pelo mercado, o preço naturalmente cai para elevar o rendimento real. Ao preço de negociação atual de cerca de US$ 84-87, com base no cupom de 11,5% sobre o valor nominal de US$ 100, o rendimento real de mercado para novos compradores subiu para cerca de 13%-14%. Isso significa que os investidores estão exigindo uma compensação de risco maior.

Como as obrigações de dividendos das ações preferenciais criam pressão de caixa rígida

Os dividendos da STRC e de outras séries de ações preferenciais são obrigações de caixa rígidas, que não podem ser pagas diretamente com o valor de mercado do Bitcoin no balanço. Essa característica estrutural constitui um consumo contínuo de caixa no ambiente de mercado atual.

O compromisso anual de dividendos de ações preferenciais da Strategy saltou de cerca de US$ 300 milhões no início de 2026 para cerca de US$ 1,2 bilhão. As estimativas variam conforme a fonte; algumas análises indicam que a obrigação anual de dividendos pode se aproximar de US$ 1,7 bilhão. Independentemente do número exato, esse valor representa uma pressão significativa em relação às reservas de caixa da empresa.

Em junho de 2026, as reservas de caixa da Strategy eram de aproximadamente US$ 1,4 bilhão. Com uma obrigação anual de dividendos de US$ 1,2 bilhão, as reservas existentes cobririam apenas cerca de 14 meses de pagamentos de dividendos. Dados da CryptoQuant mostram que a cobertura de dividendos caiu de mais de sete anos para cerca de 14 meses.

Mais preocupante é que a Strategy recentemente recomprou US$ 1,5 bilhão em notas conversíveis com vencimento em 2029, reduzindo ainda mais o caixa disponível para apoiar o pagamento de dividendos. Sob a pressão dupla de um estreitamento das janelas de financiamento e da queda das reservas de caixa, a capacidade da empresa de manter os dividendos das ações preferenciais está sob escrutínio cada vez maior.

O que significa o desconto entre o valor de mercado da MSTR e o valor das reservas de Bitcoin

Em 24 de junho de 2026, a Strategy detinha 847.363 Bitcoins, cerca de 4% da oferta total. O custo total de aquisição foi de aproximadamente US$ 64,1 bilhões, com um custo médio de cerca de US$ 75.650 por Bitcoin. Ao preço do Bitcoin de US$ 60.000, o valor de mercado das reservas é de cerca de US$ 50,8 bilhões, com perdas não realizadas de aproximadamente US$ 11-13 bilhões.

Ao mesmo tempo, o valor de mercado da MSTR caiu abaixo do valor justo de suas reservas de Bitcoin. Com cerca de 351,6 milhões de ações em circulação e um preço próximo a US$ 100, o valor de mercado da MSTR é de cerca de US$ 35 bilhões. Isso significa que o mercado está avaliando a Strategy não apenas sem qualquer prêmio além das reservas de Bitcoin, mas com um desconto em relação ao valor de liquidação desses ativos.

Esse estado de desconto tem um significado profundo. Durante a maior parte de 2023 e 2024, a MSTR geralmente era negociada com um prêmio em relação ao valor de suas reservas de Bitcoin. O prêmio refletia a confiança do mercado na capacidade da Strategy de continuar acumulando Bitcoin – os investidores estavam dispostos a pagar um valor adicional por uma "exposição alavancada ao Bitcoin". Agora, a mudança para um desconto significa que o mercado não acredita mais que a empresa possa expandir suas reservas de Bitcoin em condições favoráveis.

Por que o ciclo de financiamento estagnou após o MNAV cair abaixo do nível crítico

O principal indicador central do modelo de negócios da Strategy é o MNAV (Market Net Asset Value) – a relação entre o valor de mercado da empresa e o valor líquido de suas reservas de Bitcoin. Esse indicador determina se a empresa pode emitir ações para comprar Bitcoin sem diluir os acionistas existentes.

Quando o MNAV está acima de um certo limite (o mercado geralmente considera cerca de 1,2 vez), a empresa pode captar recursos emitindo novas ações para comprar Bitcoin, aumentando assim a quantidade de Bitcoin por ação. Isso é um ciclo de reforço positivo: financiamento com prêmio → compra de Bitcoin → valorização do Bitcoin → expansão do prêmio → mais capacidade de financiamento.

No entanto, quando o MNAV cai abaixo de 1 vez, esse ciclo se inverte. De acordo com a análise de Jason Huang, fundador da NextGen Venture, as recentes emissões de ações ATM da Strategy diluíram seu múltiplo MNAV para cerca de 1,1 vez. Com a MSTR caindo abaixo de US$ 100, o MNAV já caiu para menos de 1 vez.

Um MNAV abaixo de 1 vez significa que comprar Bitcoin através da emissão de ações diluiria diretamente a quantidade de Bitcoin por ação, prejudicando os acionistas existentes. Isso efetivamente fecha o principal canal de financiamento de capital da empresa. Ao mesmo tempo, o fato de a STRC ser negociada abaixo do valor nominal também obstrui o canal de financiamento por ações preferenciais.

Com ambas as vias de financiamento bloqueadas simultaneamente, a Strategy enfrenta um problema fundamental: como cumprirá suas crescentes obrigações de dividendos de ações preferenciais se não conseguir levantar novo capital em condições favoráveis?

De "apenas comprar, nunca vender" à primeira venda: o significado de mercado da mudança de narrativa

Entre o final de maio e o início de junho de 2026, a Strategy vendeu 32 Bitcoins, obtendo cerca de US$ 2,5 milhões, para pagar dividendos da STRC. Esta foi a primeira venda de Bitcoin pela empresa desde 2022.

Em termos de quantidade, 32 Bitcoins são insignificantes em relação ao estoque total de 847.363. Mas em termos simbólicos, esse movimento quebrou a narrativa de "apenas comprar, nunca vender" que a Strategy mantinha há anos. Michael Saylor havia repetidamente prometido ao mercado que nunca venderia Bitcoin, e essa venda de pequena escala – independentemente do motivo – abalou a base dessa narrativa.

O mercado reagiu rapidamente. A aceleração da queda da STRC refletiu parcialmente a precificação pelos investidores da possibilidade de "a empresa ser forçada a vender mais Bitcoin". Uma vez que o mercado forme a expectativa de que a Strategy pode usar suas reservas de Bitcoin para pagar dividendos, sua lógica de avaliação mudará fundamentalmente – ela deixará de ser apenas um ativo proxy alavancado para Bitcoin e se tornará uma empresa de engenharia financeira que precisa equilibrar suas reservas, dividendos e custos de financiamento.

O impacto potencial dessa mudança de narrativa não se limita à própria Strategy. Como o maior detentor institucional de Bitcoin do mundo, se a Strategy for vista como um "potencial vendedor líquido", isso pode ter um impacto psicológico no equilíbrio entre oferta e demanda do mercado de Bitcoin.

Possíveis caminhos de evolução sob pressão contínua

O núcleo do dilema atual da Strategy pode ser resumido como: a divergência entre o estreitamento dos canais de financiamento e a expansão das obrigações de caixa.

Do ponto de vista da estrutura do balanço, a empresa detém mais de 847.000 Bitcoins, com dívida de cerca de US$ 8 bilhões, que é dívida não garantida e de baixo custo, sem mecanismo de chamada de margem. No pior cenário, a empresa poderia vender gradualmente Bitcoins para cobrir dividendos – esse caminho é tecnicamente viável.

Mas "viável" é diferente de "sem custo". A venda em larga escala de Bitcoin pode desencadear um choque de preços e prejudicar o sentimento do mercado. Mais importante, uma vez que a empresa seja vista pelo mercado como "precisando vender moedas para manter as operações", sua narrativa central de investimento será irreversivelmente enfraquecida.

Outro caminho de evolução é o preço do Bitcoin se recuperar acima do custo médio da empresa. Se o Bitcoin retornar acima de US$ 75.000, o MNAV pode se expandir novamente e o ciclo de financiamento pode ser reiniciado. Mas isso depende essencialmente do ambiente externo do mercado, não de fatores controláveis pela empresa.

O cenário mais preocupante talvez não seja uma queda abrupta do Bitcoin, mas sim uma longa estabilidade em níveis baixos. Em um ambiente sem impulso de alta, o consumo contínuo de caixa com dividendos corroerá lentamente o colchão financeiro da empresa, e o bloqueio dos canais de financiamento agravará o problema com o tempo.

Perguntas Frequentes (FAQ)

P: O "preço de referência" de US$ 100 da STRC é garantido?

Não. A STRC foi projetada para ser negociada perto de US$ 100, mas a empresa não prometeu nem garante esse preço. Quando o rendimento exigido pelo mercado é superior ao cupom oferecido pelo produto, o preço naturalmente cai para elevar o rendimento real. O desconto atual reflete a demanda dos investidores por maior compensação de risco.

P: Qual o impacto da MSTR cair abaixo de US$ 100 no preço do Bitcoin?

A queda da MSTR em si não determina diretamente o preço do Bitcoin, mas os efeitos em cadeia podem influenciar indiretamente. Se a Strategy for forçada a vender grandes quantidades de suas reservas de Bitcoin devido à pressão de caixa, isso pode criar pressão adicional de venda no mercado de Bitcoin. Atualmente, a empresa vendeu apenas 32 Bitcoins em pequena escala, mas o mercado já reagiu.

P: A Strategy será forçada a liquidar suas reservas de Bitcoin?

Atualmente, não há mecanismo de liquidação forçada. A dívida da empresa é não garantida, sem cláusulas de chamada de margem, com o vencimento mais próximo em 2028. A empresa pode optar por vender gradualmente Bitcoins para cobrir dividendos, mas isso terá um custo narrativo. A pressão atual reside mais na contradição estrutural entre a capacidade limitada de financiamento e o consumo acelerado de caixa.

P: Qual é o rendimento real atual da STRC?

A taxa de dividendo nominal da STRC é de 11,5%. No entanto, como o preço de negociação está muito abaixo do valor nominal de US$ 100 (cerca de US$ 84-87), o rendimento real de mercado para novos compradores subiu para cerca de 13%-14%. Esse aumento no rendimento é uma compensação pelo risco adicional assumido pelos investidores.

P: O que é MNAV e por que é importante?

MNAV (Market Net Asset Value) é a relação entre o valor de mercado da empresa e o valor líquido de suas reservas de Bitcoin. Quando o MNAV está acima de 1,2 vez, a empresa pode emitir ações para comprar Bitcoin sem diluir os acionistas. Quando o MNAV está abaixo de 1 vez, a emissão dilui diretamente a quantidade de Bitcoin por ação, paralisando o ciclo de financiamento. A variação do MNAV determina diretamente se o modelo de negócios da Strategy pode continuar operando.