2 de julho de 2026 – A Metaplanet (código de ação: 3350), empresa listada na Bolsa de Valores de Tóquio, divulgou os dados de suas participações em Bitcoin para o segundo trimestre do ano fiscal de 2026. De acordo com documentos regulatórios, a empresa comprou 2.823 Bitcoins no segundo trimestre a um preço médio de aproximadamente US$ 88.300 por moeda. Esta aquisição, no valor de cerca de US$ 170,7 milhões, elevou sua posição total para 43.000 BTC, com um valor de mercado de aproximadamente US$ 2,6 bilhões. Até 3 de julho de 2026, de acordo com dados de mercado da Gate, o preço de negociação do Bitcoin era de cerca de US$ 61.779, com um valor de mercado total de aproximadamente US$ 1,23 trilhão, e a participação da Metaplanet representava cerca de 0,205%.

Este dado significa que a Metaplanet ultrapassou a mineradora norte-americana de Bitcoin MARA Holdings, que detém 36.303 Bitcoins, tornando-se oficialmente a terceira maior detentora de Bitcoin entre as empresas de capital aberto do mundo. Atualmente, na sua frente estão apenas a Strategy (antiga MicroStrategy) e a Twenty One Capital, e a diferença para o segundo lugar é de apenas 514 Bitcoins.

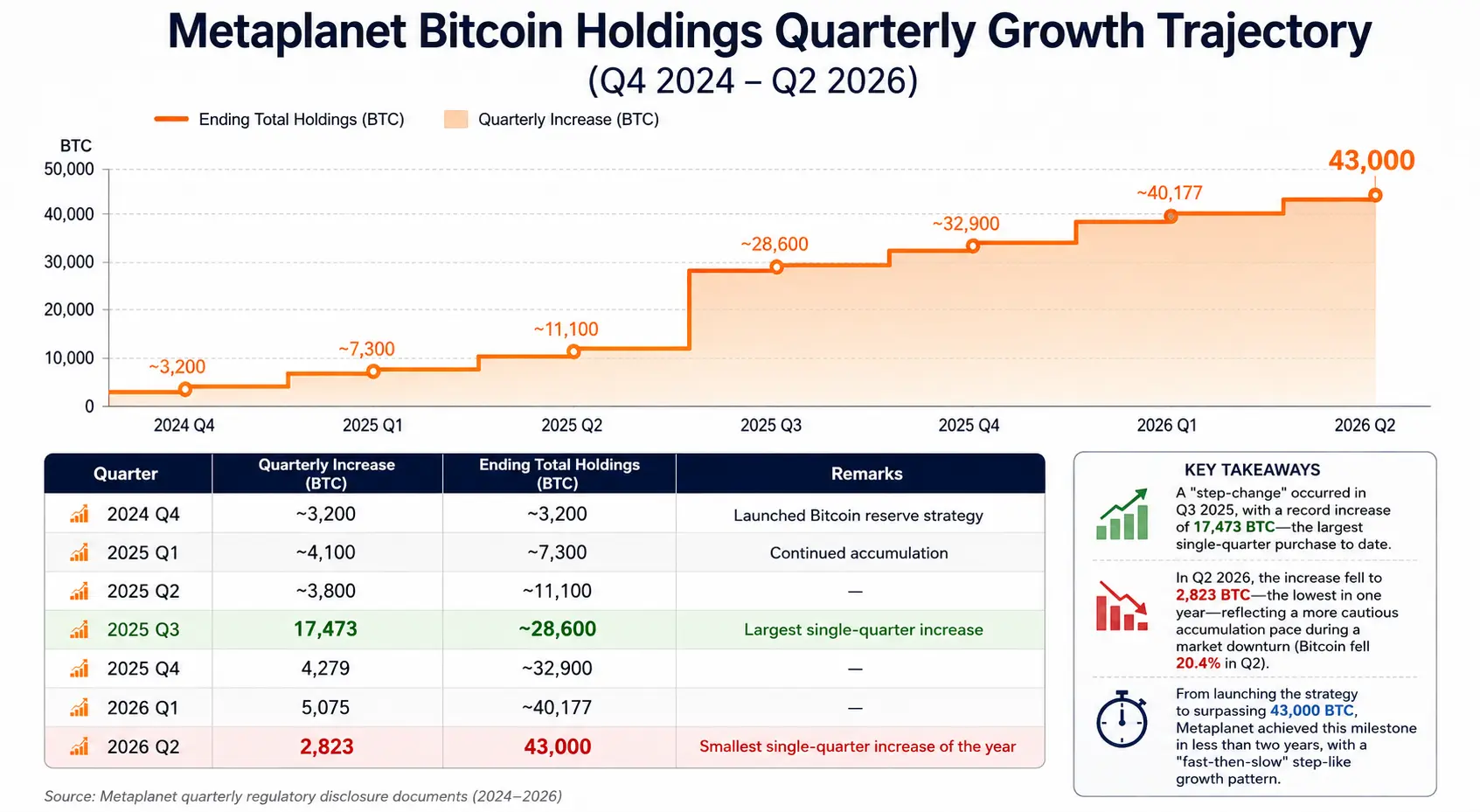

Desde o início de sua estratégia de reserva em Bitcoin em 2024, a Metaplanet acumulou de zero a 43.000 BTC em menos de dois anos, com uma trajetória de compras trimestrais claramente identificável: no terceiro trimestre de 2025, comprou 17.473 BTC; no quarto trimestre, 4.279 BTC; no primeiro trimestre de 2026, 5.075 BTC; e no segundo trimestre de 2026, 2.823 BTC. O objetivo da administração da empresa é ainda mais agressivo: planeja acumular 100.000 BTC até o final de 2026 e atingir 210.000 BTC até o final de 2027.

A rápida ascensão da Metaplanet não é um evento isolado. Ela reflete uma tendência mais ampla: um número crescente de empresas de capital aberto está incluindo o Bitcoin em seus balanços patrimoniais como um ativo de reserva estratégico. Este fenômeno está remodelando o paradigma de gestão financeira corporativa global e também tem profundas implicações na estrutura de oferta e demanda do mercado de Bitcoin.

Última Aquisição da Metaplanet: Detalhamento de Dados e Estrutura Financeira

A aquisição do segundo trimestre pela Metaplanet merece uma análise detalhada em várias dimensões.

Do ponto de vista do preço de compra, o custo médio de aquisição no segundo trimestre foi de aproximadamente US$ 88.300 por moeda, abaixo do custo médio global da empresa de US$ 106.500. Isso significa que esta rodada de aquisições ajudou a reduzir o custo médio da posição total – o custo médio anterior era de cerca de US$ 107.700, e após esta compra caiu para aproximadamente US$ 106.500. Considerando que o Bitcoin caiu de US$ 73.580 para US$ 58.558 no segundo trimestre, uma queda de 20,4%, a Metaplanet optou por continuar comprando durante a queda de preços, o que é essencialmente uma estratégia de posicionamento contrária.

Em termos de estrutura de financiamento, os recursos para esta aquisição vieram principalmente de empréstimos de linha de crédito e emissão de títulos, sem envolvimento de novas emissões de ações, evitando a diluição direta dos acionistas. De acordo com as divulgações da empresa, sua dívida total e ações preferenciais representam cerca de 23% da estrutura de capital total. Em 30 de junho, o valor contábil das participações em Bitcoin da Metaplanet era de aproximadamente 409 bilhões de ienes (cerca de US$ 2,5 bilhões), enquanto o custo acumulado de compra era de cerca de 659 bilhões de ienes (cerca de US$ 4,07 bilhões), resultando em uma perda não realizada contábil de aproximadamente 250 bilhões de ienes.

Vale ressaltar que a Metaplanet também opera um "negócio de geração de rendimento em Bitcoin", que obtém receita de prêmios através de estratégias como venda de opções de venda garantidas por Bitcoin. No segundo trimestre do ano fiscal de 2026, este negócio gerou receita de aproximadamente US$ 10,95 milhões (1,747 bilhão de ienes), e a receita acumulada no primeiro semestre do ano fiscal foi de aproximadamente US$ 29,30 milhões (4,717 bilhões de ienes). A empresa reportou um rendimento de Bitcoin (BTC Yield) de 6,6% no segundo trimestre. Este indicador reflete se a taxa de crescimento das participações totais em Bitcoin superou a velocidade de diluição do capital durante processos de financiamento como emissão de ações ou títulos conversíveis – para empresas de capital aberto que operam no modelo de reserva em Bitcoin, esta é a métrica central para avaliar se o valor do acionista está sendo diluído.

Trajetória de crescimento trimestral das participações em Bitcoin da Metaplanet (4º tri 2024 – 2º tri 2026)

Ranking Global de Participações Corporativas em Bitcoin: Cenário e Mudanças

Com a rápida ascensão da Metaplanet, a estrutura dos principais detentores de Bitcoin entre as empresas de capital aberto está passando por uma reorganização.

De acordo com BitcoinTreasuries.net e várias plataformas de dados, até 2 de julho de 2026, as três principais empresas de capital aberto em participações em Bitcoin são:

1º lugar: Strategy (antiga MicroStrategy) , com aproximadamente 847.363 Bitcoins, representando cerca de 4% do fornecimento total de 21 milhões de Bitcoins. A empresa tem comprado Bitcoin continuamente desde 2020 através de financiamento por emissão de ações e títulos conversíveis, sendo a pioneira e a maior praticante do modelo de reserva corporativa em Bitcoin globalmente.

2º lugar: Twenty One Capital , com aproximadamente 43.514 Bitcoins, liderando a Metaplanet por uma margem estreita de cerca de 514 moedas. A diferença entre eles equivale a aproximadamente US$ 30 milhões aos preços atuais de mercado, e a mudança na classificação no próximo trimestre dependerá quase inteiramente do ritmo de aquisição de ambas as partes.

3º lugar: Metaplanet , com 43.000 Bitcoins, representando cerca de 0,205% do fornecimento total de Bitcoin.

4º lugar: MARA Holdings , com aproximadamente 36.303 Bitcoins. Esta mineradora norte-americana de Bitcoin ocupou o top 3 global por muito tempo, mas foi ultrapassada com as constantes aquisições da Metaplanet.

Fonte: BitcoinTreasuries.net

A dinâmica de mudança no ranking reflete a divergência nas escolhas estratégicas das empresas. Enquanto a Metaplanet continua aumentando suas posições, algumas empresas que antes detinham Bitcoin estão saindo. A K Wave Media, listada na Nasdaq, registrou na SEC na primeira semana de julho a venda de todas as suas 88 participações em Bitcoin e o pagamento de cerca de US$ 6 milhões em dívidas. A empresa francesa Sequans Communications anunciou em maio que iria gradualmente liquidar suas 658 Bitcoins restantes. A Strategy também suspendeu seu plano regular de compras semanais no final de junho e introduziu um novo quadro de gestão de capital.

As compras contínuas das empresas líderes e as saídas ordenadas das empresas secundárias compõem juntas o quadro completo do atual ecossistema de reserva corporativa em Bitcoin – não é uma "corrida de compras" unidirecional, mas uma matriz de decisão diferenciada baseada na estrutura de capital, custo de financiamento e apetite ao risco de cada empresa.

Por que Mais Empresas de Capital Aberto Estão Alocando em Bitcoin?

A inclusão do Bitcoin nos balanços patrimoniais das empresas de capital aberto pode ser entendida em três níveis: lógica financeira, lógica estratégica e lógica institucional.

Lógica financeira: combater a desvalorização da moeda fiduciária e otimizar a alocação de capital. Desde 2020, as políticas monetárias expansionistas e as pressões inflacionárias nas principais economias globais têm feito com que as empresas que detêm grandes reservas de caixa enfrentem o risco de redução do poder de compra real. O fornecimento fixo máximo de 21 milhões de Bitcoins lhe confere propriedades anti-diluição, e algumas empresas o veem como "ouro digital" para substituir parte de suas reservas de caixa. Como apontado pela Bernstein em seu relatório de meados de 2026, embora os ETFs de Bitcoin à vista tenham registrado saídas líquidas, os tesouros corporativos continuam comprando, o que significa que a narrativa de "reserva de valor" de longo prazo do Bitcoin não foi enfraquecida.

Lógica estratégica: diferenciação competitiva e narrativa de marca. Para empresas de capital aberto como a Metaplanet, tornar-se "a primeira empresa de tesouraria pública de Bitcoin na Ásia" constitui por si só um posicionamento de mercado único. Esta narrativa estratégica ajuda a atrair um grupo específico de investidores – aqueles que desejam exposição indireta ao preço do Bitcoin, mas não querem deter diretamente ou alocar através de ETFs. Michael Saylor, após a Metaplanet ultrapassar 43.000 BTC, parabenizou: "Vocês estão provando que a estratégia de reserva em Bitcoin é global" – essa frase por si só destaca o efeito de demonstração e o valor de marca dessa estratégia.

Lógica institucional: evolução das normas contábeis e do ambiente regulatório. A atualização das normas contábeis para criptoativos emitida pelo FASB no final de 2023 (ASU 2023-08) exige que as empresas detentoras de ativos cripto utilizem a mensuração pelo valor justo, alterando o tratamento contábil anterior que permitia apenas a contabilização pelo custo e não permitia a reversão de perdas por impairment. A nova norma permite que as empresas reconheçam ganhos não realizados em suas demonstrações financeiras quando o preço do Bitcoin se recupera, reduzindo o custo de relatório financeiro de incluir Bitcoin no balanço patrimonial. Esta mudança institucional reduziu a barreira contábil para as empresas alocarem em Bitcoin, sendo um dos fatores institucionais subjacentes que impulsionam mais empresas de capital aberto a seguir esse caminho.

Vantagens e Riscos do Modelo de Reserva Corporativa em Bitcoin

O modelo de reserva em Bitcoin traz vantagens estratégicas únicas para as empresas, mas também vem acompanhado de riscos estruturais que não podem ser ignorados.

Dimensão das Vantagens

Diversificação do balanço patrimonial e propriedades anti-inflação. Incluir o Bitcoin no balanço patrimonial diversifica os ativos de reserva da empresa, que deixam de depender exclusivamente de caixa em moeda fiduciária ou títulos públicos de curto prazo. A natureza descentralizada e o fornecimento fixo do Bitcoin oferecem uma função potencial de hedge em ciclos de desvalorização da moeda fiduciária.

Facilidade de financiamento e prêmio de mercado. Pioneiros como a Strategy demonstraram que "deter Bitcoin" pode se tornar uma narrativa de financiamento – as empresas podem emitir ações ou títulos conversíveis para arrecadar fundos para comprar Bitcoin, e o mercado às vezes está disposto a pagar um prêmio por essa estratégia (o chamado prêmio mNAV). Embora em 2026 esse prêmio tenha se reduzido significativamente, para empresas ainda em fase de acumulação, a abertura desse canal de financiamento já é um valor estratégico em si.

Efeito de sinergia com negócios de geração de rendimento. O caso da Metaplanet mostra que empresas que detêm grandes posições à vista de Bitcoin podem gerar receita operacional adicional através de estratégias de opções. A receita de opções de US$ 10,95 milhões no segundo trimestre equivaleu a uma redução efetiva no custo real da aquisição naquele trimestre. Este modelo de via dupla de "deter + gerar rendimento" está se tornando um quadro operacional padronizado para empresas de reserva em Bitcoin.

Dimensão dos Riscos

Risco de balanço patrimonial devido à volatilidade dos preços. Este é o risco mais direto e quantificável. A alta volatilidade do preço do Bitcoin significa que o valor das participações em Bitcoin no balanço patrimonial pode flutuar significativamente no curto prazo. Na queda do mercado de junho de 2026, o valor total de mercado das participações de tesouraria corporativa em Bitcoin evaporou cerca de US$ 62 bilhões. A própria Metaplanet enfrenta esse problema – em 30 de junho, o valor de mercado de suas participações (cerca de US$ 2,5 bilhões) estava significativamente abaixo do custo acumulado de compra (cerca de US$ 4,07 bilhões).

Acúmulo de alavancagem e pressão dos custos de financiamento. A expansão da maioria das empresas de reserva em Bitcoin depende de financiamento por dívida ou capital. A Strategy tem aproximadamente US$ 6,7 bilhões em títulos conversíveis e US$ 15,5 bilhões em ações preferenciais perpétuas, com obrigações anuais de juros de cerca de US$ 1,712 bilhão. Quando o preço do Bitcoin cai, esses encargos de juros fixos não diminuem, enquanto o valor patrimonial líquido da empresa encolhe, criando uma pressão dupla. Analistas do JPMorgan alertaram recentemente que a política de venda de Bitcoin da Strategy introduz um "risco bidirecional" no mercado.

Tensão entre valor do acionista e diluição. Para empresas que financiam a compra de Bitcoin através de emissão de ações, o Bitcoin por ação (BTC per share) é um indicador chave. Se a velocidade de diluição do capital devido à emissão de ações superar a taxa de crescimento das participações em Bitcoin, mesmo que a posição total aumente, o valor de Bitcoin por ação diminui. O rendimento de Bitcoin de 6,6% reportado pela Metaplanet no segundo trimestre indica que o Bitcoin por ação teve um crescimento positivo naquele trimestre – mas isso precisa ser verificado a cada trimestre.

Risco de refluxo da narrativa estratégica. Quando o preço do Bitcoin permanece baixo por muito tempo, a confiança do mercado no modelo de reserva em Bitcoin pode vacilar. Em 2026, há sinais de que alguns investidores estão passando de "simplesmente focar no tamanho da posição" para "preocupar-se com o grau de diluição por ação e a estrutura de financiamento". As ações da Metaplanet caíram cerca de 48% desde o início do ano, superando a queda de aproximadamente 31% do Bitcoin no mesmo período – essa diferença indica que o mercado está precificando os riscos de execução deste modelo.

Implicações de Mercado da Oferta e Demanda do Crescimento Contínuo das Reservas Corporativas em Bitcoin

O acúmulo contínuo de Bitcoin pelos tesouros corporativos tem múltiplos impactos na estrutura de oferta e demanda do mercado de BTC, que podem ser entendidos nos seguintes níveis.

Suporte de compra de longo prazo no lado da demanda. Ao contrário das posições de negociação de varejistas ou fundos de hedge, as participações corporativas em Bitcoin têm uma característica clara de "detenção de longo prazo" – essas empresas posicionam o Bitcoin explicitamente como um ativo de reserva, não como uma ferramenta de negociação. Isso significa que essa parte da demanda é relativamente insensível às flutuações de curto prazo do preço, formando uma "demanda pegajosa" no mercado. Em 2026, quando os ETFs de Bitcoin à vista registraram saídas líquidas, as compras contínuas dos tesouros corporativos serviram como um hedge até certo ponto.

Compressão contínua da oferta circulante. 43.000 Bitcoins representam cerca de 0,205% do fornecimento total de 21 milhões. Quando as três principais empresas detêm juntas mais de 930.000 Bitcoins (cerca de 4,4% do total), a oferta circulante de Bitcoin disponível para negociação livre está sendo continuamente comprimida. Com a demanda constante ou crescente, a redução da oferta circulante teoricamente suporta o preço – mas isso depende se essas participações serão bloqueadas a longo prazo ou forçadas a ser vendidas sob pressão.

"Maior comprador também é potencial vendedor" – uma contradição estrutural. Este é o impacto potencial mais sutil do modelo de reserva em Bitcoin no mercado. Quando essas empresas precisam vender Bitcoin devido a pressões de financiamento, necessidades de pagamento de dividendos ou ajustes estratégicos, o "maior comprador" que antes era uma força de suporte no lado da demanda pode se transformar instantaneamente no "maior vendedor". O alerta do JPMorgan sobre a Strategy baseia-se exatamente nesta lógica – o plano de venda de Bitcoin recém-autorizado de até US$ 1,25 bilhão significa que um dos maiores detentores que antes só comprava e nunca vendia agora tem a autorização legal para vender. A introdução desta "liquidez bidirecional" altera o quadro de expectativas do mercado sobre o comportamento das empresas de reserva em Bitcoin.

Efeito de amplificação na amplitude das flutuações de preço. A estrutura concentrada das participações corporativas significa que, uma vez que ocorra uma decisão de compra ou venda em larga escala, pode ter um impacto desproporcional no mercado. Especialmente em períodos de baixa liquidez do mercado, o efeito de "choque de grandes ordens" é mais pronunciado. Isso é tanto um efeito colateral das escolhas estratégicas das empresas no mercado quanto uma nova variável sistêmica que os participantes do mercado precisam considerar.

FAQ

P: Quantos Bitcoins a Metaplanet possui atualmente? Em que posição está entre as empresas globais?

Até 2 de julho de 2026, a Metaplanet possui 43.000 Bitcoins, sendo a terceira maior detentora de Bitcoin entre empresas de capital aberto do mundo, atrás apenas da Strategy (aproximadamente 847.363) e da Twenty One Capital (aproximadamente 43.514).

P: Qual foi o preço médio de compra de Bitcoin da Metaplanet no segundo trimestre?

A Metaplanet comprou 2.823 Bitcoins no segundo trimestre de 2026 a um preço médio de aproximadamente US$ 88.300 por moeda. Este preço está abaixo do custo médio global da empresa de US$ 106.500, contribuindo para reduzir o custo médio.

P: Qual é o objetivo de participação em Bitcoin da Metaplanet?

A empresa planeja acumular 100.000 Bitcoins até o final de 2026 e atingir 210.000 Bitcoins até o final de 2027, o que representa 1% do fornecimento total de Bitcoin.

P: Quais são os principais riscos do modelo de reserva corporativa em Bitcoin?

Os principais riscos incluem: desvalorização do balanço patrimonial devido à volatilidade do preço do Bitcoin, pressão dos encargos de juros do financiamento por dívida, diluição dos acionistas devido à emissão de ações, e o risco estrutural de "o maior comprador se tornar o maior vendedor" quando o sentimento do mercado se inverte.

P: Como a Metaplanet financia suas compras de Bitcoin?

A Metaplanet financia principalmente através de empréstimos de linha de crédito e emissão de títulos, evitando a diluição dos acionistas através de novas emissões de ações. A dívida total e as ações preferenciais da empresa representam cerca de 23% da estrutura de capital.