Em 9 de maio de 2026, os eventos de previsão mais populares no Polymarket em torno do preço no fim de junho dos contratos futuros de ouro COMEX se tornaram um dos alvos macro de negociação mais acompanhados nos mercados de previsão cripto. O volume acumulado de negociações desse evento já ultrapassou US$ 4,7 milhões, com participantes construindo uma curva completa de distribuição de probabilidades em diferentes faixas de preço.

Fonte: Polymarket

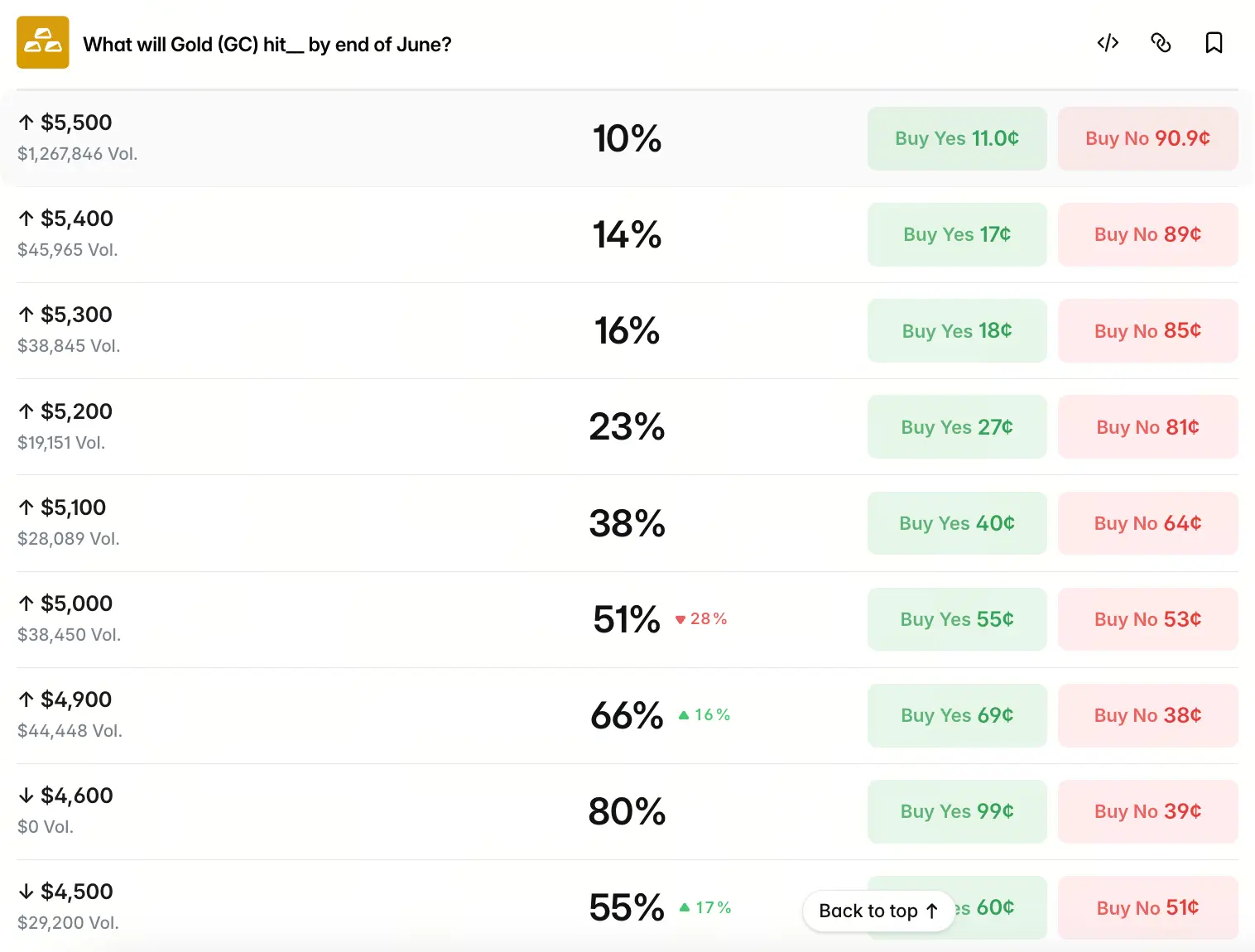

Usando como critério o preço oficial de liquidação dos futuros de ouro da CME, as probabilidades atribuídas a cada intervalo de preços são as seguintes: a probabilidade de o preço do ouro atingir US$ 5.500 é de 10%, US$ 5.400 é de 14%, US$ 5.300 é de 16%, US$ 5.200 é de 23%, US$ 5.100 é de 38%, US$ 5.000 é de 51% e US$ 4.900 é de 68%. Perto de US$ 4.600, a probabilidade chegou a subir temporariamente até um pico de 80%, enquanto US$ 4.500, US$ 4.400 e US$ 4.300 tiveram uma queda para 55%, 41% e 25%, respectivamente, e US$ 4.200 ficou com apenas 17%.

Essa distribuição mostra claramente uma forma assimétrica, com “alta concentração de probabilidade entre US$ 4.900 e US$ 5.000”, ou seja, uma inclinação à direita. US$ 5.000 é o ponto de inflexão-chave da curva de probabilidades — acima desse patamar, a probabilidade decai em 10 a 15 pontos percentuais a cada alta de US$ 100; já abaixo de US$ 4.900, a velocidade de queda aumenta de forma evidente. Abaixo de US$ 4.600, as probabilidades de cada faixa de preço ficam significativamente menores do que nos intervalos de preço mais altos. Isso indica que, na precificação coletiva do mercado de previsão, o “centro de ancoragem” está no intervalo de US$ 4.900 a US$ 5.000, preservando ao mesmo tempo um prêmio de risco de alta de cerca de 50 pontos percentuais acima de US$ 5.000.

Quais são as condições-limite centrais da precificação do mercado?

A distribuição de probabilidades apresentada pelo mercado de previsão não está distribuída de forma aleatória, mas segue uma lógica de precificação inerente. Para entender como essa distribuição se forma, é preciso voltar aos principais motores da precificação do ouro no momento. Em abril de 2026, os futuros de ouro COMEX passaram por uma rodada típica de “subida — recuo — estabilização”. O mês começou com abertura em US$ 4.698,4 por onça. No começo do mês, a cotação seguiu em alta por causa do impulso do risco geopolítico no Oriente Médio, somado à compra de ouro por bancos centrais em escala global. Em 17 de abril, o ouro chegou a tocar o pico do mês em US$ 4.918. No entanto, no fim do mês, o cenário virou rapidamente: o índice do dólar e a taxa real dos Treasuries se recuperaram, o sentimento de busca por proteção no Oriente Médio esfriou e o preço do ouro recuou fortemente. Em 21 de abril, o ouro caiu mais de 2% no dia e rompeu a barreira de US$ 4.700; depois disso, consolidou em torno de US$ 4.700. Até a publicação em 9 de maio, o preço do ouro está provisoriamente em US$ 4.720, com oscilações de 24 horas relativamente pequenas.

As principais condições de restrição da precificação do mercado estão exatamente aqui: eventos geopolíticos são transmitidos aos preços de energia e, com isso, às expectativas de inflação; depois, via trajetória de juros do Fed, afetam as taxas reais; por fim, isso se traduz na precificação do ouro. Essa cadeia de transmissão — “conflito Irã-EUA → alta no preço do petróleo → aceleração das expectativas de inflação → arrefecimento das expectativas de corte de juros → alta da taxa real → pressão sobre o ouro, um ativo sem juros” — faz com que o caráter de proteção do risco geopolítico e o efeito de aperto macro se compensem, chegando até ao ponto de o fluxo de compras por proteção ser totalmente suprimido. O jogo entre alta e baixa no mercado atual se baseia justamente nesse mecanismo complexo de transmissão.

Como as divergências entre instituições de Wall Street afetam as expectativas do mercado?

Além da distribuição de probabilidades no mercado de previsão, as análises mais recentes dos bancos de investimento de Wall Street formam uma segunda referência essencial. Depois de uma correção rápida de quase 25% em março e de uma disputa em faixas ao longo de abril, as perspectivas das instituições para o ouro no fim de ano ficaram significativamente diferentes — e essa divergência, por si só, é uma expressão direta da incerteza do mercado.

O Goldman Sachs manteve seu preço-alvo de US$ 5.400 para o fim de 2026 inalterado, argumentando que as compras de ouro por bancos centrais continuam sendo o principal suporte estrutural e prevendo que, até 2026, os bancos centrais globais farão uma compra líquida média de 60 toneladas de ouro por mês. Já o Morgan Stanley reduziu de forma acentuada sua previsão no fim de abril: o preço-alvo para a segunda metade de 2026 caiu de US$ 5.700 para US$ 5.200, uma queda de quase 10%, apontando que “choques de oferta” e a alta das taxas reais causada pelo adiamento do corte de juros do Fed mudaram em conjunto a base da precificação do ouro. Por sua vez, o JPMorgan manteve uma postura mais agressiva, prevendo que o ouro no fim do ano atingirá US$ 6.300.

Tão grandes diferenças na avaliação do mesmo fator macro entre instituições mostram, justamente, que a lógica de precificação do mercado de ouro está passando por uma reconstrução profunda. O pico de probabilidades perto de US$ 5.000 apresentado pelo mercado de previsão agrega essas forças de divergência até certo ponto, em vez de simplesmente favorecer o ponto de vista de um lado.

Como a trajetória de juros e o risco geopolítico moldam a lógica de impulsos compostos do ouro?

No nível macro, de abril de 2026 até agora, o mercado de ouro enfrenta múltiplos vetores de força com direções diferentes, e cada força exerce efeitos complexos e combinados sobre os preços.

O rumo da política monetária talvez seja a variável mais central. A reunião do Fed do fim de abril manteve a faixa-alvo da taxa dos fed funds em 3,5%–3,75%, com votação de 8:4, sem mudança, estabelecendo a maior divergência de votos desde 1992. As expectativas de corte de juros ao longo do ano foram ainda mais comprimidas ao nível mínimo — os dados do CME FedWatch mostram que a probabilidade de manter a taxa de política inalterada em dezembro de 2026 subiu de 80% para 85%. Taxas reais mais altas significam aumento do custo de oportunidade de manter ouro, um ativo sem juros, gerando uma pressão contínua sobre o preço.

No entanto, a força de compensação do campo geopolítico também não pode ser ignorada. O conflito Irã-EUA se mantém em impasse, e os bancos centrais globais aceleram a desdolarização e a diversificação das carteiras de reservas. Essa tendência estrutural fornece um suporte de base para elevar o nível médio de longo prazo do ouro. A CtiC (CITIC) Investment Futures aponta que a incerteza na situação do Oriente Médio impõe pressão de curto prazo sobre os metais preciosos, mas os riscos de estagnação inflacionária nos EUA no longo prazo e o processo de desdolarização seguem oferecendo suporte firme ao ouro.

É justamente o cenário em que existe uma compressão no curto prazo e suporte no longo prazo ao mesmo tempo que explica por que o mercado de previsão, ao atribuir 68% de probabilidade a US$ 4.900, também mantém um espaço de alta limitado, mas ainda estatisticamente relevante, em faixas de preço maiores.

Como decompor cenários de risco em diferentes intervalos de preço?

Com base na lógica de impulsos compostos acima, alguns pontos-chave na curva de probabilidades do Polymarket correspondem, na prática, a diferentes expectativas de cenários macro.

Ao considerar a faixa de US$ 4.900–5.000 como o “cenário-base” do mercado de previsão atual — com probabilidade entre 51% e 68% — o mercado sinaliza que esse é o resultado com maior chance de acontecer. Esse intervalo tem ligação estreita com a máxima de abril em US$ 4.918 e também apresenta consistência com os preços-alvo revisados de parte das instituições.

A probabilidade no intervalo de US$ 5.000–5.400 mostra uma queda em degraus, diminuindo de 51% progressivamente até 14%. Essa velocidade de queda reflete, em certa medida, a preocupação do mercado com que o bloqueio contínuo do Estreito de Hormuz mantenha os preços do petróleo elevados e adie ainda mais as expectativas de corte de juros. Nesses cenários de cauda, os ganhos de curto prazo do ouro tenderiam a ser significativamente reprimidos. Ao mesmo tempo, esse intervalo também se alinha com a meta anual do Goldman Sachs de US$ 5.400 e com a avaliação do Goldman Sachs de que “o risco de curto prazo pende para baixo”.

A distribuição de probabilidades abaixo de US$ 4.800 exibe uma característica forte de “queda pontiaguda”: a probabilidade de US$ 4.600 chegou a atingir um pico de 80%, mas US$ 4.500 caiu para 55%, US$ 4.400 ficou em 41% e US$ 4.300 em 25%. A redução rápida das probabilidades abaixo de US$ 4.600 indica que o mercado considera relativamente limitada a chance de o preço do ouro cair ainda mais após romper US$ 4.600; abaixo disso, existe algum suporte de valuation.

Que valor incremental os dados do mercado de previsão podem trazer para decisões de investimento?

Do ponto de vista da eficiência informacional, os dados de probabilidade do mercado de previsão complementam de forma importante os indicadores macro tradicionais. Modelos tradicionais dependem muito de variáveis macro como trajetória de juros, índice do dólar e inflação; já plataformas como o Polymarket, ao reunir apostas reais em dinheiro, mapeiam as informações dispersas de milhares de participantes em uma distribuição de probabilidades quantificável.

Esse mecanismo de precificação coletiva é especialmente adequado ao ambiente em que fatores de alta e de baixa se entrelaçam com muita força. Pulsos de conflitos geopolíticos de curto prazo, mudanças no sentimento dos investidores e prêmios de risco de eventos potencialmente inesperados que os modelos tradicionais não conseguem somar de forma simples podem ser refletidos na estrutura de spread do mercado de previsão. Outra vantagem analítica dos dados do Polymarket é que o prazo fica ancorado de forma clara — em comparação com previsões que miram o fim do ano ou até 2027, o prazo até o fim de junho tem uma correspondência natural com a janela de observação da trajetória da política monetária e com a evolução em etapas da situação geopolítica, o que aumenta ainda mais a credibilidade como referência de precificação de curto prazo.

FAQ

Q1:Polymarket 预测的黄金价格依据是什么?

O mercado de previsão usa como critério o preço oficial de liquidação dos contratos futuros de ouro da CME. Os preços de negociação ao longo do dia, a máxima, a mínima e diversos tipos de cotações intermediárias não entram na avaliação. Isso significa que a determinação do resultado segue um padrão quantitativo único e incontestável.

Q2:预测市场给出的概率能作为价格参考吗?

As probabilidades apresentadas pelo mercado de previsão, na essência, refletem a precificação coletiva formada após participantes fazerem apostas reais em dinheiro, e não uma previsão numérica do preço futuro. Pode-se considerá-las uma precificação baseada em opções no curto prazo para a probabilidade de um intervalo de preço ocorrer, mas não equivale a uma ferramenta de análise determinística, nem constitui qualquer tipo de recomendação de investimento.

Q3:地缘冲突与美联储货币政策如何共同影响黄金走势?

A lógica central da precificação atual do ouro envolve dois níveis de compensação mútua: o conflito Irã-EUA eleva o preço do petróleo, aquece as expectativas de inflação e, por consequência, atrasa os cortes de juros do Fed, empurrando as taxas reais para cima e aumentando o custo de oportunidade de manter ouro, um ativo sem juros. Ao mesmo tempo, a própria crise geopolítica acelera a desdolarização na alocação dos bancos centrais globais, fornecendo ao ouro suporte estrutural de longo prazo. Compressão no curto prazo e suporte no longo prazo coexistem, e essa é a contradição central da precificação atual do mercado.

Q4:机构预测与预测市场之间存在怎样的关系?

Ambos se complementam em níveis de análise. As previsões institucionais fornecem resultados de simulações lógicas baseadas em hipóteses específicas, enquanto o mercado de previsão agrega julgamentos discretos de vários participantes por meio do fluxo de capital. Existe certa consistência entre os dois — por exemplo, a inclinação para preços perto de US$ 5.000 — mas também há divergências; e essa divergência é, justamente, uma manifestação direta da complexidade e da incerteza do mercado atual.