Em maio de 2026, uma das narrativas mais duradouras do mercado cripto começou a ceder. Strategy (ex-MicroStrategy), a grande baleia corporativa que detém perto de 4% do total de BTC, reconheceu pela primeira vez oficialmente em seu relatório trimestral: para pagar dividendos de ações preferenciais, quitar títulos conversíveis ou atender demandas de resgate, a empresa pode precisar vender parte de seus Bitcoins. Esse posicionamento acendeu rapidamente o apetite do mercado de previsões.

Fonte: Polymarket

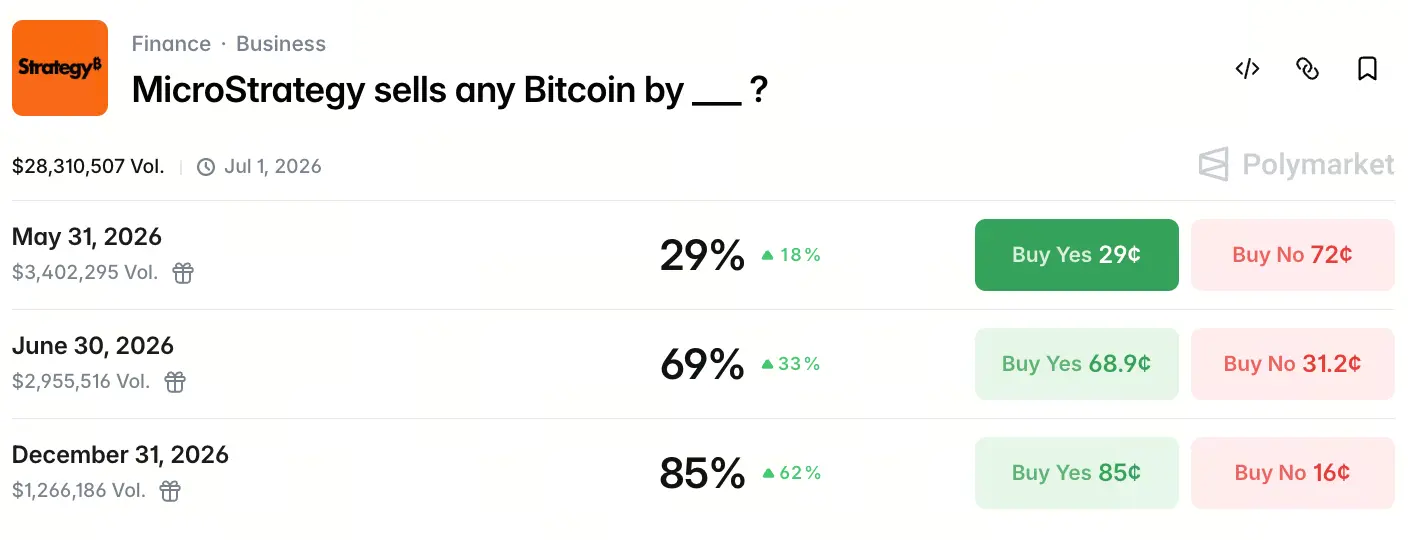

Em 18 de maio de 2026, o volume total negociado no Polymarket do contrato “MicroStrategy vende qualquer quantidade de BTC antes de ___” já atingiu US$ 28,3 milhões. As probabilidades em três marcos de tempo-chave desenharam uma curva de expectativa clara: 29% para vender antes de 31 de maio, subindo para 69% antes de 30 de junho, chegando a 85% antes de 31 de dezembro. A aposta do mercado não é “se vai vender”, mas “quando vai vender”.

Por que a expectativa de alta probabilidade de venda da Strategy apareceu de repente

Em 5 de maio de 2026, após publicar o seu relatório do Q1, a Strategy reescreveu oficialmente sua narrativa central de “nunca vender moedas”. O relatório mostra que a empresa detém 818.334 BTC, o que corresponde a 3,9% do total de BTC, com custo médio de aquisição de cerca de US$ 75.500. Mas o mais importante é que, na divulgação de riscos, a empresa listou formalmente “vender BTC” como uma das opções possíveis para arrecadar caixa.

No call de resultados, Michael Saylor fez uma afirmação mais direta: “Podemos vender alguns Bitcoins para pagar dividendos. A ideia é dar ao mercado uma lição, deixar claro para todos que isso pode acontecer, que nós não temos problema, que o Bitcoin não tem problema e que a indústria também não tem problema”. O CEO Phong Le completou: “Quando estiver alinhado com os interesses da empresa, vamos vender Bitcoins. Não vamos ficar sentados dizendo que nunca vamos vender.”

Essa frase encerrou o compromisso subjacente que sustentava, nos últimos cinco anos, o prêmio de valuation da MSTR. Quando a disciplina de “nunca vender” foi quebrada, o mercado começou a recalibrar a precificação em grande escala.

A pressão dos dividendos das ações preferenciais STRC já atingiu o ponto crítico?

O STRC é um produto de ações preferenciais perpétuas lançado pela Strategy em 2025, com taxa de dividendos anualizada de cerca de 11,5% e volume acumulado já perto de US$ 8,5 bilhões. Diferente das ações ordinárias MSTR, as preferenciais não dependem de prêmio de preço para continuar operando: elas exigem pagamento contínuo de um fluxo de caixa fixo.

O negócio de software da Strategy registrou no Q1 receita de cerca de US$ 124,3 milhões, com crescimento de aproximadamente 11,9%, mas diante das obrigações anuais de dividendos de cerca de US$ 1,5 bilhão, esse número quase não pesa. A empresa tem cerca de US$ 2,25 bilhões em caixa, mas esse montante ainda precisa enfrentar uma demanda de recompra (resgate) de cerca de US$ 1 bilhão em títulos conversíveis em 2027.

O dilema estrutural do STRC é que ele fornece à empresa capital em grande escala para comprar BTC, mas ao mesmo tempo cria pressão persistente de saída de caixa. Sem venda de BTC, as reservas só oferecem um amortecimento limitado. No Polymarket, a probabilidade de venda até o fim de junho chegou a 69%, refletindo em grande parte a percepção do mercado sobre esse hiato de caixa.

Como a arbitragem fiscal pode se tornar a principal motivação para vender BTC

Por trás da aparência de “vender moedas para pagar dividendos”, o fator fiscal pode ser o verdadeiro motor.

No Q1 de 2026, a Strategy registrou prejuízo líquido de cerca de US$ 12,54 bilhões, principalmente devido a oscilações do preço do BTC que provocaram prejuízos não realizados contábeis. Esse prejuízo forma, no balanço patrimonial da empresa, um ativo fiscal diferido de aproximadamente US$ 2,2 bilhões.

Ao vender parte dos BTC — especialmente aqueles comprados a um custo maior do que o preço de mercado atual — a Strategy consegue transformar esses prejuízos contábeis em deduções tributárias reais, para compensar o imposto sobre ganhos de capital futuros. Não se trata de uma operação isolada: em dezembro de 2022, a Strategy vendeu 704 BTC por US$ 16.776 por unidade para colher prejuízo tributário e, em seguida, recomprou 810 BTC nos dois dias seguintes a um preço maior.

A diferença entre esse posicionamento e a operação de 2022 está no tamanho e na camada de narrativa. Agora, o espaço para benefícios fiscais é de até US$ 2,2 bilhões e a empresa já deixou claro que incluir a venda de BTC na gestão ativa do balanço patrimonial faz parte de suas ferramentas usuais. Não é mais apenas “uma colheita pontual”, e sim uma possível mudança sistemática de estratégia.

O vencimento de títulos conversíveis e a estrutura da dívida geram pressão para vender?

A estrutura de capital da Strategy também esconde outra camada de pressão: o vencimento dos títulos conversíveis.

A empresa tem cerca de US$ 8,2 bilhões em principal de títulos conversíveis, que a partir de setembro de 2027 entrará no primeiro ciclo de amortização. De acordo com estimativas de analistas, se na época o preço das ações da MSTR estiver abaixo de cerca de US$ 183 (equivalente a um preço de BTC de aproximadamente US$ 91.500), os detentores de títulos podem optar por pedir recompra (resgate) em vez de converter em ações. Isso forçaria a empresa a usar reservas de caixa ou vender ativos para quitar.

Atualmente, as reservas de caixa da Strategy de cerca de US$ 2,25 bilhões cobrem a pressão inicial de pagamento em 2027, mas para 2028, com vencimentos maiores, ainda não há uma solução clara. Em comparação com a pressão da dívida de 2027, o motivo central para vender BTC em 2026 continua sendo, principalmente, pagamento de dividendos e otimização fiscal. Porém, a própria estrutura da dívida determina que a opção de “vender BTC” seja formalmente incorporada ao kit de ferramentas estratégicas da empresa em 2026.

Por que o prêmio de narrativa da MSTR enfrenta uma reestruturação estrutural

A lógica de valuation da Strategy nos últimos cinco anos se baseou em três pilares centrais: acumular BTC continuamente, “nunca vender” BTC e manter o crescimento da quantidade de BTC por ação via diluição. Dentro desse trio, “nunca vender” foi a razão fundamental para a MSTR obter um grande prêmio em relação ao valor patrimonial líquido de seus BTC (NAV) — investidores pagaram um prêmio por esse compromisso.

A abertura de Saylor, mesmo que seja apenas uma venda pequena e estratégica, abala essa lógica de prêmio pela raiz. O mercado deixa de enxergar a Strategy como um veículo passivo de “comprar e guardar” e passa a precificar novamente como “uma empresa financeira que gerencia ativamente o balanço patrimonial de ativos em BTC”.

Com probabilidade de venda chegando a 85% antes do fim do ano no Polymarket, a leitura não é de pessimismo do mercado sobre o preço do BTC, e sim de uma nova precificação do caminho de evolução do modelo de negócios da Strategy. Esse valor de probabilidade, por si só, vira um “sistema de coordenadas de expectativa”: o mercado deixa de discutir se vende ou não e passa a especular o momento da venda.

Qual o impacto real das vendas da baleia na liquidez do mercado de BTC

Em termos de capacidade de mercado, se a Strategy vender parte de suas posições, o impacto direto na liquidez à vista de BTC pode ser limitado.

De acordo com dados do Gate, em 18 de maio de 2026, o preço do BTC ficou oscilando perto de US$ 77 mil. Se a Strategy vender apenas 1% de suas posições (cerca de 8.183 BTC, no valor de aproximadamente US$ 660 milhões), esse volume equivale apenas a 1 a 2 dias de volume normal negociado na CME ou no mercado à vista. As posições em custódia nas exchanges caíram para cerca de 2,693 milhões de BTC, o menor nível em sete anos, e a capacidade do mercado de absorver ordens supera amplamente esse tamanho.

O risco maior está na camada de narrativa. Quando uma baleia corporativa que detém perto de 4% da oferta total começa a vender, independentemente de o quanto, ela libera um sinal para o mercado: “o maior bull de todos começa a reduzir posições”. Esse efeito de expectativa pode levar a comportamentos de acompanhamento por outros detentores institucionais e mineradores. No Q1 de 2026, empresas listadas do setor minerador já venderam cerca de 32.000 BTC no total, superando o total de 2025 inteiro; do lado da oferta, o mercado já está em um estado relativamente sensível. A decisão de venda da Strategy pode se tornar um catalisador para pressões mais amplas sobre a oferta.

Resumo

De “nunca vender” para “vender dependendo da situação”, a mudança de narrativa da Strategy é um dos eventos mais marcantes do mercado cripto em 2026.

O volume negociado de US$ 28,3 milhões no Polymarket e a probabilidade de venda de 85% até o fim do ano refletem como o mercado está precificando essa virada. O que impulsiona a decisão de vender não é apenas a pressão de dividendos do STRC, mas também cerca de US$ 2,2 bilhões de espaço de arbitragem fiscal, a estrutura do vencimento dos títulos conversíveis e a evolução do modelo de “narrativa de acumulação” para “gestão de balanço patrimonial”. A janela temporal de expectativa se distribui em ordem crescente: a probabilidade do Q2 é significativamente maior do que a do Q1, e é a maior até o fim do ano.

O afrouxamento do prêmio de narrativa pode ter um impacto no mercado ainda mais profundo do que qualquer ação concreta de venda. A forma como o valor da Strategy é posicionada está mudando de “símbolo de fé cripto” para “uma instituição financeira que faz gestão ativa de criptoativos” — e essa própria transição talvez seja ainda mais digna de atenção da indústria do que a venda de qualquer quantidade específica de BTC.

FAQ

P1: Quantos Bitcoins a Strategy atualmente possui? Qual é o custo médio?

Em maio de 2026, a Strategy detém 818.334 BTC, o que representa 3,9% do total de BTC. O custo total de aquisição acumulado é de aproximadamente US$ 61,8 bilhões, com custo médio de aproximadamente US$ 75.537.

P2: Como as probabilidades no Polymarket são calculadas?

Polymarket é um mercado de previsão descentralizado. Os usuários expressam a opinião sobre o resultado de um evento comprando contratos de “sim” ou “não”. O preço do contrato (entre 0 e 1) corresponde diretamente à probabilidade implícita no mercado. Quanto maior a probabilidade, mais dinheiro está apostando na ocorrência desse evento.

P3: Se a Strategy vender BTC, qual seria o tamanho do impacto no preço do BTC?

Se apenas vender uma pequena quantidade de BTC (como 1% do total, cerca de 8.183 BTC), o impacto direto na liquidez do mercado à vista é limitado, já que o volume diário de negociação é muito maior do que esse tamanho. O risco maior está na camada de narrativa: a redução de posição do maior detentor corporativo pode desencadear comportamentos de acompanhamento por outras instituições.

P4: O que é STRC? Por que ele faria a Strategy considerar vender BTC?

STRC é um produto de ações preferenciais perpétuas emitidas pela Strategy, com taxa de dividendos anualizada de cerca de 11,5% e volume acumulado de aproximadamente US$ 8,5 bilhões. Diferente das ações ordinárias, as ações preferenciais exigem que a empresa pague dividendos de caixa fixos continuamente. As receitas do negócio de software da Strategy não são suficientes para cobrir essa despesa, então vender BTC vira uma das opções mais realistas para complementar o fluxo de caixa.

P5: A Strategy não já não vendeu BTC em 2022? Por que desta vez está chamando mais atenção?

Em dezembro de 2022, a Strategy vendeu 704 BTC com o objetivo de colher prejuízo tributário e, em seguida, recomprou rapidamente em dois dias. Naquele momento, a escala e o período da operação eram pequenos, sem afetar a narrativa geral de “apenas compra, não vende”. Desta vez, ao incluir “vender BTC” de forma oficial como parte das ferramentas regulares de gestão de capital da empresa, o efeito na narrativa é muito maior do que o tamanho das transações reais.