Resumo

- As condições de mercado sofreram uma reversão expressiva na semana passada. O CPI de abril nos EUA, acima do esperado, a ausência de avanços concretos nas negociações sino-americanas e a nova escalada no Estreito de Ormuz pressionaram os rendimentos dos Treasuries e derrubaram ativos de risco. O S&P e o Dow recuaram de forma notável na sexta-feira, após atingirem máximas históricas, e o mercado passou a reavaliar a trajetória de política do Fed na era Warsh.

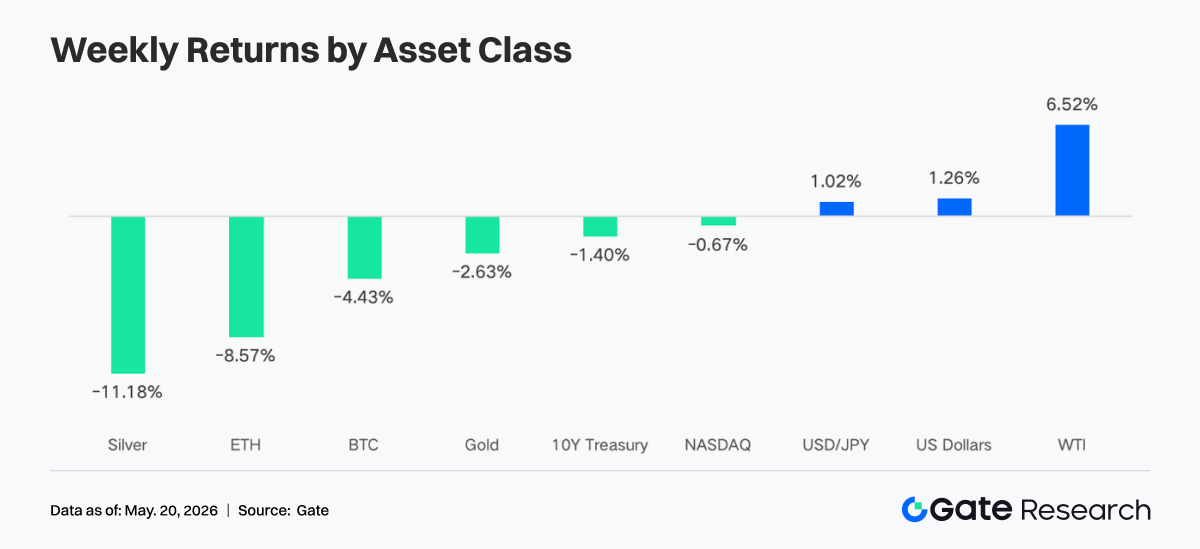

- Os ETFs de BTC registraram saídas líquidas de aproximadamente US$ 996 milhões na semana, enquanto os de ETH somaram cerca de US$ 255 milhões — ambos em forte queda semanal, com fundos institucionais migrando temporariamente para posições defensivas. Ainda assim, o AUM total dos ETFs de BTC e ETH se manteve em máximas históricas.

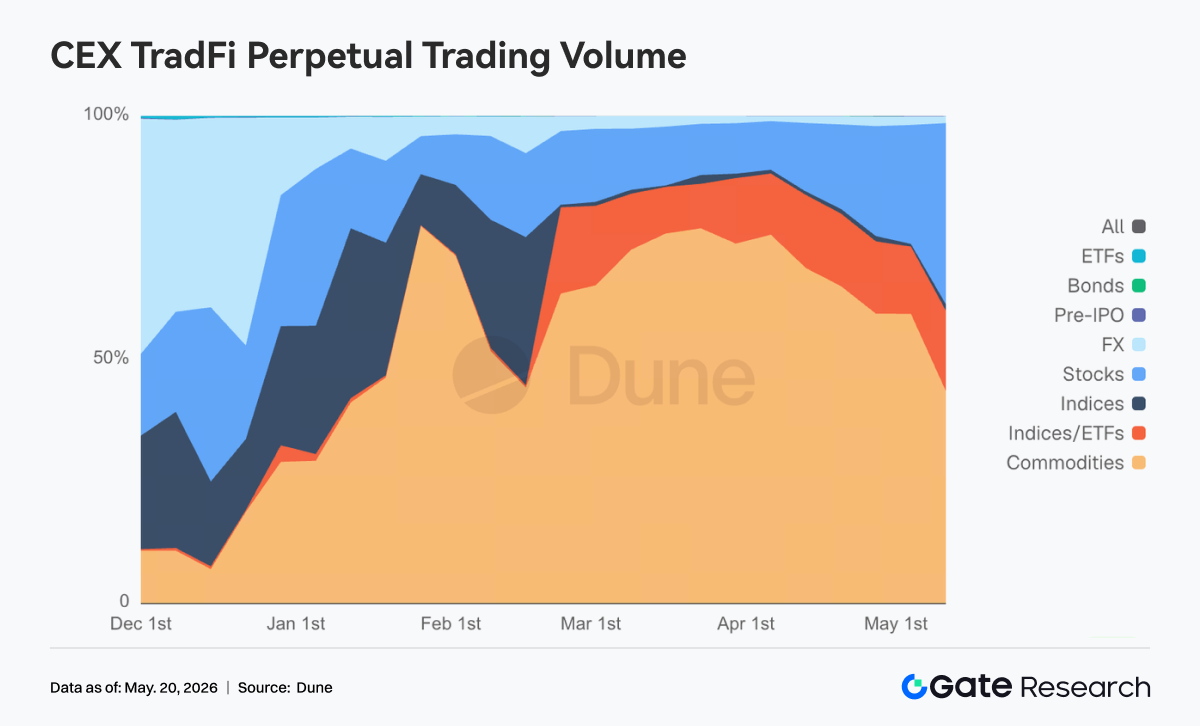

- As negociações de derivativos TradFi on-chain e em CEXs continuaram dominadas por ativos de proteção como o ouro. O CPI americano acima do esperado e os riscos geopolíticos elevaram o volume de contratos perpétuos ligados ao ouro. Já a participação de negociações com ações e ações de tecnologia se recuperou, indicando um viés macro mais forte.

- A liquidez on-chain seguiu concentrada em DEXs líderes como PancakeSwap e Raydium, enquanto protocolos de swap de stablecoins e de liquidez profunda sofreram contração relevante de volume. O mercado de stablecoins favoreceu ativos em dólar com atributos mais fortes de compliance, pagamento e canais bancários.

- O mercado de empréstimos da Aave na mainnet e o setor de LST recuaram, com a demanda por alavancagem em ETH e Solana esfriando ao mesmo tempo. Paralelamente, novas chains como Plasma e MegaETH continuaram a absorver capital em migração estrutural.

- O mercado de derivativos entrou em fase de desalavancagem. As taxas de fundos do BTC passaram de positivas para negativas, o OI seguiu em queda, a participação de Puts e o valor negativo do 25D Skew se ampliaram, e o DVOL subiu em meio à volatilidade — sinal claro de que a precificação de risco de baixa e de volatilidade aumentou.

- A participação de mercado spot institucional da Gate cresceu contra a tendência, com alta de 10% MoM. A escala de empréstimo cross-margin subiu 10% WoW. O Spot SBE deve avançar para lançamento em junho.

1. Análise do Mercado

Na última semana, o mercado se inverteu bruscamente: dados de inflação mais fortes que o esperado e maior incerteza política desafiaram a alta dos ativos de risco. Na quinta-feira, as bolsas americanas atingiram máximas históricas — o S&P 500 fechou acima de 7.500 pontos pela primeira vez e o Dow Jones voltou ao patamar de 50.000. Contudo, na sexta-feira houve um recuo acentuado, com o mercado reavaliando o cenário inflacionário e político. Primeiro, o CPI de abril, divulgado na terça, veio acima do esperado: a inflação cheia subiu 3,8% em relação ao ano anterior (consenso de 3,7%) e 0,6% na comparação mensal. Segundo, as negociações bilaterais EUA-China na quarta e quinta não produziram avanços políticos relevantes. Terceiro, as tensões geopolíticas voltaram a escalar, com um novo conflito militar no Estreito de Ormuz na sexta, intensificando o temor de que o processo de distensão se deteriore.

O mercado de juros reagiu com força. Com os futuros de fundos federais se ajustando bruscamente, o mercado passou a precificar uma política mais restritiva. O rendimento do Treasury de 10 anos subiu 28 bps na semana, para 4,58% — o maior nível desde setembro de 2025. O dólar se fortaleceu e o USD/JPY continuou subindo. O mercado reduziu as expectativas de afrouxamento e passou a considerar a possibilidade de um aperto adicional. A era Powell terminou oficialmente na sexta, com o mandato de Jerome Powell como presidente do Fed expirando em 15 de maio. Kevin Warsh tomou posse no fim de semana e presidirá a reunião do FOMC de 16 a 17 de junho, que divulgará o Sumário de Projeções Econômicas e o gráfico de pontos revisado — a primeira oportunidade formal de o mercado conhecer a orientação política de Warsh.

2. Análise de Liquidez

2.1 Escala dos ETFs de BTC Continua em Expansão

Na semana passada, o mercado de ETFs de BTC apresentou um padrão claro de saídas de recursos. No início, 11 de maio ainda registrou entradas líquidas de aproximadamente US$ 27,2 milhões, mas o sentimento se deteriorou rapidamente. Em 12 e 13 de maio, ocorreram saídas líquidas de US$ 233,2 milhões e US$ 630,4 milhões, respectivamente — sinal de que os fundos institucionais começaram a se retirar de ativos de risco de forma concentrada. No total, os ETFs de Bitcoin tiveram saídas líquidas acumuladas de cerca de US$ 995,5 milhões, próximas de US$ 1 bilhão. Em comparação com as entradas de US$ 623 milhões na semana anterior (4 a 8 de maio), o apetite ao risco do mercado se reverteu, e os investidores institucionais passaram a privilegiar a realização de lucros e a proteção temporária.

O mercado de ETFs de ETH também sofreu pressão. Na semana, os ETFs de ETH registraram saídas líquidas em múltiplos dias consecutivos, totalizando aproximadamente US$ 255,2 milhões — um forte contraste com as entradas de US$ 70,49 milhões da semana anterior. Isso indica que, diante da incerteza macro e da volatilidade elevada, os ativos de ETH também foram impactados pelas reduções de posição, com um sentimento geral mais frágil do que o esperado.

- AUM geral: em 14 de maio, as entradas líquidas acumuladas nos ETFs de BTC atingiam cerca de US$ 58,63 bilhões, com AUM de US$ 107,75 bilhões. Já os ETFs de ETH acumulavam entradas de US$ 11,9 bilhões e AUM de US$ 13,45 bilhões. Embora os fluxos de curto prazo tenham oscilado, a escala geral dos ETFs se manteve em máximas históricas, indicando que a demanda de alocação institucional não se reverteu de forma fundamental.

- Tendências institucionais: a divergência entre fundos ficou evidente. Nos ETFs de BTC, o IBIT da BlackRock registrou saídas líquidas de aproximadamente US$ 317,1 milhões, enquanto o MSBT do Morgan Stanley teve entradas de US$ 39,1 milhões na contramão — sinal de rebalanceamento estrutural e alocação em níveis mais baixos por parte de algumas instituições. Nos ETFs de ETH, o ETHB da BlackRock apresentou pequenas entradas, enquanto o ETHA sofreu saídas mais volumosas, indicando divergência quanto à liquidez, estrutura de taxas e valor de alocação de longo prazo entre diferentes produtos.

2.2 Liquidez TradFi

- TradFi Perp DEX: a estrutura de negociação de ativos TradFi nas Perp DEXs manteve o padrão de "commodities dominantes, índices como auxiliares e ações em recuperação". As commodities continuaram ocupando a posição central, com participação semanal entre 45% e 65% — ligeiramente abaixo do pico de março/abril, mas ainda sendo a principal fonte de liquidez para derivativos TradFi on-chain. O ouro permaneceu como o ativo central de negociação, refletindo a preferência contínua do mercado por proteção em meio ao retorno da inflação, riscos geopolíticos e flutuações nas expectativas de juros do dólar. A participação de ações se recuperou de forma expressiva, subindo de menos de 10% para perto de 30%, indicando que a demanda por negociação de ações de tecnologia, índices de ações americanas e ativos ligados a IA se recuperou com a expansão da volatilidade. A base de usuários de TradFi Perp on-chain ainda é majoritariamente composta por traders criptonativos com apetite por alta volatilidade e alavancagem, e não por uma migração completa de capital macro tradicional.

- TradFi Perp CEX: a atividade geral no mercado de contratos perpétuos TradFi em CEXs permaneceu elevada, mas com uma estrutura clara de "metais preciosos dominantes, ações como coadjuvantes e outros setores menos ativos". O volume diário de negociação de ativos como ouro ficou entre US$ 300 milhões e US$ 700 milhões na maioria dos dias, chegando a superar US$ 1 bilhão em períodos de alta volatilidade. Um pico de mais de US$ 1,5 bilhão foi observado em meados de março. Embora o volume da semana passada tenha recuado em relação aos picos extremos, ainda ficou bem acima do nível do início de fevereiro, sinalizando demanda forte por proteção e negociação macro. O volume voltou a crescer na segunda semana de maio, especialmente com o CPI acima do esperado, a escalada no Oriente Médio e as oscilações nas expectativas de juros. As ações também se recuperaram, refletindo a demanda de curto prazo gerada pela volatilidade nos índices americanos e nas ações de tecnologia. No geral, o mercado de TradFi Perp em CEXs está deixando de ser puramente um beta cripto para se alinhar mais a uma lógica macro e de alocação cross-asset.

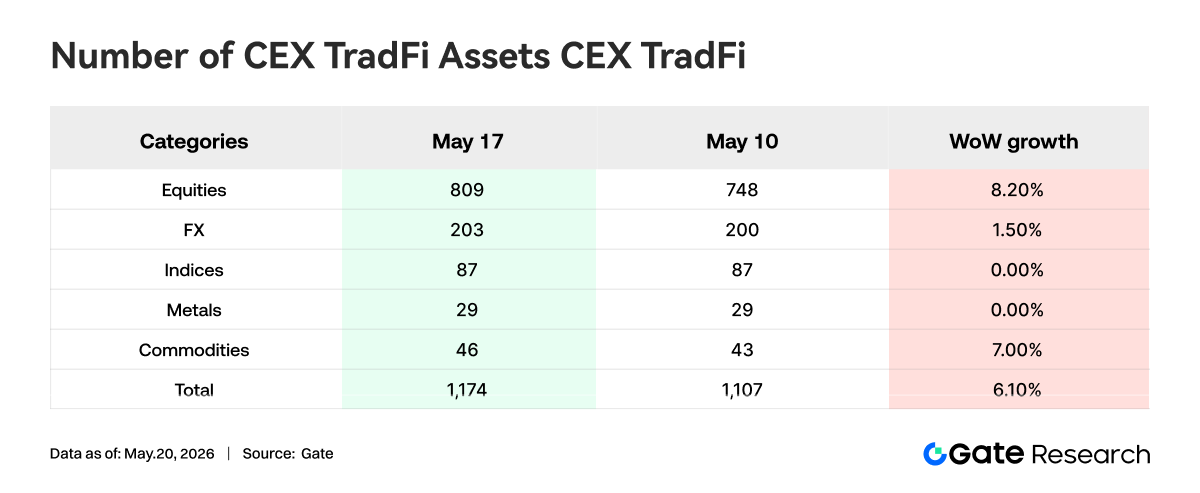

- Número de ativos TradFi em CEXs: na semana passada, o total de categorias de ativos TradFi em três CEXs mainstream (considerando apenas os setores TradFi e CFD, excluindo perpétuos) subiu de 1.107 para 1.174, alta de 6,10% MoM. Os ativos de ações tiveram o maior crescimento: de 748 para 809, alta de 8,20% MoM. Entre as três CEXs, a Gate apresentou a maior taxa de crescimento, com 62 ativos TradFi do tipo ação adicionados, um ganho de 16,71% MoM. Este conteúdo não pode ser exibido fora do documento Lark.

- Profundidade do livro de ordens TradFi: selecionamos o XAUT, ativo TradFi de maior volume, para analisar a profundidade (Delta). Na semana passada, a liquidez do livro de ordens do XAUT mostrou um padrão claro de "entrada temporária de capital de proteção e posterior enfraquecimento". Entre 6 e 12 de maio, o preço do XAUT oscilou em níveis elevados perto de US$ 4.700, acompanhado por múltiplas entradas positivas significativas de Delta. Em especial, por volta de 12 de maio, houve um aumento líquido de liquidez de quase US$ 2,8 milhões, com fundos se concentrando em ativos de ouro para proteção diante do CPI elevado e dos riscos geopolíticos. No entanto, após 13 de maio, a estrutura se inverteu: o livro de ordens apresentou leituras consecutivas de Deltas negativos elevados, com uma única saída superior a US$ 2 milhões. O preço do XAUT caiu abaixo de US$ 4.650 e continuou recuando para a faixa de US$ 4.520-US$ 4.550, indicando que os capitais de proteção anteriores estavam realizando lucros. Vale notar que, de 15 a 17 de maio, embora o preço tenha seguido enfraquecendo, o livro de ordens registrou acúmulos consecutivos de Deltas positivos de médio porte, sugerindo que alguns fundos começaram a absorver posições em níveis mais baixos — o mercado não entrou em uma fase de retirada unilateral de liquidez. No geral, o XAUT parece estar em um estágio de "rebalanceamento de topo após o arrefecimento do sentimento de proteção", e sua trajetória de curto prazo ainda dependerá fortemente de variáveis macro como as expectativas de corte de juros do Fed, a trajetória das taxas do dólar e a situação no Estreito de Ormuz.

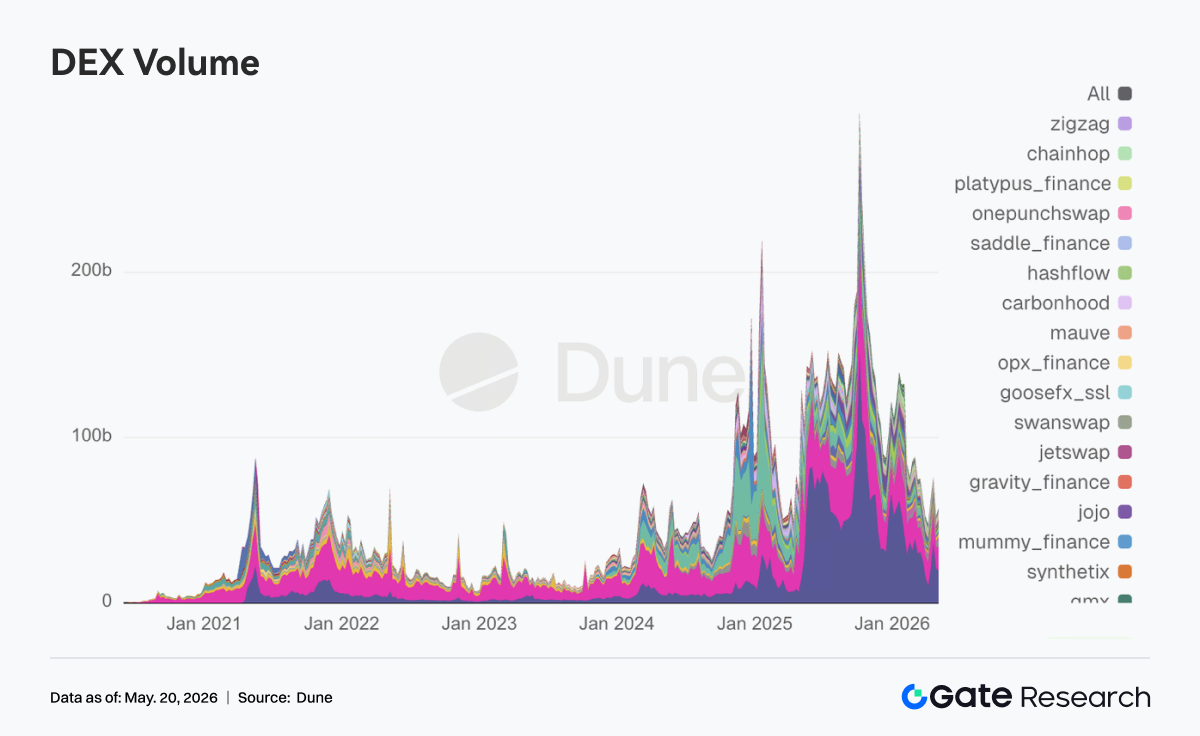

A PancakeSwap recuperou cerca de 12% na semana, com o tráfego spot no lado da BNB Chain se tornando o principal palco para ressonância entre instituições e varejo. A Uniswap caiu cerca de 7% na semana. A Aerodrome, na Base, cresceu cerca de +3% MoM. A atividade na Solana se manteve, com estrutura voltada para alto número de transações e volume médio em dólar. A Raydium cresceu cerca de 1,26 bilhão na semana, enquanto a Meteora ficou estável. O alto número de transações on-chain indica que as negociações do tipo Meme e de roteamento não desapareceram por completo. Protocolos DEX verticais focados em liquidez profunda e swaps de stablecoins, como Fluid e Curve, tiveram contração significativa de volume.

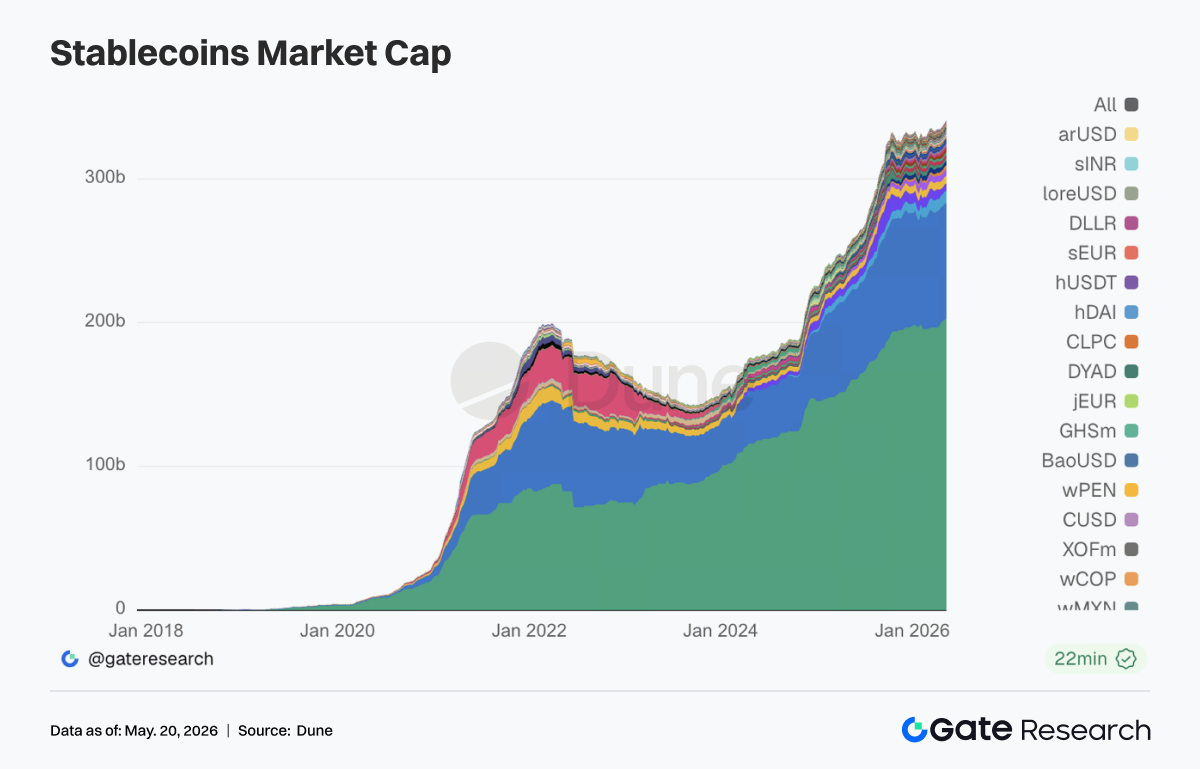

3.2 Stablecoins de Compliance e Pagamento Têm Desempenho Relativo Superior; Dólares Sintéticos Ficam Mais Voláteis

Com USDT e USDC dominando, stablecoins de segundo escalão como PYUSD, RLUSD, EURC e USDG — mais próximas de canais de pagamento, compliance de custódia e operações bancárias — superaram as stablecoins on-chain mais antigas, como DAI, em crescimento de estoque. O USDe se expandiu significativamente nesta semana, refletindo a demanda por arbitragem e staking de dólares sintéticos e de rendimento em um mercado volátil, especialmente em configurações cross-network. Além disso, após a implementação da Lei GENIUS, os gastos institucionais em infraestrutura de stablecoins aceleraram. Instituições como a Bitwise declararam publicamente que o GENIUS reduziu a incerteza regulatória para projetos de stablecoin e tokenização, e que legislações subsequentes, como a Lei Clarity, serão variáveis de crescimento.

3.3 Todo o Setor de LST Recua; Ativos Relacionados à Solana Têm Queda Mais Acentuada

No lado do ETH, protocolos LST como Lido, Rocket Pool e StakeWise registraram recuos de TVL na faixa de dígitos únicos médios a altos (cerca de 10%), refletindo a contração dos certificados de staking na mesma direção do ETH quando o beta se moveu para baixo. No lado da Solana, LSTs de alto beta como jupSOL e Sanctum caíram mais profundamente, com fundos priorizando a redução de exposição a staking de alta volatilidade à medida que o apetite ao risco diminuía. No geral, os LSTs continuam sendo ferramentas de variável lenta para alocação de longo prazo em ETH/SOL, mas a semana passada não foi de desalavancagem generalizada: os líderes da Ethereum, apoiados por escala e liquidez, ainda tiveram drawdowns ligeiramente menores que os LSTs de small-cap.

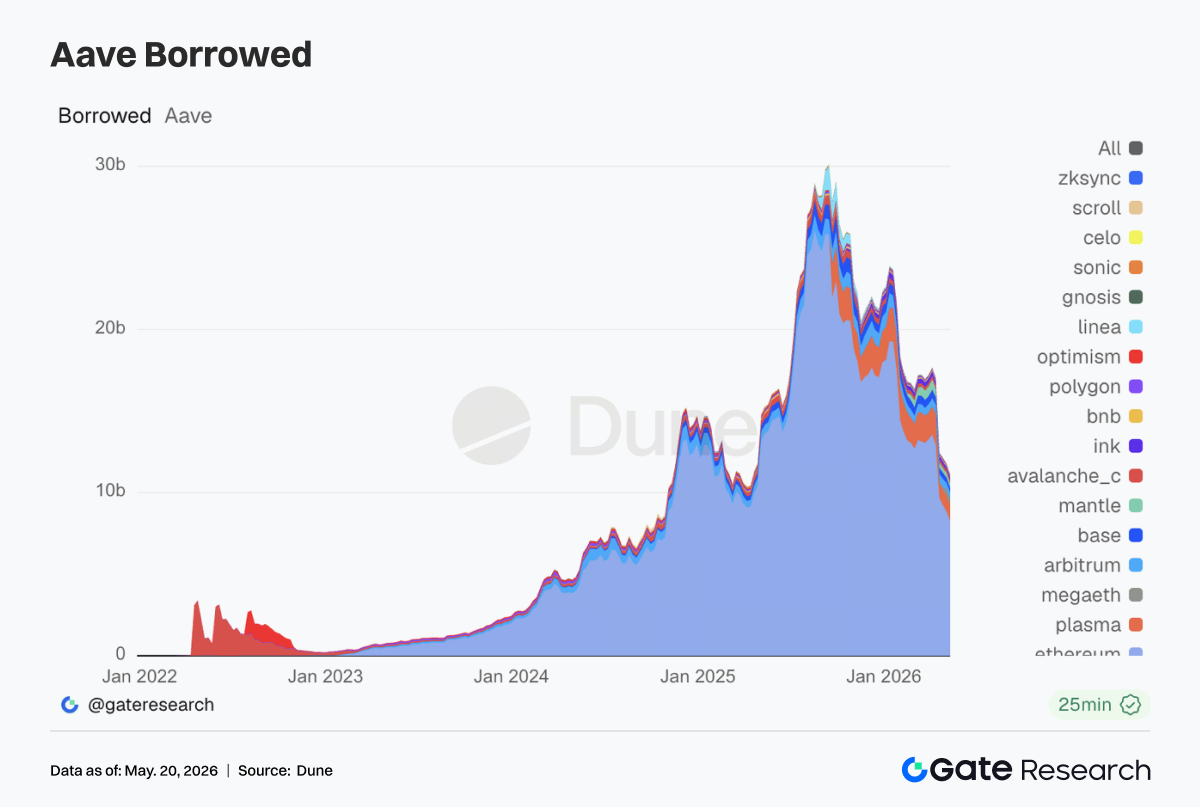

3.4 Empréstimos da Aave na Mainnet Continuam a Contrair; Plasma e MegaETH Absorvem Migração Estrutural

O mercado principal da Ethereum continua sendo o núcleo absoluto, mas contraiu pela segunda semana consecutiva, indicando que, após o evento de risco relacionado ao rsETH em abril, instituições e baleias permaneceram conservadoras no mercado de garantias da mainnet. Grandes L2s mais antigas, como Arbitrum e Ink, também enfraqueceram. Os pontos positivos relativos foram Plasma e MegaETH. Os fundos continuaram migrando para incentivos de novas chains e cenários de garantia em loop fechado. Isso está alinhado com a direção recente da equipe de risco da Aave, que vem elevando limites para novos ativos, com o motor de crescimento se deslocando da expansão de alavancagem na mainnet para stablecoins com atributos regulatórios mais claros e loops fechados em novas chains.

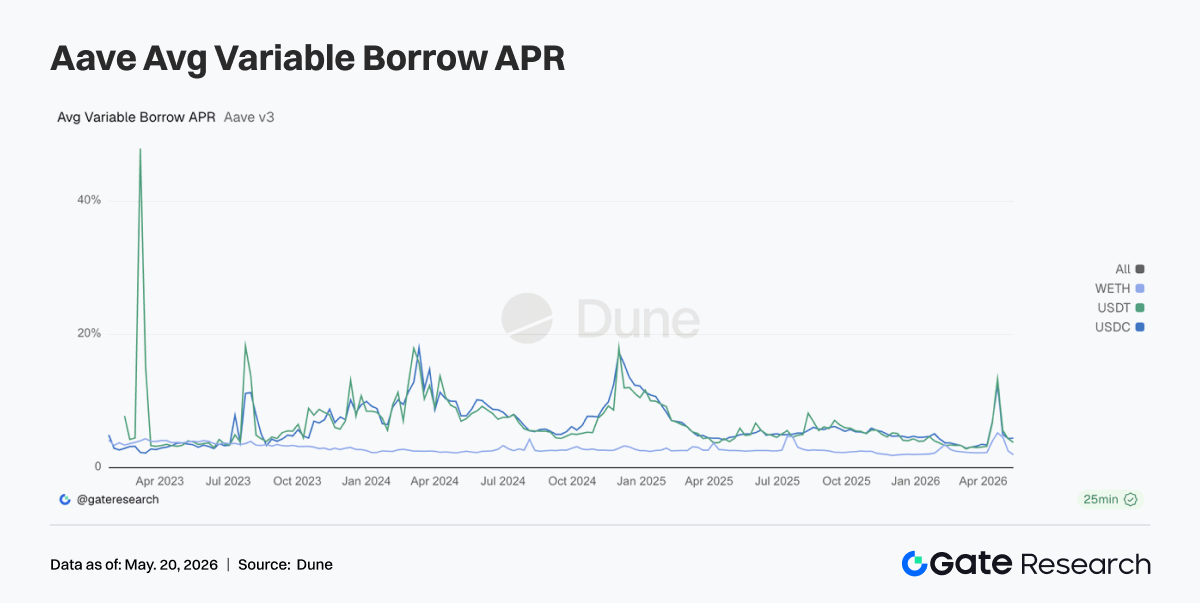

3.5 Taxas de Empréstimo da Aave Retornam ao Normal; Alavancagem de WETH Tem a Queda Mais Clara

Os custos de empréstimo de stablecoins retornaram à faixa de dígitos únicos médios, refletindo a redução da rigidez de liquidez e o fim das ondas de liquidação. O WETH apresentou o maior declínio, indicando que a rápida diminuição da demanda por alavancagem em ETH e a contração do estoque de empréstimos na mainnet se confirmaram mutuamente. O comportamento do mercado passou de "correr por liquidez e preservar posições" para "emprestar stablecoins de forma seletiva". No lado das stablecoins, ainda há suporte de arbitragem estruturada, demanda de dólar transfronteiriço e mineração de incentivos em novas chains. No lado do ETH, há desalavancagem ativa. Isso explica por que a camada de protocolo prefere aumentar limites para stablecoins em compliance e dólares de novas chains, em vez de simplesmente estimular o empréstimo em loop de WETH.

3.6 Emissão de Stablecoins é o Lastro; Hyperliquid Expande Negociação de Contratos de Evento

Tether e Circle contribuem com o fluxo de caixa mais estável, consistente com o domínio das moedas de dólar existentes. A Circle está fortalecendo a integração vertical entre emissor, cadeia de liquidação e pagamentos de agentes por meio do financiamento Arc + Agent Stack. A receita da Hyperliquid caiu ligeiramente MoM, mas seu valor absoluto permaneceu no primeiro escalão de derivativos on-chain, e a plataforma continuou expandindo linhas de produtos, como mercados de resultado do Bitcoin. O mercado ainda está pagando por uma narrativa de stack financeiro integrado: perpétuos + mercados de previsão/resultado + validadores/reservas. A receita da Aave caiu significativamente nesta semana em comparação com a anterior, coincidindo com a contração do estoque de empréstimos e a normalização das taxas de juros — os prêmios de risco diminuíram, mas o número de tomadores ativos também caiu.

4. Acompanhamento de Derivativos

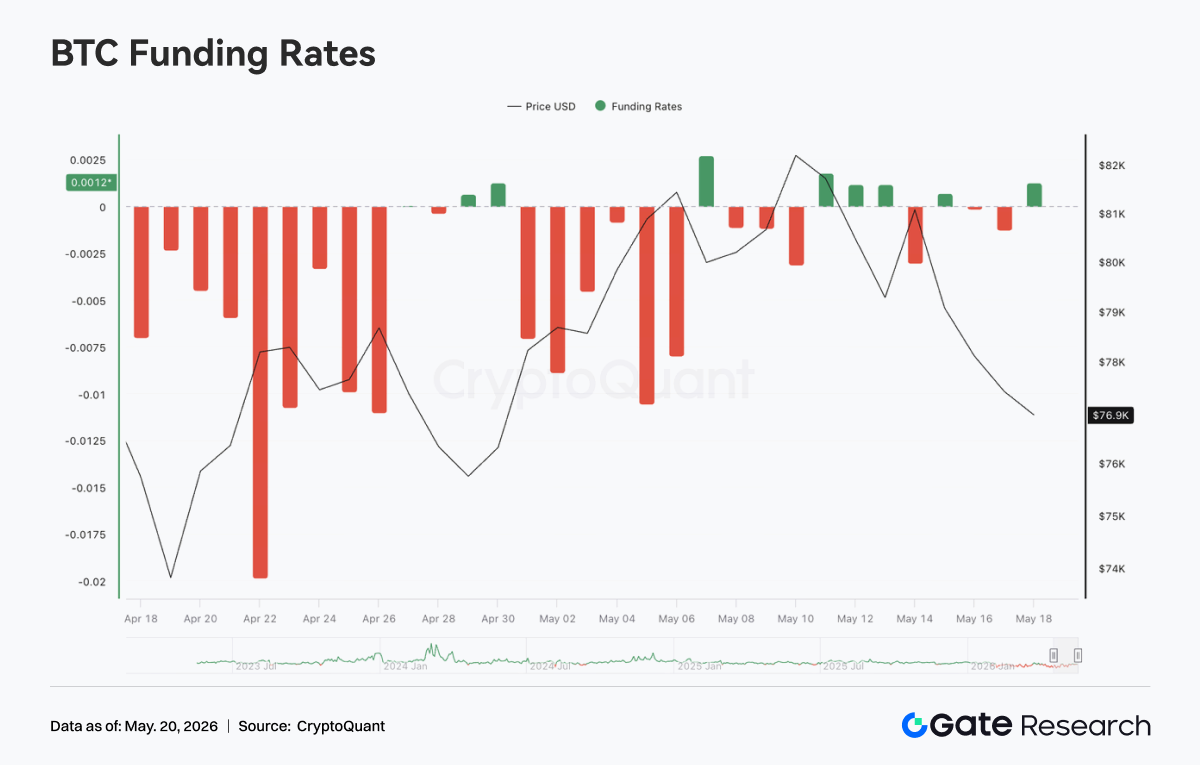

4.1 Taxas de Fundos do BTC Passam de Positivas para Negativas; Queda do OI Mostra Pressão de Liquidação de Alavancagem

Entre 11 e 17 de maio de 2026, o preço do BTC oscilou, com alta no início e queda na sequência. No começo da semana, o preço ainda se mantinha perto de 81K, e as taxas de fundos ficaram repetidamente em terreno ligeiramente positivo entre 11 e 13 de maio, indicando a persistência de um sentimento otimista de curto prazo. No entanto, o preço não conseguiu continuar subindo, enfraqueceu rapidamente após 14 de maio e caiu para cerca de 77K em 17 de maio, com o mercado passando de oscilação em níveis elevados para um ajuste de baixa. O OI também caiu: por volta de 11 de maio, ainda estava perto de 26,8 bilhões, subiu brevemente acima de 27 bilhões em 14 de maio, mas depois caiu rapidamente para cerca de 25,5 bilhões no fim de semana. A combinação de preço em queda e OI em declínio indica que essa rodada de baixa foi acompanhada por liquidação de posições alavancadas, e não por uma acumulação massiva de novas posições vendidas.

A estrutura da taxa de fundos também mudou significativamente. As taxas eram positivas no início da semana, refletindo um impulso de compra; mas com o enfraquecimento do preço, as taxas se tornaram negativas entre 14 e 17 de maio, indicando que o sentimento de curto prazo migrou rapidamente para a defesa, com aumento da demanda por vendas ou hedge. No geral, o mercado de derivativos de BTC passou gradualmente de uma estrutura anterior de squeeze de curto prazo em níveis elevados para um estado de desalavancagem: "preço em queda + OI em contração + taxas de fundos negativas". Se o OI continuar caindo, o mercado ainda estará liquidando posições; se o preço se estabilizar e o OI subir novamente, será preciso ficar atento à formação de uma nova rodada de posições direcionais.

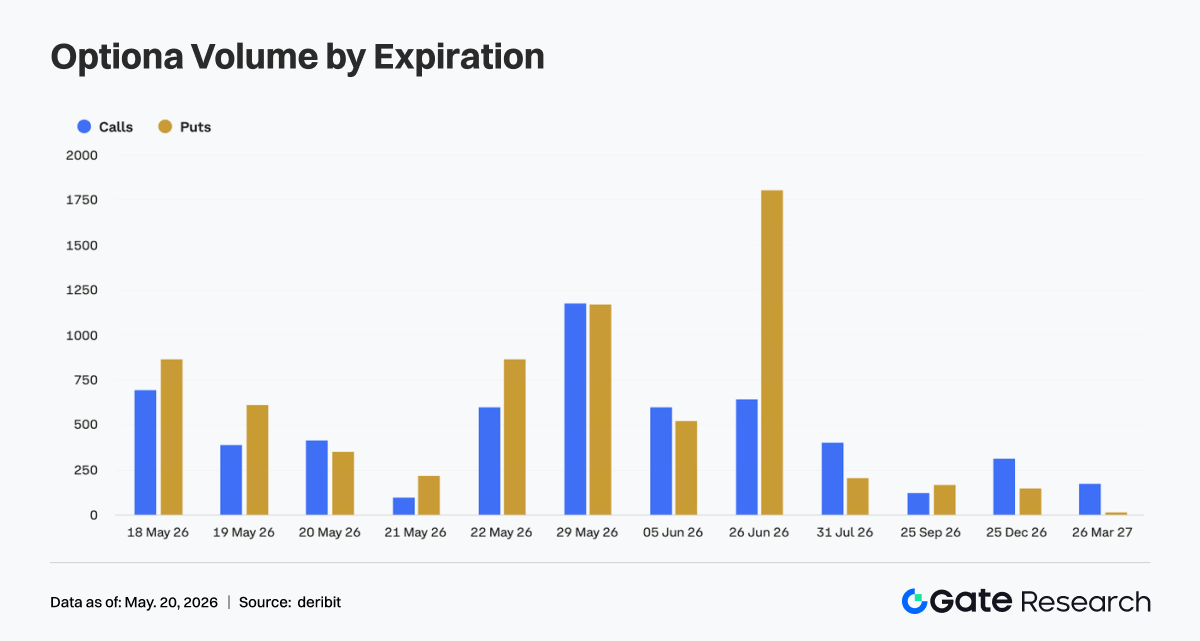

4.2 Negociação de Calls e Puts Relativamente Equilibrada; Distribuição de Prazos Mostra Forte Demanda de Proteção Mensal

Na estrutura de Calls e Puts, os contratos com vencimento em 29 de maio tiveram negociação equilibrada entre calls e puts, indicando divergência sobre a direção no fim do mês. Já nos contratos com vencimento em 26 de junho, a negociação de Puts foi significativamente maior que a de Calls, mostrando que a demanda por proteção de médio prazo se fortaleceu. Entre os vencimentos de curto prazo (18, 19 e 22 de maio), também houve predominância de Puts sobre Calls, refletindo que, após o recuo do preço, o mercado de curto prazo estava mais inclinado a aumentar a proteção contra quedas ou a fazer hedge.

Embora faltem dados de volume semanal total, a estrutura atual de prazos das opções mostra que o mercado não está perseguindo altas de forma unilateral, mas sim priorizando o gerenciamento de risco após um recuo de nível elevado. Os contratos mensais continuam sendo o principal veículo, e a concentração de Puts nos contratos de final de junho indica que a precificação de volatilidade de médio prazo e risco de baixa aumentou.

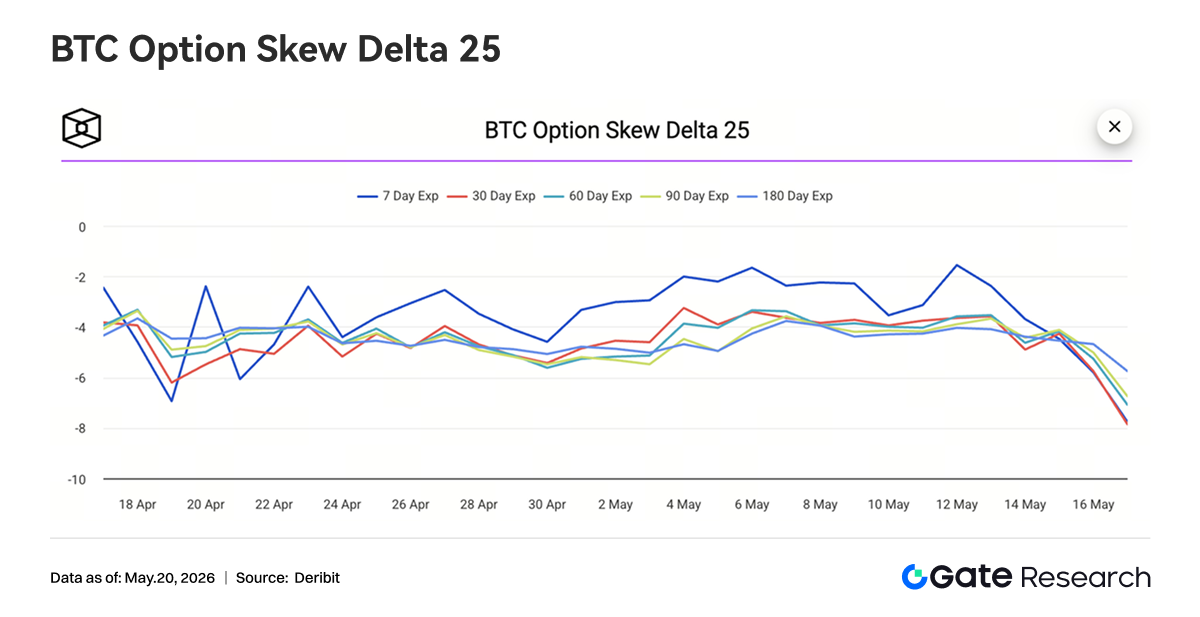

4.3 25D Skew Cai Rapidamente; Demanda por Proteção se Aquece

Entre 11 e 17 de maio, o 25D Skew do BTC em todos os prazos permaneceu negativo e caiu notavelmente na segunda metade da semana. No início, o 7D Skew se recuperou para cerca de -1,5, e os prêmios de proteção de curto prazo diminuíram um pouco, indicando que o mercado ainda retinha algum apetite ao risco durante a fase de preço alto. No entanto, com o recuo do BTC de cerca de 82K, o Skew em todos os prazos enfraqueceu rapidamente. Entre 16 e 17 de maio, tanto o 7D quanto o 30D Skew caíram bruscamente: o de curto prazo se aproximou de -8, e o de 30D também retornou a uma faixa profundamente negativa. O 60D, 90D e 180D Skew caíram simultaneamente, indicando que essa demanda por proteção não se concentrou apenas no curto prazo, mas se espalhou para prazos médios e longos.

No geral, a estrutura do Skew passou de valores ligeiramente negativos para valores profundamente negativos, o que significa que o mercado de opções está reprecificando o risco de baixa. Se o BTC não conseguir se recuperar rapidamente acima de 80K, as compras de proteção podem continuar sustentando os prêmios das Puts; mas, se o preço se estabilizar e subir, o Skew de curto prazo pode se reparar primeiro.

4.4 Índice de Volatilidade do BTC Sobe em Meio à Oscilação; Recuo do Preço Impulsiona Expectativas de Volatilidade

Na semana passada, o índice de volatilidade do BTC (DVOL) apresentou alta em meio à oscilação. No início, o DVOL ficou perto de 38, depois subiu pela primeira vez entre 13 e 14 de maio, refletindo a recuperação da precificação da volatilidade. Por volta de 16 de maio, com a aceleração do recuo do BTC de níveis elevados, o DVOL disparou acima de 41, mostrando que as expectativas de volatilidade aumentaram significativamente durante a queda.

Em termos de ritmo, a alta do DVOL nesta semana confirmou o recuo do preço e a queda do Skew. O preço caiu de cerca de 82K para cerca de 77K, as taxas de fundos se tornaram negativas, o OI caiu simultaneamente, enquanto o lado das opções mostrou aumento da demanda por proteção e maior volatilidade. Em comparação com a semana anterior, que teve "oscilação de preço em níveis elevados com compressão de volatilidade", o mercado desta semana entrou em um estágio mais típico de reprecificação de risco.

No geral, as principais características do mercado atual de derivativos de BTC são: liquidação de posições alavancadas, enfraquecimento das taxas de fundos, Skew profundamente negativo e centro do DVOL em alta. No curto prazo, se o preço continuar caindo abaixo do suporte chave, a volatilidade ainda tem espaço para se expandir; se o preço se estabilizar na faixa de 77K a 80K, a volatilidade pode entrar em oscilação em níveis elevados enquanto aguarda o próximo sinal direcional.

5. Perspectivas

6. Atualizações Institucionais da Gate

Crescimento do Negócio

- A participação de mercado spot institucional cresceu na contramão, com alta de 10% MoM.

- A estrutura de clientes continuou a melhorar, com múltiplas instituições quantitativas e de gestão de ativos globais entrando em fase de integração e teste.

Expansão Contínua do Negócio de Empréstimos

- A escala de empréstimo cross-margin aumentou 10% WoW.

- O novo plano de empréstimo com juros zero será lançado em breve, reduzindo ainda mais as barreiras e otimizando a experiência do usuário.

Atualizações Contínuas da Infraestrutura Técnica

- O Spot SBE deve avançar para lançamento em junho.

- Otimização contínua do push de contratos, latência de dados de mercado e estabilidade das negociações.

- O acesso a múltiplas exchanges via CrossEx e as capacidades de API institucional continuaram a ser aprimorados.

Desenvolvimento de Marca e Ecossistema

- O evento Institutional Circle em Amsterdã, em 2 de junho, continua avançando, com múltiplos parceiros promovendo exposição conjunta da marca.

Fontes:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

O Gate Research é uma plataforma abrangente de pesquisa sobre blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, informações de mercado, pesquisa do setor, previsão de tendência e análise de política macroeconômica.

Isenção de Responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.