Nove meses atrás, a 31 de julho de 2025, Michael Saylor, na reunião de resultados financeiros do segundo trimestre da MicroStrategy, chamou as ações preferenciais recém-listadas da STRC de “momento iPhone” da empresa, com o principal argumento de permitir uma expansão em larga escala de posições sem vender um único bitcoin.

Mas, na apresentação dos resultados do primeiro trimestre de 2026, em maio deste ano, o mesmo Saylor afirmou pessoalmente que “vender alguns bitcoins para pagar dividendos” passou a fazer parte do modelo operacional.

Após o encerramento do mercado em 5 de maio, a MicroStrategy divulgou os resultados do primeiro trimestre de 2026, com prejuízo líquido de 12,54 bilhões de dólares, possuindo ao final do trimestre 818.334 bitcoins, com custo médio de aquisição de 75.537 dólares por bitcoin.

Durante a teleconferência de resultados, Saylor foi o primeiro a indicar que a empresa poderia vender parte de seus bitcoins para pagar dividendos, dizendo: “Podemos vender alguns bitcoins para pagar dividendos, com o objetivo de desmistificar o mercado e transmitir o sinal de que realmente estamos fazendo isso.”

O CEO Phong Le foi mais direto, descrevendo o objetivo de vender bitcoins como “fortalecer o balanço patrimonial” ou “aumentar o conteúdo de BTC por ação”.

Isso caracteriza a venda de bitcoins como uma ferramenta de operação rotineira, não uma medida de crise.

Após o anúncio, o preço das ações da MSTR caiu mais de 4% após o fechamento.

Até agora, em 2026, a empresa continua aumentando suas posições em bitcoin, sendo que apenas a ação preferencial STRC contribuiu com cerca de 77.000 bitcoins adquiridos, sem qualquer venda até o momento.

Ou seja, trata-se de uma declaração “sobre a possibilidade futura de venda de bitcoins”, não um anúncio de vendas já realizadas.

Foco na STRC

A STRC é uma ação preferencial perpétua lançada pela MicroStrategy em julho de 2025, sem data de vencimento, com um dividendo anual de 11,5%, pago mensalmente.

Até o resultado do primeiro trimestre de 2026, o valor de mercado da STRC era aproximadamente 8,5 bilhões de dólares.

O objetivo do design da STRC é que ela funcione como uma “conta de poupança”.

A taxa de dividendos mensal não é fixa, ajustando-se dinamicamente de acordo com a demanda do mercado.

Quando a STRC cai abaixo do valor nominal de 100 dólares no mercado secundário, a empresa aumenta a taxa de dividendos para atrair investidores; quando ultrapassa o valor nominal, ela reduz a taxa.

Esse mecanismo funciona muito bem, com uma volatilidade histórica de apenas 1,7% em 30 dias, muito abaixo do ouro (36%) e do S&P 500 (20%).

Os compradores da STRC não são capitalistas nativos de criptomoedas, mas investidores de renda fixa buscando retorno estável e alto.

O objetivo não é o aumento do valor do bitcoin, mas sim o fluxo de caixa mensal de 11,5%.

Por que essa ação preferencial pode se tornar o centro de todas as obrigações anuais da MicroStrategy?

Vamos analisar a estrutura.

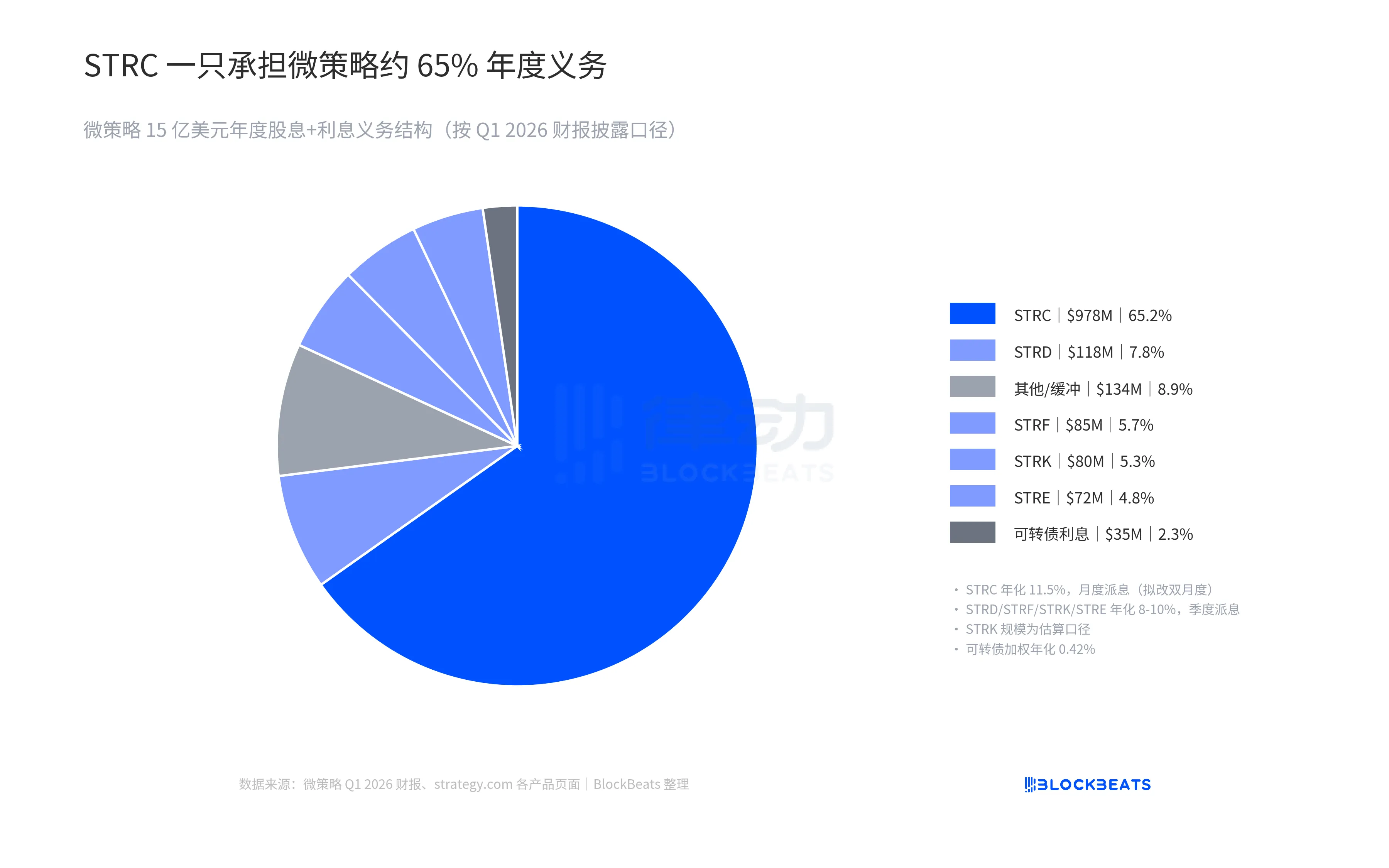

De acordo com os dados divulgados no resultado do primeiro trimestre de 2026, as obrigações anuais totais de dividendos e juros da MicroStrategy são cerca de 1,5 bilhão de dólares.

Apenas a STRC responde por aproximadamente 978 milhões de dólares, cerca de 65% de toda a obrigação.

As outras quatro ações preferenciais, STRD, STRF, STRK e STRE, totalizam cerca de 360 milhões de dólares, enquanto os bonds conversíveis de 8,2 bilhões de dólares têm uma taxa de juros anual ponderada de apenas 0,42%, ou seja, cerca de 34,6 milhões de dólares ao ano.

Todo o sistema de pagamento de juros da MicroStrategy depende da STRC, que suporta cerca de dois terços dessa carga.

Isso explica por que, em 17 de abril, a primeira ação preferencial a ter seu ritmo de pagamento ajustado foi a STRC, e não as demais.

A operação da STRC não depende de fluxo de caixa operacional, mas de um ciclo de três pernas.

Saylor descreveu na teleconferência que ela funciona como “usar crédito para comprar bitcoin, valorizá-lo e vender uma parte para pagar juros”.

Investidores compram a STRC, e os recursos captados são divididos em duas partes: uma para comprar mais bitcoin (aumentando a posição), e outra para reforçar as reservas em dólares (buffer).

As reservas em dólares pagam mensalmente os dividendos, enquanto a posição em bitcoin continua a se valorizar no mercado secundário.

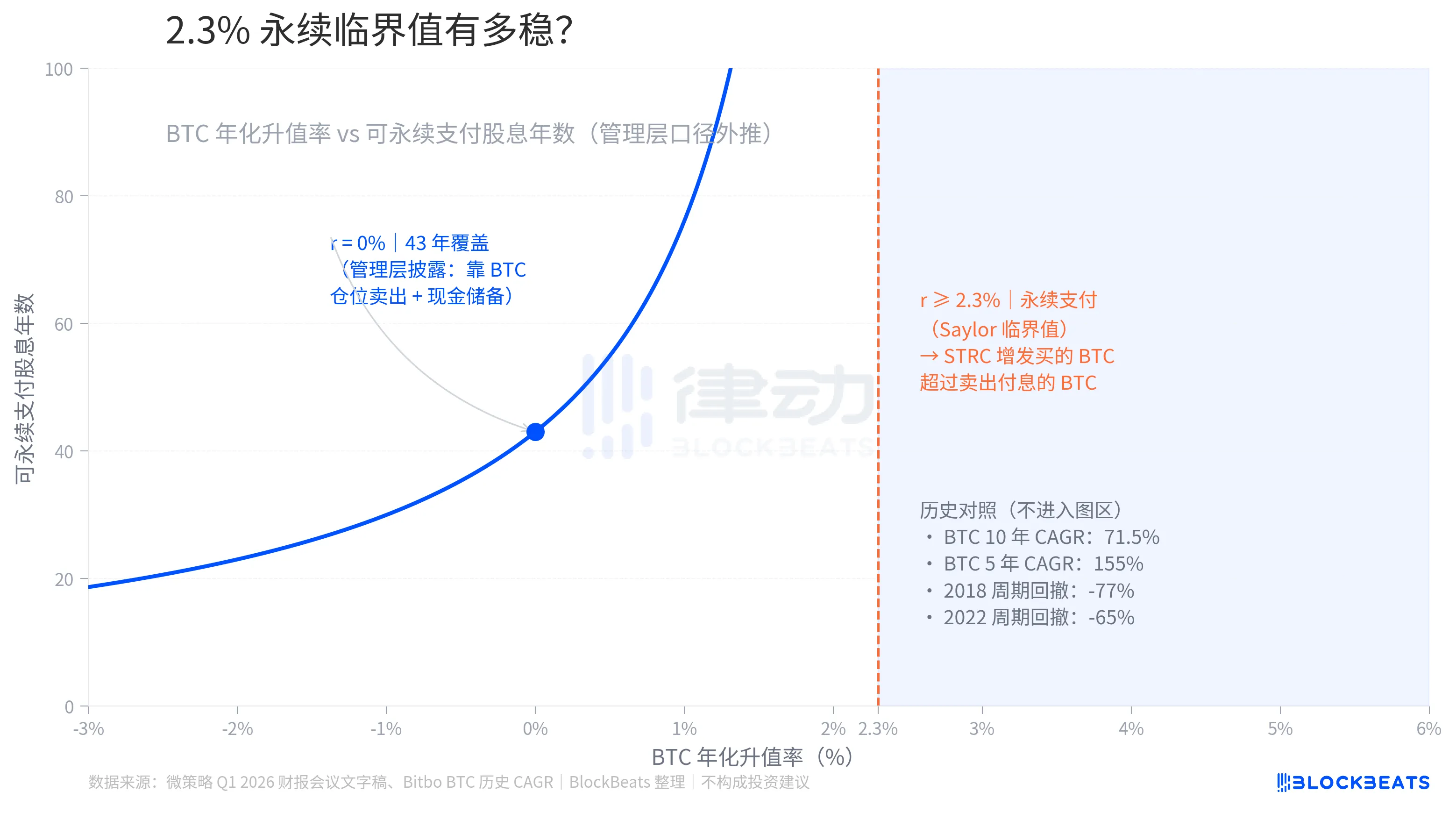

Desde que a valorização anual do bitcoin atinja o limiar de 2,3%, o valor em dólares da posição BTC cresce anualmente em pelo menos 1,5 bilhão de dólares, cobrindo assim toda a obrigação anual.

Nessa situação, o ciclo se mantém por si só, sem necessidade de vender bitcoin para cobrir os pagamentos.

Contudo, se qualquer uma das três pernas falhar — seja a STRC não conseguir vender, as reservas em dólares se esgotarem, ou o bitcoin permanecer estagnado por longo tempo — o ciclo será acionado para uma operação de “resgate”.

Esse “resgate” consiste na venda de uma parte da posição de bitcoin para cobrir os dividendos.

A declaração de Saylor em 5 de maio não indica que a empresa irá imediatamente seguir esse caminho de resgate, mas sim que colocou essa opção, que antes era uma possibilidade remota, na frente do mercado para precificação antecipada.

Da IPO à declaração de venda de bitcoin

Em 21 de julho de 2025, a STRC foi listada na bolsa, levantando 2,521 bilhões de dólares, com uma taxa de dividendos inicial de 9% ao mês.

Em 1 de dezembro, a MicroStrategy criou silenciosamente uma reserva em dólares de 1,44 bilhão de dólares, destinada a suportar o pagamento de dividendos preferenciais e juros de dívidas não pagas, com uma cobertura inicial de aproximadamente 21 meses, com objetivo de chegar a mais de 24 meses a longo prazo.

A criação dessa reserva é um sinal indireto: a empresa começou a se preparar para o cenário de “parada de aumento de emissão da STRC”, criando um buffer de caixa.

Em 1 de março de 2026, a taxa de dividendos da STRC foi elevada de 9% para 11,5%.

Essa mudança por si só já foi um sinal, pois o mecanismo de variação de dividendos foi acionado, refletindo a necessidade de uma taxa mais alta no mercado secundário para atrair compradores.

Em 17 de abril, a STRC passou a divulgar seus dividendos em ciclos bimestrais.

Mantendo a taxa de 11,5% ao ano e o valor total, a distribuição passou a ser quinzenal.

A justificativa oficial foi “reduzir quedas de preço em dias de pagamento, diminuir a volatilidade e aproximar a STRC do valor nominal de 100 dólares”.

Em 5 de maio, a opção de “resgate” foi oficialmente anunciada.

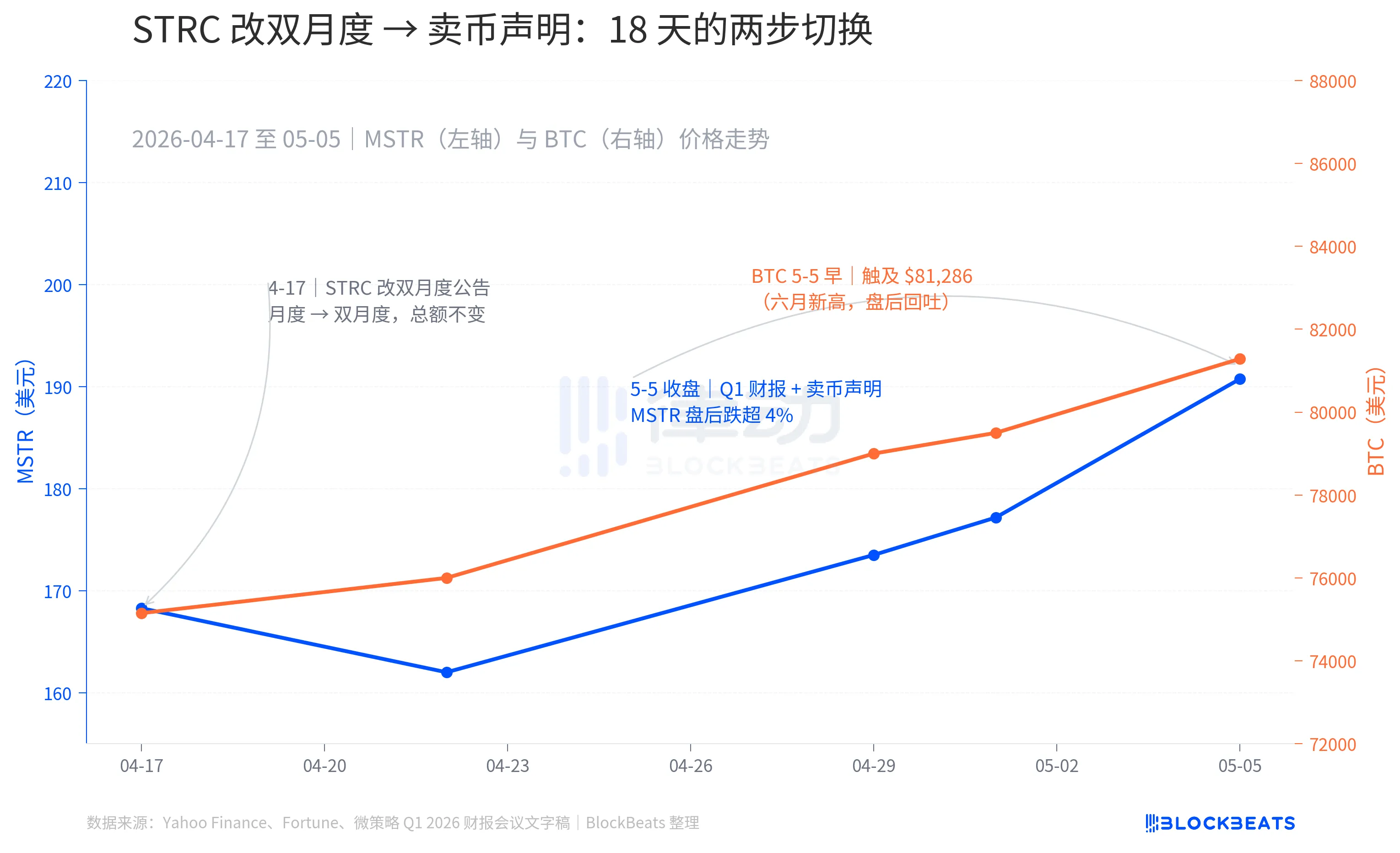

Ao ordenar essa longa cadeia de nove meses cronologicamente e analisar o gráfico, fica mais claro o movimento de mudança nas últimas 18 dias.

Em 17 de abril, a mudança de ritmo; em 5 de maio, a admissão de venda de bitcoin.

Durante esses 18 dias, a MSTR subiu de 168,28 dólares para o fechamento de 5 de maio em 186,90 dólares, enquanto o bitcoin passou de aproximadamente 75.150 dólares para 81.286 dólares, atingindo o maior valor desde janeiro deste ano.

Pelo preço, o mercado não interpretou a “regulação de ritmo” como um sinal de pressão.

Mas, na noite do resultado, após o fechamento, a MSTR caiu mais de 4%, e o bitcoin também recuou parte de sua valorização.

A expectativa de reprecificação gerada pela declaração de venda de bitcoin é imediata.

Ao juntar toda a linha do tempo de nove meses, fica claro o verdadeiro significado da frase de Saylor: “desmistificar o mercado”.

Ele não está sendo forçado a vender bitcoin, nem está quebrando uma promessa.

O CEO Phong Le descreveu a venda de bitcoin como “fortalecer o balanço” e “aumentar o conteúdo de BTC por ação”, termos que fazem parte da gestão financeira rotineira de uma empresa listada, sendo ações de “vender ativos para trocar por dinheiro e otimizar o balanço” ou “monitorar o KPI padrão de BTC a cada trimestre”.

A MicroStrategy usa uma linguagem de “gestão operacional” para qualificar a venda de bitcoin, não uma linguagem de “obrigação” ou “emergência”, o que redefine a natureza dessa ação de “resgate” de uma operação de rotina.

A mudança principal é que o resgate deixou de ser “implícito” para se tornar “explícito”.

Quando será acionada a venda de bitcoin?

A MicroStrategy precisa pagar cerca de 125 milhões de dólares de dividendos e juros mensalmente (totalizando 1,5 bilhão de dólares ao ano).

Normalmente, essa despesa não é coberta pela venda de bitcoin, mas por duas fontes de recursos rotativos.

A primeira fonte é o capital levantado com a emissão de novas ações STRC.

Investidores compram STRC, e parte do dinheiro vai direto para a conta operacional da empresa, suficiente para cobrir os pagamentos mensais.

Essa é a prática habitual.

A segunda fonte é a reserva em dólares de 2,25 bilhões de dólares.

O objetivo dessa reserva é reduzir a necessidade de vender bitcoin.

Quando a emissão de STRC desacelera ou o valor arrecadado mensalmente fica abaixo do compromisso, a diferença é coberta pela reserva.

Dividindo os 2,25 bilhões de dólares pela obrigação mensal de 125 milhões, a reserva cobre aproximadamente 18 meses.

Essa é a origem da expressão “capacidade de cobertura de 18 meses” usada pela gestão.

Porém, a reserva não é infinita.

Se a venda de STRC ficar difícil por longo tempo — por exemplo, se o mercado secundário começar a oferecer um desconto na taxa de 11,5% — a reserva será consumida continuamente.

Antes de acabar, a MicroStrategy terá que aumentar o dividend yield do STRC para atrair investidores de volta (com o custo de aumentar suas obrigações) ou usar a última perna do ciclo: vender bitcoin para pagar dividendos.

Assim, o ciclo completo de acionamento da venda de bitcoin é:

- impedimento na aumento de emissão de STRC,

- esgotamento da reserva em dólares,

- necessidade de vender bitcoin para cumprir as obrigações antes que a reserva acabe.

Se chegar a esse ponto, quanto precisaria vender?

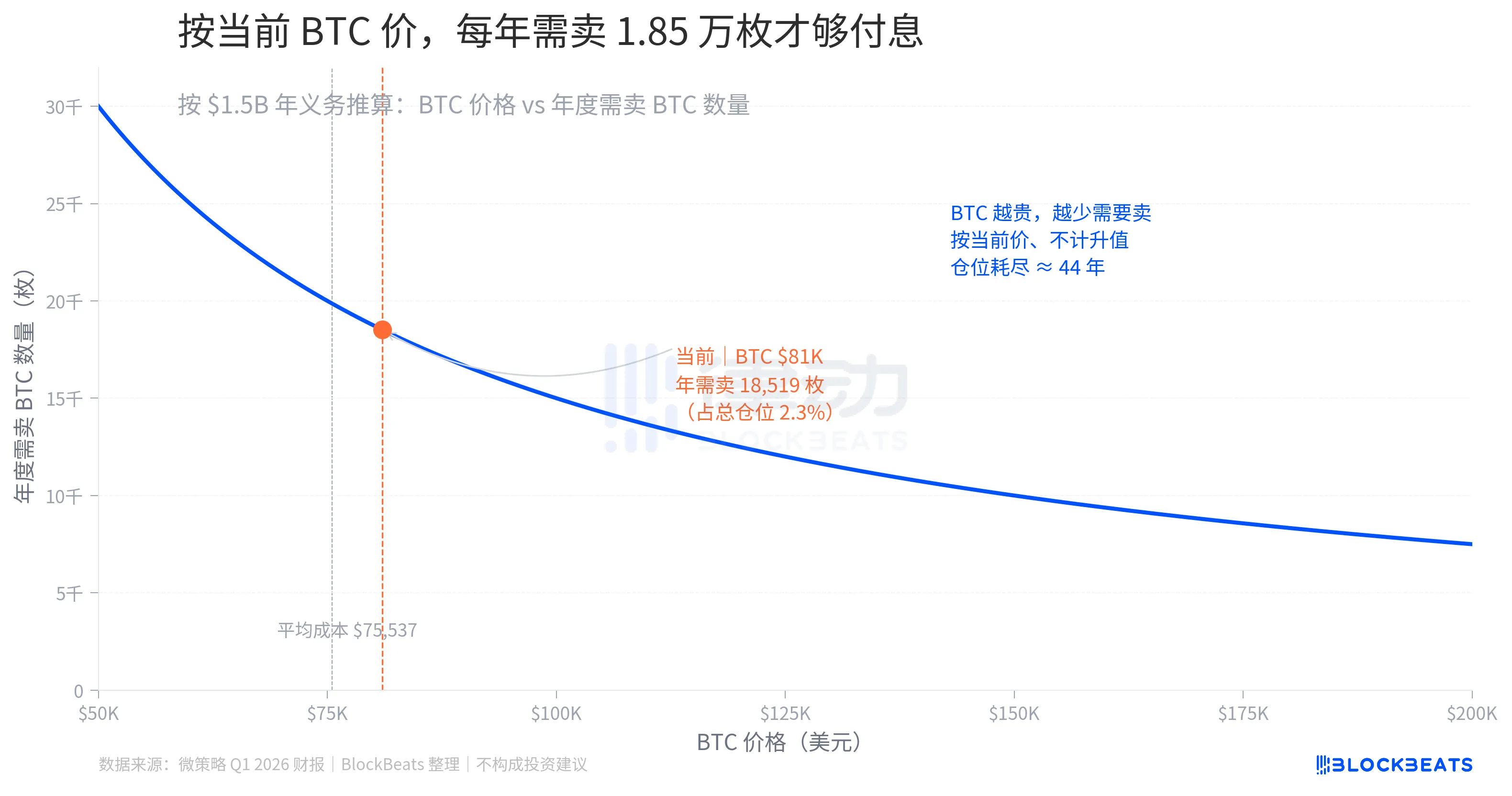

Supondo que o STRC não consiga mais emitir, a reserva esteja esgotada e o preço do bitcoin permaneça inalterado, quanto de bitcoin a MicroStrategy precisaria vender para pagar os 1,5 bilhão de dólares de dividendos e juros anuais?

A lógica é simples: o valor em dólares a pagar por ano dividido pelo preço atual do bitcoin em dólares dá o número de bitcoins a serem vendidos em um ano.

Com uma obrigação de 1,5 bilhão de dólares e o preço do bitcoin em 81.000 dólares, a venda seria de aproximadamente 18.519 bitcoins, ou cerca de 2,3% do total de 818.334 bitcoins.

Se o bitcoin recuar para cerca de 75.537 dólares (custo médio de compra), a quantidade a vender precisaria subir para aproximadamente 19.857 bitcoins, cobrindo quase 26% da posição adquirida por meio do aumento de STRC em 2026.

Com o preço atual de 81.000 dólares, sem considerar valorização do bitcoin, a venda de toda a posição duraria cerca de 44 anos.

Essa é a origem do número de “43 anos de sustentação” mencionado pelos gestores.

Na história do bitcoin, 2,3% parece uma restrição baixa demais.

Nos últimos 5 anos, o taxa de crescimento anual composta do bitcoin foi de aproximadamente 155%, e nos últimos 10 anos, cerca de 71,5% (dados do Bitbo).

Porém, o bitcoin também passou por ciclos de retração de -77% em 2018 e -65% em 2022.

A reserva em dólares serve como buffer para essas retrações, cobrindo aproximadamente 18 meses de obrigações, segundo a visão da gestão.

Projeções atuais indicam que, se o bitcoin continuar estagnado e a emissão de STRC permanecer dificultada, a parede de caixa de 2,25 bilhões de dólares se esgotará em cerca de 18 meses.

A frase “podemos vender alguns bitcoins” virou notícia porque não se trata de uma decisão de vender ou não, mas de uma mudança na promessa que vinha sendo reiterada há três anos, agora apresentada como uma opção embutida.

Clique para conhecer as vagas na BlockBeats

Participe do grupo oficial da BlockBeats no Telegram:

https://t.me/theblockbeats

Grupo de discussão no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia