Futuros

Aceda a centenas de contratos perpétuos

CFD

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

CFD

Derivados CFD de ações dos EUA

Ações dos EUA

Aceder a ações e ETF reais dos EUA

Ações de Hong Kong

Negociar ações de qualidade cotadas em Hong Kong

Ações coreanas

SK Hynix

Negoceie ações coreanas reais e invista em ativos populares

Futuros de ações

Alta alavancagem, negociação 24/7

Ações tokenizadas

Garantido por ativos de ações reais

IPO Access

Desbloquear acesso completo a IPO de ações globais

GUSD

Cunhe GUSD para rendimentos de RWA do Tesouro

Atividades de ações

Negociar ações populares e desbloquear airdrops generosos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

IPO Access

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Promoções

Centro de atividades

Participe de atividades para recompensas

Referência

20 USDT

Convide amigos para recompensas de ref.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Announcements

Atualizações na plataforma em tempo real

Blog da Gate

Artigos da indústria cripto

Serviços VIP

Enormes descontos nas taxas

Gestão de ativos

Solução integral para a gestão de ativos

Institucional

Soluções de ativos digitais para empresas

Desenvolvedores (API)

Conecta-se ao ecossistema de aplicações Gate

Transferência Bancária OTC

Deposite e levante moeda fiduciária

Programa de corretora

Mecanismo generoso de reembolso de API

AI

Gate AI

O seu parceiro de IA conversacional tudo-em-um

Gate AI Bot

Utilize o Gate AI diretamente na sua aplicação social

GateClaw

Gate Lagosta Azul, pronto a usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

Mais de 10 mil competências

Do escritório à negociação, uma biblioteca de competências tudo-em-um torna a IA ainda mais útil

A desaceleração do Capex levará necessariamente ao fim do mercado?

A volatilidade das ações tecnológicas globais aumentou novamente recentemente. A fonte desta volatilidade, seja o aumento de preços dos produtos Apple na semana passada ou a locação/venda de capacidade de computação pela Meta esta semana, centra-se em torno de uma preocupação: a procura futura de capacidade de computação irá abrandar? Será difícil manter o elevado crescimento do Capex? Este é o foco do mercado.

A preocupação do mercado com a taxa de crescimento do Capex é, essencialmente, uma preocupação com o pico do crescimento dos lucros das ações tecnológicas. A força motriz subjacente a esta vaga de IA é o crescimento da procura global de capacidade de computação, e as despesas de capital dos Hyperscalers são o motor principal do desempenho das ações tecnológicas globais. Quer se trate de ações de hardware ou software nos EUA, as expectativas de consenso para os próximos 12 meses estão fortemente correlacionadas com as despesas de capital dos Hyperscalers.

Não vamos discutir por agora o caminho de mudança da taxa de crescimento do Capex, porque é, na verdade, muito difícil de prever. Por um lado, as expectativas do mercado são geralmente ajustadas com base na evolução da indústria e nas orientações das empresas: entre 2024-2026, as expectativas de crescimento das despesas de capital no início do ano diferiram cerca de 3 vezes do valor final real. Por outro lado, o próprio ritmo de alocação de despesas de capital das empresas é algo subjetivo, e as orientações de despesas de capital divulgadas são frequentemente revistas com base no progresso dos seus próprios negócios.

No entanto, a recente preocupação do mercado também nos levou a refletir: Será que uma desaceleração do Capex levará necessariamente ao fim do ciclo? Por outras palavras, se a taxa de crescimento dos lucros cair de um nível elevado, as ações cairão necessariamente? Esta é uma questão que merece ser explorada em profundidade. Ao analisar o caso típico de empresas líderes durante o boom das tecnológicas, e combinando com a experiência correspondente do mercado A chinês, procuramos responder a esta questão central que preocupa muito o mercado atualmente.

I. Se a taxa de crescimento cair de um nível elevado, as ações cairão necessariamente? O caso da Microsoft no boom das tecnológicas

Como o mercado dos EUA é o principal motor e a "âncora" emocional desta vaga global de IA, começamos por resumir a experiência histórica usando a Microsoft, uma empresa líder durante o boom das tecnológicas.

Durante o boom das tecnológicas na década de 1990, embora o preço das ações da Microsoft tenha subido consistentemente, nem sempre manteve uma aceleração do desempenho. Entre 1996 e 2000, a Microsoft registou dois picos na taxa de crescimento do desempenho:

O primeiro foi em meados de 1997. Na altura, a taxa de penetração global de PCs entrou numa saturação temporária, a procura de instalação abrandou marginalmente, as compras de TI empresariais entraram numa pausa temporária, e combinado com o efeito de base elevada do desempenho anterior, o crescimento YoY do EPS_TTM da Microsoft caiu do pico de 70%.

O segundo foi o mais conhecido marco de março de 2000. Com a procura de substituição do "bug do milénio" a antecipar as despesas de capital, as encomendas das empresas líderes encolheram drasticamente, e o crescimento YoY do EPS_TTM da Microsoft caiu do pico de mais de 50%, chegando mesmo a tornar-se negativo.

Mas estes dois picos na taxa de crescimento do desempenho refletiram-se nos preços das ações de duas formas completamente diferentes. O pico de desempenho em meados de 1997 apenas fez com que o preço das ações da Microsoft se mantivesse estável, sem uma queda sistemática. Quando a taxa de crescimento do desempenho voltou a subir em 1998, o preço das ações iniciou uma nova ronda de subida. Em contraste, o pico da taxa de crescimento do desempenho em março de 2000 confirmou o topo do preço das ações, e o preço das ações da Microsoft caiu ao longo do ano, acompanhando a descida da taxa de crescimento do desempenho, só parando de cair quando a taxa de crescimento do desempenho tocou o fundo e estabilizou em 2001.

Porque surgiu esta diferença? Acreditamos que o "valor absoluto" da taxa de crescimento do desempenho é importante, sendo 30% um divisor de águas chave. Embora a taxa de crescimento do desempenho tenha começado a cair em meados de 1997, manteve-se pelo menos perto dos 30%, ainda dentro do intervalo de "elevado crescimento", refletindo-se apenas numa estabilização do preço das ações, não numa queda sistemática. No entanto, a descida a partir de março de 2000 caiu abaixo dos 30% e tornou-se mesmo negativa, e o colapso da lógica de "elevado crescimento" fez com que o preço das ações entrasse num canal de queda sustentado.

Porquê 30%? O centro de avaliação das empresas líderes na indústria tecnológica dos EUA está geralmente perto de 30 vezes o PE, e uma taxa de crescimento do desempenho de 30% é um nível relativamente confortável em relação à sua avaliação.

Portanto, ao analisar o caso da Microsoft no boom das tecnológicas, chegamos a uma conclusão importante: uma descida da taxa de crescimento de um nível elevado não leva necessariamente ao fim do ciclo. Se o desempenho conseguir manter-se no intervalo de elevado crescimento e alinhar-se com a avaliação atual, o preço das ações não precisa necessariamente de sofrer uma queda sistemática. Uma taxa de crescimento do desempenho de 30% é um divisor de águas importante.

Além disso, ao analisar, durante uma grande tendência industrial que não é fácil de refutar, o próprio mercado tem os seus próprios critérios para avaliar se a "lógica de elevado crescimento pode continuar". Apenas quando o sinal de colapso da lógica de crescimento for suficientemente forte é que o mercado quebra completamente o modelo de preços original, caso contrário, tenderá a esperar por sinais de verificação fundamentais mais claros. Durante o boom das tecnológicas, uma desaceleração temporária da penetração não foi suficiente para pôr fim a uma grande tendência industrial. O que realmente levou ao fim sistemático do ciclo foi "o fim da procura de substituição", um ponto de viragem na procura central que abalou o suporte subjacente das despesas de capital.

Aplicando ao ciclo atual, primeiro, a explosão do Capex segue o progresso da comercialização da IA, que é muitas vezes não linear e imprevisível. Mesmo que o crescimento desacelere temporariamente num determinado momento, isso não levará necessariamente ao fim do ciclo. Desde que a taxa de crescimento do desempenho das empresas líderes consiga manter-se no intervalo de elevado crescimento, mesmo que a taxa de crescimento marginal caia, o preço das ações não precisa necessariamente de cair sistematicamente. Segundo, é necessário distinguir a lógica subjacente que leva à desaceleração do Capex. Se for devido a uma confirmação de desaceleração da procura final na indústria de IA, é necessário estar alerta; caso contrário, pode-se esperar por sinais de verificação mais claros.

II. Será o mesmo no mercado A chinês?

A nível de ações individuais, se olharmos para a líder Zhongji Innolight, podemos chegar a conclusões semelhantes. Em meados de 2024, quando as despesas de capital globais e as taxas de crescimento do lucro líquido dos líderes passaram pelo período de crescimento mais rápido de base baixa no início da indústria, a taxa de crescimento do desempenho da Zhongji Innolight atingiu o pico e caiu, e a volatilidade do preço das ações resultante foi, em retrospetiva, apenas uma perturbação menor antes do "rally principal" (e a maior parte das quedas foi contribuída por impactos emocionais, como a narrativa do DeepSeek e as guerras comerciais). Em meados de 2025, quando as despesas de capital globais entraram num novo ciclo de explosão e a taxa de crescimento do desempenho recuperou do fundo (parou de cair aos 74%, e a lógica de elevado crescimento não foi sistematicamente afetada), o preço das ações também entrou na fase de "rally principal".

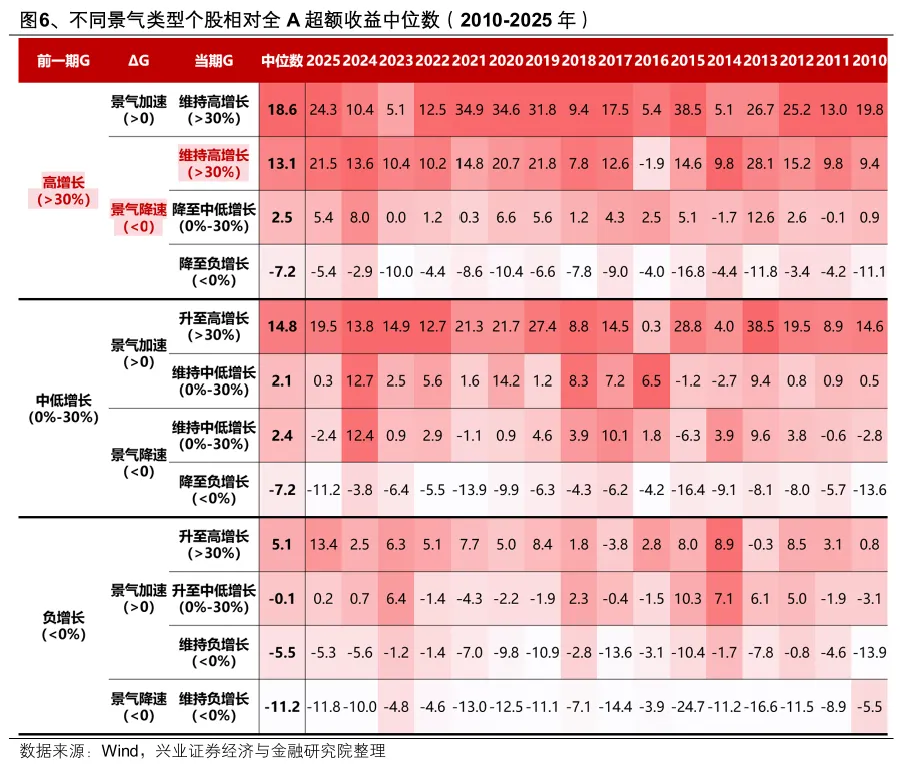

E a nível estatístico geral, esta regra ainda se aplica? Classificamos todas as ações individuais em diferentes tipos de ciclo de negócios com base na taxa de crescimento do desempenho atual e na mudança em relação ao período anterior, usando 30% como o limiar de "elevado crescimento". Estatísticas de 2010-2025 da mediana do retorno excessivo relativo ao mercado total A para diferentes tipos de ciclo de negócios:

"Elevado crescimento e aceleração do ciclo" é, sem dúvida, o tipo de ciclo mais favorecido pelo mercado. Em alguns anos, o tipo "crescimento de baixa/média velocidade acelerando para alta velocidade" também recebe uma precificação mais positiva do mercado devido à sua forte elasticidade de desempenho ou lógica de crescimento.

Mais importante, quando uma indústria ou empresa de elevado crescimento experimenta uma desaceleração do ciclo e uma queda na taxa de crescimento do desempenho, o desempenho das ações não cai necessariamente, mas depende do nível da taxa de crescimento do desempenho: 1) Se continuar acima de 30%, mantendo o elevado crescimento, ainda pode obter retornos excessivos elevados; 2) Se cair de >30% para 0-30% (crescimento baixo/médio), os retornos excessivos diminuirão significativamente; 3) Se cair diretamente para crescimento negativo, os retornos excessivos também se tornarão negativos, ficando aquém do mercado.

Portanto, a mesma conclusão pode ser extraída das regras estatísticas do mercado A: "Elevado crescimento e aceleração do ciclo" é, obviamente, o melhor; mas se uma empresa de elevado crescimento desacelerar o seu ciclo, as ações não cairão necessariamente; "se a taxa de crescimento cai abaixo de 30%" é o limiar chave para saber se os retornos excessivos diminuirão significativamente.

III. Para o Capex, quais as verificações reais a que devemos prestar atenção?

Depois de esclarecer a lógica do impacto da taxa de crescimento do Capex e da taxa de crescimento do desempenho nos preços das ações, em relação à própria taxa de crescimento do Capex, durante o atual período de vazio de resultados, quer a Apple quer a Meta são essencialmente "narrativas". O próximo período de resultados nos EUA é que será a verdadeira janela de verificação. Quais as verificações reais a que devemos prestar atenção?

Primeiro, a época de resultados será uma janela importante para a revisão em alta das expectativas de despesas de capital. Devemos prestar atenção às novas orientações de despesas de capital das empresas de cloud, para ver se conseguem quebrar a expectativa de que o crescimento do Capex em 2026 atingirá o pico. Com base na experiência histórica, sempre que a época de resultados traz novas orientações das empresas cotadas, é uma janela importante para o mercado rever em alta as expectativas de Capex. De acordo com as atuais expectativas de consenso do mercado, o terceiro e quarto trimestres deste ano poderão ser o ponto mais alto da taxa de crescimento das despesas de capital. Se a nova ronda de orientações conseguir quebrar a expectativa de que o crescimento do Capex atingirá o pico, será, sem dúvida, um forte catalisador para os preços das ações das empresas nucleares.

Segundo, o mercado espera que o fluxo de caixa livre acumulado das empresas de cloud norte-americanas se torne negativo este ano, questionando assim a sustentabilidade das despesas de capital. No entanto, o mais importante é se o crescimento futuro do fluxo de caixa operacional conseguirá suportar o elevado crescimento das despesas de capital. Os resultados do final de julho de várias empresas de cloud nucleares serão a janela de verificação chave. Desde que o crescimento do fluxo de caixa operacional gerado pelas receitas dos negócios de cloud e IA exceda o crescimento das despesas de capital, o fluxo de caixa livre futuro também se tornará positivo, correspondendo a despesas de capital elevadas e sustentáveis. Desde o início deste ano, as expectativas de receitas de longo prazo das empresas de cloud norte-americanas nucleares continuam a ser revistas em alta. No final de julho, as quatro principais empresas de cloud norte-americanas nucleares divulgarão os seus resultados, o que será uma janela chave para saber se as receitas dos negócios de IA podem suportar o seu elevado crescimento de despesas de capital.

Finalmente, em essência, as mudanças no Capex são principalmente determinadas pelo retorno sobre o investimento (ROI), que atualmente está ligado ao ARR dos principais fabricantes de modelos de grande escala. Estes dados tornar-se-ão mais transparentes após a listagem da Anthropic, e espera-se que continuem a suportar um "crescimento em espiral" do ROI e do Capex. Desde que a capacidade de computação continue a melhorar o desempenho da IA e o ROI da geração de tokens se mantenha considerável, os principais fabricantes de modelos de grande escala continuarão a aumentar os seus investimentos de capital. Os fornecedores de serviços cloud, como "fornecedores de capacidade de computação", obtêm benefícios indiretos suficientes para suportar novos aumentos nas suas despesas de capital.

IV. Estratégia de alocação no momento atual

Em julho, entramos no período de resultados nos EUA e na China. A força relativa do ciclo e as mudanças relativas no desempenho continuam a ser as pistas centrais para a alocação.

Para setores como a capacidade de computação de IA e recursos a montante (especialmente metais não ferrosos, química, fibra de vidro e outros materiais relacionados com IA), que têm um forte consenso de mercado sobre o seu ciclo, após terem sido significativamente afetados pela volatilidade externa anteriormente, com a divulgação dos avisos de resultados semestrais domésticos, espera-se que entrem gradualmente num intervalo de realocação. Nos setores de armazenamento, cabos de fibra ótica, refrigeração líquida e gases especiais eletrónicos, várias empresas já divulgaram avisos de resultados semestrais brilhantes, verificando o elevado nível de atividade do ciclo da cadeia de IA no segundo trimestre. Os avisos de resultados das principais empresas líderes deverão ser catalisadores ainda mais fortes no futuro.

Entre estes, para a cadeia de capacidade de computação norte-americana representada por comunicação ótica e PCB, o mercado de capacidade de computação "encolheu" anteriormente para a cadeia de armazenamento, e foi recentemente impactado por quedas externas. Atualmente, a relação de preços entre as líderes da cadeia de capacidade de computação norte-americana do mercado A e a cadeia de capacidade de computação doméstica acelerou a sua queda para o nível de junho do ano passado, e o significado do sinal de alocação que isso traz precisa ser valorizado.

Além disso, antes da chegada da época de resultados nos EUA em meados e no final de julho, o mercado ainda pode procurar algumas indústrias domésticas de baixa avaliação e bom desempenho para fazer uma recuperação. Atualmente, estas incluem principalmente: cadeia de baterias de lítio, novos medicamentos, corretoras, agroquímica, refino, frango, etc.

Fonte deste artigo: Equipa de Zhang Qiyao da Estratégia de Xingye

Aviso de Risco e Isenção de Responsabilidade