Resumo

-

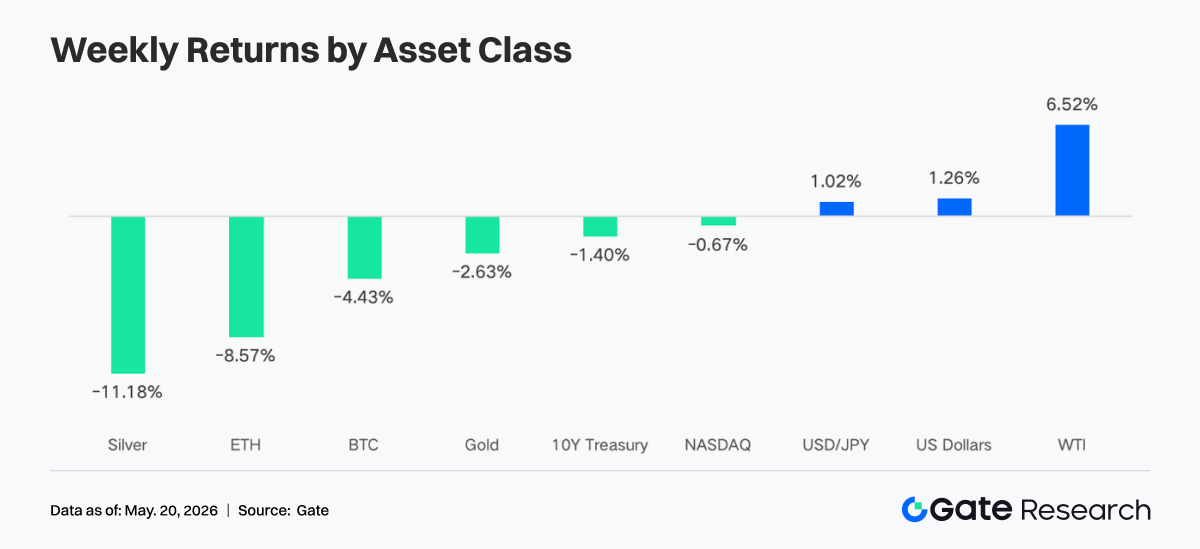

As condições de mercado inverteram-se de forma acentuada na semana passada. O IPC de abril nos EUA, superior ao esperado, a ausência de progressos substanciais nas negociações sino-americanas e uma nova escalada no Estreito de Ormuz pressionaram em conjunto as yields das Treasury norte-americanas para cima e os ativos de risco para baixo; o S&P e o Dow recuaram significativamente na sexta-feira, após terem atingido máximos históricos, e o mercado começou a reavaliar a trajetória política da Fed na era Warsh.

-

Os ETF de BTC registaram saídas líquidas semanais de cerca de 996 milhões de $, enquanto os ETF de ETH registaram saídas líquidas de cerca de 255 milhões de $, ambos a enfraquecerem consideravelmente face à semana anterior, com os fundos institucionais a orientarem-se temporariamente para a defesa; no entanto, o AUM total dos ETF de BTC e ETH manteve-se em máximos históricos.

-

A negociação on-chain TradFi e de derivados em CEX continuou dominada por ativos de refúgio, como o ouro. O IPC dos EUA acima do esperado e os riscos geopolíticos impulsionaram o volume de negociação em contratos perpétuos ligados ao ouro; entretanto, a quota de negociação de ações e de ações tecnológicas recuperou, evidenciando caraterísticas macroeconómicas mais vincadas.

-

A liquidez on-chain continuou a concentrar-se nas DEX líderes, como a PancakeSwap e a Raydium, enquanto os protocolos de swap de stablecoin e de liquidez profunda registaram uma contração significativa do volume; o mercado de stablecoin privilegiou ativos em dólar com atributos mais sólidos de conformidade, pagamento e canais bancários.

-

O mainnet lending da Aave e o setor dos LST recuaram, enquanto a procura de alavancagem tanto no ETH como na Solana arrefeceu em simultâneo; entretanto, novas cadeias como a Plasma e a MegaETH continuaram a absorver a migração estrutural de capital.

-

O mercado de derivados entrou numa fase de desalavancagem. As taxas de financiamento do BTC passaram de positivas para negativas, o OI continuou a diminuir, a quota de negociação de Puts e o valor negativo do 25D Skew expandiram-se, e o centro do DVOL subiu em meio à volatilidade, evidenciando que a precificação do mercado face ao risco de queda e à volatilidade aumentou de forma notória.

-

A quota de mercado à vista institucional da Gate subiu contra a tendência, com um aumento de 10% MoM; a escala de empréstimos em margem cruzada aumentou 10% WoW; o Spot SBE deverá avançar para lançamento em junho.

1. Análise do Foco do Mercado

Na semana passada, as condições de mercado inverteram-se abruptamente, com dados de inflação superiores ao esperado e o aumento da incerteza política a desafiarem a recuperação dos ativos de risco. Na quinta-feira, as ações norte-americanas atingiram máximos históricos, com o S&P 500 a fechar acima dos 7500 pela primeira vez e o Dow Jones a regressar ao patamar dos 50 000; no entanto, recuaram acentuadamente na sexta-feira, com o mercado a reavaliar o contexto inflacionista e político. Em primeiro lugar, os dados do IPC de abril, divulgados na terça-feira, ficaram acima do esperado, com a inflação global a subir 3,8% YoY, superando o consenso de mercado de 3,7%, e a registar uma subida de 0,6% MoM. Em segundo lugar, as negociações bilaterais entre a China e os EUA na quarta e quinta-feira não produziram qualquer avanço político substantivo. Em terceiro lugar, as tensões geopolíticas voltaram a escalar, com a eclosão de um conflito militar no Estreito de Ormuz na sexta-feira, intensificando os receios de que o processo de alívio das tensões possa deteriorar-se.

O mercado de taxas reagiu com força. Com o ajuste acentuado dos preços dos futuros de fundos federais, o mercado passou a antecipar uma política mais restritiva, e a yield das Treasury a 10 anos subiu 28 pontos base esta semana, para 4,58%, o nível mais elevado desde setembro de 2025. O USD/JPY continuou a subir devido à força do dólar. O mercado reduziu as expectativas de alívio e começou a precificar a possibilidade de um maior aperto político. A era Powell terminou oficialmente na sexta-feira passada, com o mandato de Jerome Powell como Presidente da Fed a terminar a 15 de maio, e Kevin Warsh a ter tomado posse como seu sucessor durante o fim de semana. Warsh presidirá à reunião do FOMC de 16 a 17 de junho, que divulgará a atualização do Sumário de Projeções Económicas e o diagrama de pontos revisto, proporcionando ao mercado a primeira visão formal das perspetivas políticas sob a liderança de Warsh.

2. Análise de Liquidez

2.1 Escala dos ETF de BTC continua a expandir-se

Na semana passada, o mercado de ETF de BTC apresentou um padrão claro de saídas de fundos. No início da semana, a 11 de maio, registaram-se ainda entradas líquidas de cerca de 27,2 milhões de $, mas o sentimento do mercado enfraqueceu rapidamente. A 12 e 13 de maio, ocorreram saídas líquidas significativas, de cerca de 233,2 milhões de $ e 630,4 milhões de $, respetivamente, evidenciando que os fundos institucionais começaram a abandonar os ativos de risco de forma concentrada. No global, os ETF de Bitcoin registaram saídas líquidas acumuladas de cerca de 995,5 milhões de $ na semana passada, perto de mil milhões de $. Em comparação com as entradas líquidas de cerca de 623 milhões de $ na semana anterior, de 4 a 8 de maio, a apetência pelo risco do mercado inverteu-se claramente, e os investidores institucionais, no seu conjunto, tornaram-se mais propensos à realização de lucros e à回避 temporária do risco.

O mercado de ETF de ETH também esteve sob pressão. Na semana passada, os ETF de ETH registaram saídas líquidas durante vários dias de negociação consecutivos, totalizando saídas líquidas semanais de cerca de 255,2 milhões de $, um contraste acentuado com as entradas líquidas de cerca de 70,49 milhões de $ na semana anterior. Isto indica que, num contexto de incerteza macroeconómica e de aumento da volatilidade do mercado, os ativos ETH também foram afetados pela redução de fundos, e o sentimento geral foi mais fraco do que as expectativas anteriores do mercado.

-

AUM global: A 14 de maio, as entradas líquidas acumuladas nos ETF de BTC atingiam cerca de 58,63 mil milhões de $, com ativos sob gestão (AUM) de cerca de 107,75 mil milhões de $; as entradas líquidas acumuladas nos ETF de ETH eram de cerca de 11,9 mil milhões de $, com um AUM de cerca de 13,45 mil milhões de $. Embora os fluxos de fundos de curto prazo tenham flutuado, a escala global dos ETF manteve-se em máximos históricos, demonstrando que a procura de alocação institucional não se inverteu fundamentalmente.

-

Tendências institucionais: Na semana passada, a divergência de fundos foi evidente. Nos ETF de BTC, o IBIT da BlackRock registou saídas líquidas semanais de cerca de 317,1 milhões de $, enquanto o MSBT da Morgan Stanley registou entradas líquidas de cerca de 39,1 milhões de $ contra a tendência, refletindo que algumas instituições ainda estavam a realizar reequilíbrios estruturais e alocação a níveis baixos. Nos ETF de ETH, o ETHB da BlackRock alcançou ligeiras entradas líquidas, enquanto o ETHA registou saídas de fundos relativamente elevadas, indicando que o mercado ainda apresentava uma divergência acentuada quanto à liquidez, estrutura de taxas e valor de alocação de longo prazo dos diferentes produtos.

2.2 Liquidez TradFi

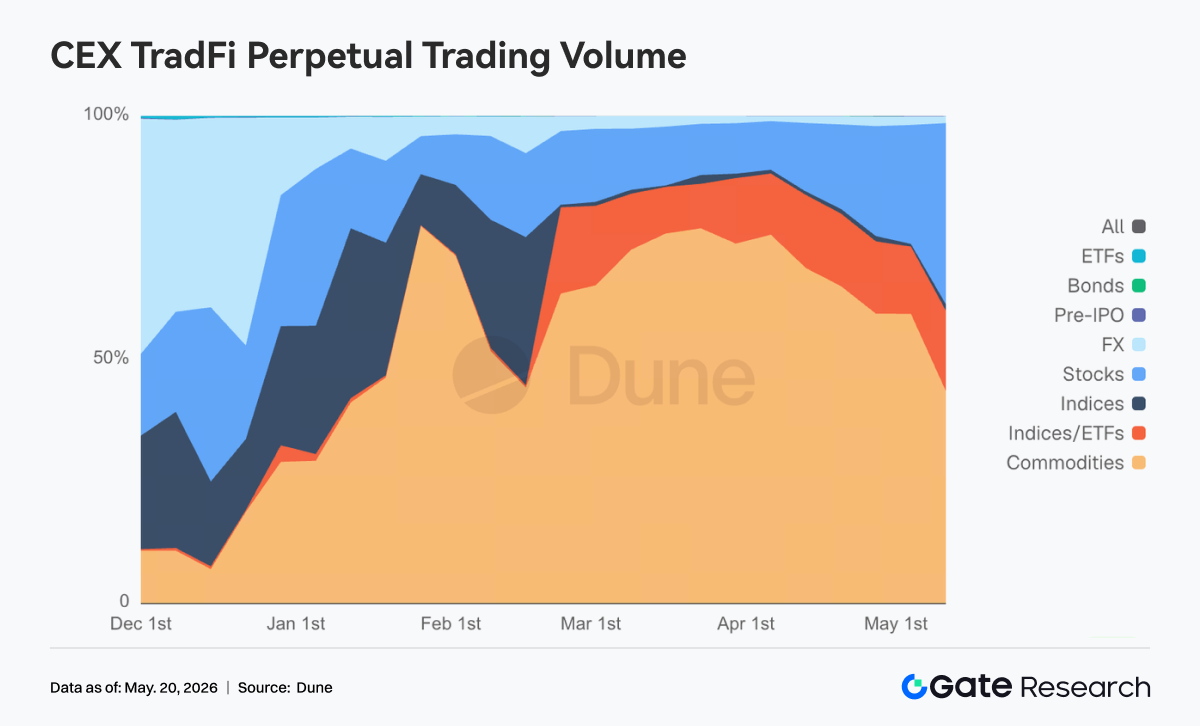

- TradFi Perp DEX: Na semana passada, a estrutura de negociação de ativos TradFi nos Perp DEX continuou a exibir um padrão de "produtos de base dominantes, índices auxiliares, ações em recuperação". Em termos de quota de negociação, os produtos de base mantiveram a posição central absoluta, com a quota semanal global a situar-se aproximadamente entre 45% e 65%. Embora ligeiramente abaixo do pós-ico de março-abril, os produtos de base continuaram a ser a principal fonte de liquidez para a negociação de derivados TradFi on-chain. Entre estes, os ativos relacionados com o ouro mantiveram-se como o núcleo da negociação, refletindo a preferência contínua do mercado por ativos de refúgio e temas de negociação macroeconómica, num contexto de inflação recorrente, aumento dos riscos geopolíticos e flutuações nas expectativas das taxas de juro do dólar. Simultaneamente, a quota de ativos de ações recuperou de forma significativa na semana passada, subindo de um mínimo anterior abaixo de 10% para perto de 30%, indicando que, com o aumento da volatilidade das ações norte-americanas, a procura dos utilizadores on-chain por negociação de ações tecnológicas, índices de ações dos EUA e ativos relacionados com o conceito de IA recuperou. A atual estrutura de utilizadores on-chain TradFi Perp é ainda composta maioritariamente por negociadores cripto-nativos com preferência por alta volatilidade e elevada alavancagem, e não por uma migração total de capital macroeconómico tradicional.

-

TradFi Perp CEX: Na semana passada, a atividade global de negociação no mercado de contratos perpétuos TradFi em CEX manteve-se elevada, mas apresentou, estruturalmente, caraterísticas claras de "metais preciosos dominantes, ações auxiliares, outros setores menos ativos". Na distribuição do volume de negociação diário de TradFi Perp, os ativos de Metais, como o ouro, continuaram a ocupar a posição central absoluta, com o volume de negociação na maioria dos dias a situar-se entre 300 milhões de $ e 700 milhões de $, ultrapassando mesmo mil milhões de $ durante alguns períodos de elevada volatilidade. Entre estes, registou-se um pico faseado de mais de 1,5 mil milhões de $ em meados de março. Embora o volume global de negociação da semana passada tenha recuado face aos máximos extremos anteriores, ainda era significativamente superior ao nível do início de fevereiro, mostrando que a procura de negociação de refúgio e macroeconómica se manteve forte. Em termos de ritmo, o volume de negociação voltou a expandir-se significativamente na segunda semana de maio, especialmente num contexto de IPC dos EUA acima do esperado, escalada dos riscos geopolíticos no Médio Oriente e flutuações nas expectativas das taxas de juro do dólar, tornando os contratos perpétuos ligados ao ouro a principal direção de negociação dos fundos. Ao mesmo tempo, a negociação de ativos de ações também recuperou, refletindo sobretudo a procura de negociação de curto prazo gerada pela volatilidade nos índices de ações dos EUA e nas ações tecnológicas. No global, o atual mercado CEX TradFi Perp transitou gradualmente de uma negociação puramente cripto-beta para uma lógica mais forte de orientação macroeconómica e alocação transversal de ativos.

-

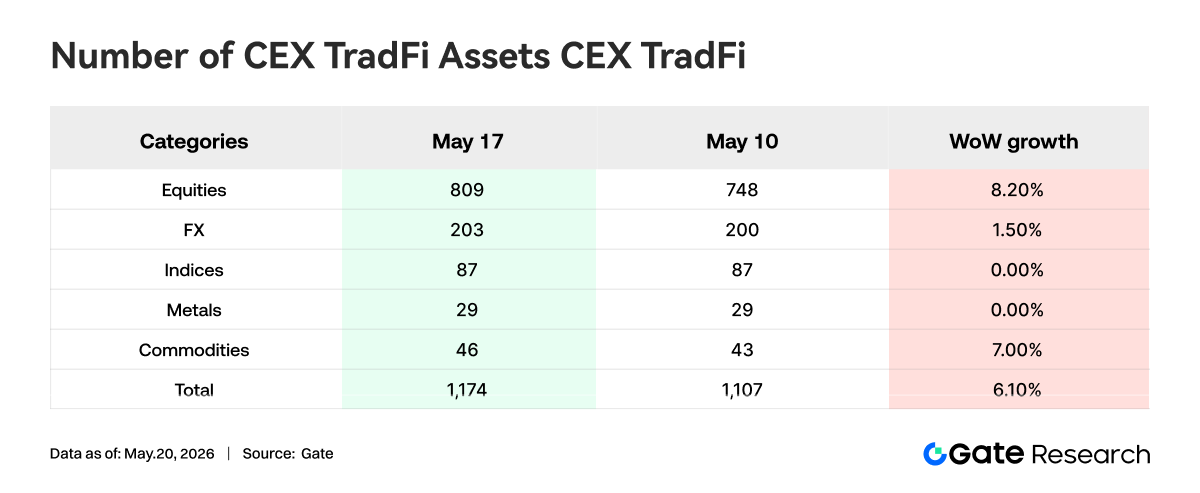

Número de ativos CEX TradFi: Na semana passada, o número de categorias de ativos TradFi em CEX expandiu-se ainda mais. O número total de ativos TradFi em três CEX dominantes, contabilizando apenas os setores TradFi e CFD e excluindo contratos perpétuos, aumentou de 1107 para 1174, um crescimento MoM de 6,10%. Entre estes, os ativos de ações registaram o crescimento mais significativo, aumentando de 748 para 809, um acréscimo MoM de 8,20%; entre os três CEX, a Gate apresentou a taxa de crescimento mais elevada, com os ativos TradFi do tipo ações a aumentarem em 62 MoM, um ganho de 16,71%. Este conteúdo não pode ser atualmente exibido fora do documento Lark.

- Profundidade do livro de ordens TradFi: Selecionámos o XAUT, o ativo TradFi com maior volume de negociação, para analisar a profundidade do seu livro de ordens (Delta). Na semana passada, a liquidez do livro de ordens do XAUT apresentou uma caraterística clara de "fundos de refúgio a afluírem temporariamente e depois a enfraquecerem". De 6 a 12 de maio, o preço do XAUT manteve-se geralmente em flutuação de alto nível perto dos 4700 $, acompanhado por várias entradas positivas de Delta de grande dimensão. Em particular, por volta de 12 de maio, registou-se um aumento líquido de liquidez perto de 2,8 milhões de $, demonstrando que, num contexto de IPC dos EUA acima do esperado e de aumento dos riscos geopolíticos no Médio Oriente, os fundos se concentraram a curto prazo em ativos relacionados com o ouro para alocação de refúgio. No entanto, após 13 de maio, a estrutura do mercado inverteu-se claramente, com o livro de ordens a apresentar leituras negativas de Delta consecutivas e elevadas, com uma única saída a exceder 2 milhões de $. O preço do XAUT caiu também abaixo dos 4 650 $ ao mesmo tempo e continuou a descer para o intervalo de 4 520 $ a 4 550 $, refletindo que os fundos de refúgio anteriores começaram a realizar lucros temporários. Vale a pena notar que, de 15 a 17 de maio, embora o preço tenha continuado a enfraquecer, o livro de ordens registou uma acumulação consecutiva de Delta positiva de magnitude média, indicando que alguns fundos começaram a tentar absorver a níveis mais baixos, e que o mercado não tinha entrado numa fase de retirada unilateral de liquidez. No global, o XAUT parece estar atualmente numa fase de "reequilíbrio de alto nível após arrefecimento do sentimento de refúgio", e a sua tendência de curto prazo continuará a depender fortemente de alterações nas variáveis macroeconómicas, como as expectativas de corte de taxas da Fed, a trajetória das taxas de juro do dólar e a situação no Estreito de Ormuz.

3.1 Volume de DEX líder concentrado na PancakeSwap, mas a Divergência de Protocolos Verticais Intensifica-se

A PancakeSwap recuperou cerca de 12% face à semana passada, com o tráfego de suporte spot do lado da BNB Chain a tornar-se o principal campo de batalha de ressonância institucional e de retalho. A Uniswap caiu cerca de 7% face à semana passada. A Aerodrome na Base cresceu cerca de +3% MoM. A atividade na Solana manteve-se, com a estrutura a inclinar-se para contagens de transação elevadas e volume de negociação em dólar médio. Entre elas, a Raydium aumentou cerca de 1,26 mil milhões face à semana passada, enquanto a Meteora se manteve praticamente estável. O elevado número de transações on-chain mostra que as negociações do tipo Meme e de encaminhamento não desapareceram completamente. Os protocolos DEX verticais focados em liquidez profunda e swaps de stablecoin, como a Fluid e a Curve, registaram uma contração significativa do volume esta semana.

Sob a premissa de que a USDT e a USDC dominam, as stablecoins de segundo nível, como PYUSD, RLUSD, EURC e USDG, mais próximas de canais de pagamento, custódia de conformidade e bancários, superaram as stablecoins on-chain em dólar mais antigas, como a DAI, em termos de crescimento do stock. A USDe expandiu-se significativamente esta semana, refletindo a procura de arbitragem e de staking por dólares de rendimento e sintéticos num mercado volátil, especialmente em disposições entre redes. Além disso, após a implementação da GENIUS Act, a despesa de capital institucional em infraestrutura de stablecoin acelerou significativamente. Instituições como a Bitwise afirmaram publicamente que a GENIUS reduziu a incerteza regulatória para projetos de stablecoin e tokenização, e a legislação subsequente de estrutura de mercado, como a Clarity Act, será uma variável de crescimento.

Do lado do ETH, os protocolos LST como Lido, Rocket Pool e StakeWise registaram todos recuos de TVL de dígitos únicos médios a altos para cerca de 10%, refletindo que os certificados de staking encolheram na mesma direção que o ETH quando o beta se moveu para baixo. Do lado da Solana, os LST de beta elevado, como jupSOL e Sanctum, caíram mais profundamente, à medida que os fundos priorizaram a redução da exposição a staking de alta volatilidade quando a apetência pelo risco diminuiu. No global, os LST continuam a ser ferramentas de variável lenta para a alocação de ETH/SOL de longo prazo, mas a semana passada não foi de desalavancagem de todo o setor; os líderes da Ethereum, apoiados por escala e liquidez, ainda superaram ligeiramente os LST de small-cap em termos de magnitude de redução.

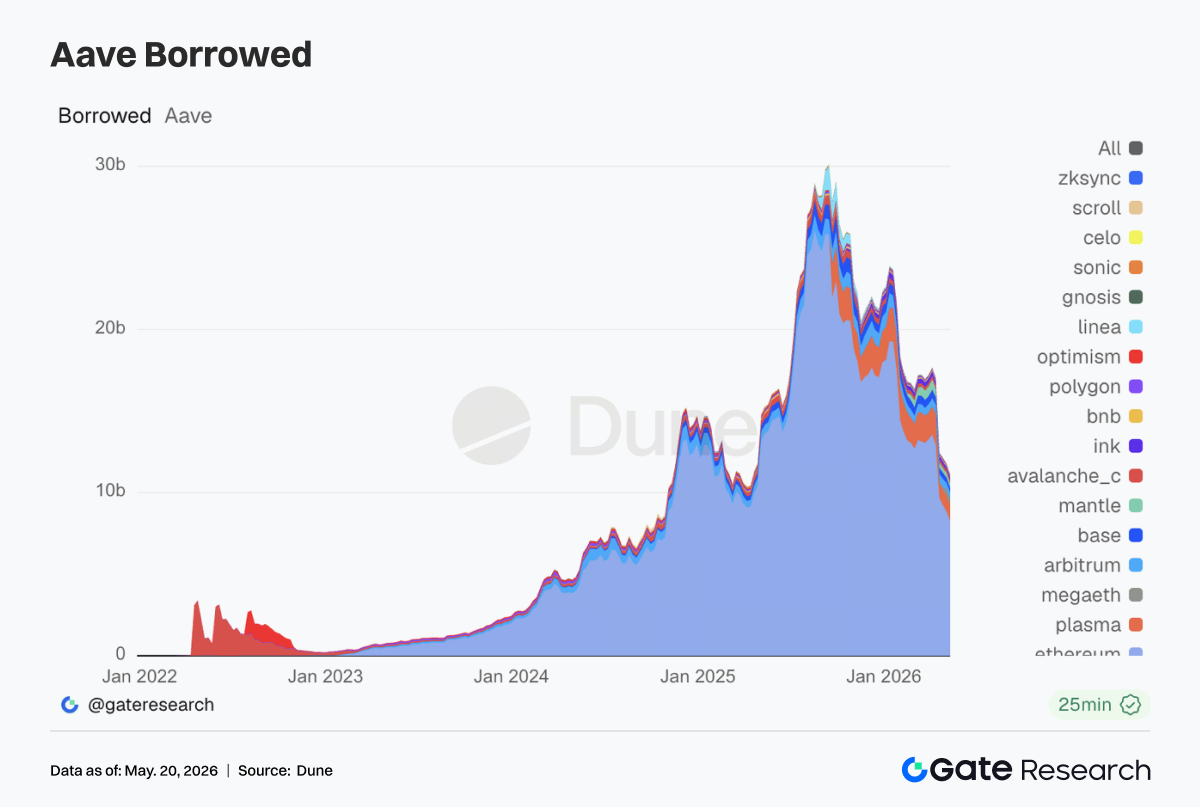

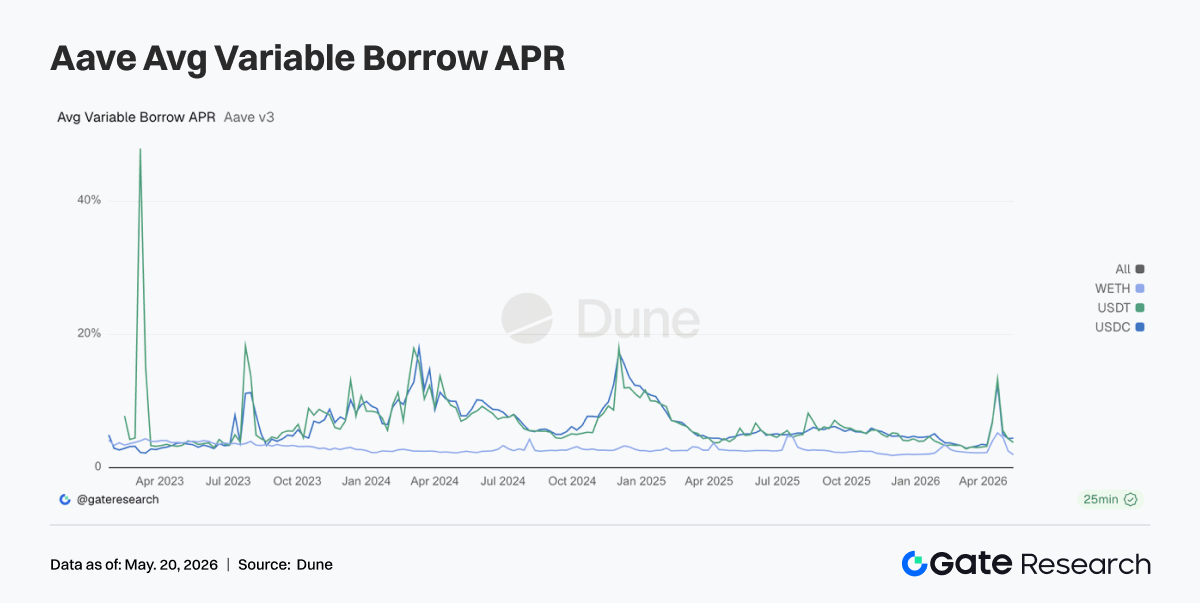

3.4 O Mainnet Lending da Aave Continua a Contrair-se; Plasma / MegaETH Absorvem Migração Estrutural

O mercado principal da Ethereum continua a ser o núcleo absoluto, mas contraiu-se pela segunda semana consecutiva, indicando que, após o evento de risco relacionado com o rsETH em abril, as instituições e as baleias se mantiveram conservadoras no mercado de garantias do mainnet. Ao mesmo tempo, as L2 principais mais antigas, como Arbitrum e Ink, também enfraqueceram. Os pontos brilhantes relativos foram a Plasma e a MegaETH. Os fundos continuaram a migrar para incentivos de novas cadeias e cenários de garantias em circuito fechado. Isto é consistente com a direção recente da equipa de risco da Aave em aumentar os limites para novos ativos, com o motor de crescimento a passar da expansão da alavancagem do mainnet para stablecoins com atributos regulatórios mais claros e circuitos fechados de novas cadeias.

3.5 As taxas de empréstimo principais da Aave retornam ao normal; alavancagem do WETH recua mais claramente

Os custos de empréstimo de stablecoin regressaram ao intervalo de dígitos únicos médios, refletindo um alívio da escassez de liquidez e o desaparecimento das ondas de liquidação. O WETH registou o maior declínio, indicando que o rápido recuo da procura de alavancagem do ETH e o declínio do stock de empréstimos do mainnet se confirmaram mutuamente. O comportamento do mercado passou de uma correria por liquidez e preservação de posições para uma seleção criteriosa de empréstimos de stablecoin. Do lado das stablecoins, ainda há suporte de arbitragem estruturada, procura de dólar transfronteiriça e mineração de incentivo em novas cadeias; do lado do ETH, está em curso uma desalavancagem ativa. Isto também explica porque a camada de protocolo está mais disposta a aumentar os limites para stablecoins conforme e dólares de novas cadeias, em vez de simplesmente estimular o empréstimo em ciclo do WETH.

3.6 A Emissão de Stablecoin é o Lastro; Hyperliquid Expande Negociação de Contratos de Evento

A Tether e a Circle contribuem com o fluxo de caixa estável mais significativo, consistente com o padrão dominante das moedas em dólar existentes. A Circle está a fortalecer a integração vertical do emissor, da cadeia de liquidação e dos pagamentos de agentes através do financiamento Arc + Agent Stack. A receita da Hyperliquid diminuiu ligeiramente MoM, mas o seu valor absoluto manteve-se no primeiro escalão dos derivados on-chain, e continuou a expandir linhas de produto como os mercados de resultados do Bitcoin. O mercado ainda está a pagar por uma narrativa integrada de stack financeiro de perpétuos + mercados de previsão/resultados + validadores/reservas. A receita da Aave caiu significativamente esta semana em comparação com a semana passada, surgindo ao mesmo tempo que a contração do stock de empréstimos e a normalização das taxas de juro, o que significa que os prémios de risco diminuíram, mas também o número de mutuários ativos diminuiu.

4. Acompanhamento de Derivados

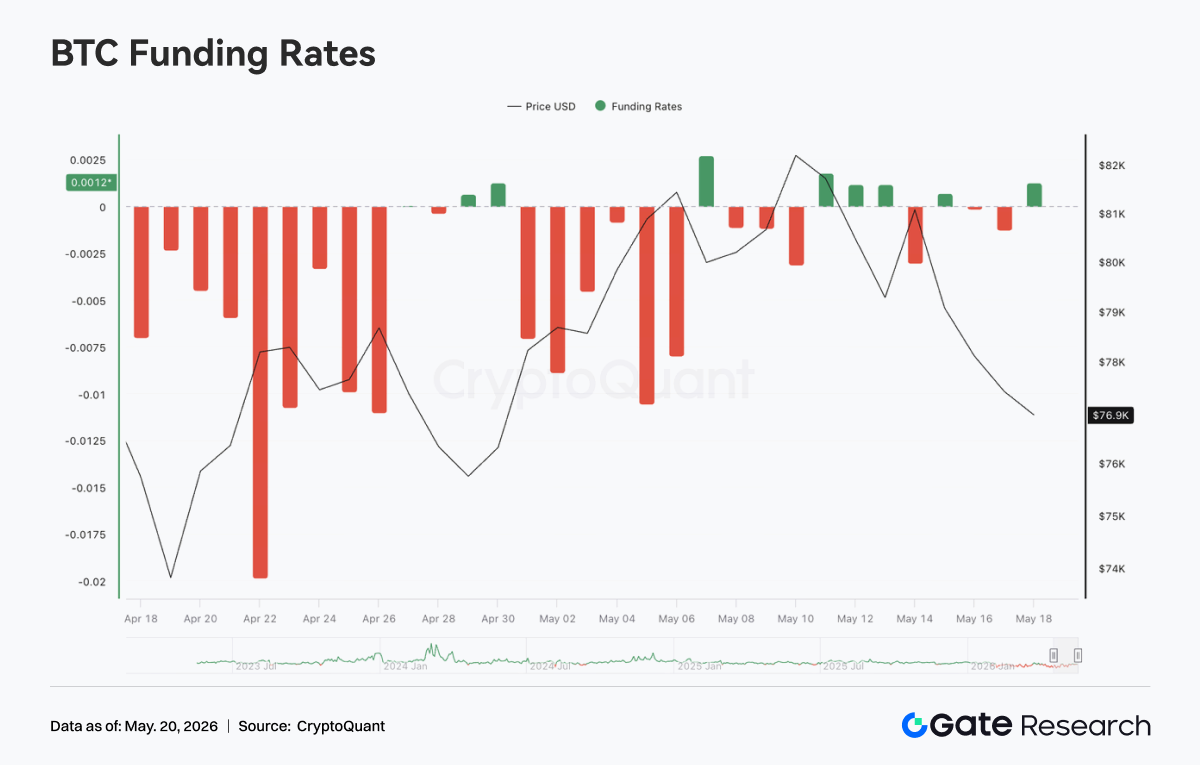

4.1 As taxas de financiamento do BTC passam de positivas para negativas; queda do OI evidencia pressão crescente de liquidação de alavancagem

De 11 a 17 de maio de 2026, os preços do BTC mostraram geralmente uma tendência de subida e depois queda. No início da semana, os preços ainda se mantinham perto dos 81K, e as taxas de financiamento estavam repetidamente num intervalo ligeiramente positivo de 11 a 13 de maio, evidenciando que o sentimento de alta de curto prazo ainda persistia. No entanto, os preços não conseguiram continuar a subir, enfraqueceram rapidamente após 14 de maio e recuaram para cerca de 77K a 17 de maio, com o mercado a passar de flutuação de alto nível para ajustamento de recuo. Em termos de OI, a tendência global esta semana foi descendente. Por volta de 11 de maio, o OI ainda se mantinha perto dos 26,8B, recuperando brevemente acima dos 27B a 14 de maio, mas depois diminuiu rapidamente e recuou para cerca de 25,5B durante o fim de semana. A combinação de queda de preço e declínio do OI indica que esta ronda de declínio foi mais acompanhada por liquidação de posições de alavancagem, em vez de simplesmente uma acumulação em grande escala de novas posições curtas.

A estrutura das taxas de financiamento também mudou significativamente. As taxas de financiamento foram positivas no início da semana, refletindo que o mercado ainda tinha sentimento de perseguição; mas à medida que o preço enfraqueceu, as taxas de financiamento tornaram-se novamente negativas de 14 a 17 de maio, indicando que o sentimento de curto prazo se orientou rapidamente para a defesa, enquanto a procura de curto ou de cobertura aumentou novamente. No global, o mercado de derivados do BTC desta semana transitou gradualmente da estrutura anterior de short squeeze de alto nível para um estado de desalavancagem de "recuo de preço + contração do OI + taxas de financiamento a tornarem-se negativas". Se o OI continuar a diminuir mais tarde, mostrará que o mercado ainda está a limpar; se os preços estabilizarem enquanto o OI sobe novamente, deve prestar-se atenção à formação de uma nova ronda de posições direcionais.

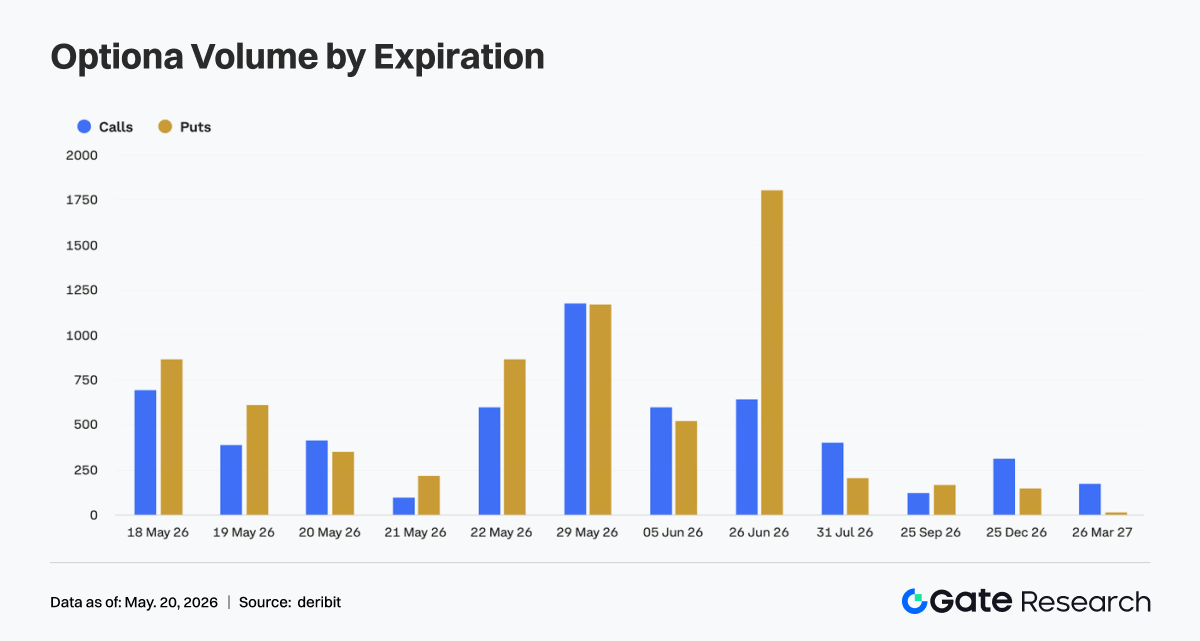

4.2 A Negociação de Calls e Puts Está Relativamente Equilibrada; Distribuição dos Prazos Mostra Forte Procura de Proteção Mensal

Na estrutura de Calls e Puts, a negociação de contratos com vencimento a 29 de maio foi relativamente equilibrada entre calls e puts, indicando que o mercado ainda tinha grande divergência sobre a direção no final do mês; enquanto nos contratos com vencimento a 26 de junho, a negociação de Puts foi significativamente superior à de Calls, evidenciando que a procura de proteção de médio prazo se tinha claramente fortalecido. Entre os vencimentos de curto prazo, 18 de maio, 19 de maio e 22 de maio também mostraram a caraterística de Puts ligeiramente superiores a Calls, refletindo que, após o recuo do preço, o mercado de curto prazo estava mais inclinado a aumentar a proteção contra quedas ou a cobrir a exposição.

No global, embora faltem dados de volume de negociação semanal total, a atual estrutura de prazos de opções mostra que o mercado não está a perseguir subidas de forma unilateral, mas sim a dar mais ênfase à gestão de risco após um recuo de alto nível. Os contratos mensais continuam a ser o principal veículo de negociação, e a concentração de negociação de Puts em contratos de final de junho significa que a precificação dos investidores sobre a volatilidade de médio prazo e o risco de queda aumentou.

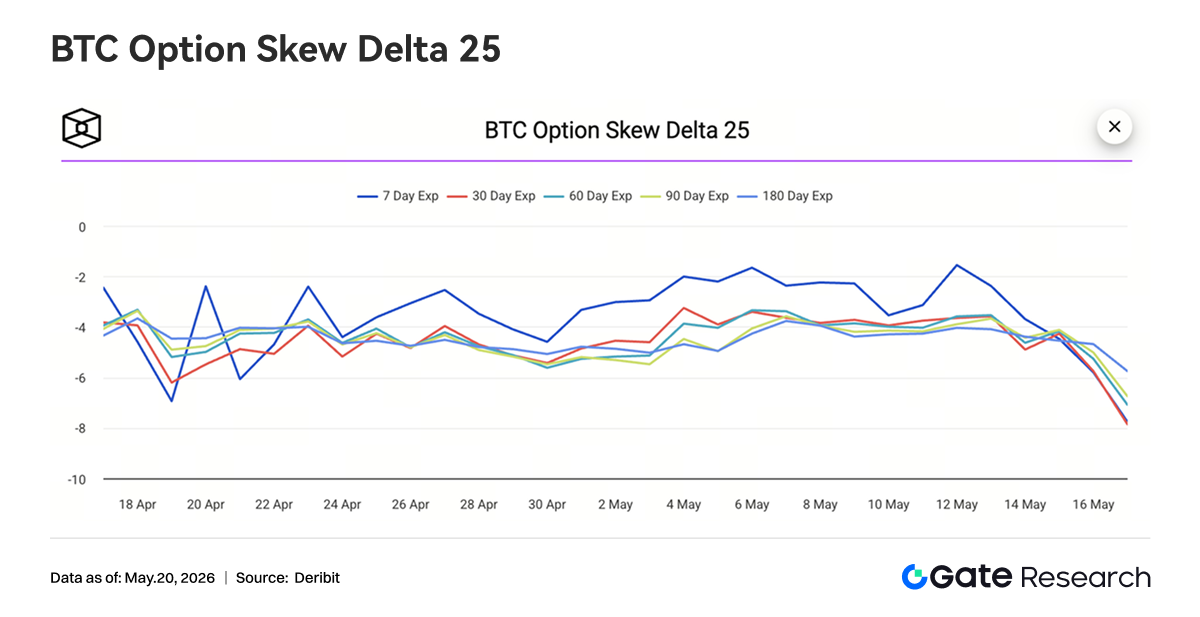

4.3 O 25D Skew Cai Rapidamente; Procura de Proteção Aquece Claramente

De 11 a 17 de maio, o 25D Skew do BTC em todos os prazos manteve-se geralmente negativo e diminuiu notoriamente na segunda metade da semana. No início da semana, o 7D Skew chegou a recuperar para cerca de -1,5, e os prémios de proteção de curto prazo aliviaram-se um pouco, indicando que o mercado ainda retinha alguma apetência pelo risco durante a fase de preços elevados. No entanto, à medida que os preços do BTC recuaram de cerca de 82K, o Skew em todos os prazos enfraqueceu rapidamente. De 16 a 17 de maio, tanto o 7D como o 30D Skew caíram acentuadamente, com o Skew de curto prazo a aproximar-se de -8 e o 30D Skew também a recair num intervalo profundamente negativo. O 60D, 90D e 180D Skew diminuíram simultaneamente, indicando que esta ronda de procura de proteção não se concentrou puramente no curto prazo, mas se espalhou para prazos médios e longos. O enfraquecimento simultâneo do Skew em diferentes prazos reflete um aumento claro das preocupações do mercado sobre a volatilidade subsequente em baixa.

No global, a estrutura do Skew passou de valores anteriormente ligeiramente negativos para valores profundamente negativos, indicando que o mercado de opções está a reprecificar o risco de queda. Se o BTC não conseguir recuperar rapidamente acima dos 80K mais tarde, a compra protetora poderá continuar a apoiar os prémios dos Puts; mas se os preços estabilizarem e recuperarem, o Skew de curto prazo poderá também recuperar primeiro.

4.4 O índice de volatilidade do BTC sobe em meio à flutuação; recuo do preço impulsiona expectativas de volatilidade mais elevadas

Na semana passada, o índice de volatilidade do BTC (DVOL) mostrou geralmente um padrão de subida em meio à flutuação. No início da semana, o DVOL manteve-se perto de 38, registando depois a sua primeira subida de 13 a 14 de maio, refletindo que a precificação do mercado sobre a volatilidade dos preços começou a recuperar. Por volta de 16 de maio, à medida que o recuo de alto nível do BTC acelerou, o DVOL disparou acima de 41, evidenciando que as expectativas de volatilidade aumentaram significativamente durante o declínio.

Em termos de ritmo, a subida do DVOL desta semana confirmou o recuo do preço e o declínio do Skew. O preço caiu de cerca de 82K para cerca de 77K, as taxas de financiamento tornaram-se negativas, o OI diminuiu simultaneamente, enquanto o lado das opções mostrou aumento da procura de proteção e maior volatilidade. Em comparação com a estrutura da semana anterior de "flutuação de preço de alto nível + compressão de volatilidade", o mercado esta semana entrou numa fase mais típica de reprecificação do risco.

No global, as caraterísticas centrais do atual mercado de derivados do BTC são: liquidação de posições de alavancagem, enfraquecimento das taxas de financiamento, Skew profundamente negativo e centro do DVOL em subida. A curto prazo, se o preço continuar a cair abaixo de um suporte chave, a volatilidade ainda tem espaço para se expandir ainda mais; se o preço estabilizar no intervalo de 77K-80K, a volatilidade poderá entrar em flutuação de alto nível enquanto aguarda o próximo sinal direcional.

5. Perspetivas

6. Atualizações Institucionais da Gate

Crescimento do negócio

- A quota de mercado à vista institucional subiu contra a tendência, com um aumento de 10% MoM

- A estrutura de clientes continuou a melhorar, com múltiplas instituições globais de quant e gestão de ativos a entrarem na fase de integração e teste

Expansão contínua do negócio de empréstimos

- A escala de empréstimos em margem cruzada aumentou 10% WoW

- O novo plano de empréstimos com 0% de juros será lançado em breve, reduzindo ainda mais as barreiras e otimizando a experiência de empréstimo.

Atualizações contínuas da infraestrutura técnica

- O Spot SBE deverá avançar para lançamento em junho

- Otimização contínua da latência de push de contratos, dados de mercado e estabilidade de negociação

- O acesso multi-exchange da CrossEx e as capacidades de API institucional continuaram a ser atualizados

Desenvolvimento da marca e do ecossistema

- O evento Institutional Circle em Amesterdão, a 2 de junho, continua a avançar, com múltiplos parceiros a promoverem a exposição conjunta da marca.

Fontes:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

O Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que fornece conteúdo aprofundado para os leitores, incluindo análise técnica, informações de mercado, investigação setorial, previsões de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que realizem a sua própria investigação e compreendam plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.