Stream xUSD — токенизированный хедж-фонд, который позиционирует себя как DeFi-стейблкоин и заявляет о применении дельта-нейтральных стратегий. В настоящее время Stream оказался в убытках при неоднозначных обстоятельствах. За последние пять лет к этой схеме прибегали многие проекты, которые пытались развивать собственные токены на основе доходов от дельта-нейтральных инвестиций. Среди успешных примеров — MakerDAO, Frax, Ohm, Aave, Ethena.

В отличие от многих действительно DeFi-проектов, Stream не обеспечивал прозрачность своих стратегий и позиций. Из заявленных $500 млн TVL на ончейн-трекерах, таких как @ DeBankDeFi, отображалось лишь $150 млн. В итоге выяснилось, что Stream инвестировал в оффчейн-стратегии, которыми управляли частные трейдеры, и некоторые из них потеряли средства, образовав дефицит в $100 млн.

1. По информации @ CCNDotComNews

Взлом Balancer DEX на $120 млн, произошедший в понедельник, не повлиял на данную ситуацию.

По неподтверждённым данным (Stream не раскрывает детали), речь идёт об оффчейн-стратегиях, связанных с «продажей волатильности». В количественных финансах «продажа волатильности» (или «short volatility», «short vol») — это стратегия, при которой прибыль возникает при снижении или стабильности рыночной волатильности, либо когда фактическая реализованная волатильность оказывается ниже подразумеваемой, заложенной в инструменты. Если цена базового актива мало меняется (низкая волатильность), опционы истекают без стоимости, и продавец сохраняет премию. Но этот подход очень рискован: резкий рост волатильности может привести к большим убыткам, что часто называют «собирать монеты перед катком».

2. Подробнее о продаже волатильности

Подобный всплеск волатильности произошёл и 10 октября — в Красную пятницу. Системный риск с плечом на крипторынке долго накапливался на фоне эйфории вокруг Дональда Трампа в 2025 году. Когда Трамп объявил новые тарифы в пятницу днём 10 октября, все рынки охватила паника, которая тут же перешла и на криптовалюты. В такие моменты выгодно первым начать распродажу активов. Это привело к цепной ликвидации.

Поскольку плечевой риск рос долго и достиг высокого уровня, рынки бессрочных фьючерсов оказались слишком мелкими для плавной ликвидации всех позиций с плечом. В такой ситуации системы Automated Deleverage (ADL) начали перераспределять убытки между прибыльными участниками, что ещё сильнее исказило и без того хаотичный рынок.

3. Что такое автоматическая ликвидация (deleverage):

Волатильность, вызванная этим событием, стала редким явлением для криптовалютного рынка. Подобные падения уже случались в ранней истории криптовалют (2016 год), но достоверных данных об этом времени нет, поэтому большинство алгоритмических трейдеров используют свежие данные о «плавной» волатильности. Из-за отсутствия недавних скачков даже позиции с небольшим плечом (~2x) были ликвидированы.

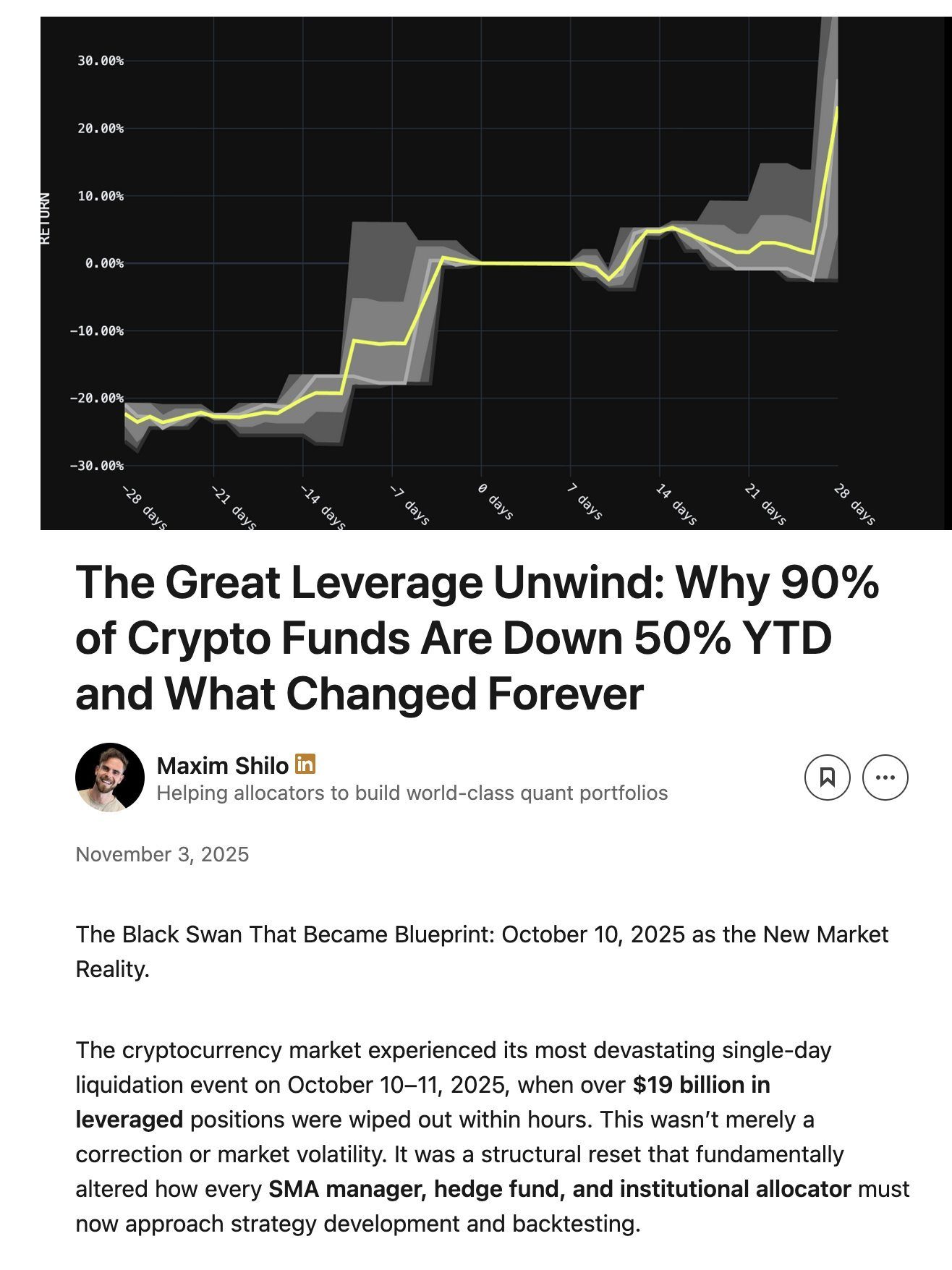

Максим Шило подготовил подробный разбор о влиянии этого события на алгоритмических трейдеров и о том, как после Красной пятницы изменится криптовалютная торговля:

4. Шило о том, как 10 октября изменил алгоритмическую торговлю на крипторынке

Первые негативные последствия событий Красной пятницы уже очевидны, и Stream пострадал одним из первых.

Дельта-нейтральный фонд по определению не должен приносить убытки. Если убытки есть, стратегия уже не дельта-нейтральная. Stream обещал дельта-нейтральность, но тайно инвестировал в непрозрачные оффчейн-стратегии. Дельта-нейтральность не абсолютна; легко судить задним числом. Многие эксперты считают такие стратегии слишком рискованными для настоящей дельта-нейтральности, ведь они могут привести к убыткам. И здесь именно так и произошло.

Когда Stream потерял основной капитал в этих неудачных сделках, он стал неплатежеспособным.

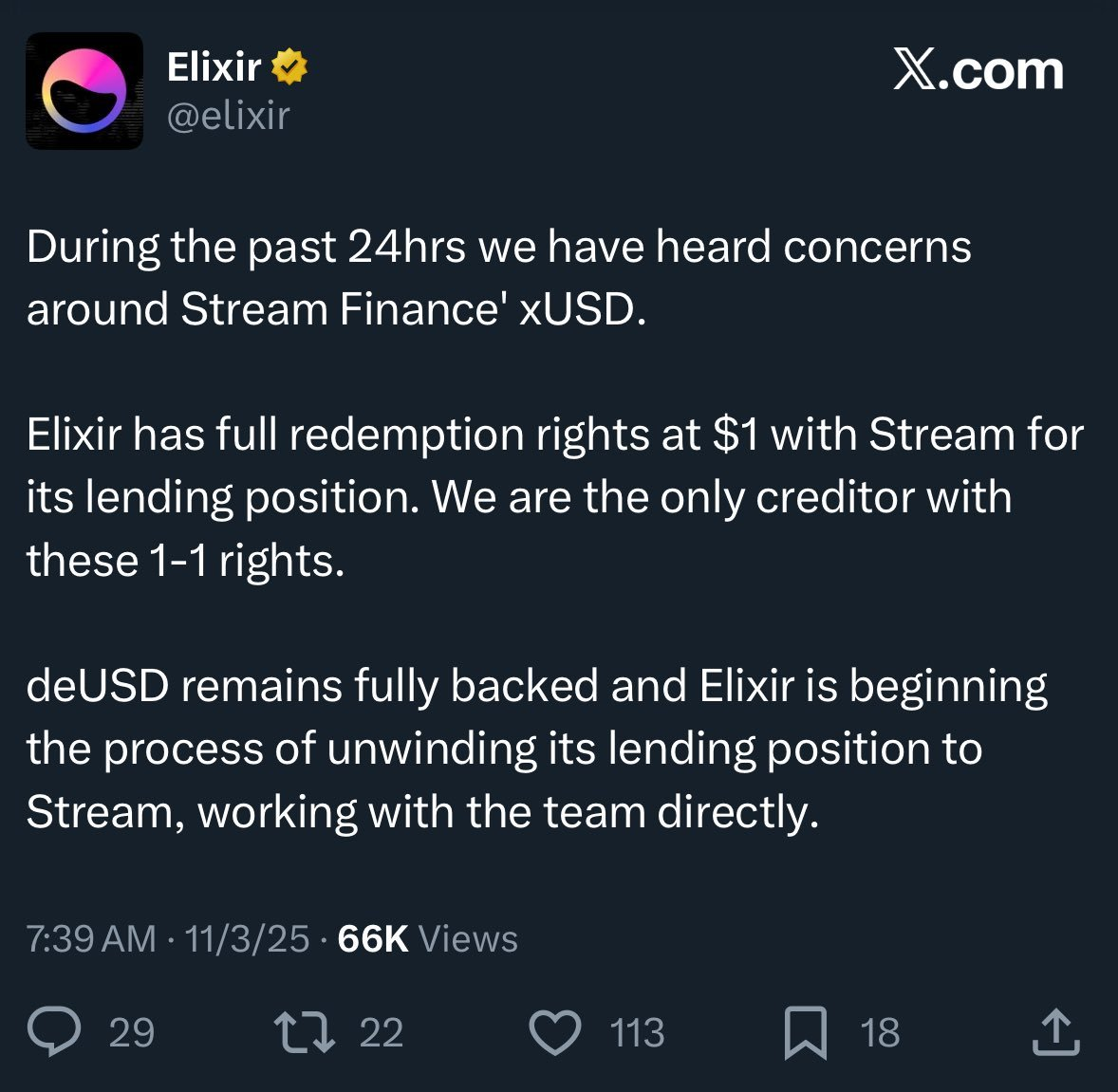

DeFi связан с риском, и частичная потеря средств допустима. Если вы зарабатываете 15% годовых, разовая просадка на 10% не критична. Но в данном случае Stream максимизировал плечо с помощью «рекурсивного зацикливания» кредитных стратегий с Elixir — другим стейблкоином.

5. Что такое рекурсивное зацикливание

6. Как Stream наращивал плечо и в каких объемах

К тому же Elixir заявляет «приоритет» на возврат основного капитала по оффчейн-соглашению в случае банкротства Stream. Это означает, что Elixir вернёт себе больше средств, а остальные инвесторы Stream — меньше или ничего.

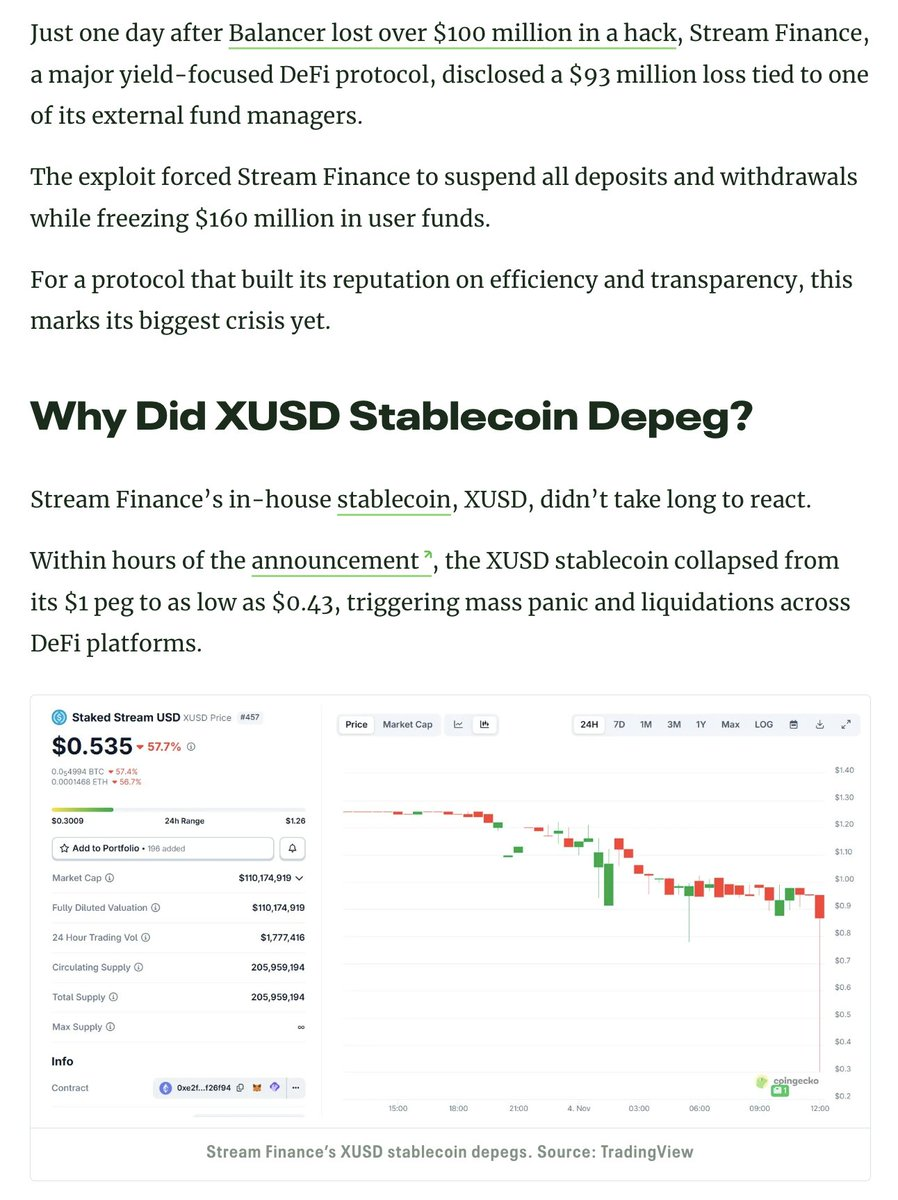

В отсутствие прозрачности, рекурсивного зацикливания и проприетарных стратегий точные убытки пользователей Stream неизвестны. Сейчас стейблкоин Stream xUSD торгуется по $0,60 за доллар.

Поскольку эта информация не была раскрыта пользователям DeFi, многие сейчас крайне недовольны Stream и Elixir: они потеряли средства, а убытки «социализированы» ради сохранения прибыли для обеспеченных инвесторов с Уолл-стрит.

Это также затронуло кредитные протоколы и их кураторов:

«Все, кто считал, что кредитует на Euler под залог, на деле участвовали в необеспеченном кредитовании через посредника», — Rob из @ infiniFi.

Кроме того, из-за отсутствия прозрачности и ончейн-данных о позициях, прибыли и убытках Stream, после этих событий пользователи стали подозревать, что команда Stream присваивает пользовательскую прибыль. Стейкеры Stream xUSD зависят от внутренних «оракулов» Stream для расчёта доходности, и никто из сторонних участников не может проверить корректность этих расчётов.

Что делать?

Инциденты, подобные Stream, можно предотвратить, особенно в молодой отрасли DeFi. Всегда действует правило «высокий риск — высокая доходность», но его применение требует понимания рисков: не все риски оправданы. Есть авторитетные протоколы по yield farming, кредитованию и stablecoin-as-a-tokenised-hedge-fund, которые открыто сообщают о своих рисках, стратегиях и позициях.

@ StaniKulechov из @ aave обсуждает кураторов DeFi и моменты, когда риски становятся чрезмерными:

7. Stani о последних событиях, связанных с осознанием рисков в DeFi

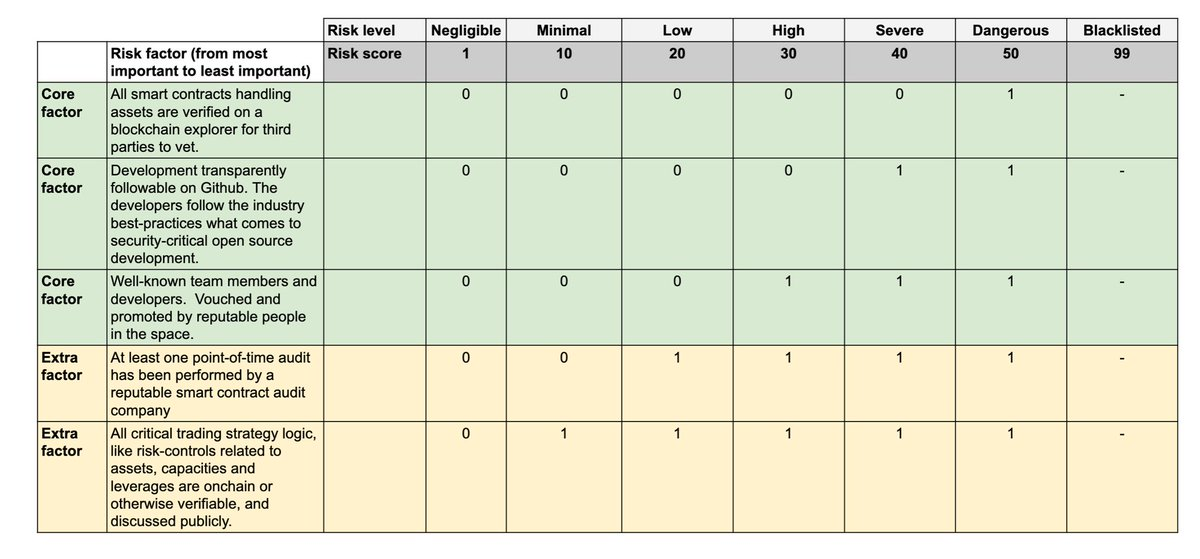

Чтобы различие между «надёжными» и «рискованными» хранилищами было очевидным, в Trading Strategy мы начали публиковать собственный Vault Technical Risk Score в отчёте по DeFi-хранилищам.

8. Подробнее об анонсе Vault Risk Framework:

Технический риск — это вероятность потери средств в DeFi-хранилище из-за ошибок технической реализации. Vault Technical Risk Framework — это удобный инструмент для классификации DeFi-хранилищ по уровню риска. Технический риск не исключает рыночные риски (неудачные сделки, заражение и др.), но позволяет третьей стороне объективно оценивать риски.

Чем больше информации получают пользователи DeFi, тем больше капитал будет переходить к надёжным игрокам, и случаи, подобные Stream, будут менее разрушительными для отрасли.

Отказ от ответственности:

- Статья перепечатана с [TradingProtocol]. Все права принадлежат оригинальному автору [TradingProtocol]. Если у вас есть возражения по перепечатке, свяжитесь с командой Gate Learn для оперативного рассмотрения вопроса.

- Отказ от ответственности: Мнения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.