Традиционные платежные системы долгое время опирались на банковские сети и клиринговые организации, такие как SWIFT и корреспондентские банковские схемы, для проведения трансграничных переводов. Хотя этот подход считается зрелым и стабильным, он сопровождается значительными недостатками: длительные сроки расчетов, высокие комиссии, сложные процессы и сильная зависимость от кредитоспособности посредников.

Plasma (XPL) — это инфраструктура платежей на базе стейблкоинов. Ее задача не в замене всей финансовой системы, а в перестройке «уровня платежей и расчетов». За счет ончейн-клиринга, использования стейблкоинов в качестве расчетных активов и низких затрат на газ Plasma предоставляет глобальный платежный маршрут без посредников, становясь ключевым мостом между традиционными финансами и криптоэкономикой.

Сравнение платежных механизмов: Plasma и традиционные платежные сети

Традиционные платежные сети работают по модели «система счетов + посреднический клиринг». Переводы между пользователями представляют собой изменения в банковских реестрах и требуют подтверждения от нескольких посредников.

В отличие от этого, Plasma использует ончейн-модель «прямого перевода активов». Пользователи напрямую владеют стейблкоиновыми активами, и переводы отражают смену владельца, а клиринг и расчет происходят одновременно. Такой подход устраняет посреднические этапы, переводя платежи из «многоуровневого подтверждения» к «одноуровневому ончейн-расчету».

Сравнение Plasma и традиционных платежных сетей по ключевым параметрам

Plasma (XPL) и традиционные банковские платежные сети сильно различаются по механизму расчетов, стоимости и эффективности.

В отличие от сложных многоуровневых клирингов и зависимости от банковских посредников, присущих традиционным системам, Plasma применяет прямые ончейн-расчеты и программируемые смарт-контракты, что позволяет существенно сократить сроки расчетов (с нескольких дней до секунд или минут) и снизить издержки на трансграничные операции и услуги посредников. Круглосуточная работа и низкий порог входа делают Plasma более гибкой и эффективной для современных глобальных финансовых задач.

| Параметр |

Plasma (XPL) |

Традиционные платежные системы |

| Метод расчетов |

Прямой ончейн-расчет (перевод активов) |

Многоуровневый клиринг (реестр счетов) |

| Скорость расчетов |

Секунды / минуты |

1–5 рабочих дней |

| Стоимость транзакции |

Низкая (газ + сетевые комиссии) |

Высокая (сервисные сборы + комиссии посредников + валютный спред) |

| Зависимость от посредников |

Посредники не требуются |

Высокая зависимость от банковской системы |

| Управление ликвидностью |

Централизованная ончейн-ликвидность |

Предварительно пополненные счета (Nostro/Vostro) |

| Программируемость |

Поддержка смарт-контрактов |

Минимальная поддержка |

| Доступность |

Кошелек |

Требуется банковский счет |

| Время работы |

24/7 |

Ограничено банковскими часами |

Скорость расчетов

В традиционных системах трансграничные расчеты обычно занимают от 1 до 5 рабочих дней, что зависит от количества посредников и разницы во временных зонах.

Plasma (XPL) обеспечивает расчеты практически в реальном времени — подтверждение транзакции занимает секунды или минуты.

Структура затрат

В традиционных трансграничных платежах присутствует множество комиссий: за перевод, услуги банков-посредников и валютные спреды. В Plasma затраты ограничиваются ончейн-газом и инфраструктурными сборами, что заметно снижает общие расходы, особенно при высокочастотных операциях.

Управление ликвидностью

Традиционные системы требуют предварительного депонирования средств на счетах (Nostro/Vostro), что снижает эффективность использования капитала.

Plasma обеспечивает централизованное управление ликвидностью на блокчейне с помощью стейблкоинов, устраняя необходимость предварительного размещения средств на разных счетах. Это позволяет проводить расчеты по требованию и распределять средства в реальном времени, значительно повышая эффективность капитала.

Программируемость

Традиционные платежные системы малогибкие и не подходят для автоматизации логики.

Ончейн-архитектура Plasma поддерживает автоматические платежи (смарт-контракты), условные расчеты, массовые выплаты и распределение доходов.

Доступность

Традиционные платежи требуют банковских счетов, что создает барьеры для пользователей в ряде регионов.

Для Plasma нужен только блокчейн-кошелек, что снижает порог входа.

Эволюция сценариев трансграничных платежей: от перевода активов к интеллектуальному движению стоимости

Трансграничные платежи переходят от простых переводов средств к сетям передачи стоимости.

В традиционных системах платеж — это инструмент перевода активов. В Plasma платеж может включать логику: автоматические расчеты по торговым операциям, распределение доходов и клиринг в реальном времени, многопользовательские совместные процессы оплаты. Это означает, что платежные системы становятся «программируемым финансовым уровнем», а не только инфраструктурой.

Функциональное усиление Plasma по сравнению с традиционной платежной инфраструктурой

Plasma не заменяет напрямую традиционные платежные сети, а перестраивает и усиливает их платежный и расчетный уровни. На практике ончейн-системы обеспечивают высокоэффективный клиринг, а офчейн-системы продолжают обслуживать фиатные вводы/выводы и комплаенс. Plasma может работать совместно с существующими банковскими системами, повышая общую эффективность без разрушения устоявшихся финансовых структур.

Гибридная модель «ончейн-клиринг + офчейн-финансы» позволяет глобальным платежным системам сохранять стабильность и постепенно повышать эффективность, а не подвергаться резкой смене технологий.

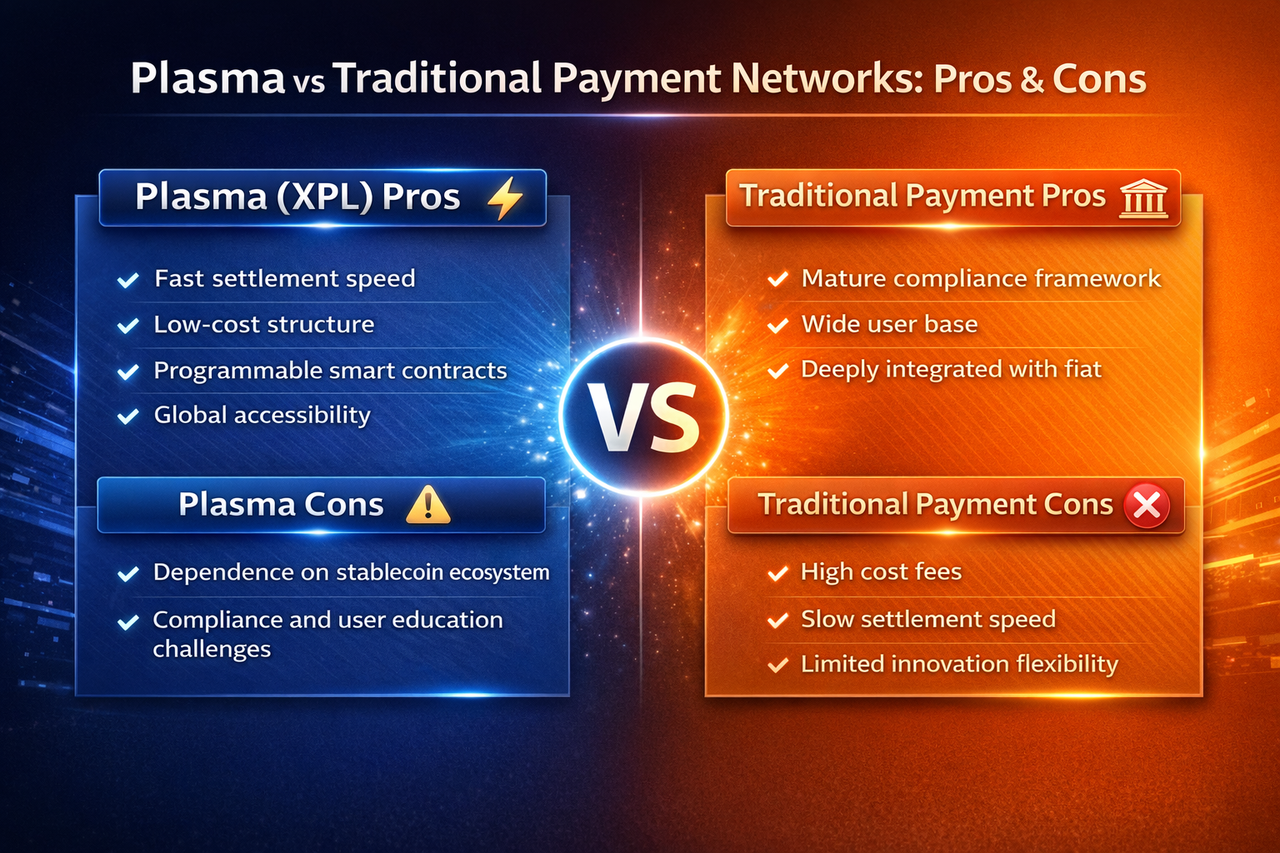

Plasma и традиционные платежные сети: преимущества и недостатки

Хотя Plasma воплощает современные децентрализованные технологии для повышения эффективности платежей, традиционные системы, опирающиеся на десятилетия стабильной работы, по-прежнему доминируют на рынке. Ниже приведен анализ преимуществ и ограничений каждой системы.

Plasma: преимущества и ограничения

Plasma обеспечивает значительный прорыв в эффективности расчетов и структуре затрат. Ончейн-расчеты позволяют осуществлять переводы практически в реальном времени и существенно сокращают комиссии за трансграничные платежи. Отсутствие посредников делает движение средств более прямым. Смарт-контракты обеспечивают расширенную программируемость, поддерживая автоматические платежи и сложную финансовую логику. Для доступа к Plasma нужен только блокчейн-кошелек, что повышает глобальную доступность.

Однако Plasma зависит от развития экосистемы стейблкоинов, а мировое регулирование еще не полностью сформировано. Для традиционных пользователей ончейн-платежи представляют барьер по обучению и использованию, что замедляет массовое внедрение.

Традиционные платежные системы: преимущества и ограничения

Главное преимущество традиционных платежных систем — зрелая комплаенс-инфраструктура и широкая пользовательская база. Со временем эти системы глубоко интегрировались с глобальными фиатными сетями, обеспечивая стабильность и соответствие требованиям регуляторов, особенно для крупных коммерческих и финансовых операций.

Но многоуровневая посредническая структура увеличивает стоимость трансграничных платежей и удлиняет расчетные циклы. Средства приходится заранее размещать на различных счетах, что снижает эффективность ликвидности. Из-за закрытой архитектуры традиционные сети менее инновационны и гибки, что затрудняет их адаптацию к новым цифровым экономическим сценариям.

Итоги

Ключевое отличие Plasma (XPL) от традиционных платежных систем — отсутствие посреднического клиринга и возможность прямого ончейн-расчета. Plasma делает акцент на эффективности, низких издержках и глобальной ликвидности, а традиционные системы — на комплаенсе, безопасности и стабильности. Будущее глобальных платежей будет связано с их сотрудничеством, а не с полной заменой одной системы другой.

Plasma оптимизирует «как движутся средства», а традиционные системы обеспечивают «как средства движутся с соблюдением требований». В будущем обе системы будут дополнять друг друга.

Вопросы и ответы

Заменит ли Plasma традиционные банковские системы?

В ближайшее время — нет. Plasma, скорее, дополнит платежный и расчетный уровни, формируя партнерские отношения с банковскими системами.

Подходит ли Plasma для всех платежных сценариев?

Сейчас она оптимальна для трансграничных платежей, высокочастотных операций и обращения стейблкоинов. Для чисто фиатных платежей используются традиционные системы.

Каковы основные риски Plasma?

Главные риски — неопределенность регулирования, риски стейблкоинов и безопасность ончейн-инфраструктуры.

Почему Plasma более эффективна для трансграничных платежей?

Потому что расчеты происходят напрямую на блокчейне, сокращается число посредников и обеспечивается клиринг и движение средств в реальном времени.