TL;DR

· По данным WSJ, за последний год KOSPI вырос примерно на 165%, но в первой половине 2026 года иностранные инвесторы продали акции KOSPI на чистую сумму около 100 миллиардов долларов.

· Samsung Electronics и SK Hynix определяют динамику индекса, а продукты с кредитным плечом на отдельные акции усиливают волатильность для розничных инвесторов.

· Регуляторы Южной Кореи уже предупредили о рисках чрезмерного кредитного плеча; тренд может не развернуться немедленно, но убытки при коррекции, скорее всего, лягут на местных инвесторов.

Согласно статье WSJ Markets A.M. от 6 июля, южнокорейский фондовый индекс KOSPI вырос примерно на 165% за последний год, став одним из самых заметных основных индексов в мире. Однако иностранные инвесторы начали выводить средства на пике. По данным Корейской биржи, за первую половину 2026 года иностранные инвесторы продали акции KOSPI на чистую сумму около 148–150 триллионов вон, что эквивалентно примерно 95–100 миллиардам долларов. На рынке остаются в основном местные розничные инвесторы, которые продолжают гонку за прибылью, а также те, кто использует продукты с кредитным плечом на отдельные акции для усиления доходности.

Главные герои этого бычьего рынка не скрываются. Samsung Electronics и SK Hynix, выиграв от спроса на AI-серверы, высокоскоростную память и т.д., стали для капитала важным входом в азиатские AI-сделки. Проблема в том, что рост индекса, сокращение позиций иностранцев и увеличение кредитного плеча розничных инвесторов происходят почти одновременно. Когда индекс ведётся несколькими полупроводниковыми акциями, а волатильность усиливается высокорисковыми продуктами, южнокорейский рынок выглядит как игра с высокой доходностью и высоким уровнем отсеивания: когда рынок растёт, все хотят войти; когда происходит коррекция, вопрос о том, кто понесёт потери от ликвидаций и убытков, становится более острым.

Рост примерно на 165% за год, но волатильность KOSPI значительно выше, чем у американских акций

Внешние достижения KOSPI достаточно впечатляют. По данным WSJ, за последний год рост составил около 165%. Данные открытого рынка также подтверждают направление значительного роста южнокорейского рынка за последний год. Согласно данным The Korea Fund, KOSPI вырос на 75,6% за 2025 год, закрывшись на уровне 4214 пунктов в конце 2025 года. Южнокорейские СМИ MK сообщают, что с 2 января по 1 июля 2026 года KOSPI вырос с 4309,63 до 8476,48 пункта, что составляет рост примерно на 96,6%.

Но это не медленный бычий рынок со стабильным восходящим трендом. Статья WSJ со ссылкой на данные FactSet и других источников сообщает, что за последний год KOSPI испытал 77 случаев дневных колебаний не менее чем на 2%, 44 случая – не менее чем на 3% и 23 случая – не менее чем на 5%. За тот же период индекс S&P 500 имел только 5 случаев дневных колебаний не менее чем на 2%, а колебания на 3% и выше были редки.

Для краткосрочного капитала высокая волатильность сама по себе является привлекательной. Для обычных инвесторов одна ошибка в направлении может быстро уничтожить предыдущую прибыль. Южнокорейский рынок движется не столько макроэкономическими ожиданиями, сколько всё больше зависит от нескольких акций с большим весом. После того как доля Samsung Electronics и SK Hynix в индексе выросла, нарратив об AI-чипах усиливает эффект заработка, а при ослаблении ожиданий он распространяет давление продаж на весь индекс.

Две полупроводниковые акции двигают рынок, а продукты с кредитным плечом на отдельные акции подливают масла в огонь

Ядро этого ралли в Южной Корее – цепочка AI-чипов. Samsung Electronics и SK Hynix выигрывают от инвестиций в центры обработки данных и спроса на высокопроизводительную память. Для многих инвесторов покупка южнокорейского рынка в некотором смысле является ставкой на продолжение высокого спроса на AI-память.

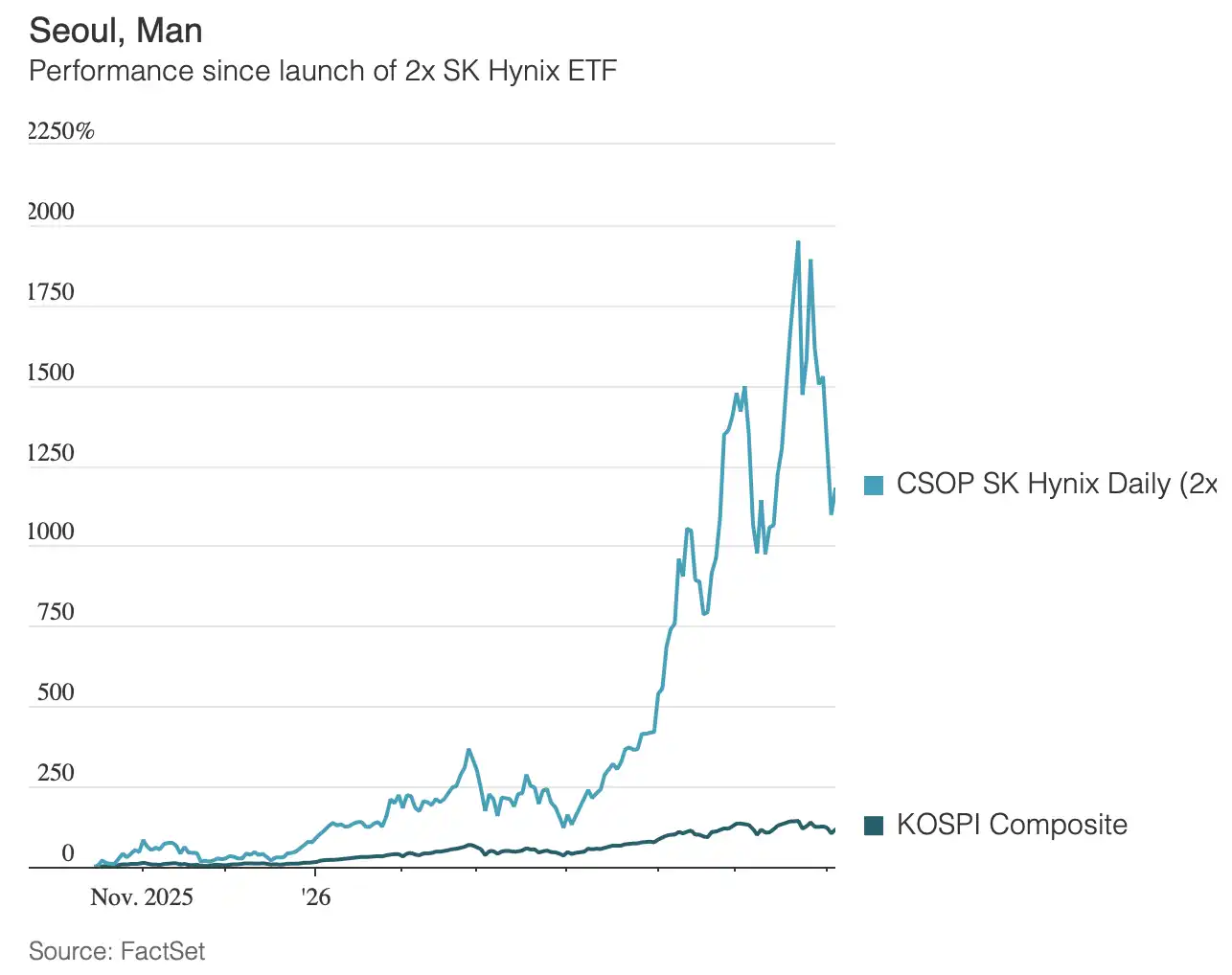

Жар рынка исходит не только от спотовых акций. Продукты с кредитным плечом на отдельные акции, такие как SK Hynix, делают рост более захватывающим, а рынок – более хрупким.

Наибольшее внимание привлекает ежедневный продукт с кредитным плечом 2x на SK Hynix. Его механизм прост: если базовая акция растёт в течение дня, продукт пытается обеспечить примерно двукратную дневную доходность; если базовая акция падает, убытки также увеличиваются. Поскольку такие продукты обычно требуют ежедневной ребалансировки, при сильных колебаниях цены базовой акции собственные спрос и предложение продукта могут усиливать колебания рынка.

До одобрения аналогичных продуктов в Южной Корее некоторые инвесторы участвовали в торгах через продукты, зарегистрированные в Гонконге. Согласно данным Гонконгской биржи и CSOP, на гонконгском рынке уже есть такие продукты, как «CSOP SK Hynix Daily 2x Leveraged Product». С ростом цены акций SK Hynix эти инструменты быстро стали популярными и стали входом для розничных инвесторов, стремящихся к волатильности полупроводниковых акций.

Финансовые регулирующие органы Южной Кореи уже начали предупреждать о рисках. Aju Press сообщает, что 17 июня Финансовая надзорная служба Южной Кореи созвала учреждения, чтобы указать на проблемы с концентрацией ставок и чрезмерным кредитным плечом. Активы 16 местных ETF с кредитным плечом и обратных ETF на отдельные акции составляют около 11,3 триллиона вон, а среднедневной объём торгов составляет около 8,3 триллиона вон, причём объём торгов ETF с кредитным плечом на SK Hynix однажды достигал 37,7% от объёма торгов базовыми акциями.

Это также источник метафоры «Игры в кальмара». Основатель Arkevium Capital Максанс Виссо описал в статье WSJ, что для некоторых розничных инвесторов, ищущих острых ощущений, «волатильность сама по себе является привлекательной». Но ежедневные продукты с кредитным плечом не эквивалентны долгосрочному владению акциями. Колеблющийся рынок приводит к износу, а при значительной коррекции инвесторы несут не просто падение обычных акций, а усиленные убытки.

Продажи иностранцев сосредоточены на полупроводниках, местный капитал принимает рынок с высокой волатильностью

Самый противоречивый аспект этого ралли в Южной Корее заключается в том, что, несмотря на впечатляющий рост индекса, иностранные инвесторы не увеличивали свои позиции, а, наоборот, активно продавали акции KOSPI.

По данным Корейской биржи, за первую половину 2026 года иностранные инвесторы продали акции KOSPI на чистую сумму около 148–150 триллионов вон. SBS сообщает, что продажи иностранцев были сосредоточены на двух крупных полупроводниковых акциях: Samsung Electronics и SK Hynix составили около 92% от чистых продаж иностранцев. MK также указывает, что Samsung Electronics и SK Hynix были проданы иностранцами на чистую сумму 72,6 триллиона вон и 57,1 триллиона вон соответственно.

Месячные данные также показывают, что давление не исчезло. Aju Press сообщает, что в мае иностранцы продали акции Южной Кореи на сумму около 47,02 триллиона вон, что эквивалентно примерно 30,5 миллиарда долларов. По состоянию на 26 июня KOSPI по-прежнему фиксировал крупные чистые продажи иностранцев. Важно отметить, что эти цифры относятся в основном к акциям, зарегистрированным в Южной Корее, и не эквивалентны всем южнокорейским активам, поскольку в некоторые месяцы иностранцы всё ещё покупали корейские облигации.

Таким образом, структура капитала начала разделяться. С одной стороны, иностранцы проявляют осторожность из-за высокой концентрации и волатильности. С другой стороны, местные розничные инвесторы продолжают гнаться за самыми популярными полупроводниковыми акциями и инструментами с кредитным плечом. Регуляторы могут требовать более полного раскрытия рисков, обучения инвесторов и управления соответствием, но риск исходит не от отдельного продукта, а от нескольких факторов: зависимость индекса от нескольких полупроводниковых акций, нарратив AI, привлекающий спекулятивный капитал, кредитное плечо, усиливающее краткосрочную волатильность, и одновременное снижение иностранных позиций.

Пока рынок продолжает расти, эти факторы будут восприниматься рынком как сильный тренд. Как только тренд развернётся, они также могут стать усилителями падения.

Рынок может не закончиться сразу, но вопрос распределения убытков уже вышел на первый план

Южнокорейский рынок ещё не рухнул, и спрос на AI-память не опровергнут. Samsung Electronics и SK Hynix остаются ключевыми компаниями в глобальной цепочке поставок полупроводников, а строительство AI-серверов продолжает поддерживать спрос на высокоскоростную память. Было бы неверно просто назвать это ралли преддверием краха пузыря.

Более реальная проблема в том, что после такого большого роста, высокой волатильности и концентрации фишек в руках местных розничных инвесторов и продуктов с кредитным плечом, кто возьмёт на себя риск.

История Южной Кореи также служит предупреждением для американского рынка. Американский рынок больше и глубже, подобные продукты в настоящее время вряд ли могут доминировать в динамике индекса, но вес крупных технологических акций и нарратива AI в индексе также высок, и спрос инвесторов на высокоэластичные продукты растёт. Когда одна тема, несколько лидеров и инструменты с кредитным плечом связываются вместе, рынок может расти быстро, но и риск накапливается быстро.

В краткосрочной перспективе продолжение ралли в Южной Корее будет зависеть от спроса на AI-чипы, прибыли Samsung Electronics и SK Hynix, возвращения иностранных инвесторов и способности регуляторов охладить торговлю с высоким кредитным плечом. Проблема, оставленная уходом иностранцев, сама по себе не исчезнет. Когда розничные инвесторы готовы платить за волатильность, рынок выглядит как казино; когда волатильность становится неблагоприятной, тот, кто действительно решает распределение убытков, становится последним раундом этой «Игры в кальмара».

Нажмите, чтобы узнать о вакансиях в BlockBeats

Добро пожаловать в официальное сообщество BlockBeats:

Telegram-подписка: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Twitter-аккаунт: https://twitter.com/BlockBeatsAsia