265 миллиардов долларов привлечённых средств и нарратив об ИИ

Ключевые данные по IPO SK 海力士 на NASDAQ

Объем заказов на ADR SK 海力士 превысил 1,2 квадриллиона долларов, что более чем в семь раз превышает размещённую сумму. Ведущие институциональные инвесторы, такие как Baillie Gifford и Coatue Management, заявили о намерениях купить на сумму до 70 миллиардов долларов. На фоне недавнего снижения цен на полупроводниковую продукцию — с конца июня акции SK 海力士 в Сеуле снизились примерно на 25% — такой высокий спрос вызывает особое внимание.

Логика инвесторов проста. Все привлечённые средства пойдут на расширение производства полупроводников в Южной Корее: строительство первой очереди фабрики по производству пластин в Лондоне, создание передового завода по упаковке и тестированию в Чхонджу, а также закупку современного оборудования, включая EUV-литографы у荷兰 ASML. Иными словами, американский рынок напрямую финансирует расширение мощностей корейской компании — и всё это на фоне ожиданий, что спрос на хранение данных, управляемый ИИ, будет долгосрочно превышать предложение.

К 2026 году SK 海力士 полностью забронировала все мощности по производству HBM и всей линейки памяти. Это не исключительность одной компании, а характерная ситуация для всей отрасли. Три крупнейших производителя памяти полностью распродали свои мощности по HBM на 2026 год.

HBM: «скоростная лента» в цепочке вычислений ИИ

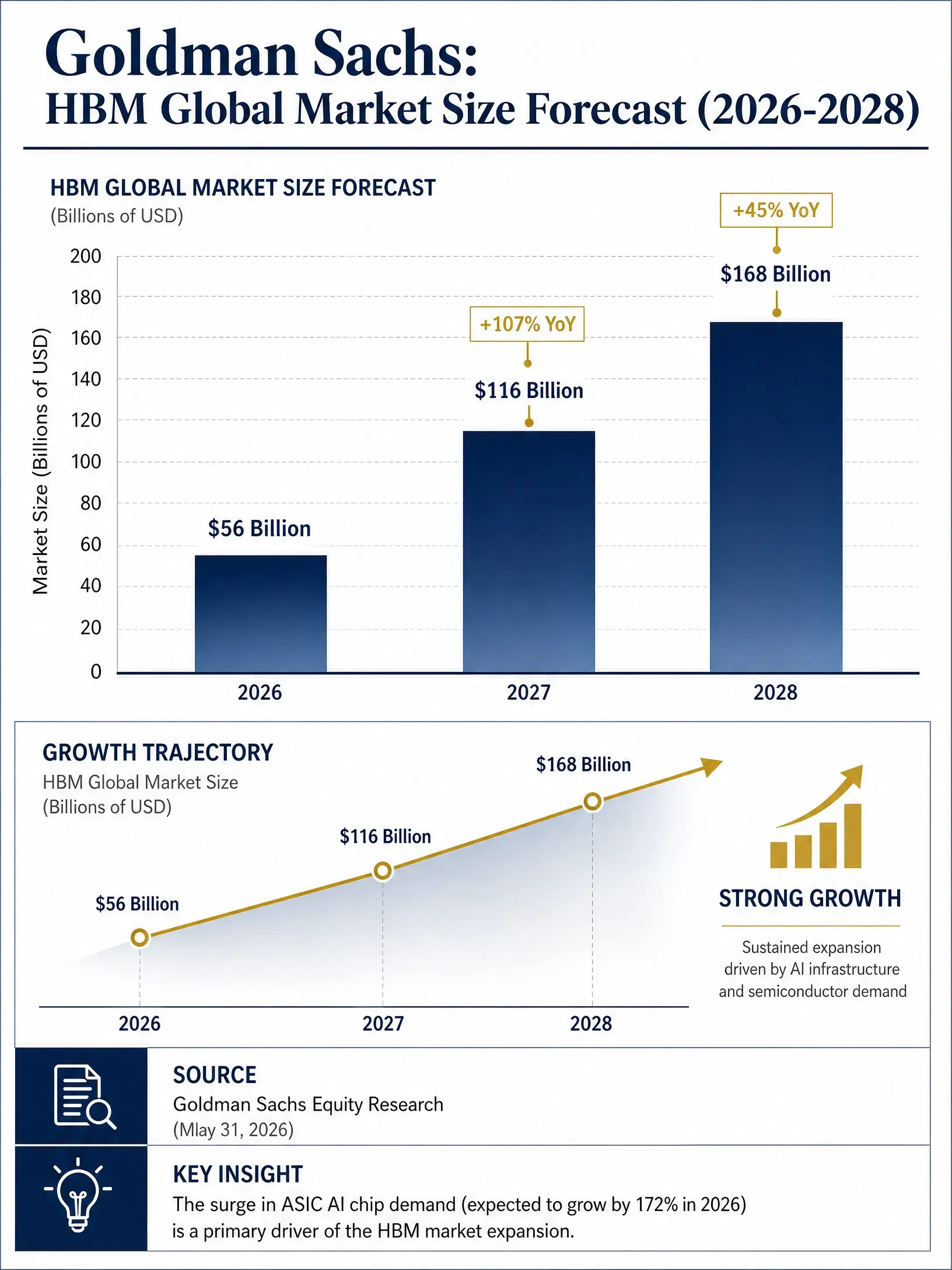

Прогноз глобального рынка HBM по данным Goldman Sachs (2026–2028)

Чтобы понять, почему SK 海力士 занимает столь важное место в текущей волне ИИ, нужно разобраться в роли HBM в вычислительных задачах ИИ.

В традиционной архитектуре GPU отвечают за вычисления, DRAM — за хранение данных, соединённые шиной. По мере роста параметров моделей ИИ с сотен миллиардов до триллионов, скорость роста вычислительной мощности GPU значительно опережает скорость передачи данных — даже при очень мощных GPU данных всё равно не хватает, и система не может работать эффективно. HBM создана для устранения этого узкого места. Она использует 3D-стековку, объединяя несколько DRAM-чипов вертикально, с помощью TSV (через-стековые соединения), обеспечивая очень высокий пропускной канал, минимальную задержку и отличную энергоэффективность в очень компактном объёме.

Проще говоря, HBM — это «скоростная лента» для GPU ИИ — без неё ускорители вроде H100, B200 и будущие Rubin не смогут раскрыть весь потенциал. Именно эта системная важность превращает HBM из узкоспециализированной категории DRAM в стратегический ресурс инфраструктуры ИИ.

Изменения в масштабе рынка наглядно подтверждают эту логику. Goldman Sachs прогнозирует, что в 2026 году глобальный рынок HBM достигнет около 560 миллиардов долларов, к 2027 — удвоится до 1,16 триллионов, а к 2028 — достигнет 1,68 триллионов. В то же время, общий рынок памяти в 2026 году, по прогнозам, вырастет с 247,5 миллиарда долларов в 2025 до более 496,5 миллиардов долларов. HBM — не только самый быстрорастущий сегмент, но и движущая сила расширения всей отрасли памяти.

Почему SK 海力士 становится крупнейшим бенефициаром

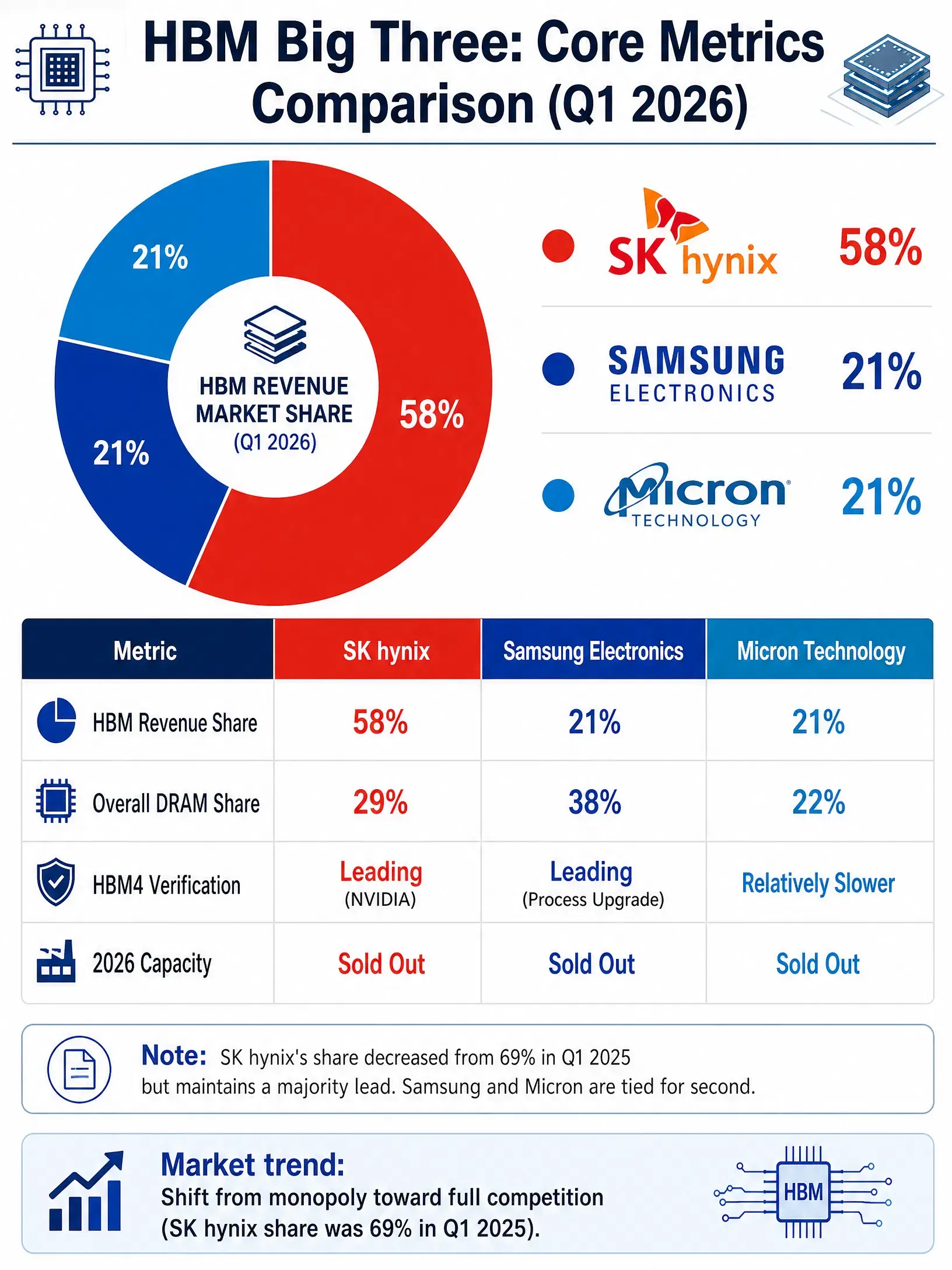

Доля рынка HBM в первом квартале 2026 года (по сравнению трёх гигантов)

На рынке HBM, где концентрация производства очень высока, работают всего три компании: SK 海力士, Samsung Electronics и Micron. Благодаря раннему входу и накопленным технологиям SK 海力士 занимает очевидное лидерство.

По данным Counterpoint Research за 25 июня 2026 года, доля рынка по выручке за первый квартал 2026 года распределилась так: SK 海力士 — 58%, Samsung Electronics — 21%, Micron — 21%. По объёму поставок прогнозируется, что за весь 2026 год SK 海力士 займёт около 52% рынка, Samsung — около 39%, Micron — около 8%. Различия в подсчётах есть, но лидерство SK 海力士 очевидно.

Это лидерство основано на нескольких барьерах. Техническом уровне — MR-MUF упаковка SK 海力士 считается эталоном, она единственная способна стабильно работать с линиями HBM3E и HBM4. В отношениях с клиентами — SK 海力士 является ключевым поставщиком HBM для Nvidia, занимает около 60–70% рынка HBM4 для платформы Vera Rubin. В части мощностей — на 2026 год все мощности по HBM у SK 海力士 забронированы клиентами.

UBS перед IPO SK 海力士 повысил целевую цену с 300 000 до 320 000 вон, подтвердив рекомендацию «Покупать», ожидая, что в 2026 году операционная прибыль достигнет 32,7 триллионов вон, а в 2027 — 62,3 триллиона. Bank of China International прогнозирует доходы SK 海力士 в 2026–2028 годах на уровне 370, 578 и 655 триллионов вон соответственно.

Конкуренция и сотрудничество трёх гигантов HBM

Конкурентная ситуация на рынке HBM постепенно превращается из «монополии одного» в «триумвират». В первом квартале 2025 года доля SK 海力士 достигала 69%. С ростом мощностей Samsung и Micron доля SK 海力士 снизилась, но это не означает потерю заказов — это естественный этап перехода рынка от монополии к конкуренции.

Самая заметная динамика у Samsung. Как лидер рынка DRAM с долей 38%, Samsung уже опережает по прогрессу в HBM4, решая вопросы тепловыделения и повышая эффективность. В 2026 году Samsung планирует увеличить мощности HBM на 50%, доведя их до 25 тысяч пластин в месяц. Во втором квартале 2026 года операционная прибыль Samsung выросла примерно в 19 раз — до 89,4 триллионов вон (около 584 миллионов долларов), что делает её самой прибыльной компанией по квартальной прибыли.

Micron, благодаря преимуществам на внутреннем рынке США и технологическому опыту, занимает свою нишу. В 2026 году чистая прибыль ожидается около 83 миллиардов долларов, операционная — около 80%. В начале июля Micron объявила о вложениях в 9,3 миллиарда долларов в расширение HBM-производства в Хиросиме, Япония. Однако из-за архитектурных ограничений прогресс в HBM4 у Micron идёт медленнее.

Nvidia — крупнейший покупатель HBM, её стратегия закупок напрямую влияет на доли поставщиков. В целях обеспечения цепочки поставок Nvidia использует стратегию трёх поставщиков, что сохраняет лидерство SK 海力士, но не исключает конкуренции со стороны Samsung.

Продолжится ли суперцикл памяти?

Любой анализ полупроводникового сектора неизбежно сталкивается с цикличностью. Исторически память — очень цикличный сегмент: цены растут несколько лет, затем наступает спад. В текущей волне, вызванной ИИ, повторится ли история?

Оптимистичный сценарий основан на ясных факторах. Глобальное строительство дата-центров для ИИ продолжается. Банки США прогнозируют, что к 2027 году глобальные расходы на инфраструктуру облачных и ИИ-данных достигнут 1,5 триллиона долларов. Goldman Sachs считает, что гонка за вычислительные мощности, управляемая гигантами облачных сервисов, переводит память из цикличного сегмента в стратегический дефицитный ресурс, и рост цен в 2026 году — лишь начало суперцикла. Исследование TrendForce указывает, что в первой половине 2026 года мировой рынок памяти находится в состоянии «пикового» суперцикла, который бывает раз в пятнадцать лет.

Риск есть и в другом. Три крупнейших производителя планируют в 2027–2028 годах масштабное высвобождение мощностей по HBM и DRAM. Если выпуск произойдет быстрее, чем рост инвестиций в ИИ, баланс спроса и предложения может нарушиться, и цены скорректируются. Уже несколько кварталов цены на память растут значительно — например, цены на универсальную DRAM за полгода удвоились, что говорит о приближении к среднесрочной коррекции.

«The Wall Street Journal» отмечает, что низкая оценка акций памяти оправдана — сектор подвержен цикличности. Ожидаемый P/E SK 海力士 — около 7, у Samsung — около 2, у Micron — около 6. Эти показатели значительно ниже оценки AI-компаний вроде Nvidia, что отражает осторожность рынка по поводу цикличности.

UBS и KB Securities придерживаются иного мнения. Аналитики KB считают, что SK 海力士 выиграет от ожидаемого дефицита памяти до конца 2028 года, и прибыль, и цена акций будут расти. UBS же называет текущий цикл «памяти» «суперциклом, который бывает раз в тридцать лет».

Общая картина зависит от ключевого фактора: сможет ли инвестиции в инфраструктуру ИИ сохранять текущий рост в ближайшие годы. Для инвесторов это и шанс, и риск, требующий постоянного мониторинга.

FAQ

Какой объём привлечённых средств и цена размещения у IPO SK 海力士?

SK 海力士 разместила 1,779 миллиона ADR по цене 149 долларов за штуку, что в сумме составляет около 265 миллиардов долларов, установив рекорд среди иностранных компаний на американском рынке. Один ADR соответствует одной десятой части корейской акции, цена на IPO была примерно на 3% выше закрытия предыдущего дня на Корею. Торги начались 10 июля под временным кодом «SKHYV», 13 июля перейдут в основной — «SKHY».

Что такое HBM и почему он так важен для ИИ?

HBM (высокопроизводительная память) — это память, созданная методом 3D-стековки, объединяющая несколько DRAM-чипов вертикально, с помощью TSV (через-стековые соединения). В ИИ вычисления требуют очень высокой пропускной способности и низкой задержки, а HBM обеспечивает это лучше всего. Он — ключевой компонент ускорителей Nvidia для ИИ, и считается стратегическим ресурсом в цепочке вычислений ИИ, по мнению Goldman Sachs и других аналитиков.

Какова позиция SK 海力士 на рынке HBM?

SK 海力士 — лидер рынка HBM. По данным Counterpoint, в первом квартале 2026 года её доля по выручке — 58%, у Samsung — 21%, у Micron — 21%. По объёму поставок за весь 2026 год SK 海力士 занимает около 52%, Samsung — 39%, Micron — 8%. Лидерство закреплено технологическими барьерами, контрактами с Nvidia и полностью забронированными мощностями.

Продолжится ли суперцикл памяти?

Позитивные факторы — строительство дата-центров, рост инвестиций в ИИ, дефицит памяти — указывают на продолжение роста. Goldman Sachs прогнозирует рост рынка HBM с 560 миллиардов долларов в 2026 до 1,68 триллионов в 2028. Но есть и риски: планируемое расширение мощностей, возможное снижение темпов инвестиций, ценовые пики и цикличность сектора. В целом, ситуация требует постоянного анализа.