#ADPBeatsExpectationsRateCutPushedBack

Шок от отчета по занятости ADP в США

Анализ силы рынка труда, жесткости ФРС, ужесточения ликвидности и передачи на крипторынке

1. Исполнительное резюме — событие подтверждения макрорежима

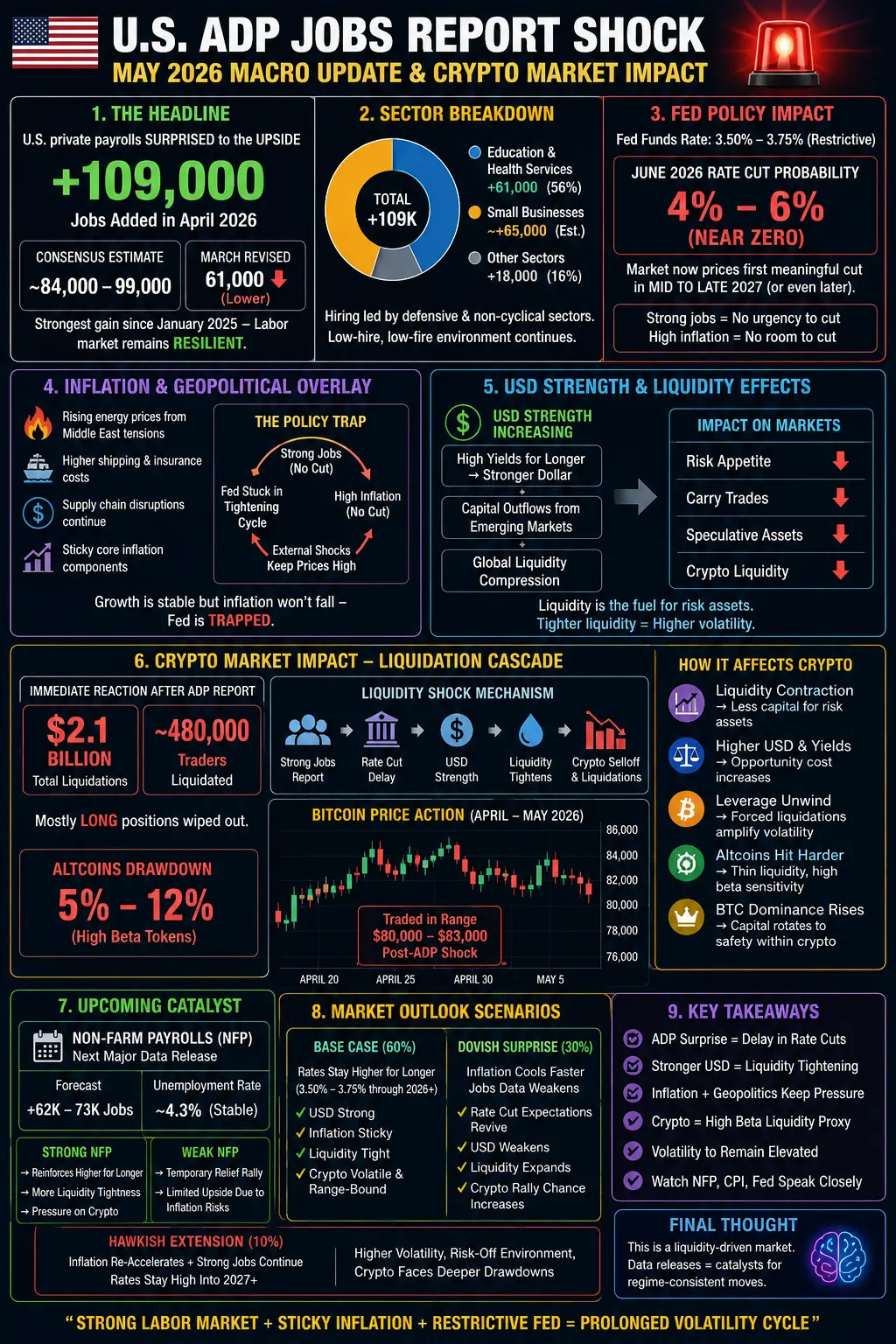

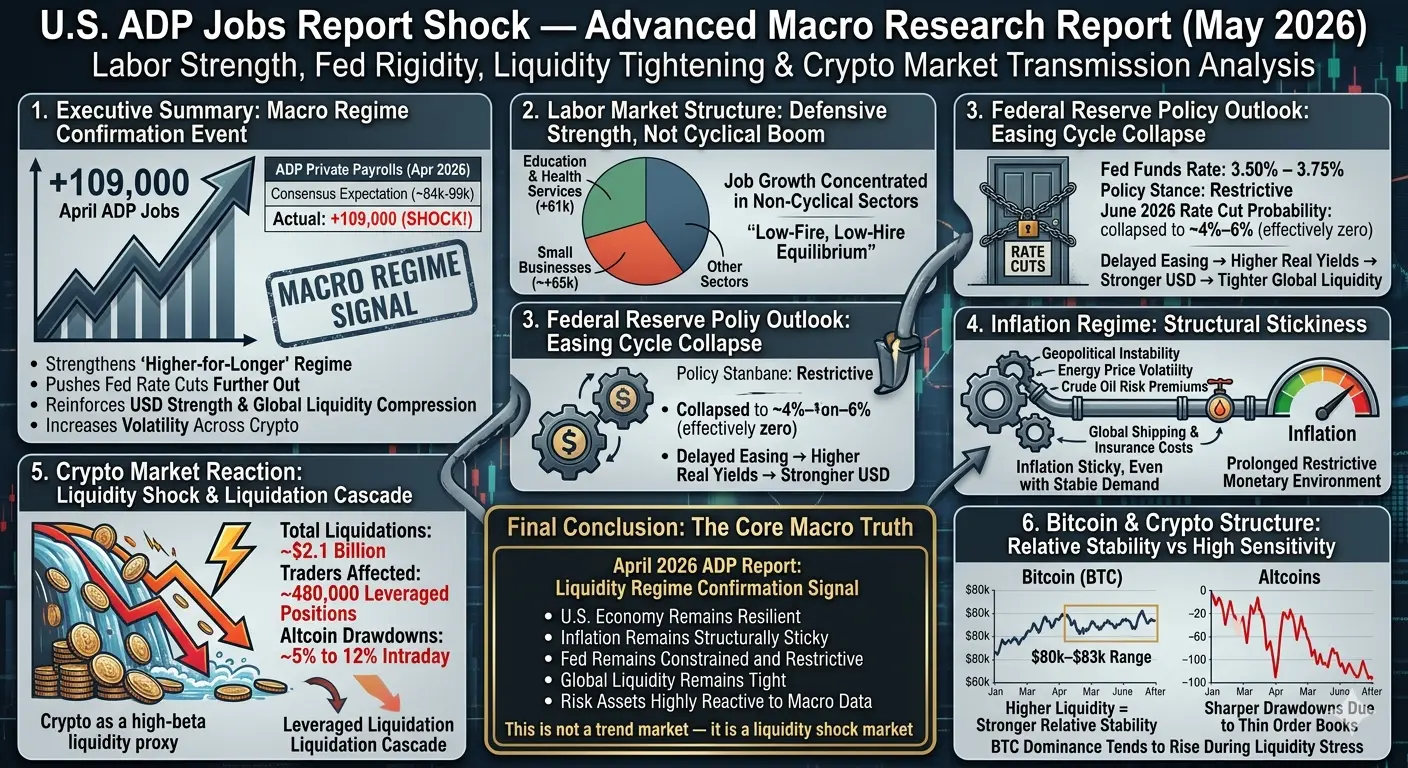

Отчет по частным платежным ведомостям ADP за апрель 2026 года продемонстрировал явный неожиданный рост, с увеличением занятости на +109 000 рабочих мест, значительно превысив ожидания консенсуса (~84 000–99 000). Это самый сильный месячный прирост с начала 2025 года и подтверждает сценарий, что рынок труда в США остается структурно устойчивым несмотря на глобальную геополитическую нестабильность и ограничительные монетарные условия.

В то же время, данные за март были пересмотрены в меньшую сторону до +61 000 (-3% корректировка), но общая тенденция все еще указывает на стабильное расширение занятости, а не циклическое ухудшение.

Этот отчет не следует воспринимать как обычное обновление по рынку труда. Вместо этого он служит сигналом о макрорежиме, напрямую влияя на ожидания по ставкам, глобальные условия ликвидности, силу валюты и ценообразование рисковых активов.

Основные макроимпликации:

Укрепляет режим «более высоких ставок дольше»

Отодвигает ожидания снижения ставок ФРС (вероятно, сценарий середины — конца 2027 года с повышением цен)

Укрепляет доллар США и сжимает глобальную ликвидность

Увеличивает волатильность на крипторынке и в высокорискованных активах

Сигнализирует о продолжительной экономической устойчивости несмотря на инфляционные риски

По сути, данные подтверждают макроокружение, в котором рост остается стабильным, инфляция — застрявшей, а смягчение монетарной политики — структурно задержано.

2. Структура рынка труда — оборонительная сила, а не циклический бум

Состав прироста рабочих мест дает более глубокое понимание, чем заголовок.

Разделение по секторам:

Образование и здравоохранение: +61 000 (~56% от общего прироста)

Малый бизнес: ~+65 000 — основной драйвер найма

Остальные сектора: умеренные, но стабильные вклады

Эта структура отражает оборонительный цикл рынка труда, а не расширительный бум.

Ключевая интерпретация:

Рост рабочих мест сосредоточен в нециклических секторах

Найм остается стабильным в необходимых услугах, а не в спекулятивных индустриях

Рынок труда показывает «низкий уровень увольнений и найма»

Поведение корпораций отражает осторожность, но не сокращение

Даже при ужесточении монетарной политики компании не массово увольняют работников, что свидетельствует о силе балансов и стабильности спроса.

3. Перспективы политики ФРС — крах цикла смягчения

Федеральная резервная система в настоящее время придерживается ограничительной политики:

Процентная ставка по федеральным фондам: 3,50% – 3,75%

Позиция по политике: выше нейтральной → ограничительное ужесточение

Пересмотр рыночных ожиданий после данных ADP:

Вероятность снижения ставки в июне 2026 года: упала до ~4%–6% (фактически ноль)

Общие ожидания рынка: без значительного смягчения до 2027 года или позже

Некоторые макроаналитики рассматривают сценарии длительной плато по ставкам

Основной механизм:

Более сильные данные по рынку труда → снижение риска рецессии → задержка смягчения → повышение реальных доходностей → укрепление доллара США → ужесточение глобальной ликвидности

Ключевое понимание:

Монетарная политика сейчас застряла между устойчивым ростом и стойкой инфляцией, что ограничивает гибкость для краткосрочного смягчения.

4. Инфляционный режим — структурная липкость из-за внешних шоков

В отличие от предыдущих циклов, инфляция больше не является чисто спросовой.

Ключевые драйверы инфляции:

Волатильность цен на энергоносители, связанная с геополитической нестабильностью

Рост премий за риск по нефти

Глобальные затраты на морские перевозки и страхование

Неэффективность цепочек поставок по ключевым торговым маршрутам

Макроэффект:

Даже при стабилизации внутреннего спроса внешние ценовые шоки удерживают инфляцию на высоком уровне.

Это создает цикл ограничений политики:

Сильные рабочие места мешают снижению ставок

Высокая инфляция мешает смягчению

Результат: продолжительный ограничительный монетарный режим

Это структурно согласуется с «режимом ловушки политики», при котором гибкость ФРС значительно снижается.

5. Цикл укрепления доллара и сжатия глобальной ликвидности

Более сильные данные по рынку труда укрепляют ожидания более длительного повышения доходностей, что напрямую укрепляет доллар США.

Эффекты передачи ликвидности:

Рост курса доллара → отток капитала из рискованных активов

Рынки развивающихся стран сталкиваются с оттоком капитала

Позиции carry trade постепенно разворачиваются

Настроения на риск снижаются в спекулятивных секторах

Основной принцип:

Ликвидность — основа всех рискованных активов.

Когда ликвидность сжимается:

Рынки не всегда сразу падают

Вместо этого они входят в фазы сжатия волатильности, за которыми следуют внезапные ликвидационные события.

6. Реакция крипторынка — шок ликвидности и каскад ликвидаций

Криптовалютные рынки отреагировали немедленно и агрессивно на сюрприз ADP.

Влияние на рынок:

Общая ликвидация: ~$2,1 миллиарда

Затронутые трейдеры: ~480 000 маржинальных позиций

Доминирующий тип ликвидации: длинные позиции

Обвалы альткоинов: ~5% до 12% внутри дня в высокорискованных активах

Цепочка передачи:

Сильные рабочие места → задержка снижения ставок → укрепление доллара → сжатие ликвидности → снижение рисковых активов → каскад ликвидаций с заемными средствами → усиление волатильности

Ключевое понимание:

Криптовалюта ведет себя как прокси высокой бета-ликвидности, реагируя непропорционально макроэкономическим сдвигам.

7. Структура биткоина и криптовалют — относительная стабильность при высокой чувствительности

Биткоин торговался в диапазоне $80 000–$83 000 во время и после шока данных, показывая относительную устойчивость по сравнению с альткоинами, но все же испытывая давление волатильности.

Характеристики поведения биткоина:

Более высокая ликвидность = более высокая относительная стабильность по сравнению с альткоинами

Все еще сильно коррелирует с макроэкономическими ожиданиями ликвидности

Выступает в качестве первого слоя поглощения потоков «риска-оф»

Альткоины страдают первыми из-за тонких ордерных книг

Ключевая структура рынка:

Доминирование BTC обычно растет при стрессах ликвидности

Альткоины переживают более резкие падения

DeFi и системы с заемным доходом сталкиваются с сокращением капитала

8. Внутренние динамики ФРС — рост фрагментации политики

Федеральная резервная система в настоящее время переживает один из самых высоких уровней внутреннего разногласия за десятилетия.

Ключевые условия:

Ястребы ставят во главу угла контроль инфляции

Голуби подчеркивают стабильность роста

Рекордное число разногласий среди членов комитета

Увеличение неопределенности в руководящих указаниях

Влияние данных ADP:

Сильный отчет по занятости усиливает ястребиную часть, смещая внутренний баланс политики в сторону продолжения ужесточения.

9. Геополитический инфляционный слой — усилитель внешних шоков

Этот цикл уникально обусловлен геополитической динамикой:

Нарушения поставок энергии

Риски по маршрутам нефтяных перевозок

Рост глобальных страховых затрат

Всплески волатильности сырья

Макроэффект:

Даже при охлаждении внутреннего спроса внешние шоки поддерживают давление инфляции.

Это мешает запуску традиционных циклов смягчения.

10. Катализатор с перспективой — данные по внеплановой занятости (NFP)

Следующий важный макроэкономический катализатор — данные по внеплановой занятости в США.

Ожидания рынка:

Прогноз: +62 000 — +73 000 рабочих мест

Безработица: ~4,3% в стабильном диапазоне

Сценарии развития:

Сильные NFP:

Укрепляют ограничительную позицию ФРС

Продлевают сжатие ликвидности

Увеличивают риск волатильности криптовалют

Слабые NFP:

Временные ожидания смягчения

Краткосрочное облегчение в рисковых активах

Но потолок инфляции ограничивает дальнейший рост

11. Стратегическая интерпретация рынка — реальность макрорежима

Текущая макрообстановка отражает четкий структурный режим:

Сильный рынок труда + застрявшая инфляция + ограничительная политика ФРС = продолжительный цикл высокой ликвидности с высокими ставками.

Последствия для рынка:

Повышенная волатильность в рисковых активах

Более сильное доминирование доллара

Меньше притока спекулятивной ликвидности

Повышенная чувствительность к макроэкономическим данным

Реальность позиционирования криптовалют:

Криптовалюта работает в режиме волатильности, управляемой данными, где каждый макроэкономический релиз — это триггер шока ликвидности, а не драйвер тренда.

12. Итог — основная макроистина

Отчет ADP за апрель 2026 года — это не просто обновление по рынку труда, а сигнал подтверждения режима ликвидности.

Он подтверждает:

Экономика США остается устойчивой

Инфляция остается структурно застрявшей

ФРС остается ограниченной и жесткой

Глобальная ликвидность остается сжатой

Рискованные активы остаются очень чувствительными к макроэкономическим данным

Последний вывод:

Это не трендовый рынок — это рынок шока ликвидности, где каждый макроэкономический показатель переоценивает глобальные риски.

Криптовалюта остается одним из самых чувствительных классов активов в этой структуре, делая макроосведомленность, контроль рисков и мониторинг ликвидности необходимыми для навигации по текущему циклу.

Шок от отчета по занятости ADP в США

Анализ силы рынка труда, жесткости ФРС, ужесточения ликвидности и передачи на крипторынке

1. Исполнительное резюме — событие подтверждения макрорежима

Отчет по частным платежным ведомостям ADP за апрель 2026 года продемонстрировал явный неожиданный рост, с увеличением занятости на +109 000 рабочих мест, значительно превысив ожидания консенсуса (~84 000–99 000). Это самый сильный месячный прирост с начала 2025 года и подтверждает сценарий, что рынок труда в США остается структурно устойчивым несмотря на глобальную геополитическую нестабильность и ограничительные монетарные условия.

В то же время, данные за март были пересмотрены в меньшую сторону до +61 000 (-3% корректировка), но общая тенденция все еще указывает на стабильное расширение занятости, а не циклическое ухудшение.

Этот отчет не следует воспринимать как обычное обновление по рынку труда. Вместо этого он служит сигналом о макрорежиме, напрямую влияя на ожидания по ставкам, глобальные условия ликвидности, силу валюты и ценообразование рисковых активов.

Основные макроимпликации:

Укрепляет режим «более высоких ставок дольше»

Отодвигает ожидания снижения ставок ФРС (вероятно, сценарий середины — конца 2027 года с повышением цен)

Укрепляет доллар США и сжимает глобальную ликвидность

Увеличивает волатильность на крипторынке и в высокорискованных активах

Сигнализирует о продолжительной экономической устойчивости несмотря на инфляционные риски

По сути, данные подтверждают макроокружение, в котором рост остается стабильным, инфляция — застрявшей, а смягчение монетарной политики — структурно задержано.

2. Структура рынка труда — оборонительная сила, а не циклический бум

Состав прироста рабочих мест дает более глубокое понимание, чем заголовок.

Разделение по секторам:

Образование и здравоохранение: +61 000 (~56% от общего прироста)

Малый бизнес: ~+65 000 — основной драйвер найма

Остальные сектора: умеренные, но стабильные вклады

Эта структура отражает оборонительный цикл рынка труда, а не расширительный бум.

Ключевая интерпретация:

Рост рабочих мест сосредоточен в нециклических секторах

Найм остается стабильным в необходимых услугах, а не в спекулятивных индустриях

Рынок труда показывает «низкий уровень увольнений и найма»

Поведение корпораций отражает осторожность, но не сокращение

Даже при ужесточении монетарной политики компании не массово увольняют работников, что свидетельствует о силе балансов и стабильности спроса.

3. Перспективы политики ФРС — крах цикла смягчения

Федеральная резервная система в настоящее время придерживается ограничительной политики:

Процентная ставка по федеральным фондам: 3,50% – 3,75%

Позиция по политике: выше нейтральной → ограничительное ужесточение

Пересмотр рыночных ожиданий после данных ADP:

Вероятность снижения ставки в июне 2026 года: упала до ~4%–6% (фактически ноль)

Общие ожидания рынка: без значительного смягчения до 2027 года или позже

Некоторые макроаналитики рассматривают сценарии длительной плато по ставкам

Основной механизм:

Более сильные данные по рынку труда → снижение риска рецессии → задержка смягчения → повышение реальных доходностей → укрепление доллара США → ужесточение глобальной ликвидности

Ключевое понимание:

Монетарная политика сейчас застряла между устойчивым ростом и стойкой инфляцией, что ограничивает гибкость для краткосрочного смягчения.

4. Инфляционный режим — структурная липкость из-за внешних шоков

В отличие от предыдущих циклов, инфляция больше не является чисто спросовой.

Ключевые драйверы инфляции:

Волатильность цен на энергоносители, связанная с геополитической нестабильностью

Рост премий за риск по нефти

Глобальные затраты на морские перевозки и страхование

Неэффективность цепочек поставок по ключевым торговым маршрутам

Макроэффект:

Даже при стабилизации внутреннего спроса внешние ценовые шоки удерживают инфляцию на высоком уровне.

Это создает цикл ограничений политики:

Сильные рабочие места мешают снижению ставок

Высокая инфляция мешает смягчению

Результат: продолжительный ограничительный монетарный режим

Это структурно согласуется с «режимом ловушки политики», при котором гибкость ФРС значительно снижается.

5. Цикл укрепления доллара и сжатия глобальной ликвидности

Более сильные данные по рынку труда укрепляют ожидания более длительного повышения доходностей, что напрямую укрепляет доллар США.

Эффекты передачи ликвидности:

Рост курса доллара → отток капитала из рискованных активов

Рынки развивающихся стран сталкиваются с оттоком капитала

Позиции carry trade постепенно разворачиваются

Настроения на риск снижаются в спекулятивных секторах

Основной принцип:

Ликвидность — основа всех рискованных активов.

Когда ликвидность сжимается:

Рынки не всегда сразу падают

Вместо этого они входят в фазы сжатия волатильности, за которыми следуют внезапные ликвидационные события.

6. Реакция крипторынка — шок ликвидности и каскад ликвидаций

Криптовалютные рынки отреагировали немедленно и агрессивно на сюрприз ADP.

Влияние на рынок:

Общая ликвидация: ~$2,1 миллиарда

Затронутые трейдеры: ~480 000 маржинальных позиций

Доминирующий тип ликвидации: длинные позиции

Обвалы альткоинов: ~5% до 12% внутри дня в высокорискованных активах

Цепочка передачи:

Сильные рабочие места → задержка снижения ставок → укрепление доллара → сжатие ликвидности → снижение рисковых активов → каскад ликвидаций с заемными средствами → усиление волатильности

Ключевое понимание:

Криптовалюта ведет себя как прокси высокой бета-ликвидности, реагируя непропорционально макроэкономическим сдвигам.

7. Структура биткоина и криптовалют — относительная стабильность при высокой чувствительности

Биткоин торговался в диапазоне $80 000–$83 000 во время и после шока данных, показывая относительную устойчивость по сравнению с альткоинами, но все же испытывая давление волатильности.

Характеристики поведения биткоина:

Более высокая ликвидность = более высокая относительная стабильность по сравнению с альткоинами

Все еще сильно коррелирует с макроэкономическими ожиданиями ликвидности

Выступает в качестве первого слоя поглощения потоков «риска-оф»

Альткоины страдают первыми из-за тонких ордерных книг

Ключевая структура рынка:

Доминирование BTC обычно растет при стрессах ликвидности

Альткоины переживают более резкие падения

DeFi и системы с заемным доходом сталкиваются с сокращением капитала

8. Внутренние динамики ФРС — рост фрагментации политики

Федеральная резервная система в настоящее время переживает один из самых высоких уровней внутреннего разногласия за десятилетия.

Ключевые условия:

Ястребы ставят во главу угла контроль инфляции

Голуби подчеркивают стабильность роста

Рекордное число разногласий среди членов комитета

Увеличение неопределенности в руководящих указаниях

Влияние данных ADP:

Сильный отчет по занятости усиливает ястребиную часть, смещая внутренний баланс политики в сторону продолжения ужесточения.

9. Геополитический инфляционный слой — усилитель внешних шоков

Этот цикл уникально обусловлен геополитической динамикой:

Нарушения поставок энергии

Риски по маршрутам нефтяных перевозок

Рост глобальных страховых затрат

Всплески волатильности сырья

Макроэффект:

Даже при охлаждении внутреннего спроса внешние шоки поддерживают давление инфляции.

Это мешает запуску традиционных циклов смягчения.

10. Катализатор с перспективой — данные по внеплановой занятости (NFP)

Следующий важный макроэкономический катализатор — данные по внеплановой занятости в США.

Ожидания рынка:

Прогноз: +62 000 — +73 000 рабочих мест

Безработица: ~4,3% в стабильном диапазоне

Сценарии развития:

Сильные NFP:

Укрепляют ограничительную позицию ФРС

Продлевают сжатие ликвидности

Увеличивают риск волатильности криптовалют

Слабые NFP:

Временные ожидания смягчения

Краткосрочное облегчение в рисковых активах

Но потолок инфляции ограничивает дальнейший рост

11. Стратегическая интерпретация рынка — реальность макрорежима

Текущая макрообстановка отражает четкий структурный режим:

Сильный рынок труда + застрявшая инфляция + ограничительная политика ФРС = продолжительный цикл высокой ликвидности с высокими ставками.

Последствия для рынка:

Повышенная волатильность в рисковых активах

Более сильное доминирование доллара

Меньше притока спекулятивной ликвидности

Повышенная чувствительность к макроэкономическим данным

Реальность позиционирования криптовалют:

Криптовалюта работает в режиме волатильности, управляемой данными, где каждый макроэкономический релиз — это триггер шока ликвидности, а не драйвер тренда.

12. Итог — основная макроистина

Отчет ADP за апрель 2026 года — это не просто обновление по рынку труда, а сигнал подтверждения режима ликвидности.

Он подтверждает:

Экономика США остается устойчивой

Инфляция остается структурно застрявшей

ФРС остается ограниченной и жесткой

Глобальная ликвидность остается сжатой

Рискованные активы остаются очень чувствительными к макроэкономическим данным

Последний вывод:

Это не трендовый рынок — это рынок шока ликвидности, где каждый макроэкономический показатель переоценивает глобальные риски.

Криптовалюта остается одним из самых чувствительных классов активов в этой структуре, делая макроосведомленность, контроль рисков и мониторинг ликвидности необходимыми для навигации по текущему циклу.