论坛挖矿达人

熱衷於各類治理論壇發言,積極參與DAO提案討論。實際目的是刷取可能的未來空投。對每個項目治理機制都有獨到見解,擅長包裝水貼。

论坛挖矿达人

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我想特別感謝彭博社關於 $META compute 的報導。

以及關於 CPO 延遲的連續兩篇看跌帖子。

但我認為從主題上看,光子學、記憶體、能源和物理人工智慧長期來看將表現更佳。

查看原文以及關於 CPO 延遲的連續兩篇看跌帖子。

但我認為從主題上看,光子學、記憶體、能源和物理人工智慧長期來看將表現更佳。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

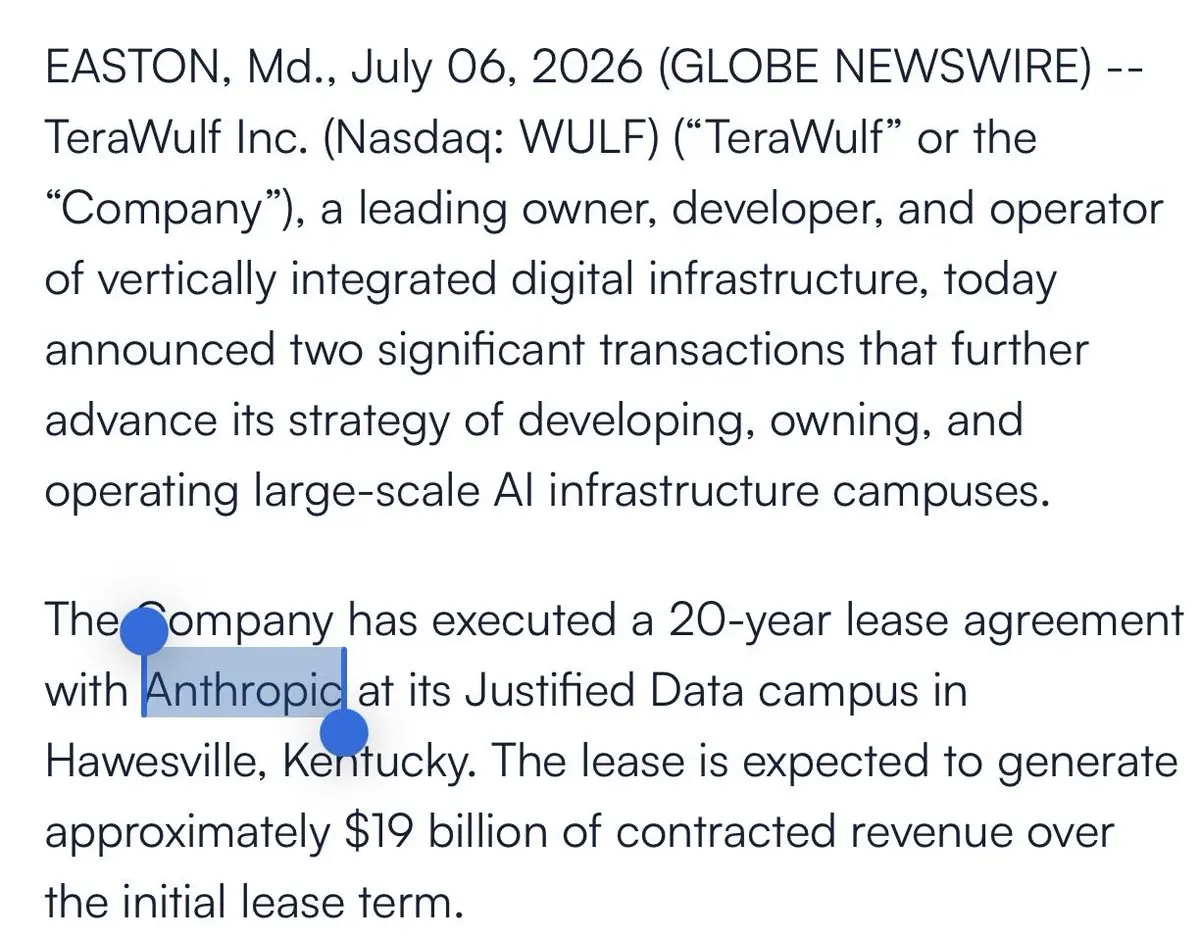

哇,$WULF 今天與Anthropic簽署了一份$19B DC租約。

這可能對Neocloud/Colo行業是一個非常正面的推動力。

查看原文這可能對Neocloud/Colo行業是一個非常正面的推動力。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我認為任何空頭都很難反駁這個人形多頭案例。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

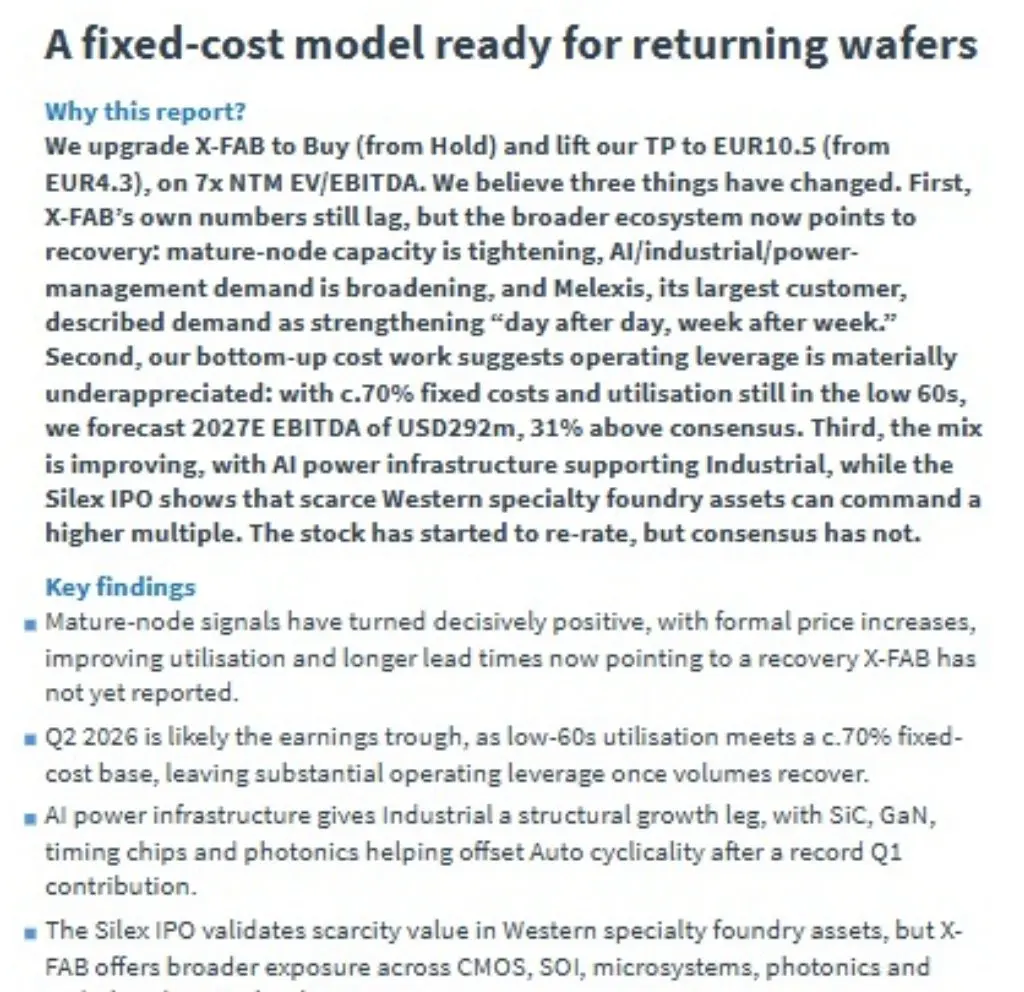

Kelper 將 $XFAB 升級至「買入」,理由如下:

- Melexis 需求「一週比一週強,一天比一天強」(其主要客戶)。

- AI 為 XFAB 帶來結構性增長動能,以 SiC、GaN 與光子學抵消汽車產業的週期性。

- 像 $SILEX 這類稀缺的西方專業晶圓代工廠,享有更高倍數。

「X-Fab 仍是所有倍數下最便宜的專業晶圓代工同業,以 2027 年 EV/EBITDA 的 4.8 倍交易,而同業中位數為 14.5 倍」

我認為這是汽車類股核心基本面改善的良好訊號。

但就尚未定價的長期成長動能而言,我個人從不同角度觀察 XFAB,聚焦於 photonixfab 的光子學成長。考量 $NVDA 作為潛在關鍵驅動力。

然而,在出現大量合約之前,傳統企業很難將這類活躍發展納入估值模型。

查看原文- Melexis 需求「一週比一週強,一天比一天強」(其主要客戶)。

- AI 為 XFAB 帶來結構性增長動能,以 SiC、GaN 與光子學抵消汽車產業的週期性。

- 像 $SILEX 這類稀缺的西方專業晶圓代工廠,享有更高倍數。

「X-Fab 仍是所有倍數下最便宜的專業晶圓代工同業,以 2027 年 EV/EBITDA 的 4.8 倍交易,而同業中位數為 14.5 倍」

我認為這是汽車類股核心基本面改善的良好訊號。

但就尚未定價的長期成長動能而言,我個人從不同角度觀察 XFAB,聚焦於 photonixfab 的光子學成長。考量 $NVDA 作為潛在關鍵驅動力。

然而,在出現大量合約之前,傳統企業很難將這類活躍發展納入估值模型。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

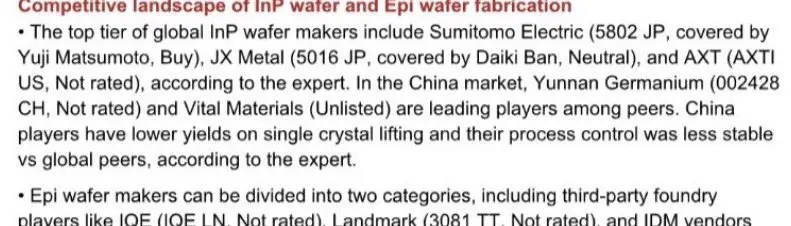

野村的報告引述 $AXTI 和 $IQE 為主要參與者。

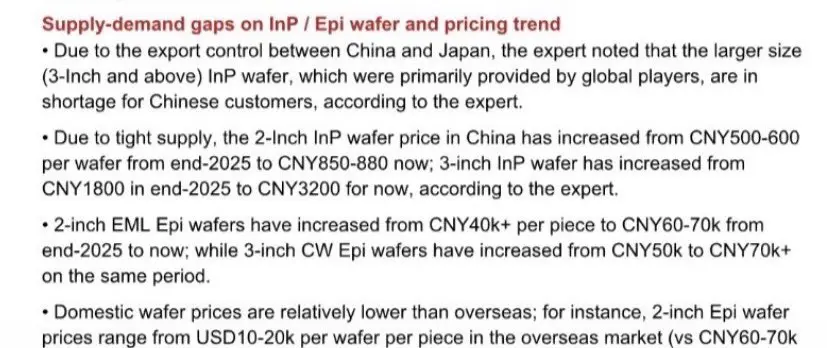

接著關於 ASP 更新:

- 2吋 InP 基板價格上漲 42-76%

- 3吋 InP 基板價格上漲 78%

- 2吋 EML 磊晶圓價格上漲 50-75%

- 3吋 CW 磊晶圓價格上漲約 40%+

- 中國國內價格如預期較低。

超大規模業者在光學領域上游造成瓶頸,驗證確認…涵蓋價格、需求到供應短缺等各個層面。

我個人的預期是,隨著光學需求不斷攀升,價格漲幅會像 $SNDK 一樣持續走高。

考量到需求曲線還有兩年左右的時間,我們會看看這是否正確。

查看原文接著關於 ASP 更新:

- 2吋 InP 基板價格上漲 42-76%

- 3吋 InP 基板價格上漲 78%

- 2吋 EML 磊晶圓價格上漲 50-75%

- 3吋 CW 磊晶圓價格上漲約 40%+

- 中國國內價格如預期較低。

超大規模業者在光學領域上游造成瓶頸,驗證確認…涵蓋價格、需求到供應短缺等各個層面。

我個人的預期是,隨著光學需求不斷攀升,價格漲幅會像 $SNDK 一樣持續走高。

考量到需求曲線還有兩年左右的時間,我們會看看這是否正確。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

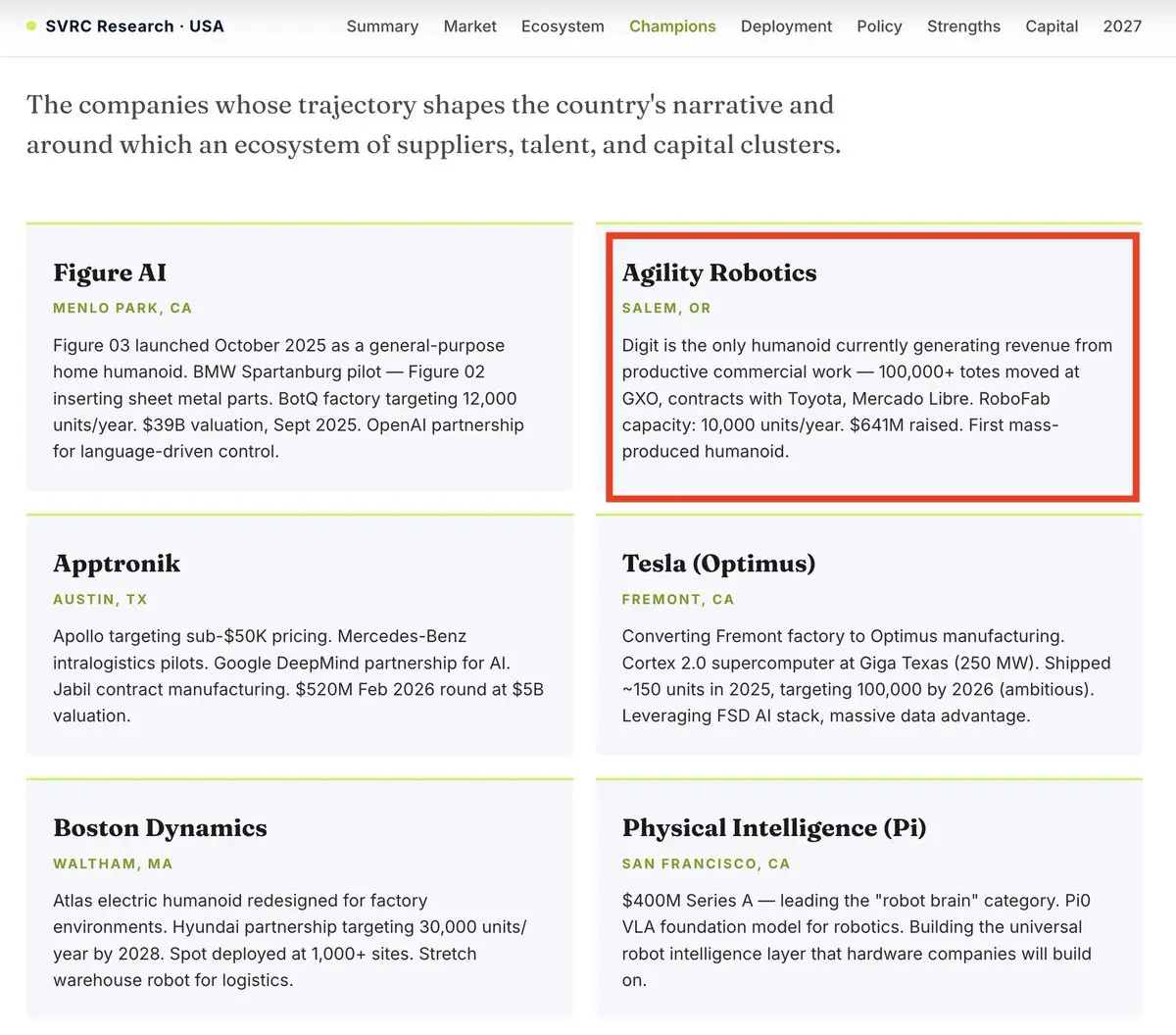

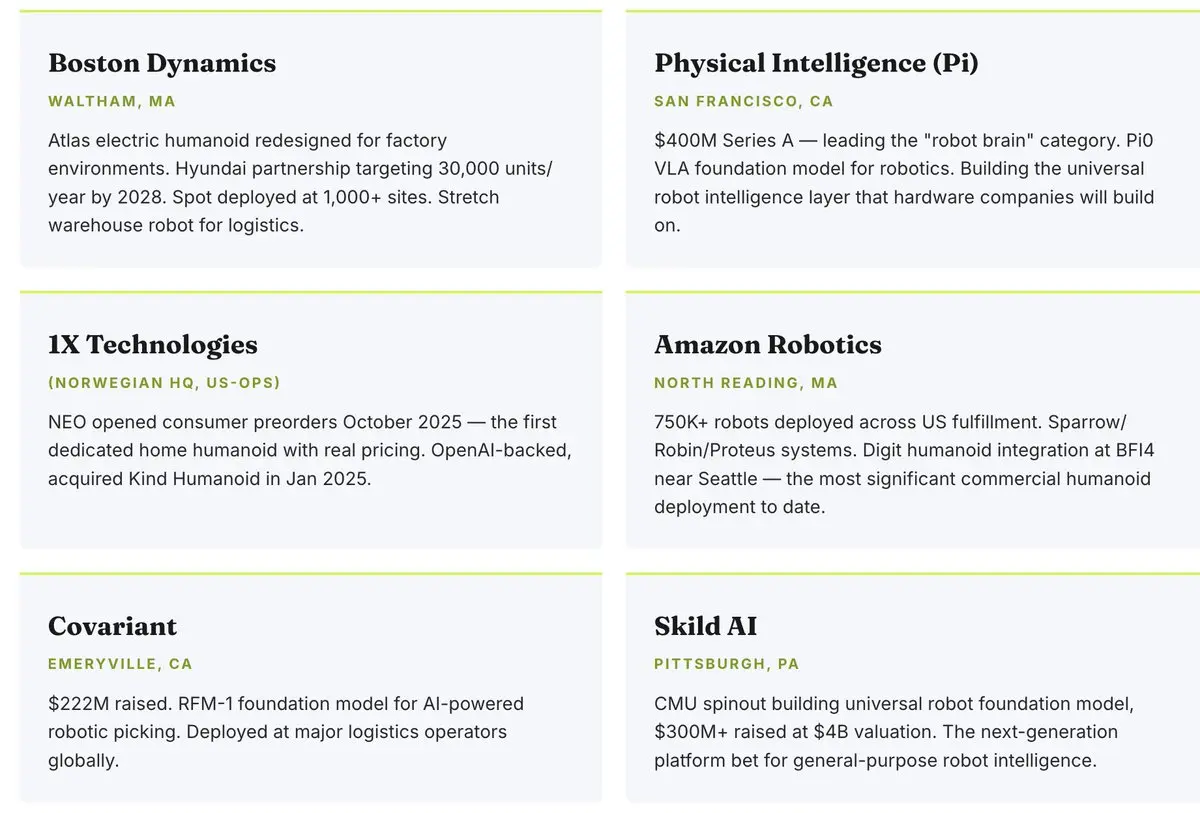

偶然看到SVRC Research一份名為《2026年機器人技術現狀》的報告,於4月發布。

報告列出了:

1. Figure AI

2. Agility Robotics $CCXI

3. Apptronik

4. $TSLA

5. Boston Dynamics

6. Physical Intelligence

7. 1X Technologies

8. $AMZN Robotics

9. Covariant

10. Skild AI

作為美國機器人計畫的國家冠軍。

「美國在機器人技術的發展方向上領先世界:基礎模型、OpenAI風格的規模法則應用於行動、自動駕駛車輛。

而在機器人技術目前量產的領域卻落後了。」

然後報告指出:

1. 稀土暴露:從電機用的釹到高溫應用用的釤鈷,作為關鍵的弱點。

2. 致動器依賴性。串聯彈性致動器、準直驅電機、精密減速器絕大多數來自日本、德國和中國

作為主要弱點之一,與製造速度/數據收集成本/法規並列。然後他們的觀點是:

「至少有六家資金充足的美國人形機器人公司在一個仍處於早期形成的市場中競爭,我們預計2027年將發生至少兩起重大整合事件(收購或合併)。」

物流/電子商務(如$AMZN /$FDX)和汽車(從$GM 到$FORD )被視為立即部署的頂級用例。

我認為有趣的是,研究機構重申了我一直在談論的許多觀點。無論如何,我確實認為這將是一場

查看原文報告列出了:

1. Figure AI

2. Agility Robotics $CCXI

3. Apptronik

4. $TSLA

5. Boston Dynamics

6. Physical Intelligence

7. 1X Technologies

8. $AMZN Robotics

9. Covariant

10. Skild AI

作為美國機器人計畫的國家冠軍。

「美國在機器人技術的發展方向上領先世界:基礎模型、OpenAI風格的規模法則應用於行動、自動駕駛車輛。

而在機器人技術目前量產的領域卻落後了。」

然後報告指出:

1. 稀土暴露:從電機用的釹到高溫應用用的釤鈷,作為關鍵的弱點。

2. 致動器依賴性。串聯彈性致動器、準直驅電機、精密減速器絕大多數來自日本、德國和中國

作為主要弱點之一,與製造速度/數據收集成本/法規並列。然後他們的觀點是:

「至少有六家資金充足的美國人形機器人公司在一個仍處於早期形成的市場中競爭,我們預計2027年將發生至少兩起重大整合事件(收購或合併)。」

物流/電子商務(如$AMZN /$FDX)和汽車(從$GM 到$FORD )被視為立即部署的頂級用例。

我認為有趣的是,研究機構重申了我一直在談論的許多觀點。無論如何,我確實認為這將是一場

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

一些關於記憶體的綜合更新:-$MU 主導廣島1.5兆日圓(約93億美元)的新投資。(對Disco、Advantest、Resonac、Towa有正面解讀),因為資本支出在地化。-摩根士丹利指出,NAND將持續短缺至2027年,因此$SNDK /Kioxia這類業者與$SIMO 及上游供應商都感到滿意。-摩根士丹利對Macronix/Winbond特別看好。-瑞銀預期DDR合約均價在2026年第三季上漲32%,第四季上漲18%,而預估值分別為17%和12%。-瑞銀預期NAND快閃記憶體較前一季上漲30%。-據報導,三星計劃在第三季調漲DRAM價格20%。TrendForce近期預測DRAM合約價格在第三季較前一季上漲13%至18%,因此此次調漲超出預期。需要注意的事項:許多人看到20%……認為與前一季的70-80%相比並不算多。但如果你先調漲100%,再調漲100%,然後再調漲30%,實際漲幅遠比人們估算的多,因為這是複合計算。類似於追蹤通膨。我從年初就對我的記憶體標的進行了直至2028年的預測……我只是坐等一切在「記憶體優化」和「他們不可能持續這樣漲價!」的雜音中逐步展開。

查看原文- 打賞

- 1

- 回覆

- 轉發

- 分享

關於記憶體的一些綜合更新:

- $MU 主導廣島1.5兆日圓投資(約93億美元)。(對Disco、Advantest、Resonac、Towa有利多解讀)因為資本支出在地化。

- 摩根士丹利指出,NAND將持續供不應求直到2027年,因此$SNDK / Kioxia這類業者以及$SIMO 和上游供應商都樂見其成。

- 摩根士丹利對旺宏/華邦電仍特別看好。

- 瑞銀預期2026年第三季DDR合約平均價格上漲32%,第四季上漲18%,對比預估為17%和12%。

- 瑞銀預期NAND快閃記憶體較上季調漲30%。

- 據報導,三星計劃第三季調漲DRAM 20%。TrendForce近期預測DRAM合約價格較上季上漲13%至18%,因此此次調漲超出預期。

值得注意的一點:

很多人看到20%……並認為與前幾季的70-80%相比不算什麼。

但如果你先調漲100%,再調漲100%,然後再調漲30%,由於複合效應,實際漲幅遠比人們估算的還要多。類似於追蹤通膨。

我已經從年初就對我的記憶體相關標的進行了直到2028年的預測……

我只是坐等看局勢發展,無視那些「記憶體優化」以及「他們不可能這樣持續漲價!」的雜音。

- $MU 主導廣島1.5兆日圓投資(約93億美元)。(對Disco、Advantest、Resonac、Towa有利多解讀)因為資本支出在地化。

- 摩根士丹利指出,NAND將持續供不應求直到2027年,因此$SNDK / Kioxia這類業者以及$SIMO 和上游供應商都樂見其成。

- 摩根士丹利對旺宏/華邦電仍特別看好。

- 瑞銀預期2026年第三季DDR合約平均價格上漲32%,第四季上漲18%,對比預估為17%和12%。

- 瑞銀預期NAND快閃記憶體較上季調漲30%。

- 據報導,三星計劃第三季調漲DRAM 20%。TrendForce近期預測DRAM合約價格較上季上漲13%至18%,因此此次調漲超出預期。

值得注意的一點:

很多人看到20%……並認為與前幾季的70-80%相比不算什麼。

但如果你先調漲100%,再調漲100%,然後再調漲30%,由於複合效應,實際漲幅遠比人們估算的還要多。類似於追蹤通膨。

我已經從年初就對我的記憶體相關標的進行了直到2028年的預測……

我只是坐等看局勢發展,無視那些「記憶體優化」以及「他們不可能這樣持續漲價!」的雜音。

DRAM-0.90%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

看起來高功率圓柱形電池 / BBU 電池正面臨短缺(也就是瓶頸):

- Samsung SDI 供應電池給 Simplo,Simplo 將其組裝成 BBU 後供應給 $META 再到 $AMZN。

- 隨著數據中心需求增加,Samsung SDI 圓柱形電池的產量也大幅提升。

- 業界消息指出 Panasonic、Samsung 正面臨 BBU 電池的供貨短缺。

所以我認為主要受益者為:

- Samsung SDI(KRX: 006400)/ Panasonic Energy 是最明確的贏家

- Murata(6981)/ 這家在 MLCC 及其他領域持續出現,哈哈

- LG Energy(KRX: 373220)/ 即將加入

並沒有太多直接的美國參與者?但相關延伸像是 $VRT、$ETN 或 $BWA / $ENS。不過這不完全在我的領域重點範圍內。

我不會將所有短缺都解讀為具有巨大總體潛在市場,但可能仍有機會……

查看原文- Samsung SDI 供應電池給 Simplo,Simplo 將其組裝成 BBU 後供應給 $META 再到 $AMZN。

- 隨著數據中心需求增加,Samsung SDI 圓柱形電池的產量也大幅提升。

- 業界消息指出 Panasonic、Samsung 正面臨 BBU 電池的供貨短缺。

所以我認為主要受益者為:

- Samsung SDI(KRX: 006400)/ Panasonic Energy 是最明確的贏家

- Murata(6981)/ 這家在 MLCC 及其他領域持續出現,哈哈

- LG Energy(KRX: 373220)/ 即將加入

並沒有太多直接的美國參與者?但相關延伸像是 $VRT、$ETN 或 $BWA / $ENS。不過這不完全在我的領域重點範圍內。

我不會將所有短缺都解讀為具有巨大總體潛在市場,但可能仍有機會……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

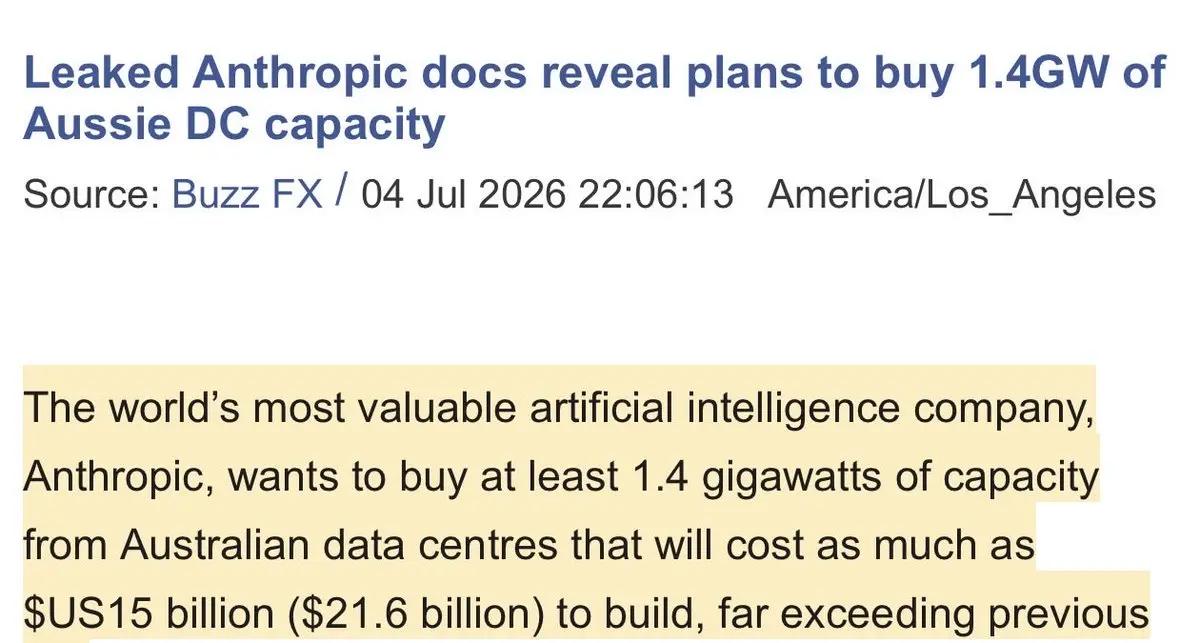

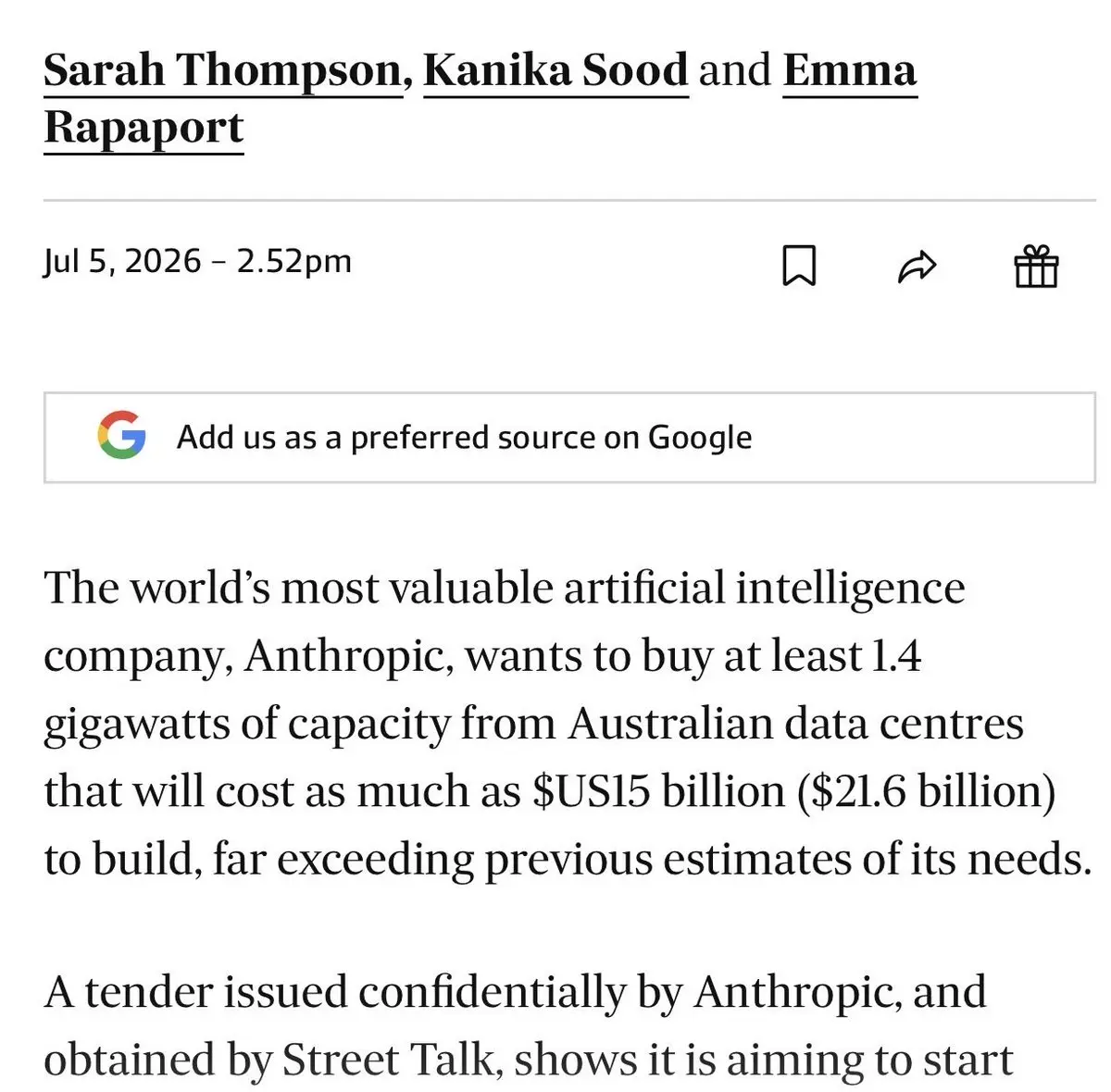

洩漏的Anthropic文件顯示計劃在澳洲取得1.4GW的容量,約合216億美元。

最近$IREN、$SHAZ及其他Neocloud業者正在澳洲建設主權資料中心。

猜想許多事情在連結上是否開始變得更有道理?

(揭露:本人未持有上述任何部位)。

查看原文最近$IREN、$SHAZ及其他Neocloud業者正在澳洲建設主權資料中心。

猜想許多事情在連結上是否開始變得更有道理?

(揭露:本人未持有上述任何部位)。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

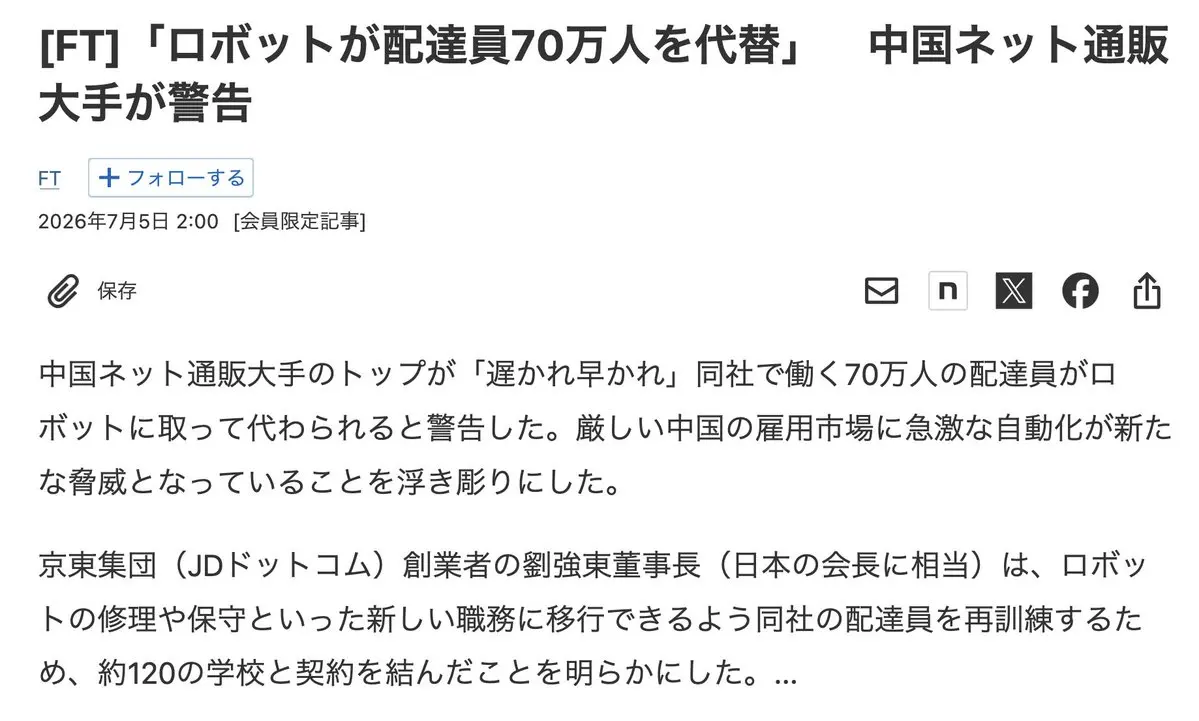

日經 - $JD 電商巨頭CEO警告「機器人將取代70萬配送員」。

根據上月金融時報的報導:該公司旗下的70萬配送人員將被機器人取代,凸顯快速自動化已成為中國本已嚴峻的就業市場的新威脅。

劉強東透露,該公司已與約120所學校簽約,為配送員提供再培訓,使他們能轉型為機器人維修與保養等新職位...

「北京已開始將AI對就業的衝擊視為國家優先事項進行追蹤。」

這與其他企業策略報告(如$AMZN避免未來60萬個僱員被機器人取代)相呼應。

但看到員工角色轉向機器人支援的轉變確實很有趣。或許從$DASH 到$UBER 再到$MELI,我們都將開始看到中國之後的這套部署。

零售業對人形機器人/機器人商業化仍普遍存疑,但業界走向似乎已相當明確。

查看原文根據上月金融時報的報導:該公司旗下的70萬配送人員將被機器人取代,凸顯快速自動化已成為中國本已嚴峻的就業市場的新威脅。

劉強東透露,該公司已與約120所學校簽約,為配送員提供再培訓,使他們能轉型為機器人維修與保養等新職位...

「北京已開始將AI對就業的衝擊視為國家優先事項進行追蹤。」

這與其他企業策略報告(如$AMZN避免未來60萬個僱員被機器人取代)相呼應。

但看到員工角色轉向機器人支援的轉變確實很有趣。或許從$DASH 到$UBER 再到$MELI,我們都將開始看到中國之後的這套部署。

零售業對人形機器人/機器人商業化仍普遍存疑,但業界走向似乎已相當明確。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

每日一蘋果,瓶頸遠離我。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

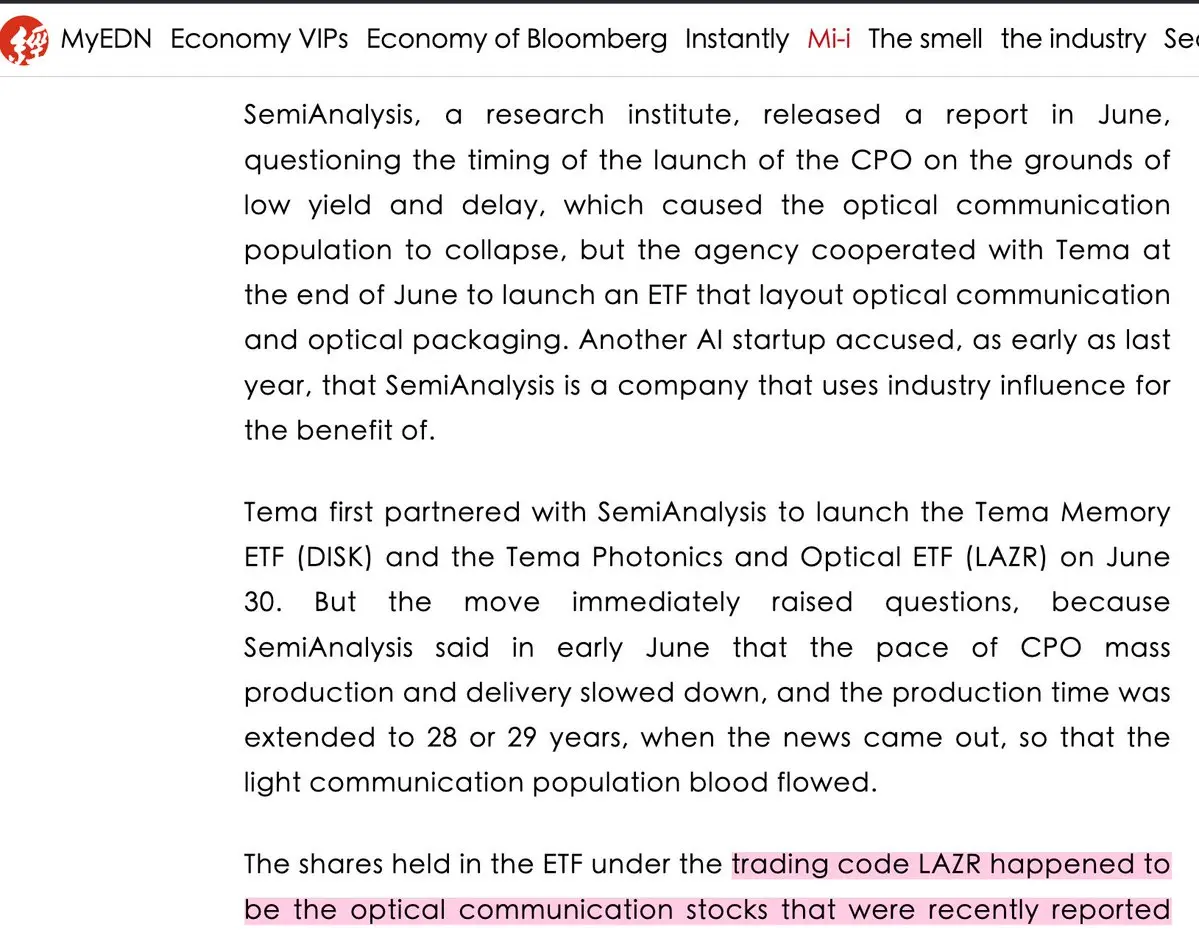

UDN Money report "殺翻光通訊後 SemiAnalysis 惹議 業界揭其劣跡 許多公司慘遭魔手":

- SemiAnalysis 在六月發布了一份報告,以良率低和延遲為由質疑CPO的推出時機,導致光通訊板塊崩盤。

- 該機構隨後與 Tema 合作推出了一檔光通訊 ETF。

- 該ETF中交易代碼為 LAZR 的持股,恰好是在報告中被負面提及的光通訊股票

$HIMX 以及 $LITE(在其文章「斷電熄燈」中被特別負面針對)在光通訊板塊崩盤後已被 SemiAnalysis 和 Tema 的新ETF買入。

查看原文- SemiAnalysis 在六月發布了一份報告,以良率低和延遲為由質疑CPO的推出時機,導致光通訊板塊崩盤。

- 該機構隨後與 Tema 合作推出了一檔光通訊 ETF。

- 該ETF中交易代碼為 LAZR 的持股,恰好是在報告中被負面提及的光通訊股票

$HIMX 以及 $LITE(在其文章「斷電熄燈」中被特別負面針對)在光通訊板塊崩盤後已被 SemiAnalysis 和 Tema 的新ETF買入。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

今天才知道有浮動資料中心和海洋運算的存在?

顯然,這是免費冷卻 + 對地理受限地區最理想的方案……

有天搭乘郵輪時,經過一堆 $NBIS 或三星的浮動AI資料中心,這將會很瘋狂。

如果這真的像軌道運算一樣普及的話?

查看原文顯然,這是免費冷卻 + 對地理受限地區最理想的方案……

有天搭乘郵輪時,經過一堆 $NBIS 或三星的浮動AI資料中心,這將會很瘋狂。

如果這真的像軌道運算一樣普及的話?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我看空人類。

如果人形機器人在<$15K 量產時出現,很難看到人們還有工作。

沒有保險,沒有摩根大通的人力資源砲彈醜聞。

而且可以做一個人能做的所有事情,但更好、全天候。

查看原文如果人形機器人在<$15K 量產時出現,很難看到人們還有工作。

沒有保險,沒有摩根大通的人力資源砲彈醜聞。

而且可以做一個人能做的所有事情,但更好、全天候。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是從中國私募創投市場的一些公開市場解讀:

機構正在大舉投入資金到實體AI和世界模型。

1. 大型模型/LLM:約235.6億美元

2. AI基礎設施+技術層:約157.4億美元

3. 具身智能/實體AI:約133.6億美元

4. AIGC應用:約87.9億美元

5. 自動駕駛+其他前20大集群:約38.2億美元,但與上述項目無法直接比較。

一些備註:

- 「早期純基礎模型融資基本上已經關閉。」

看起來更多的資金只是投入現有領先者以及世界模型公司。我猜我們可能會在美國看到類似的情況,例如Anthropic/OpenAI的整合。

- 「世界模型已成為早期投資中最大的共識。」

我幾個月前就說過4D AI/世界模型將會是未來最有趣的領域,並指出$AEVA 可能是潛在的投資標的。但並沒有純粹的單一標的。不過接下來可能我們要等待這個領域的下一波IPO,也許是明年上半年。

- AIGC應用領域是AI技術商業化最成熟的領域

「人工智慧生成內容商業化已成熟,但尚未出現明確的贏家。」

這很合理。在美國有像是Grok Imagine、Google Nano Banana等產品,但也沒有明確的贏家。特別是在影片方面。

_

總結:持續資金投入AI基礎設施/半導體供應鏈。大量資金輪動湧入實體AI/具身大腦/人形機器人以及世界模型。

領先前沿模型公司正在整合。

個人來說,這只是驗證了我一直在關注的Agilit

查看原文機構正在大舉投入資金到實體AI和世界模型。

1. 大型模型/LLM:約235.6億美元

2. AI基礎設施+技術層:約157.4億美元

3. 具身智能/實體AI:約133.6億美元

4. AIGC應用:約87.9億美元

5. 自動駕駛+其他前20大集群:約38.2億美元,但與上述項目無法直接比較。

一些備註:

- 「早期純基礎模型融資基本上已經關閉。」

看起來更多的資金只是投入現有領先者以及世界模型公司。我猜我們可能會在美國看到類似的情況,例如Anthropic/OpenAI的整合。

- 「世界模型已成為早期投資中最大的共識。」

我幾個月前就說過4D AI/世界模型將會是未來最有趣的領域,並指出$AEVA 可能是潛在的投資標的。但並沒有純粹的單一標的。不過接下來可能我們要等待這個領域的下一波IPO,也許是明年上半年。

- AIGC應用領域是AI技術商業化最成熟的領域

「人工智慧生成內容商業化已成熟,但尚未出現明確的贏家。」

這很合理。在美國有像是Grok Imagine、Google Nano Banana等產品,但也沒有明確的贏家。特別是在影片方面。

_

總結:持續資金投入AI基礎設施/半導體供應鏈。大量資金輪動湧入實體AI/具身大腦/人形機器人以及世界模型。

領先前沿模型公司正在整合。

個人來說,這只是驗證了我一直在關注的Agilit

- 打賞

- 4

- 回覆

- 轉發

- 分享

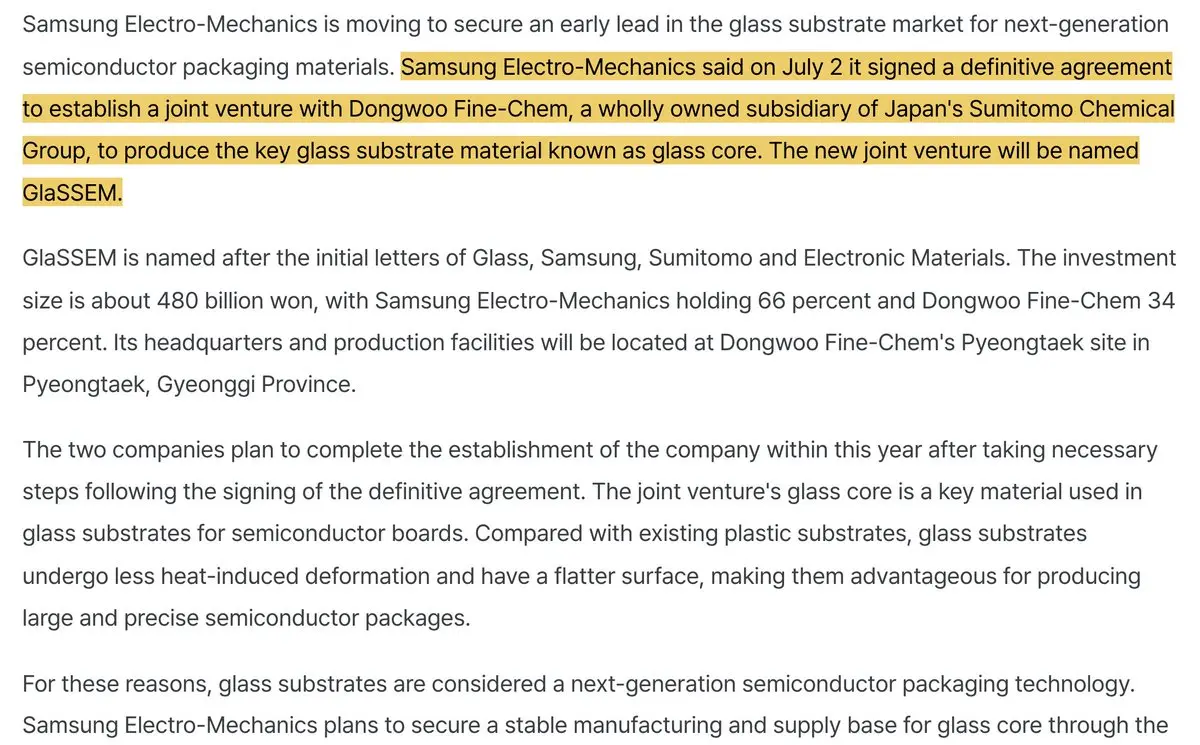

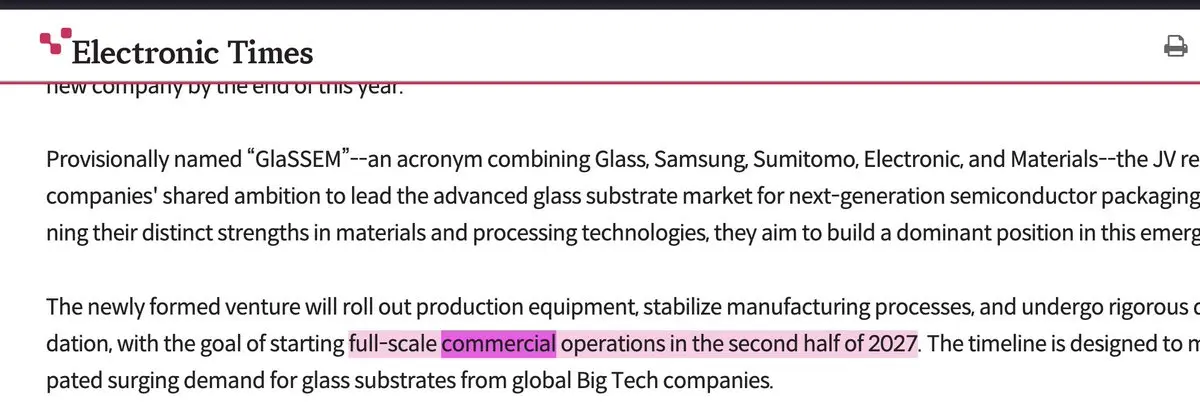

所以上游玻璃基板供應鏈的正面解讀如下:

- 住友化學與三星電機將於今年內正式在韓國成立合資公司,負責玻璃核心基板業務(GlaSSEM)。

主要事項是時間表/資金已確定:「全面商業化目標設於2027年下半年」,這是三星/Dongwoo合資企業計劃資本4821億韓元的規劃。

我認為「全面商業化」這個詞值得強調,因為這意味著時間表比原先預期的更快,而非2027年下半年才開始爬坡或初期生產。

所以... TGV/LIDE 搭配 $LPK (我所持有的)/E&R 以及 Onto 在良率方面的表現,僅是此領域可能受益者的部分範例。

因為像 LPK 這類公司過去曾表示:「全球主要大客戶中80%已選擇LPKF設備」,並設定了「在玻璃核心爬坡中,TGV用LIDE的70%市占率目標」。

這些參與者通常也會有營收提前認列的情況,因為資本支出週期中的設備訂單會在實際爬坡之前到位。

無論如何,這只是關於進展的最新消息。

查看原文- 住友化學與三星電機將於今年內正式在韓國成立合資公司,負責玻璃核心基板業務(GlaSSEM)。

主要事項是時間表/資金已確定:「全面商業化目標設於2027年下半年」,這是三星/Dongwoo合資企業計劃資本4821億韓元的規劃。

我認為「全面商業化」這個詞值得強調,因為這意味著時間表比原先預期的更快,而非2027年下半年才開始爬坡或初期生產。

所以... TGV/LIDE 搭配 $LPK (我所持有的)/E&R 以及 Onto 在良率方面的表現,僅是此領域可能受益者的部分範例。

因為像 LPK 這類公司過去曾表示:「全球主要大客戶中80%已選擇LPKF設備」,並設定了「在玻璃核心爬坡中,TGV用LIDE的70%市占率目標」。

這些參與者通常也會有營收提前認列的情況,因為資本支出週期中的設備訂單會在實際爬坡之前到位。

無論如何,這只是關於進展的最新消息。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

扮演 SemiAnalysis:

- 發佈一篇關於 CPO 延遲及光學公司估值的嚴厲文章,導致股價暴跌。

$NVDA、分析師團隊及主要光學公司對此提出反駁。

- 在光學類股下跌 40-60% 後,推出機構級光子學 ETF。

查看原文- 發佈一篇關於 CPO 延遲及光學公司估值的嚴厲文章,導致股價暴跌。

$NVDA、分析師團隊及主要光學公司對此提出反駁。

- 在光學類股下跌 40-60% 後,推出機構級光子學 ETF。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享