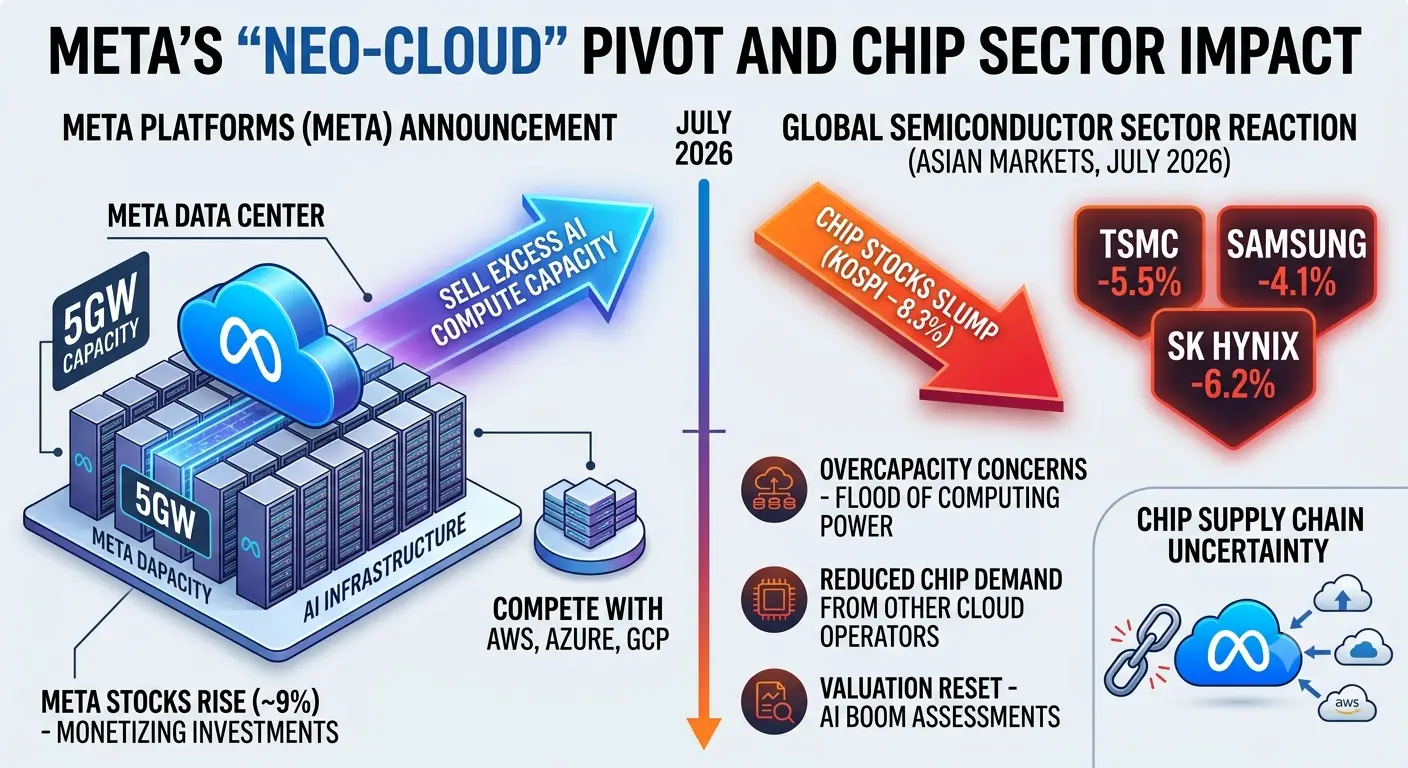

#SKHynixADROversubscribed

SK海力士的美國存託憑證(ADR)發行被超額認購,這項最新公告標誌著半導體投資領域的里程碑時刻,顯示出投資者對這家全球第二大記憶體晶片製造商的接觸意願空前高漲。這種超額認購現象——即投資者需求遠遠超過可用股票分配——展現了市場對SK海力士在人工智慧基礎設施供應鏈中戰略定位的強大信心。該公司最初計劃透過在納斯達克交易所發行1,779萬股新股的ADR形式籌集約294.3億美元,這一數字將位列金融史上最大規模股票發行之列,甚至超越阿里巴巴2014年在美國的上市,並逼近沙烏地阿美2019年創紀錄的256億美元首次公開募股。

若將此次超額認購置於SK海力士在2026年全年的非凡表現軌跡中來看,其規模更令人印象深刻。該公司股價今年迄今已飆升約235%,使其市值首次突破1兆美元大關。這一估值飆升反映了市場對SK海力士在高頻寬記憶體領域主導地位的認可,該公司在該領域估計擁有70%至80%的全球市場佔有率。ADR上市是一項戰略性舉措,旨在將其投資者基礎擴展至韓國機構和散戶參與者之外,為美國及國際投資者提供直接接觸人工智慧硬體生態系統中最關鍵組件的渠道,無需進行外幣兌換或開設韓國證券帳戶。

當前價格分析顯示,SK海力士的交易價格約為1,528 USDT,股價較前期高點最近回調了6.06%。這一跌幅不應被解讀為基本面惡化,而是股價在經歷驚人垂直上漲後的健康獲利了結——該股從52週低點157 USDT一路攀升至歷史高點1,665 USDT,從谷底到峰值漲幅高達958%。當前交易區間介於1,450 USDT至1,600 USDT之間,為交易者建立了必須密切關注的關鍵技術參數。支撐位明確定義在心理關口1,388 USDT,若動能進一步惡化,次要支撐位約在1,250 USDT。阻力位穩固位於近期高點1,543 USDT,而歷史高點1,665 USDT則是趨勢延續的終極看漲目標。

分析師共識對SK海力士展現出極為樂觀的前景:37位分析師提供覆蓋,其中35位維持買入評級,僅1位建議賣出,1位建議持有。12個月平均目標價為2,200 USDT,意味著較當前水準有44.28%的上漲潛力。個別分析師目標價範圍從保守的1,030 USDT到激進的4,700 USDT不等,知名機構包括麥格理設定目標價2,600 USDT(上漲潛力70.28%)、里昂證券2,400 USDT(收益57.07%)、伯恩斯坦社會集團2,200 USDT(漲幅44.11%),以及高盛2,275 USDT(潛在回報48.89%)。

支撐這些樂觀預測的基本面極為強勁。僅在2026年第一季度,SK海力士報告營收為52.58兆韓元,年增198.07%。營業利潤率超過70%,顯示出在供應受限環境中卓越的定價能力。這些業績在每股盈餘上超出分析師預期41.62%,在營收上超出6.95%,驗證了市場給予的溢價估值。據報導,該公司的HBM產能已完全預訂至未來三年,提供了前所未有的營收能見度,這在向來週期性明顯的記憶體半導體行業中幾乎聞所未聞。

對於考慮建倉SK海力士的交易者而言——無論是透過韓國證券交易所直接購買、參與ADR,還是使用衍生工具如Gate平台上的SKHYNIXUSDT永續合約——有幾個戰略框架值得考量。短線交易者應監控1,388 USDT支撐位作為關鍵的多空轉折點。若能持續守在此關卡之上,則暗示上升趨勢中的盤整,並有可能再次挑戰1,665 USDT的歷史高點。突破此阻力位後,根據斐波那契延伸與測量移動計算,目標將指向1,800 USDT至2,000 USDT區域。反之,若未能守住1,388 USDT支撐,則將暴露1,250 USDT的需求區域,在風險規避情境下,更深度的修正可能觸及1,100 USDT。

中線佈局需要密切關注人工智慧資本支出週期。只要超大規模企業對人工智慧基礎設施的需求依然強勁,且HBM供應相對於需求仍受限制,SK海力士就能維持超越傳統記憶體週期性的結構性順風。該公司作為領先人工智慧晶片設計商的主要HBM供應商,創造了近乎壟斷的收入來源,足以證明溢價估值倍數的合理性。然而,交易者必須警惕可能破壞此有利動態的潛在催化因素,包括來自三星和鎧俠的競爭壓力、緩解供應限制的產能擴張,或因宏觀經濟惡化而削減人工智慧基礎設施支出。

長期投資者應認識到,記憶體半導體歷來表現出明顯的週期性,特徵是極度獲利時期之後隨之而來的利潤率壓縮與虧損。雖然當前人工智慧驅動的需求看似結構性而非週期性,但審慎態度要求承認:今日卓越的定價能力可能會隨著競爭對手增產或需求增長放緩而削弱。2027年至2030年的前景取決於SK海力士能否透過HBM4及後續世代保持技術領先地位,同時抵禦激進競爭對手的市場佔有率侵蝕。若能在這些努力中取得成功,則支持持續優異表現;反之,任何技術優勢或定價能力的喪失都將對溢價估值構成壓力。

SK海力士持倉的風險管理協議應納入該股波動性較高的特性。52週波動區間從157 USDT到1,665 USDT顯示,即使在牛市期間,該股也可能經歷超過50%的回撤。倉位規模應反映此波動性,保守的資產配置適合風險厭惡型投資組合。停損設定應尊重1,388 USDT支撐位,若該關卡失守,則調整至1,250 USDT。獲利了結策略可考慮在股價接近分析師目標價時分批減倉,特別是預計會遇到重大阻力的2,200 USDT至2,600 USDT區間。

ADR超額認購本身提供了有價值的市場情報。機構與散戶需求大幅超過可用供應這一事實表明,成熟投資者認識到SK海力士在人工智慧價值鏈中的戰略重要性。這種需求失衡暗示,隨著ADR開始交易,可能會有持續的資金流入,並透過套利機制對ADR及基礎韓國股票產生上行壓力。交易者應監控ADR相對於基礎股票的溢價或折價,以此作為國際投資者情緒的指標。

總之,SK海力士代表了當前市場環境中最具吸引力的投資機會之一,結合了卓越的基本面表現與處在人工智慧基礎設施建設核心的戰略定位。ADR超額認購驗明了全球對這一投資主題的認可。當前價格水準1,528 USDT,儘管近期有所回調,但為具有適當風險承受能力與時間視野的投資者提供了有吸引力的切入點。分析師共識目標上漲44.28%,部分預測更暗示漲幅超過70%,為潛在回報提供了路線圖。然而,記憶體半導體行業固有的高波動性與週期性風險,要求紀律嚴明的倉位管理並遵守預設風險參數。能夠成功駕馭這些動態的交易者,將有機會從這個可能成為人工智慧硬體供應鏈中一代人僅有一次的投資機遇中獲益。

@Gate_Square

SK海力士的美國存託憑證(ADR)發行被超額認購,這項最新公告標誌著半導體投資領域的里程碑時刻,顯示出投資者對這家全球第二大記憶體晶片製造商的接觸意願空前高漲。這種超額認購現象——即投資者需求遠遠超過可用股票分配——展現了市場對SK海力士在人工智慧基礎設施供應鏈中戰略定位的強大信心。該公司最初計劃透過在納斯達克交易所發行1,779萬股新股的ADR形式籌集約294.3億美元,這一數字將位列金融史上最大規模股票發行之列,甚至超越阿里巴巴2014年在美國的上市,並逼近沙烏地阿美2019年創紀錄的256億美元首次公開募股。

若將此次超額認購置於SK海力士在2026年全年的非凡表現軌跡中來看,其規模更令人印象深刻。該公司股價今年迄今已飆升約235%,使其市值首次突破1兆美元大關。這一估值飆升反映了市場對SK海力士在高頻寬記憶體領域主導地位的認可,該公司在該領域估計擁有70%至80%的全球市場佔有率。ADR上市是一項戰略性舉措,旨在將其投資者基礎擴展至韓國機構和散戶參與者之外,為美國及國際投資者提供直接接觸人工智慧硬體生態系統中最關鍵組件的渠道,無需進行外幣兌換或開設韓國證券帳戶。

當前價格分析顯示,SK海力士的交易價格約為1,528 USDT,股價較前期高點最近回調了6.06%。這一跌幅不應被解讀為基本面惡化,而是股價在經歷驚人垂直上漲後的健康獲利了結——該股從52週低點157 USDT一路攀升至歷史高點1,665 USDT,從谷底到峰值漲幅高達958%。當前交易區間介於1,450 USDT至1,600 USDT之間,為交易者建立了必須密切關注的關鍵技術參數。支撐位明確定義在心理關口1,388 USDT,若動能進一步惡化,次要支撐位約在1,250 USDT。阻力位穩固位於近期高點1,543 USDT,而歷史高點1,665 USDT則是趨勢延續的終極看漲目標。

分析師共識對SK海力士展現出極為樂觀的前景:37位分析師提供覆蓋,其中35位維持買入評級,僅1位建議賣出,1位建議持有。12個月平均目標價為2,200 USDT,意味著較當前水準有44.28%的上漲潛力。個別分析師目標價範圍從保守的1,030 USDT到激進的4,700 USDT不等,知名機構包括麥格理設定目標價2,600 USDT(上漲潛力70.28%)、里昂證券2,400 USDT(收益57.07%)、伯恩斯坦社會集團2,200 USDT(漲幅44.11%),以及高盛2,275 USDT(潛在回報48.89%)。

支撐這些樂觀預測的基本面極為強勁。僅在2026年第一季度,SK海力士報告營收為52.58兆韓元,年增198.07%。營業利潤率超過70%,顯示出在供應受限環境中卓越的定價能力。這些業績在每股盈餘上超出分析師預期41.62%,在營收上超出6.95%,驗證了市場給予的溢價估值。據報導,該公司的HBM產能已完全預訂至未來三年,提供了前所未有的營收能見度,這在向來週期性明顯的記憶體半導體行業中幾乎聞所未聞。

對於考慮建倉SK海力士的交易者而言——無論是透過韓國證券交易所直接購買、參與ADR,還是使用衍生工具如Gate平台上的SKHYNIXUSDT永續合約——有幾個戰略框架值得考量。短線交易者應監控1,388 USDT支撐位作為關鍵的多空轉折點。若能持續守在此關卡之上,則暗示上升趨勢中的盤整,並有可能再次挑戰1,665 USDT的歷史高點。突破此阻力位後,根據斐波那契延伸與測量移動計算,目標將指向1,800 USDT至2,000 USDT區域。反之,若未能守住1,388 USDT支撐,則將暴露1,250 USDT的需求區域,在風險規避情境下,更深度的修正可能觸及1,100 USDT。

中線佈局需要密切關注人工智慧資本支出週期。只要超大規模企業對人工智慧基礎設施的需求依然強勁,且HBM供應相對於需求仍受限制,SK海力士就能維持超越傳統記憶體週期性的結構性順風。該公司作為領先人工智慧晶片設計商的主要HBM供應商,創造了近乎壟斷的收入來源,足以證明溢價估值倍數的合理性。然而,交易者必須警惕可能破壞此有利動態的潛在催化因素,包括來自三星和鎧俠的競爭壓力、緩解供應限制的產能擴張,或因宏觀經濟惡化而削減人工智慧基礎設施支出。

長期投資者應認識到,記憶體半導體歷來表現出明顯的週期性,特徵是極度獲利時期之後隨之而來的利潤率壓縮與虧損。雖然當前人工智慧驅動的需求看似結構性而非週期性,但審慎態度要求承認:今日卓越的定價能力可能會隨著競爭對手增產或需求增長放緩而削弱。2027年至2030年的前景取決於SK海力士能否透過HBM4及後續世代保持技術領先地位,同時抵禦激進競爭對手的市場佔有率侵蝕。若能在這些努力中取得成功,則支持持續優異表現;反之,任何技術優勢或定價能力的喪失都將對溢價估值構成壓力。

SK海力士持倉的風險管理協議應納入該股波動性較高的特性。52週波動區間從157 USDT到1,665 USDT顯示,即使在牛市期間,該股也可能經歷超過50%的回撤。倉位規模應反映此波動性,保守的資產配置適合風險厭惡型投資組合。停損設定應尊重1,388 USDT支撐位,若該關卡失守,則調整至1,250 USDT。獲利了結策略可考慮在股價接近分析師目標價時分批減倉,特別是預計會遇到重大阻力的2,200 USDT至2,600 USDT區間。

ADR超額認購本身提供了有價值的市場情報。機構與散戶需求大幅超過可用供應這一事實表明,成熟投資者認識到SK海力士在人工智慧價值鏈中的戰略重要性。這種需求失衡暗示,隨著ADR開始交易,可能會有持續的資金流入,並透過套利機制對ADR及基礎韓國股票產生上行壓力。交易者應監控ADR相對於基礎股票的溢價或折價,以此作為國際投資者情緒的指標。

總之,SK海力士代表了當前市場環境中最具吸引力的投資機會之一,結合了卓越的基本面表現與處在人工智慧基礎設施建設核心的戰略定位。ADR超額認購驗明了全球對這一投資主題的認可。當前價格水準1,528 USDT,儘管近期有所回調,但為具有適當風險承受能力與時間視野的投資者提供了有吸引力的切入點。分析師共識目標上漲44.28%,部分預測更暗示漲幅超過70%,為潛在回報提供了路線圖。然而,記憶體半導體行業固有的高波動性與週期性風險,要求紀律嚴明的倉位管理並遵守預設風險參數。能夠成功駕馭這些動態的交易者,將有機會從這個可能成為人工智慧硬體供應鏈中一代人僅有一次的投資機遇中獲益。

@Gate_Square