CryptoChampion

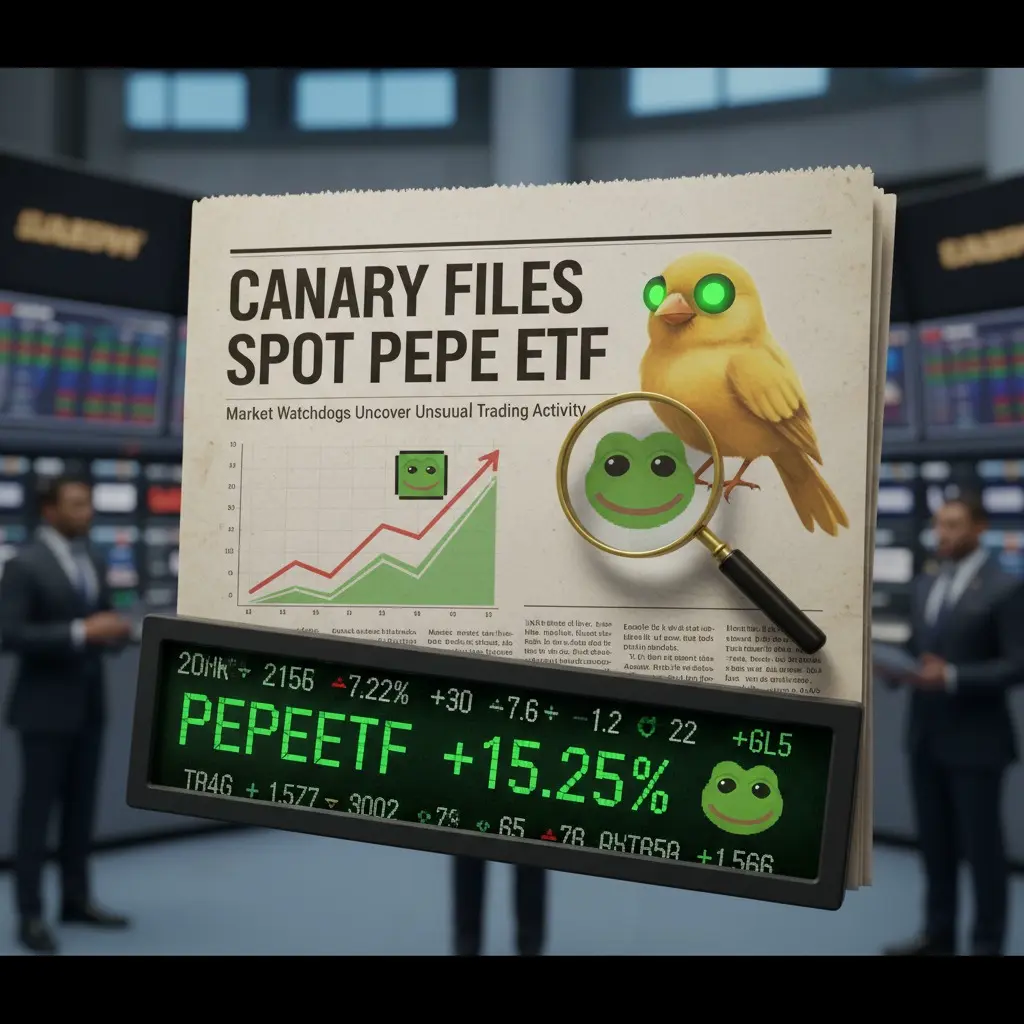

#CanaryFilesSpotPEPEETF

新前沿還是監管過度?

Canary Capital Group LLC 正式向美國證券交易委員會提交了 S-1 登記聲明,以推出 Canary PEPE ETF — 一個旨在直接追蹤 PEPE 價格的現貨交易所交易基金。儘管加密貨幣 ETF 不再是新鮮事,但此申請將界線推向未知領域:機構投資者對純投機性迷因幣的曝光。

申請概述與結構

擬議的 ETF,稱為“信託”,結構為一個現貨 ETF,將直接持有 PEPE 代幣,而非依賴衍生品。這與比特幣和以太坊現貨 ETF 使用的模式一致,強調透明度和資產的直接支持。

此申請的一個獨特之處在於將最多 5% 的資產配置於以太坊,純粹用於交易費用。Canary 明確表示 ETH 不會作為投資組成部分,而是作為鏈上轉移的運營支持。

該 ETF 將依賴第三方保管人安全存放 PEPE 持有量,而股價將根據主要交易平台的匯總數據每日計算。創建和贖回將以 10,000 股的籃子進行,與傳統 ETF 機制一致。

風險披露與透明度

申請中最引人注目的一點是其直白的風險披露。Canary 明確承認 PEPE 沒有內在實用性,僅作為投機性數字資產存在。這種透明度較為罕見,但鑑於底層代幣的性質,卻是必要的。

申請中強調了幾個關鍵風險:

極端的價格波動和投機需求週期

高度集中的所有權,約 41% 的供應由前幾大錢包持有

查看原文新前沿還是監管過度?

Canary Capital Group LLC 正式向美國證券交易委員會提交了 S-1 登記聲明,以推出 Canary PEPE ETF — 一個旨在直接追蹤 PEPE 價格的現貨交易所交易基金。儘管加密貨幣 ETF 不再是新鮮事,但此申請將界線推向未知領域:機構投資者對純投機性迷因幣的曝光。

申請概述與結構

擬議的 ETF,稱為“信託”,結構為一個現貨 ETF,將直接持有 PEPE 代幣,而非依賴衍生品。這與比特幣和以太坊現貨 ETF 使用的模式一致,強調透明度和資產的直接支持。

此申請的一個獨特之處在於將最多 5% 的資產配置於以太坊,純粹用於交易費用。Canary 明確表示 ETH 不會作為投資組成部分,而是作為鏈上轉移的運營支持。

該 ETF 將依賴第三方保管人安全存放 PEPE 持有量,而股價將根據主要交易平台的匯總數據每日計算。創建和贖回將以 10,000 股的籃子進行,與傳統 ETF 機制一致。

風險披露與透明度

申請中最引人注目的一點是其直白的風險披露。Canary 明確承認 PEPE 沒有內在實用性,僅作為投機性數字資產存在。這種透明度較為罕見,但鑑於底層代幣的性質,卻是必要的。

申請中強調了幾個關鍵風險:

極端的價格波動和投機需求週期

高度集中的所有權,約 41% 的供應由前幾大錢包持有

- 打賞

- 2

- 留言

- 轉發

- 分享

$TRUMP 黃毛砸盤了!!空!!

凌晨扒這個狗莊底褲,我直接笑到拍桌!

又一個送財童子!!

什麼政治敘事、就職典禮、海湖莊園晚宴,全是煙霧彈!鏈上一查,前10地址控制91.83%供應量,前100地址幹到97.74%,剩下64萬多個散戶錢包分不到3%——演都不演了!上個月團隊錢包兩小時把548萬枚轉進交易所,狗莊邊拉邊出,韭菜傻傻追高站崗?

今天早上8點,精準解鎖90.41萬枚代幣,折合269萬美元!每天還有41.6萬枚每月2750萬持續流入市場直到2027年——在流動性本來乾涸的行情裡扔進一條鱷魚,誰接得住?誰跑得快?誰又傻乎乎站著等被咬?

日線RSI 34.9,RSI一旦到30以上就馬上掉頭,連像樣的反彈都沒有,MACD死叉開口向下,日線EMA20、EMA50、EMA200全是賣出信號,連個金叉的影子都沒有。2.88強支撐這周連續摸,一摸就洩。

最搔的是啥?永續合約資金費率年化超過170%,多頭付錢付到手軟,價格紋絲不動——這叫啥?這叫多頭被吊著打,資金不跟了!空頭睡著躺賺!4月3日剛有人1.09億美元空單精準砸盤,100%勝率——聰明錢在幹什麼,你懂了吧?

2.9守不住,下一站2.5,破了就看2.0,下方還有幾十倍空間!

(以防插針,強平價不要太低!)

市價跳崖空!!!⬇️⬇️⬇️👇👇👇

$TRUMP #Gate广场四月发帖挑战

凌晨扒這個狗莊底褲,我直接笑到拍桌!

又一個送財童子!!

什麼政治敘事、就職典禮、海湖莊園晚宴,全是煙霧彈!鏈上一查,前10地址控制91.83%供應量,前100地址幹到97.74%,剩下64萬多個散戶錢包分不到3%——演都不演了!上個月團隊錢包兩小時把548萬枚轉進交易所,狗莊邊拉邊出,韭菜傻傻追高站崗?

今天早上8點,精準解鎖90.41萬枚代幣,折合269萬美元!每天還有41.6萬枚每月2750萬持續流入市場直到2027年——在流動性本來乾涸的行情裡扔進一條鱷魚,誰接得住?誰跑得快?誰又傻乎乎站著等被咬?

日線RSI 34.9,RSI一旦到30以上就馬上掉頭,連像樣的反彈都沒有,MACD死叉開口向下,日線EMA20、EMA50、EMA200全是賣出信號,連個金叉的影子都沒有。2.88強支撐這周連續摸,一摸就洩。

最搔的是啥?永續合約資金費率年化超過170%,多頭付錢付到手軟,價格紋絲不動——這叫啥?這叫多頭被吊著打,資金不跟了!空頭睡著躺賺!4月3日剛有人1.09億美元空單精準砸盤,100%勝率——聰明錢在幹什麼,你懂了吧?

2.9守不住,下一站2.5,破了就看2.0,下方還有幾十倍空間!

(以防插針,強平價不要太低!)

市價跳崖空!!!⬇️⬇️⬇️👇👇👇

$TRUMP #Gate广场四月发帖挑战

TRUMP-2.62%

- 打賞

- 2

- 留言

- 轉發

- 分享

GOOD

GOOD

創建人@0xb620...16c2

上市進度

100.00%

市值:

$1775.32

更多代幣

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$BLUR /USDT

震盪範圍收緊後,似乎準備再次擴展。

買入區域:0.02280 – 0.02330

第一目標價:0.02480

第二目標價:0.02650

第三目標價:0.02850

停損:0.02180$BLUR #EthereumFoundationSells3750ETH #Web3SecurityGuide

震盪範圍收緊後,似乎準備再次擴展。

買入區域:0.02280 – 0.02330

第一目標價:0.02480

第二目標價:0.02650

第三目標價:0.02850

停損:0.02180$BLUR #EthereumFoundationSells3750ETH #Web3SecurityGuide

BLUR23.65%

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$AGT 信號】回踩接多/1H結構修復

$AGT 4H級別價格已衝出布林上軌,RSI 79.5高位鈍化,買盤深度斷層,上方拋壓牆明顯。1H級別MACD紅柱收縮,價格回踩EMA20均線獲得初步承接,但成交量萎縮,需要一次放量確認。

🎯方向:回調接多

⚡入場/掛單:0.0123 - 0.0126區間分批埋伏

🛑止損:0.0106

🚀目標1:0.0208

🚀目標2:0.0249

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位 。若價格跌回入場位,自動離場,保護本金。

盘口深度顯示賣單堆積在0.01495上方,資金主動上攻意願暫時減弱。1小時RSI從超買區回落至66.9,提供了技術性修復空間。持倉量保持穩定,未見大規模離場,資金仍在場內博弈。當前盈虧比接近4:1,賠率佔優,但需嚴格等待回踩結構,避免追高被套。

查看實時行情 👇 $AGT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #加密市场小幅下跌 #原油小幅上涨

查看原文$AGT 4H級別價格已衝出布林上軌,RSI 79.5高位鈍化,買盤深度斷層,上方拋壓牆明顯。1H級別MACD紅柱收縮,價格回踩EMA20均線獲得初步承接,但成交量萎縮,需要一次放量確認。

🎯方向:回調接多

⚡入場/掛單:0.0123 - 0.0126區間分批埋伏

🛑止損:0.0106

🚀目標1:0.0208

🚀目標2:0.0249

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位 。若價格跌回入場位,自動離場,保護本金。

盘口深度顯示賣單堆積在0.01495上方,資金主動上攻意願暫時減弱。1小時RSI從超買區回落至66.9,提供了技術性修復空間。持倉量保持穩定,未見大規模離場,資金仍在場內博弈。當前盈虧比接近4:1,賠率佔優,但需嚴格等待回踩結構,避免追高被套。

查看實時行情 👇 $AGT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #加密市场小幅下跌 #原油小幅上涨

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

GK

Gatekey

創建人@0x42d5...05bc

上市進度

100.00%

市值:

$1620.29

更多代幣

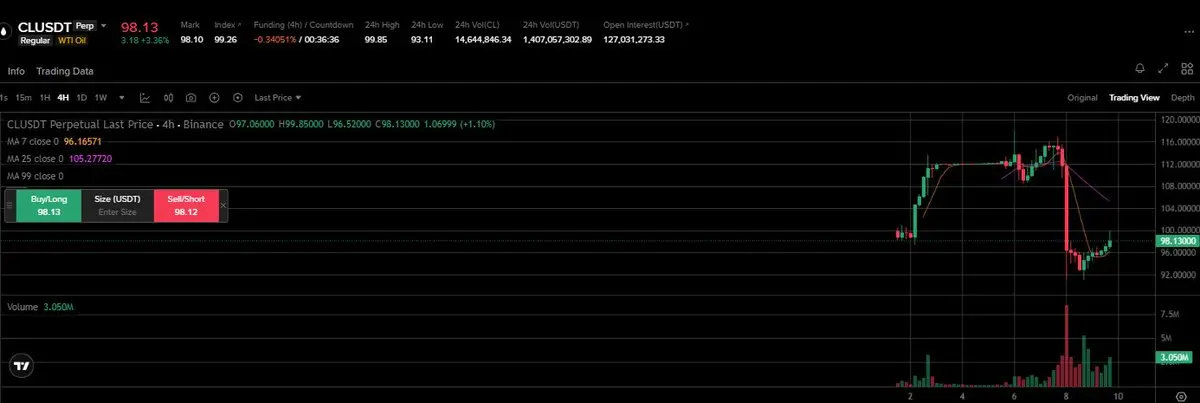

$CL USDT (WTI 原油)

📍 進場價:98.13

🎯 止盈1:100.00

🎯 止盈2:103.50

🎯 止盈3:108.00

🛑 止損:95.50

價格高於MA7但低於MA25。從96.52低點反彈,伴隨大量成交。需突破100以確認趨勢反轉。止損設在近期支撐位以下。

查看原文📍 進場價:98.13

🎯 止盈1:100.00

🎯 止盈2:103.50

🎯 止盈3:108.00

🛑 止損:95.50

價格高於MA7但低於MA25。從96.52低點反彈,伴隨大量成交。需突破100以確認趨勢反轉。止損設在近期支撐位以下。

- 打賞

- 1

- 留言

- 轉發

- 分享

突發被盜 136240U!

事情是這樣的,我朋友今天好不容易追回一筆近 100W 的欠款,沒想到對方剛轉到他 BSC 鏈的錢包,前後捂熱不到一分鐘就被黑客轉走了

下午 5 點 24 分轉進,5 點 25 分就被轉走

Hash:0x9b898362c8b44b76313e5b1acc2d19b0dca495ff6b2b6ad1c4cab67a69b93642

目前這筆資金在黑客尾號 CC5E 的錢包地址裡暫時未動。請問還有找回的希望嗎?🙏

BNB Chain 官方 @BNBCHAINZH @cain_bnb

安全專家 @EmberCN @SlowMist_Team

查看原文事情是這樣的,我朋友今天好不容易追回一筆近 100W 的欠款,沒想到對方剛轉到他 BSC 鏈的錢包,前後捂熱不到一分鐘就被黑客轉走了

下午 5 點 24 分轉進,5 點 25 分就被轉走

Hash:0x9b898362c8b44b76313e5b1acc2d19b0dca495ff6b2b6ad1c4cab67a69b93642

目前這筆資金在黑客尾號 CC5E 的錢包地址裡暫時未動。請問還有找回的希望嗎?🙏

BNB Chain 官方 @BNBCHAINZH @cain_bnb

安全專家 @EmberCN @SlowMist_Team

- 打賞

- 2

- 1

- 轉發

- 分享

咸鱼翻身但粘锅 :

:

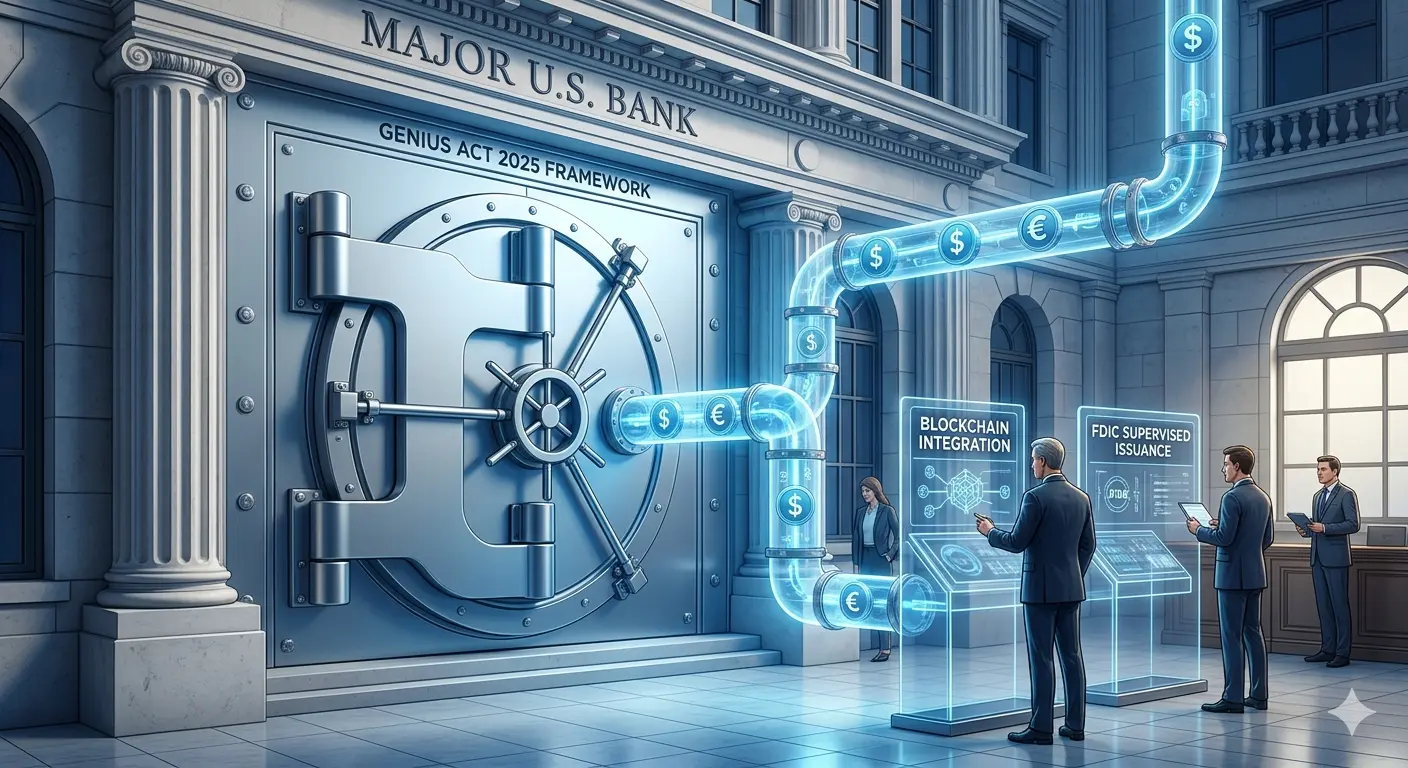

6#FDICReleasesStablecoinGuidanceDraft

FDIC發布的穩定幣指導框架草案標誌著美國銀行系統準備將基於區塊鏈的貨幣整合到受監管金融中的轉折點。這不僅是政策澄清——也是傳統銀行與數字資產正式基礎設施對接的開始。

這一發展的核心是《GENIUS法案》的實施,該法案於2025年成為法律,建立了第一個全面的聯邦支付穩定幣框架。FDIC的草案重點在於其監管下的銀行如何通過子公司合法發行穩定幣,需經過監管批准與監督。

最重要的轉變是結構性變革。穩定幣正被納入銀行範圍,而非作為外部金融科技產品來對待。在擬議的框架下,只有經批准的實體——稱為允許的支付穩定幣發行者——才能運營,並且必須經過正式申請流程,披露儲備、流動性、風險管理和合規系統的詳細資訊。

這實質上將穩定幣從一種寬鬆監管的創新轉變為類似銀行的負債。

草案中最關鍵的元素之一是它不允許的事項。FDIC正逐步明確表示,支付穩定幣不具備存款保險資格,發行者不能將其作為政府背書或FDIC保障的產品來推廣。

這一區分比表面看起來更為重要。它在傳統銀行存款與穩定幣之間建立了明確的界線,即使兩者都由受監管的機構發行。在實務層面,這防止穩定幣變成合成的保險存款,限制系統性風險,同時也降低零售用戶對其安全性的感知。

另一層關鍵是審慎控制。該框架強調資本充足、全額儲備支持、贖回機制和反洗錢合規作為核心批准標準。

這使穩定幣與

查看原文FDIC發布的穩定幣指導框架草案標誌著美國銀行系統準備將基於區塊鏈的貨幣整合到受監管金融中的轉折點。這不僅是政策澄清——也是傳統銀行與數字資產正式基礎設施對接的開始。

這一發展的核心是《GENIUS法案》的實施,該法案於2025年成為法律,建立了第一個全面的聯邦支付穩定幣框架。FDIC的草案重點在於其監管下的銀行如何通過子公司合法發行穩定幣,需經過監管批准與監督。

最重要的轉變是結構性變革。穩定幣正被納入銀行範圍,而非作為外部金融科技產品來對待。在擬議的框架下,只有經批准的實體——稱為允許的支付穩定幣發行者——才能運營,並且必須經過正式申請流程,披露儲備、流動性、風險管理和合規系統的詳細資訊。

這實質上將穩定幣從一種寬鬆監管的創新轉變為類似銀行的負債。

草案中最關鍵的元素之一是它不允許的事項。FDIC正逐步明確表示,支付穩定幣不具備存款保險資格,發行者不能將其作為政府背書或FDIC保障的產品來推廣。

這一區分比表面看起來更為重要。它在傳統銀行存款與穩定幣之間建立了明確的界線,即使兩者都由受監管的機構發行。在實務層面,這防止穩定幣變成合成的保險存款,限制系統性風險,同時也降低零售用戶對其安全性的感知。

另一層關鍵是審慎控制。該框架強調資本充足、全額儲備支持、贖回機制和反洗錢合規作為核心批准標準。

這使穩定幣與

- 打賞

- 2

- 留言

- 轉發

- 分享

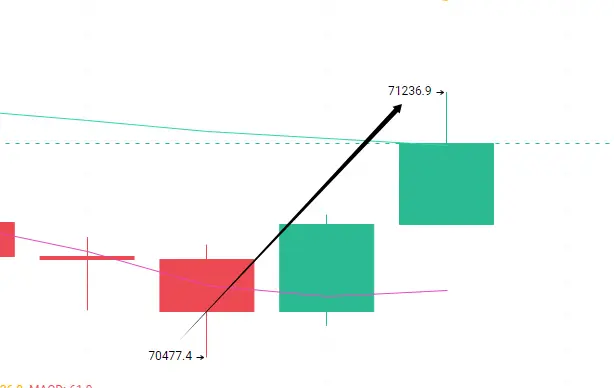

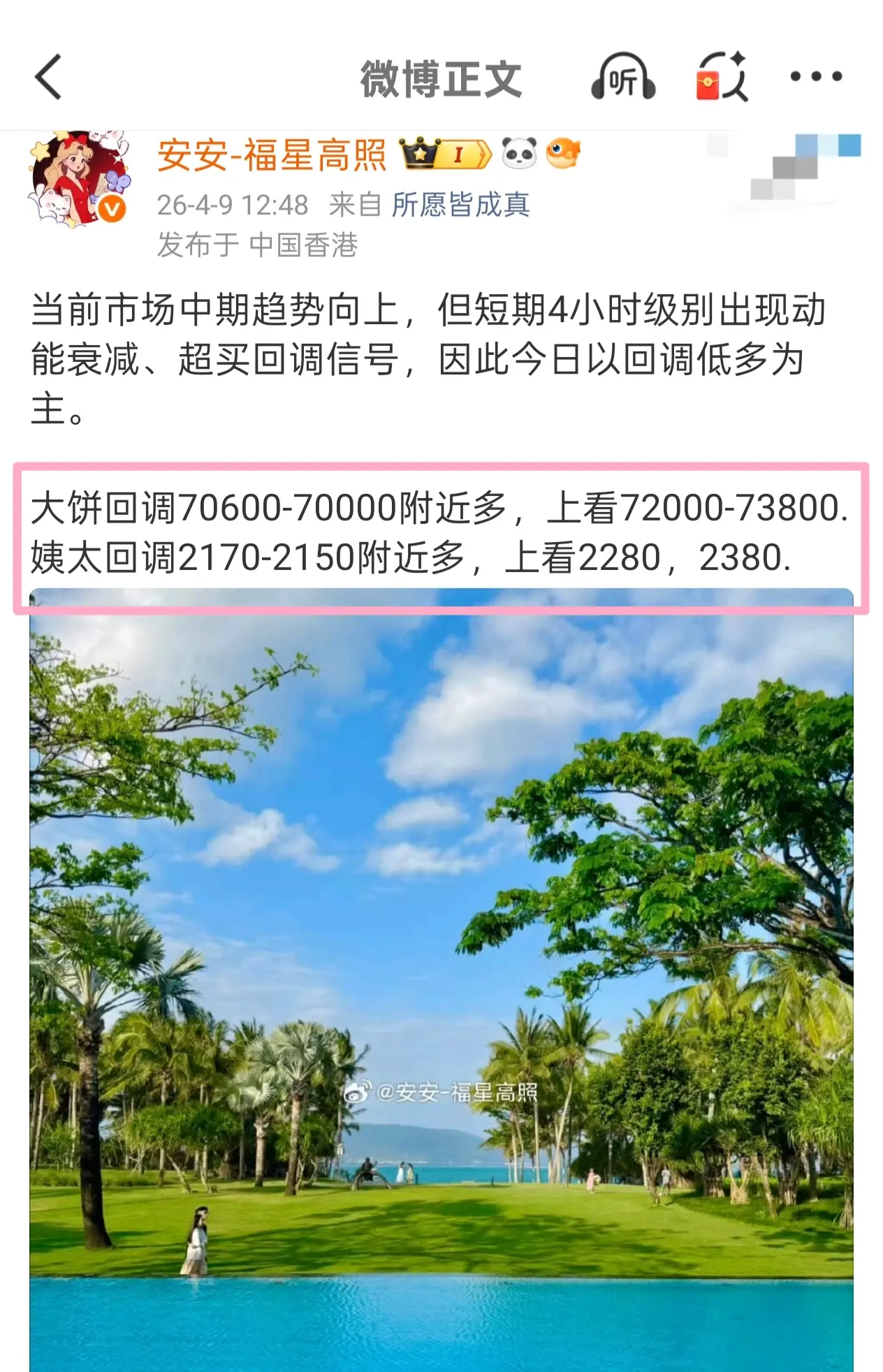

不貪心,堅決不貪心,700點到位

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

趨勢在手,點位精準拿捏,提前預判回調低多機會,完美踩中入場節奏!

大餅擁有1907點,姨太擁有74點!$BTC $GT $ETH #原油小幅上涨 #加密市场小幅下跌 #美伊停火协议谈判再生变故 #大摩比特币现货ETF上市 #Gate广场四月发帖挑战

查看原文大餅擁有1907點,姨太擁有74點!$BTC $GT $ETH #原油小幅上涨 #加密市场小幅下跌 #美伊停火协议谈判再生变故 #大摩比特币现货ETF上市 #Gate广场四月发帖挑战

- 打賞

- 1

- 2

- 轉發

- 分享

安安丶福星高照 :

:

衝就完了 👊查看更多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我每月靠期權大約賺$29k 。

不要日內交易

不要波段交易

不要賣出覆蓋式買權

不要現金擔保賣權

不要廢話

相反,我做這些:

建立核心投資組合

賣出以投資組合作擔保的賣權(而不是現金擔保賣權)

用賣出賣權的權利金買入 LEAPS

用賣出賣權的權利金買入股票

(所有 1+ 年期的選擇權合約)

我可以向13歲的孩子解釋,而且我很可能會超越閱讀到這裡的95%的人。

簡單就贏。

查看原文不要日內交易

不要波段交易

不要賣出覆蓋式買權

不要現金擔保賣權

不要廢話

相反,我做這些:

建立核心投資組合

賣出以投資組合作擔保的賣權(而不是現金擔保賣權)

用賣出賣權的權利金買入 LEAPS

用賣出賣權的權利金買入股票

(所有 1+ 年期的選擇權合約)

我可以向13歲的孩子解釋,而且我很可能會超越閱讀到這裡的95%的人。

簡單就贏。

- 打賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多15.69萬 熱度

47.54萬 熱度

54.57萬 熱度

12.29萬 熱度

43.47萬 熱度

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520