辉达财报日暴跌 7%!摩根大通喊 265 美元目标价,市场未买单

辉达(NVIDIA)第四季度财报超出预期,营收达681亿美元,每股盈利1.62美元,第一季度营收指引更达780亿美元。摩根大通随即将辉达目标价从250美元上调至265美元。然而,2月26日,辉达股价急跌近7%至185美元以下,资金流向数据与技术指标均显示市场对这一轮业绩持保留态度。

财报数字的隐藏裂缝:增长动能趋缓

辉达的年度增长数字表面亮眼,但季度增长轨迹透露出不同信号:

Q3 季度增长:22%

Q4 季度增长:19.5%(包括财报公布后已调整的数字)

Q1 FY2027 指引隐含季度增长:约14.5%

对于一只以增长动能为核心估值支撑的科技股而言,连续三个季度的季度增长放缓,直接挑战机构的前瞻性定价。

另一个关键风险在于客户集中度。Deepwater Asset Management的Gene Munster估计,辉达约70%的营收来自仅仅8家公司;财务长Colette Kress确认,排名前五的超大规模数据中心供应商占据数据中心收入的略高于50%。一旦少数主要客户在AI资本支出上削减10-15%,单季度营收可能损失数十亿美元。

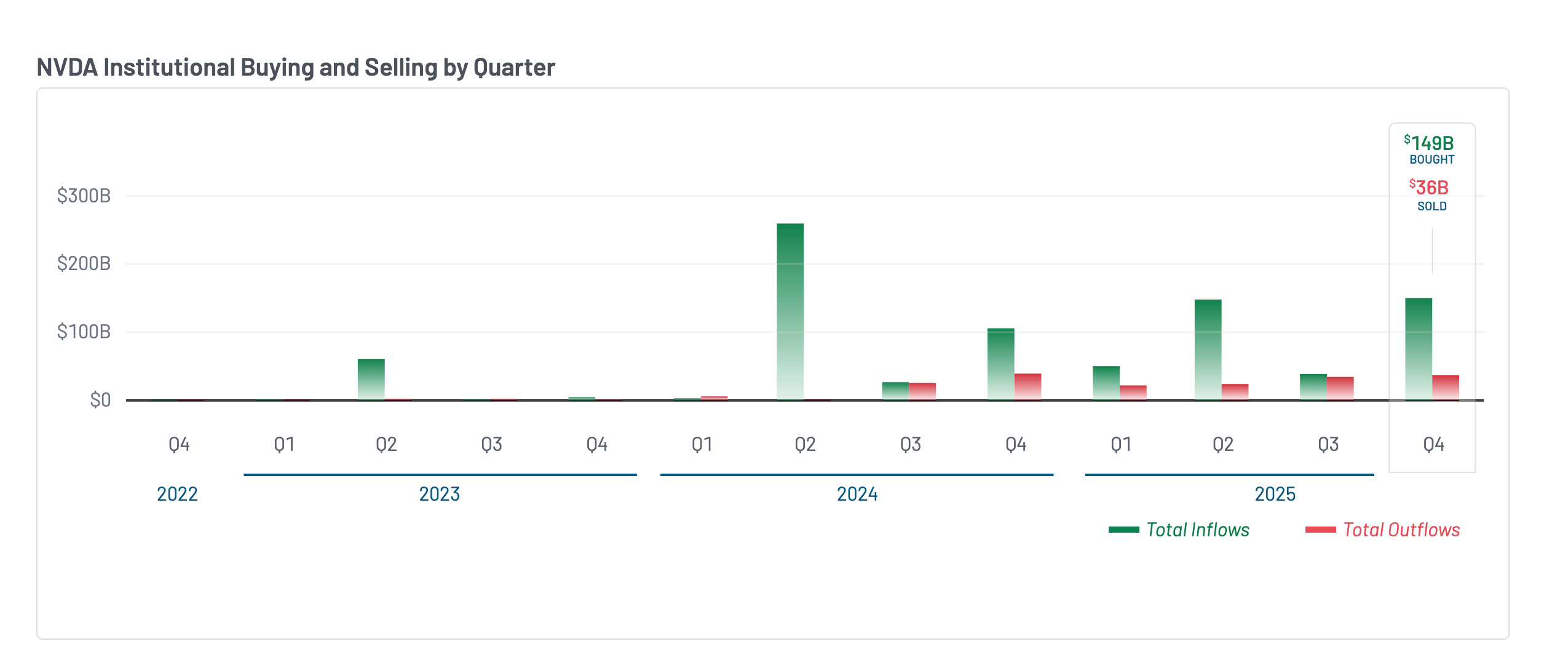

机构资金的矛盾信号:大量买入却股价未涨

(来源:Market Beat)

(来源:Market Beat)

13F申报文件显示,2025年第四季度机构对辉达的净买入量激增:买入约1490亿美元,卖出约360亿美元,净流入约1130亿美元,远高于第三季度仅40亿美元的净流入。然而,尽管有如此规模的机构资金进场,辉达在整个季度期间股价几乎横盘,没有形成明显上涨趋势。

这一现象的解释指向公司内部人士及早期股东的对应抛售。辉达董事Mark Stevens于12月出售了约4000万美元的股票;美国银行虽然小幅增加了股权持仓,但同时完全平仓了其看涨期权与看跌期权,清除了方向性押注。

值得关注的是,摩根大通的资产管理部门本身也是辉达的重要机构股东。这是华尔街的常规操作,但散户投资者在解读目标股价上调背后的看涨情绪时,应将此关联因素纳入考量。

技术面:隐藏的看跌背离与195美元突破失败

日线图层面,辉达在2025年11月10日至2026年2月25日期间形成了一个“隐藏的看跌背离”:股价录得更低的高点,但相对强弱指数(RSI)却呈现更高的高点,显示上涨动能正在悄然减弱。

2月25日,辉达曾尝试完成反向头肩形态的颈线突破(195美元),但该突破在24小时内宣告失败,股价当日急跌至185美元,伴随着Chaikin资金流量(CMF)指标的大幅崩溃。投机性资金在突破失败的瞬间快速撤离,月度成交量加权平均价格(VWAP)支撑亦同步告破。

当前关键技术位如下:下行支撑183美元(斐波那契0.5位)与180美元(0.382位),若失守则面临170美元右肩低点与169美元形态头部的测试;上行需有效收复195美元颈线,才能开启向226美元、235美元及摩根大通设定的265美元目标迈进的技术路径。

常见问题

辉达财报如此亮眼,为何股价反而下跌7%?

股票市场定价反映的是对未来的预期,而非对过去业绩的认可。辉达已连续多个季度季度增长放缓(从22%降至14.5%的前瞻指引),加之高客户集中度带来的潜在脆弱性,使市场对其估值可持续性产生疑虑。财报后的回落通常被解读为“利多出尽”——即消息已被提前定价,实际公告后触发了获利了结。

摩根大通的265美元目标股价是否存在利益冲突?

摩根大通的资产管理部门本身是辉达的重要机构股东。作为上市公司股票的主要持仓机构,其研究部门发布的目标股价调升在技术层面并不违规,但散户在参考此类分析时,应理解研究分析师与资产管理部门之间的“防火墙”制度,以及持仓机构的潜在利益考量。

辉达的库存积压是否类似于2000年思科的情境?

投资人Michael Burry指出,辉达目前的供货承诺规模已与思科在互联网泡沫破灭前的水平相近。辉达财务长Kress亦承认库存锁定“比以往更远”。然而,两者有本质差异:AI基础设施的需求由不断增长的计算密集型工作负载驱动,而2000年代的企业网络设备泡沫源于需求端的系统性虚报。能否重演思科式崩盘,取决于主要超大规模客户的AI资本支出是否出现实质性削减。