Wintermute:散户转向股票,加密货币可互换性确立

加密货币做市商 Wintermute 的分析师发布报告,将股票和加密货币定性为“降低风险的可互换资产”,并通过比较其自有加密投资者数据与摩根大通的零售股票资金流入数据,提出关键发现:2025 年的散户资金正以前所未有的速度流入股票市场,同时远离加密货币,标志着两市关系的根本性结构转变。

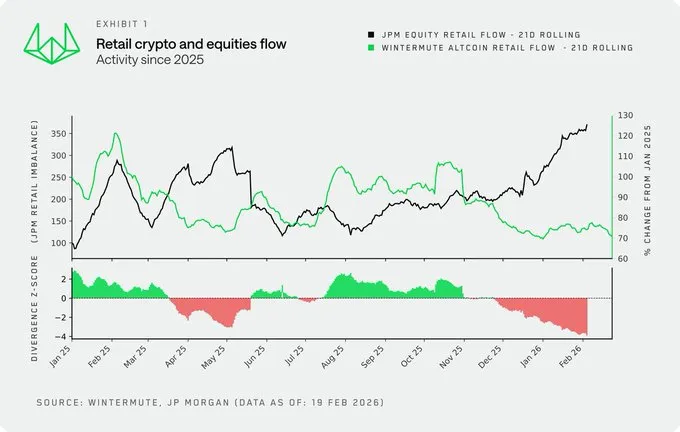

散户资金转移:2025 年加密与股市的分岔点

(来源:Wintermute)

(来源:Wintermute)

Wintermute 的分析指出,2024 年底以前,股票与加密货币两个市场保持同步正相关:传统投资者的乐观情绪同时推动他们买入数字资产。然而进入 2025 年,趋势出现明显分岔,零售活动与山寨币市值之间相关性的波动确认了这一转变——投资者开始在不同板块间轮动,而非同步买入所有资产。

Wintermute 明确表示:「股票市场参与度的提高正在取代加密货币,而非与其并列竞争。」

Wintermute 指出的三个关键转折节点

迷因币与 AI 代理的「插曲」:当股市活动停滞时,散户一度转向迷因币和 AI 代理,但这只是空窗期的短暂替代选项

经济下行中的股票韧性:无论是 2025 年 4 月美国加征关税期间,还是近期的市场动荡,散户依然持续积极买入股票

10 月 10 日后的全面转向:市场几乎完全转移至股票,这一趋势延续至今仍未反转

Wintermute 进一步指出,传统产品的零售活动现在是加密货币投资者应密切追踪的新型先行指标,以便识别有利于数字资产产生更永续需求的时间窗口。

市场成熟化:波动性消退改变加密的核心优势

Wintermute 报告对加密货币市场的成熟化趋势提出了深刻分析。随着更多有经验的投资者进入,以及比特币现货 ETF 等新型流动性工具普及,过去周期特有的「反射性波动高峰」已明显趋缓。

成熟化同时带来结构性挑战:目前加密货币市场总市值已达 2.3 兆美元,要推动积极增长,所需的新增资金流入量远大于五年前。Wintermute 分析师补充:「随着波动性降低,加密货币对投资者的主要优势也随之减弱。2021 至 2022 年周期中出现的极端波动,以及由此吸引的大批新参与者,如今已不再像以往那样剧烈。对于寻求波动性的散户投资者而言,股票正变得越来越有吸引力。」

Wintermute 最终总结,虽然加密货币在投资组合中仍扮演重要角色,但数字资产如今已成为众多投资工具之一,而不再是投机活动的主要目的地。

常见问题

Wintermute 所说的股票与加密货币「可互换性」指的是什么?

Wintermute 分析指出,投资者越来越倾向于将股票和加密货币视为可互相替代的风险资产,根据市场环境在两者之间轮动资金。当股市活跃时散户转向股票,当股市停滞时部分资金才回流至加密资产,两者形成替代而非互补的结构性关系。

为何散户投资者在 2025 年减少了加密货币投资?

Wintermute 主要归因于两个因素:一是股票市场的吸引力上升,尤其在市场动荡期间散户依然持续大量买入股票;二是加密货币波动性降低,使其对追求高回报散户的吸引力相对减弱,2021 至 2022 年那种极端波动带来的爆发性参与者增长已难以再现。

加密货币市值达 2.3 兆美元对后续成长意味着什么?

Wintermute 指出,市值规模的扩大意味着要推动同等比例的价格增长,所需的新增资金流入量远大于市值较小时期。这一结构性变化使加密货币市场的波动弹性相对下降,也是其与股票市场相关性逐渐增强的核心背景因素。