Meta 股价单日上涨 5.97%:AI 模型商业化能否改变投资者对巨额支出的担忧?

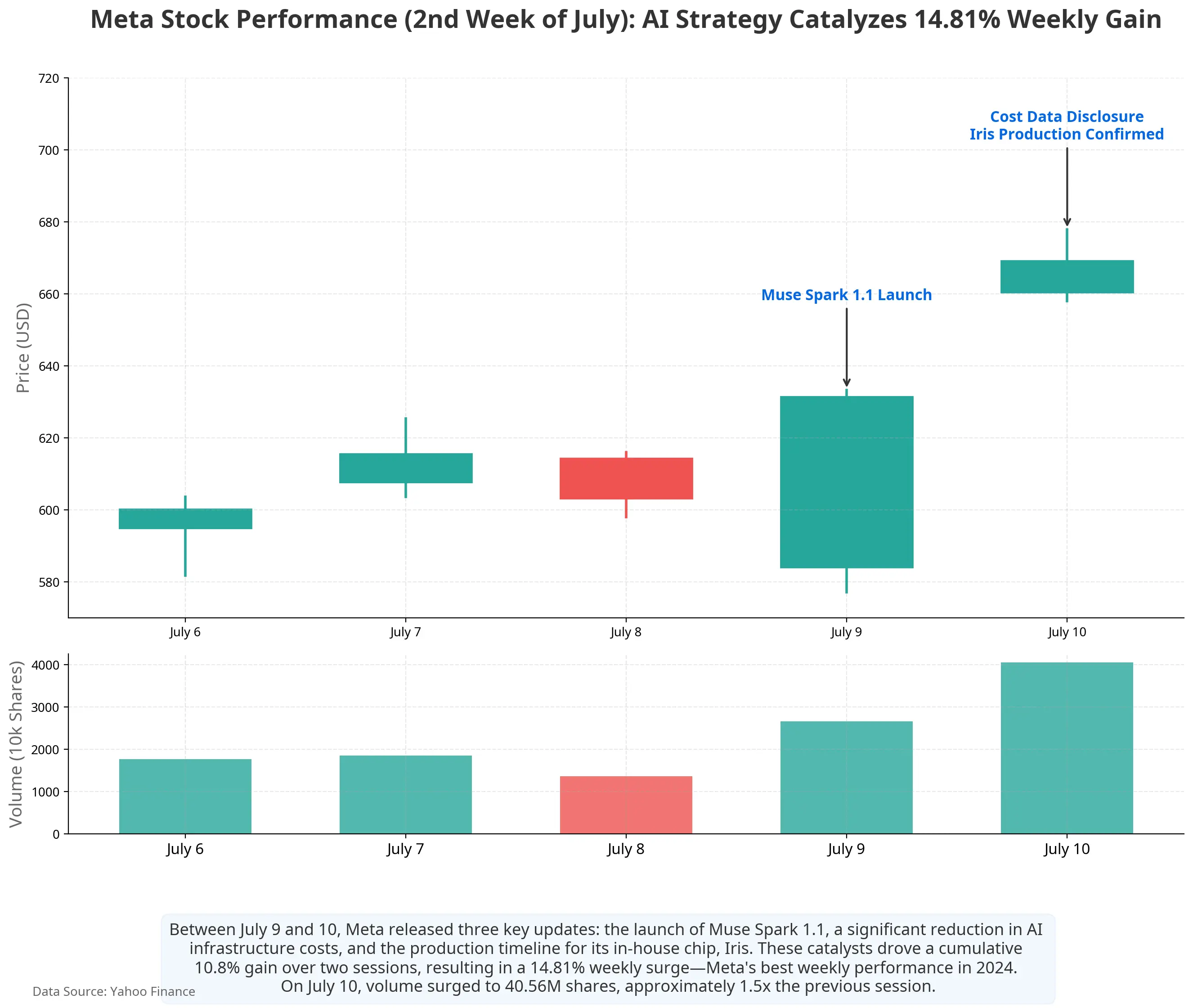

2026 年 7 月 10 日,Meta Platforms(META)股价收于 669.21 美元,单日上涨 5.97%,全周累计涨幅约 14.8%。这是 Meta 自 2024 年 2 月以来表现最强劲的单周行情。过去一周内,公司市值重返 1.7 万亿美元上方。

$META

这一轮上涨的背景颇为特殊。就在一周前——7 月 1 日,一则“Meta 计划对外出售过剩 AI 算力”的消息曾引发市场对“算力过剩”的广泛担忧,部分AI基础设施相关股票承压。然而短短数日之内,叙事迅速反转。7 月 9 日至 7 月 10 日,Meta 密集释放了三项 AI 战略进展:发布新一代多模态推理模型 Muse Spark 1.1 并首次向开发者开放付费 API;披露 AI 基础设施单位建设成本大幅下降;确认自研 AI 芯片 Iris 将于 9 月量产。

这一系列信息共同指向一个核心问题:Meta 正在将此前被视为“成本中心”的AI基础设施,逐步转化为可产生收入的业务单元。从股价驱动因素、AI 商业化路径、资本开支效率三个维度,分析市场对 Meta AI 战略的重新定价逻辑。

Meta 股价近期走势图

Muse Spark 1.1 发布:从内部工具到可售资产

7 月 9 日,Meta 旗下超级智能实验室正式发布 Muse Spark 1.1。这是一款专为智能体任务打造的多模态推理模型,在工具调用、计算机使用、代码开发和多模态理解方面相较前代有显著提升。模型支持 100 万 token 的上下文长度,能够在长时间工作流中持续保留关键信息。在智能体协作方面,Muse Spark 1.1 采用主智能体收集信息、制定计划、再将任务拆分给多个子智能体并行执行的架构。

与模型本身同等重要的是发布方式的变化。这是 Meta 首次通过 Meta Model API 向开发者开放模型访问权限,目前处于公开预览阶段。更关键的是,Muse Spark 1.1 面向开发者推出了付费层级——这是 Meta 首次为 AI 模型设立付费商业模式。Meta CEO 扎克伯格表示,该模型的 API 定价将是市场上最低的选择之一,约为 OpenAI 和 Anthropic 顶级模型定价的 25%。

这一变化的意义在于:Meta 的 AI 模型第一次有了直接的外部收入路径。此前,Meta 的 AI 能力主要服务于 Facebook、Instagram、WhatsApp 等内部生态的广告推荐与内容分发。市场始终无法回答“数百亿美元的 AI 投入如何产生回报”这一问题。Muse Spark 1.1 的付费 API 与 Meta Model API 的开放,提供了第一块拼图——模型调用费用与企业 AI 服务收入。

算力从成本到资产:基础设施商业化的逻辑重构

Muse Spark 1.1 的发布只是 Meta AI 商业化叙事的一部分。更大的逻辑变化发生在基础设施层面。

过去两年,市场对 Meta AI 战略的核心担忧集中在一个数字上:资本开支。2025 年,Meta 全年资本开支约为 722 亿美元。2026 年 1 月,公司将全年资本开支指引定为 1,150 亿至 1,350 亿美元;4 月一季报后,这一区间被进一步上调至 1,250 亿至 1,450 亿美元。按中位数估算,2026 年资本开支同比增幅约 88%。投资者反复追问的问题始终如一:这些钱花出去,什么时候能赚回来?

2026 年 7 月,市场的回答框架正在改变。

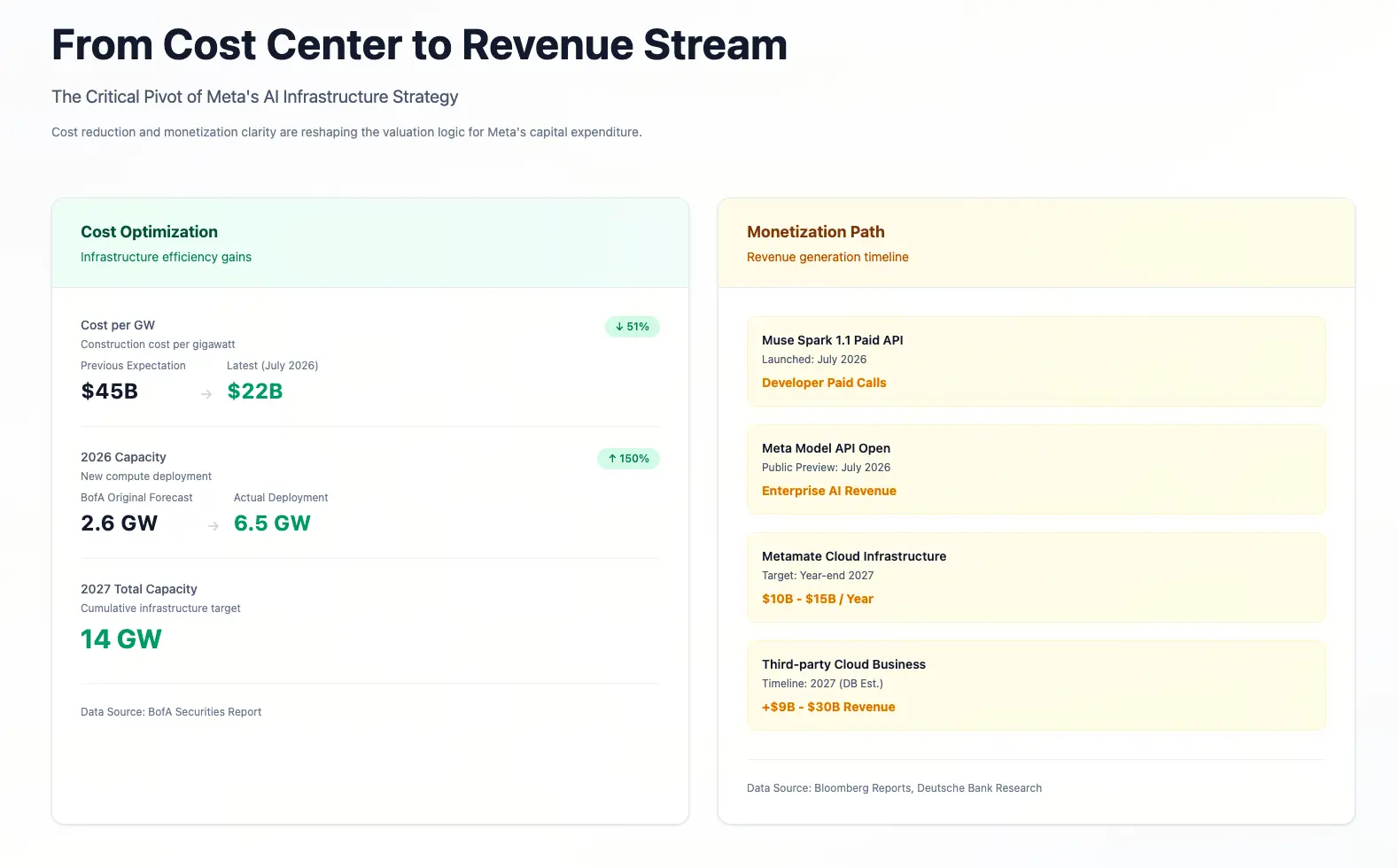

首先是单位成本的大幅优化。美国银行分析师 Justin Post 在 7 月 10 日的报告中指出,基于 Meta 已披露的 2026 年部署计划及 1,450 亿美元资本开支预算,Meta AI 计算能力的单位建设成本已从此前预估的每 GW 450 亿美元降至约每 GW 220 亿美元。Meta 计划在 2026 年新增 6.5GW 计算能力。成本下降一半,意味着同样的资本投入可以支撑两倍于此前预期的算力规模。

其次是收入端的可见度提升。据彭博报道,Meta 正在组建一个云基础设施业务部门,暂定名 Metamate,目标是在 2027 年底前产生至少 100 亿至 150 亿美元的年收入。德意志银行在 7 月 10 日的研报中进一步估算,若按每 GW 年化收入 100 亿至 150 亿美元计算,Meta 2027 年的第三方云业务可能贡献约 146 亿至 360 亿美元的增量收入。

这一逻辑与亚马逊 AWS 的成长路径有结构相似性——将内部为支撑核心业务而建设的冗余基础设施,转化为对外服务并产生收入。但两者在起点上存在重要差异:AWS 诞生于亚马逊电商业务的算力溢出,而 Meta 的算力池是为支撑其广告业务和 AI 模型训练而建设的。这个池子的规模远超内部需求——Meta 承诺的未来 AI 基础设施投入截至一季度末已达 1,829 亿美元——因此对外出售闲置算力成为消化固定成本的可行路径。

自研芯片 Iris:降低长期成本的硬件布局

在降低 AI 基础设施长期成本的逻辑链条中,自研芯片是另一块关键拼图。

据路透社查阅的 Meta 内部备忘录,公司计划于 2026 年 9 月开始量产自研AI芯片,代号 Iris。这款芯片属于 Meta 训练和推理加速器第四代计划的一部分,由 Meta 自行设计、博通协助设计、台积电负责制造。芯片测试仅用了 6 周且未发现重大问题——对于一项启动超过 5 年、进展一度迟缓的自研芯片计划而言,这是一个重要的里程碑。

Iris 的定位并非完全替代英伟达 GPU,而是作为补充。备忘录坦言,对 Meta 这样规模的企业而言,导入最新 GPU“一直是一项艰巨的工作,也耗费不少时间”。自研芯片的核心价值在于:降低对单一供应商的依赖、优化推理环节的成本结构、提升基础设施的整体效率。

从资本开支的效率角度看,Iris 的量产有助于改善“每投入1美元能产生多少算力”这一核心指标。如果自研芯片在推理任务上的单位成本优于外购 GPU,那么同样规模的资本开支将支撑更大的有效算力输出,进而提升基础设施商业化的利润率空间。

市场反应与分析师定价

这一系列信息释放后,华尔街分析师的定价迅速调整。

截至 7 月 13 日,MarketBeat 汇总的分析师数据显示,Meta 的 12 个月平均目标股价约为 840.64 美元,最高目标价达到 1,015 美元。美国银行维持买入评级,目标价 835 美元;德意志银行维持买入评级,目标价 810 美元;Piper Sandler 维持增持评级,目标价 800 美元;杰富瑞维持买入评级,目标价 825 美元。当前 669.21 美元的股价较平均目标价仍有约 25.6% 的上行空间。

但分歧同样明显。部分机构对资本开支的持续扩张表示担忧。公民银行将 Meta 目标价下调至 800 美元,理由是资本支出增加带来的压力。沃尔夫研究虽维持跑赢大市评级,但将 2027 财年资本支出预测上调至 2,200 亿美元。FactSet 的估算显示,Meta 可能在 2026 年第二季度录得超过 10 亿美元的负自由现金流。

核心争议:巨额资本开支能否被消化

市场对 Meta 的分歧最终回到一个根本问题上:1,250 亿至 1,450 亿美元的年度资本开支,能否被 AI 商业化产生的收入所覆盖?

支持商业化的逻辑有三层。

第一层是广告业务的现金流支撑。Meta 与其他 AI 公司不同——OpenAI 和 Anthropic 需要持续融资来支撑模型训练,而 Meta 拥有成熟的广告业务。2026 年第一季度,Meta 实现营收 563 亿美元,同比增长 33%,其中应用家族广告收入达 550 亿美元。广告曝光次数增长 19%,平均广告单价上升 12%,显示 AI 驱动的投放与排序系统同时拉动了数量与收益。广告业务的利润为 AI 投资提供了持续的现金来源。

第二层是 AI 对核心业务的效率提升。广告推荐算法的优化、内容分发的精准度提升、用户增长与留存——这些 AI 能力虽然不直接产生外部收入,但通过提升广告 ROI 间接改善了核心业务的利润率。

第三层是外部商业化带来的增量收入。Metamate 业务若在 2027 年实现 100 亿至 150 亿美元年收入,将直接为 AI 投资提供回报。Evercore ISI 分析师 Mark Mahaney 进一步估算,Meta 通过出售过剩 AI 算力可能产生 100 亿至 200 亿美元的增量年收入。

风险同样不可忽视。

首先是收入增速与资本开支增速的匹配问题。1,250 亿至 1,450 亿美元的年度资本开支,意味着即便 Metamate 在 2027 年实现 150 亿美元收入,也仅能覆盖当年资本开支的约 10% 至 12%。AI 收入需要在大规模上实现增长,才能对整体利润表产生实质性影响。

其次是竞争格局。在 AI 模型服务领域,Meta 面对的竞争对手包括 OpenAI、Anthropic、Google 等已建立客户基础与品牌认知的玩家。在云计算基础设施领域,AWS、微软 Azure、谷歌云合计占据全球云市场超过三分之二的份额。Meta 作为后来者,需要在这些成熟市场建立客户信任与销售体系。

第三是折旧压力。大规模基础设施投资意味着未来数年的折旧费用将显著上升,对营业利润率构成持续压力。2026 年资本开支中位数约为 1,350 亿美元,按照常规数据中心设备的折旧周期,这笔投资将在未来 3 至 5 年内逐步反映在损益表中。

Meta AI 基础设施成本与商业化路径对比

结语

Meta 股价在 2026 年 7 月第二周的上涨,反映了市场对其 AI 战略叙事的一次重新定价。Muse Spark 1.1 的付费 API、Meta Model API 的开放、自研芯片 Iris 的量产时间表、以及 AI 基础设施单位成本的大幅下降——这些信息共同指向一个方向:Meta 正在从“AI 投入者”向“AI 服务提供者”转变。

这一转变能否持续支撑估值,取决于三个可验证的指标:Metamate 业务的客户获取进度与收入增速、自研芯片对推理成本的实际改善幅度、以及广告业务在 AI 加持下的利润率变化。未来几个季度,市场将不再满足于“Meta 在建设 AI”这一叙事,而是要求看到“AI 在产生收入”的证据。

对于投资者而言,核心问题并非“Meta 是否应该投资 AI”,而是“Meta 的 AI 投资效率是否优于竞争对手”。在这个问题上,成本数据(每 GW 220 亿美元 vs 此前估计的 450亿美元)和商业化时间表(2027 年 100 亿至 150 亿美元收入目标)提供了初步的参考框架。但真正的答案,需要在未来数个季度的财报中逐步揭晓。

FAQ

问:Meta 股价近期上涨的主要原因是什么?

Meta 股价在 7 月 10 日收于 669.21 美元,单日上涨 5.97%,全周累计上涨约 14.8%。主要驱动因素包括:Muse Spark 1.1 模型发布并首次开放付费 API;AI 基础设施单位建设成本从每 GW 450 亿美元降至 220 亿美元;自研 AI 芯片 Iris 确认 9 月量产。三者共同改变了市场对 Meta AI 投资回报周期的预期。

问:Meta 的 AI 资本开支规模有多大?

Meta 2025 年全年资本开支约为 722 亿美元。2026 年资本开支指引为 1,250 亿至 1,450 亿美元,较年初指引上调。截至一季度末,Meta 已承诺的未来 AI 基础设施投入达 1,829 亿美元。公司计划 2026 年新增 6.5GW 计算能力,2027 年将总容量提升至 14GW。

问:Muse Spark 1.1 与之前的模型有何不同?

Muse Spark 1.1 是 Meta 首款面向开发者收费的 AI 模型。它是一款多模态推理模型,支持 100万token 上下文长度,具备多智能体协作能力。开发者可通过 Meta Model API 调用该模型,其定价约为 OpenAI 和 Anthropic 顶级模型的 25%。这是 Meta AI 从内部工具转向可商业化产品的重要节点。

问:Meta 自研 AI 芯片 Iris 有什么意义?

Iris 是 Meta 自行设计的 AI 芯片,由博通协助设计、台积电制造,计划 2026 年 9 月量产。其意义在于降低对英伟达 GPU 的依赖、优化推理环节成本、提升基础设施整体效率。芯片测试仅 6 周即通过,对于一项启动超 5 年的自研计划是重要进展。

问:Meta 的 AI 商业化面临哪些主要风险?

主要风险包括:AI 收入增速可能低于资本开支增速——1,250 亿至 1,450 亿美元的年度投入远高于当前 AI 业务收入预期;AI 模型服务与云计算领域竞争激烈,Meta 需与 OpenAI、Google 及 AWS 等成熟玩家争夺客户;大规模基础设施投资带来的折旧压力将在未来数年持续影响利润率。

相关快讯